También podría gustarte

- Contabilidad financiera a largo plazoDe EverandContabilidad financiera a largo plazoCalificación: 3 de 5 estrellas3/5 (2)

- Ejercicios de Contabilidad (Registros, Balance, Pyg)Documento12 páginasEjercicios de Contabilidad (Registros, Balance, Pyg)milly mishell almeida guerraAún no hay calificaciones

- Trabajo Terminado Sobre La Cuenta 57Documento30 páginasTrabajo Terminado Sobre La Cuenta 57Oscar Castro0% (1)

- Boleta de Venta Electronica: Interamericana Trujillo S.ADocumento1 páginaBoleta de Venta Electronica: Interamericana Trujillo S.AKimberly Romero GallegosAún no hay calificaciones

- Reconocimiento Contable de Los AnticiposDocumento4 páginasReconocimiento Contable de Los AnticiposJose Iman GuevaraAún no hay calificaciones

- Depreciación robot ensamble $450k SMARC vs LRDocumento7 páginasDepreciación robot ensamble $450k SMARC vs LRAnthony OrtizAún no hay calificaciones

- Obtenga El SI El Arte de Negociar Sin Ceder ResumenDocumento13 páginasObtenga El SI El Arte de Negociar Sin Ceder ResumenOscar Lopez0% (1)

- Caso 2Documento4 páginasCaso 2Jenny Corales GonzalesAún no hay calificaciones

- NIC 2 Inventarios ESAN - 2013Documento61 páginasNIC 2 Inventarios ESAN - 2013KevinEdsonMimbelaChuquispumaAún no hay calificaciones

- Balance ConstructivoDocumento23 páginasBalance ConstructivoBrandon Jose Ortiz GalvezAún no hay calificaciones

- Presupuesto Público y Clasificadores Presupuestarios - TeoríaDocumento46 páginasPresupuesto Público y Clasificadores Presupuestarios - TeoríaAgustinAún no hay calificaciones

- Consultoría integral en gestión públicaDocumento16 páginasConsultoría integral en gestión públicaBryan Benites RojasAún no hay calificaciones

- P-Caso Práctico 5 NIC 2 PDFDocumento6 páginasP-Caso Práctico 5 NIC 2 PDFAnderson HuereAún no hay calificaciones

- Cierre contable 2021: Diferencias temporales y permanentesDocumento57 páginasCierre contable 2021: Diferencias temporales y permanentesNELLY100% (1)

- Casos Prácticos CostosDocumento34 páginasCasos Prácticos CostosMarleni QVAún no hay calificaciones

- Solucionario Nic 12Documento7 páginasSolucionario Nic 12Jhojan CondoriAún no hay calificaciones

- Venta mineral reconocer ingresoDocumento15 páginasVenta mineral reconocer ingresoOlinda Saribel Zabaleta HuarindaAún no hay calificaciones

- Contrato retroarrendamiento financiero tratamiento contable y tributarioDocumento16 páginasContrato retroarrendamiento financiero tratamiento contable y tributarioCarlos AlmeidaAún no hay calificaciones

- Auditoria de Cumplimiento Municipalidad de HuanucoDocumento28 páginasAuditoria de Cumplimiento Municipalidad de HuanucoYhenni Chavez FloresAún no hay calificaciones

- Niif 16 PDFDocumento4 páginasNiif 16 PDFELIZABETH CUBA CUBAAún no hay calificaciones

- Arrendamiento Financiero y OperativoDocumento11 páginasArrendamiento Financiero y OperativoEduardo Kenzo Milla TsukamotoAún no hay calificaciones

- Caso Buena Estrella y Asociados SADocumento12 páginasCaso Buena Estrella y Asociados SAGabriela PérezAún no hay calificaciones

- Cómo identificar las diferencias temporales y permanentesDocumento5 páginasCómo identificar las diferencias temporales y permanentesSANCHEZ ARANDA & ABOGADOSAún no hay calificaciones

- 6b Costos Fijos y VariablesDocumento16 páginas6b Costos Fijos y VariablesCarla Soto HerbasAún no hay calificaciones

- Actividad #16 - Investigación Formativa - 2017Documento31 páginasActividad #16 - Investigación Formativa - 2017miriamAún no hay calificaciones

- Revista institucional abril 2021Documento84 páginasRevista institucional abril 2021JOSE CONDORIAún no hay calificaciones

- Caso Práctico #01 (Siscont1617)Documento3 páginasCaso Práctico #01 (Siscont1617)jesusfabelAún no hay calificaciones

- (Parte I) : Área Contabilidad (NIIF) y CostosDocumento3 páginas(Parte I) : Área Contabilidad (NIIF) y CostosAnonymous WQbsvjSiq9Aún no hay calificaciones

- Revista Contable Misha Diciembre 2022Documento37 páginasRevista Contable Misha Diciembre 2022Julio César Medina GamboaAún no hay calificaciones

- Códigos de encuestas y ubicación política en HuanucoDocumento71 páginasCódigos de encuestas y ubicación política en Huanucomafes3Aún no hay calificaciones

- Tarjeta de Credito Actualidad EmpresarialDocumento4 páginasTarjeta de Credito Actualidad Empresarialhs90_8763Aún no hay calificaciones

- Manual Estado de Situación FinancieraDocumento1 páginaManual Estado de Situación FinancieraDiego ViamonteAún no hay calificaciones

- DinamicaaDocumento2 páginasDinamicaaMartínJ.JamancaRímacAún no hay calificaciones

- DETRACCIÓNDocumento14 páginasDETRACCIÓNElizabeth CcalliAún no hay calificaciones

- Inventarios NIC 2Documento74 páginasInventarios NIC 2Lissete Cabrera MarquezAún no hay calificaciones

- Primera - Venta - de - Inmuebles - Gravada - Con - Igv TesisDocumento16 páginasPrimera - Venta - de - Inmuebles - Gravada - Con - Igv TesisOmar Romero SalirrosasAún no hay calificaciones

- Cierre Tributario 2022 y Planeamiento Tributario 2023 31.10.2022vf 07 Ouu7j4Documento71 páginasCierre Tributario 2022 y Planeamiento Tributario 2023 31.10.2022vf 07 Ouu7j4jose luis alva sanchezAún no hay calificaciones

- Contrato ComplementarioDocumento9 páginasContrato ComplementarioDensin Heber Martínez RojasAún no hay calificaciones

- Nic 18 y 2 PDFDocumento3 páginasNic 18 y 2 PDFVictor Bejarano CedanoAún no hay calificaciones

- Actualidad Empresarial - 2018 Cont 05 Todo Sobre Existencias-61-65Documento5 páginasActualidad Empresarial - 2018 Cont 05 Todo Sobre Existencias-61-65HansAún no hay calificaciones

- Detracciones - Documentación SUNATDocumento4 páginasDetracciones - Documentación SUNATjunAún no hay calificaciones

- Seminario Niif 25 Casos 2015 2Documento144 páginasSeminario Niif 25 Casos 2015 2Juan Romero CAún no hay calificaciones

- Proyecto FinalDocumento41 páginasProyecto FinalDavid ObandoAún no hay calificaciones

- Aprueban Operación de Endeudamiento Interno Mediante Emisión de Bonos Soberanos Prevista en La Ley #31086, Ley de Endeudamiento Del Sector Público para El Año Fiscal 2021Documento4 páginasAprueban Operación de Endeudamiento Interno Mediante Emisión de Bonos Soberanos Prevista en La Ley #31086, Ley de Endeudamiento Del Sector Público para El Año Fiscal 2021Agencia AndinaAún no hay calificaciones

- Cierre ContableDocumento16 páginasCierre ContableYañez Carrillo Zenon LeonidasAún no hay calificaciones

- Sentencia 204-2016 Gross UpDocumento13 páginasSentencia 204-2016 Gross UpLuis TapiaAún no hay calificaciones

- NIC17ArrendamientosParteFinalDocumento5 páginasNIC17ArrendamientosParteFinalArmandoBautistaRojas0% (1)

- NIIF 11 Acuerdos Conjuntos: Operaciones vs Negocios ConjuntosDocumento21 páginasNIIF 11 Acuerdos Conjuntos: Operaciones vs Negocios ConjuntosGabriela Revilla PazAún no hay calificaciones

- Error EsDocumento9 páginasError EsLisset Orihuela AscarzaAún no hay calificaciones

- Actualidad Empresarial - 2018 Cont 04 Todo Sobre Activo Fijo-46-50Documento5 páginasActualidad Empresarial - 2018 Cont 04 Todo Sobre Activo Fijo-46-50HansAún no hay calificaciones

- Venta de Activos FijosDocumento6 páginasVenta de Activos FijosEdwin ArmandoAún no hay calificaciones

- Contabilidad de Sociedades IIDocumento18 páginasContabilidad de Sociedades IILiz Gómez100% (1)

- Casos PrácticosDocumento13 páginasCasos PrácticosARGTYAún no hay calificaciones

- NIIF 9-Caso PrácticoDocumento28 páginasNIIF 9-Caso PrácticoCristhian Flores100% (1)

- M3 - Sesiones 5 y 6 - Sistema Administrativo de Defensa Jurídica Del EstadoDocumento59 páginasM3 - Sesiones 5 y 6 - Sistema Administrativo de Defensa Jurídica Del EstadoAyvi HazelAún no hay calificaciones

- Asientos de Cierre ContableDocumento2 páginasAsientos de Cierre ContableJhajaira Del Pilar Apuela TuanamaAún no hay calificaciones

- NIIF15-Ingresos actividades ordinarias contratos clientesDocumento15 páginasNIIF15-Ingresos actividades ordinarias contratos clientesJennifer PolancoAún no hay calificaciones

- 12 Contabilidaddepasivos Parte 2Documento10 páginas12 Contabilidaddepasivos Parte 2Braulio Vanegas HernandezAún no hay calificaciones

- 1 Libro Ajustes en Las Cuentas de Operación - Unidad 4 - Pag 100Documento102 páginas1 Libro Ajustes en Las Cuentas de Operación - Unidad 4 - Pag 100KATHERINEE VANESSA MENDOZA CHEROAún no hay calificaciones

- Tratamiento Contable de Diferencias TemporalesDocumento4 páginasTratamiento Contable de Diferencias TemporalesIrvin Luis Llave AnguloAún no hay calificaciones

- Reconocimiento Contable de Los AnticiposDocumento4 páginasReconocimiento Contable de Los AnticiposAngel Anthony VillarrealAún no hay calificaciones

- Elemento 4 PasivoDocumento4 páginasElemento 4 Pasivosirwillian100% (3)

- Nif C-3Documento10 páginasNif C-3DanielParraAún no hay calificaciones

- Notas Sobre NIF C-3Documento49 páginasNotas Sobre NIF C-3Melissa CeronAún no hay calificaciones

- Normas La Auditoria GubernamentalDocumento16 páginasNormas La Auditoria GubernamentalYaqueline Sanchez LlauceAún no hay calificaciones

- Mejhons MorralesDocumento31 páginasMejhons MorralesYaqueline Sanchez LlauceAún no hay calificaciones

- Ley de Presupuesto del Sector Público para el Año Fiscal 2019 Ley de Equilibrio Financiero del Presupuesto del Sector Público para el Año Fiscal 2019 y Ley de Endeudamiento del Sector Público para el Año Fiscal 2019Documento72 páginasLey de Presupuesto del Sector Público para el Año Fiscal 2019 Ley de Equilibrio Financiero del Presupuesto del Sector Público para el Año Fiscal 2019 y Ley de Endeudamiento del Sector Público para el Año Fiscal 2019Fidel Francisco Quispe HinostrozaAún no hay calificaciones

- Mapa mental de la teoría de las necesidades humanasDocumento1 páginaMapa mental de la teoría de las necesidades humanasYaqueline Sanchez LlauceAún no hay calificaciones

- Examen Final de Contabilidad GeneralDocumento1 páginaExamen Final de Contabilidad GeneralYaqueline Sanchez LlauceAún no hay calificaciones

- Boletín Primera Quincena Enero, 2023Documento26 páginasBoletín Primera Quincena Enero, 2023Yaqueline Sanchez LlauceAún no hay calificaciones

- Modelo - Examen de SelecciónDocumento3 páginasModelo - Examen de SelecciónYaqueline Sanchez LlauceAún no hay calificaciones

- Adiciones y Deducciones A La Base Imponible Del ITANDocumento49 páginasAdiciones y Deducciones A La Base Imponible Del ITANJulio PijoAún no hay calificaciones

- Protocolo Proyecto, Tesis, Artículo Científico, Ensayo Argumentativo CientificoDocumento16 páginasProtocolo Proyecto, Tesis, Artículo Científico, Ensayo Argumentativo CientificoYaqueline Sanchez LlauceAún no hay calificaciones

- 157 PDFDocumento255 páginas157 PDFSusan Velasquez SantosAún no hay calificaciones

- Protocolo Tesis Marco TeoricoDocumento17 páginasProtocolo Tesis Marco TeoricoYaqueline Sanchez LlauceAún no hay calificaciones

- A-Manual de Contabilidad Gubernamental - 2013 - I - IIDocumento90 páginasA-Manual de Contabilidad Gubernamental - 2013 - I - IIEndrex Cesinarro ChirinosAún no hay calificaciones

- Curso tributación seminario preguntas resolverDocumento1 páginaCurso tributación seminario preguntas resolverYaqueline Sanchez LlauceAún no hay calificaciones

- Impuesto Temporal A Los Activos Netos Ed 2013Documento16 páginasImpuesto Temporal A Los Activos Netos Ed 2013Dante Condori MamaniAún no hay calificaciones

- Ensayo EticaDocumento6 páginasEnsayo EticaYaqueline Sanchez LlauceAún no hay calificaciones

- ITANDocumento9 páginasITANYaqueline Sanchez LlauceAún no hay calificaciones

- Protocolo Tesis Marco TeoricoDocumento17 páginasProtocolo Tesis Marco TeoricoYaqueline Sanchez LlauceAún no hay calificaciones

- PruebasAuditoriaPapelesTrabajo PDFDocumento65 páginasPruebasAuditoriaPapelesTrabajo PDFDastupilloAún no hay calificaciones

- Protocolo Del Proyecto de InvestigaciónDocumento4 páginasProtocolo Del Proyecto de InvestigaciónYaqueline Sanchez LlauceAún no hay calificaciones

- Protocolo Tesis Marco TeoricoDocumento17 páginasProtocolo Tesis Marco TeoricoYaqueline Sanchez LlauceAún no hay calificaciones

- 98Documento4 páginas98Alexandra Fox RumicheAún no hay calificaciones

- Estabilidad Financiera y Boom InmobiliarioDocumento4 páginasEstabilidad Financiera y Boom InmobiliarioJulius Rosas RAún no hay calificaciones

- Tema 5Documento91 páginasTema 5Erick Borda LópezAún no hay calificaciones

- Sistema Nacional de Control InternoDocumento23 páginasSistema Nacional de Control InternoSefora VelezAún no hay calificaciones

- Boletin Pesquero EneroDocumento10 páginasBoletin Pesquero EneroYaqueline Sanchez LlauceAún no hay calificaciones

- Nagas PerúDocumento15 páginasNagas PerúYina PaoAún no hay calificaciones

- La Ética de Los NegociosDocumento3 páginasLa Ética de Los NegociosYaqueline Sanchez LlauceAún no hay calificaciones

- Areas y Lineas de Inv. en Contabilidad-FaceacDocumento5 páginasAreas y Lineas de Inv. en Contabilidad-FaceacYaqueline Sanchez LlauceAún no hay calificaciones

- Desvalorizacion Sistematica de ActivosDocumento31 páginasDesvalorizacion Sistematica de Activosdiego segoviaAún no hay calificaciones

- Carta de Manifestación Correspondientes A La Información Financiera (Modelo)Documento3 páginasCarta de Manifestación Correspondientes A La Información Financiera (Modelo)Atreus Dosmil100% (1)

- Activos fijos consolidados al 05-05-2022Documento35 páginasActivos fijos consolidados al 05-05-2022peppa pig frogAún no hay calificaciones

- Contaviii Ejercicio11ovejanegra 2010Documento12 páginasContaviii Ejercicio11ovejanegra 2010juan carlosAún no hay calificaciones

- 5 A Ejemplos Materialidad Version5Documento5 páginas5 A Ejemplos Materialidad Version5quien sabeAún no hay calificaciones

- Flujo M1Documento5 páginasFlujo M1Diina10Aún no hay calificaciones

- Flujo Contenido Semana 6 (Pesimista)Documento13 páginasFlujo Contenido Semana 6 (Pesimista)Francisco Gonzalez SalinasAún no hay calificaciones

- Resumen de Auditoria Financiera Libro 2017 Roy WDocumento51 páginasResumen de Auditoria Financiera Libro 2017 Roy WAlexi Bravo GuerreroAún no hay calificaciones

- 4 Las Cuentas y Su DinamicaDocumento17 páginas4 Las Cuentas y Su DinamicaYaritza Marcela Nova PachecoAún no hay calificaciones

- Balance inicial y hoja de costos de La Pera Madura S.ADocumento21 páginasBalance inicial y hoja de costos de La Pera Madura S.ARoberto Javier Reina MedranoAún no hay calificaciones

- Contrato Comodato Cesion GratuitaDocumento10 páginasContrato Comodato Cesion GratuitaROSEAún no hay calificaciones

- Cuenta 18 y 37 PcgeDocumento4 páginasCuenta 18 y 37 Pcgearlex170% (2)

- Rentas de Tercera Categoría 2018Documento36 páginasRentas de Tercera Categoría 2018Frank CoronadoAún no hay calificaciones

- SALVEDADESDocumento5 páginasSALVEDADESLuis Carlos Gutierrez PuentesAún no hay calificaciones

- Esquema Del Balance GeneralDocumento2 páginasEsquema Del Balance GeneralRenzo Bello Jr.Aún no hay calificaciones

- PDF Cuadro Comparativo Niif Vs 2649 - CompressDocumento3 páginasPDF Cuadro Comparativo Niif Vs 2649 - CompressMilton CarrilloAún no hay calificaciones

- Caso Practico NIF B-1 3Documento12 páginasCaso Practico NIF B-1 3KenyaG100% (2)

- Estados Financieros Prestadores 2017 VF 02042018Documento92 páginasEstados Financieros Prestadores 2017 VF 02042018tamaraqgAún no hay calificaciones

- Maquinaria-Depreciación-15añosDocumento3 páginasMaquinaria-Depreciación-15añosabrahanAún no hay calificaciones

- OK Respuesta Candy CandyDocumento7 páginasOK Respuesta Candy CandyJessicaAún no hay calificaciones

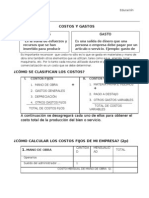

- Costos GastosDocumento5 páginasCostos GastosEpt CmlpAún no hay calificaciones

- Triptico Informativo AVALUO INTEGRALDocumento2 páginasTriptico Informativo AVALUO INTEGRALinnopetrolAún no hay calificaciones

- Teoría Contabilidad BasicaDocumento20 páginasTeoría Contabilidad BasicaBianca DecheAún no hay calificaciones

- Clase 2 El MonoDocumento2 páginasClase 2 El MonoMaxy Emmanuel FariñaAún no hay calificaciones

- Tarea Amortización y Depreciación PDFDocumento2 páginasTarea Amortización y Depreciación PDFLuis Legu GuzmanAún no hay calificaciones

- Roe Roa Por Bancos AsfiDocumento508 páginasRoe Roa Por Bancos AsfiSergio CanaviriAún no hay calificaciones