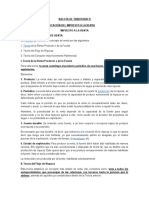

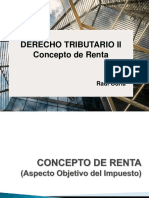

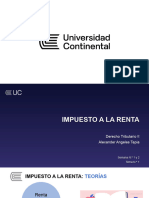

Sesión 6. - Concepto de Renta Perú

Sesión 6. - Concepto de Renta Perú

También podría gustarte

- Guia Practica 01Documento4 páginasGuia Practica 01maribelAún no hay calificaciones

- Teoria de La RentaDocumento80 páginasTeoria de La RentaMarthaRazuriAún no hay calificaciones

- Hipotesis de Incidencia TributariaDocumento10 páginasHipotesis de Incidencia TributariaJayneJannethAún no hay calificaciones

- Legislación Laboral y Tributaria - Semana 3aDocumento56 páginasLegislación Laboral y Tributaria - Semana 3aalicia3telloAún no hay calificaciones

- TIPOS DE IMPOSICION Y TEORIA DE LA RENTA (2 Semanas)Documento92 páginasTIPOS DE IMPOSICION Y TEORIA DE LA RENTA (2 Semanas)Daiana AndersonAún no hay calificaciones

- Diplomado en Derecho Tributario Impuesto A La Renta Persona NaturalDocumento77 páginasDiplomado en Derecho Tributario Impuesto A La Renta Persona Naturalangel vera gutierrezAún no hay calificaciones

- Modulo Academico Imposicion A La RentaDocumento101 páginasModulo Academico Imposicion A La RentaDavid Apaza QuenayaAún no hay calificaciones

- Impuesto A La Renta - TimanáDocumento27 páginasImpuesto A La Renta - TimanáAlexa CAún no hay calificaciones

- 1MPuE$T0 REN74Documento35 páginas1MPuE$T0 REN74Marko RojasAún no hay calificaciones

- Tema 2 Derecho Tributario II - ImpuestosDocumento16 páginasTema 2 Derecho Tributario II - ImpuestosElder Bustamante TapiaAún no hay calificaciones

- Impuesto A La Renta Sunat 2016Documento103 páginasImpuesto A La Renta Sunat 2016Morocho Sánchez IssaíAún no hay calificaciones

- Cuestionario TributaciónDocumento2 páginasCuestionario TributaciónJaila Avalos LamAún no hay calificaciones

- Sesion 04 Flujo de RiquezaDocumento17 páginasSesion 04 Flujo de RiquezaAdda Dayana Jiménez PeñaAún no hay calificaciones

- Derecho Tributario 2 - 1Documento20 páginasDerecho Tributario 2 - 1ENIVERSIO TORRESAún no hay calificaciones

- Derecho Tributario II CLASESDocumento68 páginasDerecho Tributario II CLASESCatalina AdlerAún no hay calificaciones

- Derecho Tributario Especial: Docente: Mg. Augusto HayashidaDocumento72 páginasDerecho Tributario Especial: Docente: Mg. Augusto HayashidaalexandrabancezvelezAún no hay calificaciones

- Ambito de Aplicación Del Impuesto A La RentaDocumento4 páginasAmbito de Aplicación Del Impuesto A La Rentarous100% (1)

- Derecho Tributario Especial: Docente: Mg. Augusto HayashidaDocumento59 páginasDerecho Tributario Especial: Docente: Mg. Augusto HayashidaalexandrabancezvelezAún no hay calificaciones

- Teorias Del Impusto A La RentaDocumento17 páginasTeorias Del Impusto A La Rentatatiana vilchezAún no hay calificaciones

- Tarea de La Semana 10 Frank W. Cutipa EstucoDocumento17 páginasTarea de La Semana 10 Frank W. Cutipa EstucoFrank Smith La AmenazzyAún no hay calificaciones

- UPC - Impuesto A La Renta - Semana 1-2023-2Documento42 páginasUPC - Impuesto A La Renta - Semana 1-2023-2Diego LopezAún no hay calificaciones

- Compendio Impuesto A La RentaDocumento163 páginasCompendio Impuesto A La RentaDiego LopezAún no hay calificaciones

- Roque (Pg. de 2-42)Documento59 páginasRoque (Pg. de 2-42)Renzo RázuriAún no hay calificaciones

- Sesión 6 - Presentación - Sujetos y Categorias Del IR, Regimenes, Inafectac. y Exonerac.Documento59 páginasSesión 6 - Presentación - Sujetos y Categorias Del IR, Regimenes, Inafectac. y Exonerac.Julm LescanoAún no hay calificaciones

- Resumen Impuesto A Las Ganancias, Derecho Tributario UNCDocumento9 páginasResumen Impuesto A Las Ganancias, Derecho Tributario UNCSofia MéndezAún no hay calificaciones

- Concepto y Características Del Impuesto A La RentaDocumento36 páginasConcepto y Características Del Impuesto A La RentaSamantha Camba SotomayorAún no hay calificaciones

- Balotario Derecho Tributario 2 - RevisadoDocumento36 páginasBalotario Derecho Tributario 2 - Revisadomaria gabriela vasquez mejiaAún no hay calificaciones

- 1 Renta Aspectos GeneralesDocumento31 páginas1 Renta Aspectos GeneralesAlejandro Fidel Otero Borrero100% (1)

- Unidad 4 BibliotecaDocumento15 páginasUnidad 4 BibliotecaVanesa GonzalezAún no hay calificaciones

- Impuesto Ala RentaDocumento80 páginasImpuesto Ala RentaIrisGandyVasquezH0% (2)

- Impuesto RentaDocumento37 páginasImpuesto Rentajuan velasquezAún no hay calificaciones

- Rentas de Capital ContabilidadDocumento48 páginasRentas de Capital ContabilidadEstudio ContableAún no hay calificaciones

- Teorías de Renta en La Ley Del Impuesto A La RentaDocumento3 páginasTeorías de Renta en La Ley Del Impuesto A La RentaVictor Mendoza LlajaAún no hay calificaciones

- Informe de Las Teorias de RentaDocumento28 páginasInforme de Las Teorias de RentacintiaAún no hay calificaciones

- Ámbito de Aplicación Del Impuesto A La RentaDocumento78 páginasÁmbito de Aplicación Del Impuesto A La Rentaeros1104Aún no hay calificaciones

- Renta 25 AgostoDocumento316 páginasRenta 25 AgostoJuan Carlos Farfan RomeroAún no hay calificaciones

- DTribu II-Concepto de Renta-ULima 2021-2Documento22 páginasDTribu II-Concepto de Renta-ULima 2021-2Lucero GuiaAún no hay calificaciones

- Curso Impuesto A La Renta 3Documento16 páginasCurso Impuesto A La Renta 3Leiza OyolaAún no hay calificaciones

- Unidad I Biblioteca Art 136Documento16 páginasUnidad I Biblioteca Art 136Nancy GVAún no hay calificaciones

- Concepto de RentaDocumento40 páginasConcepto de RentayrelavvtAún no hay calificaciones

- Impuesto RentaDocumento34 páginasImpuesto RentaLuis Chauca Ch.Aún no hay calificaciones

- Gestion de Tributos Directos e IndirectosDocumento99 páginasGestion de Tributos Directos e Indirectoskedimat cuscoAún no hay calificaciones

- Der TribII Resumen U1y2Documento34 páginasDer TribII Resumen U1y2Melany SanchezAún no hay calificaciones

- S01.s1 - CGT DTESPECIALDocumento37 páginasS01.s1 - CGT DTESPECIALLisbeth Alvites JimenezAún no hay calificaciones

- Teorías en La Imposición Sobre La Renta Publicar - 15.08.2021Documento5 páginasTeorías en La Imposición Sobre La Renta Publicar - 15.08.2021Melany nicole Muñoz troncosAún no hay calificaciones

- Impuesto A Las Ganancias - Aspecto Material. Subjetivo. Temporal. Espacial. Deducciones. Determinacion. Quebranto. Salidas No DocumentadasDocumento4 páginasImpuesto A Las Ganancias - Aspecto Material. Subjetivo. Temporal. Espacial. Deducciones. Determinacion. Quebranto. Salidas No DocumentadasLucas GerezAún no hay calificaciones

- Planeamiento Sobre Egresos o Gastos (Escudo Fiscal) y TasasDocumento26 páginasPlaneamiento Sobre Egresos o Gastos (Escudo Fiscal) y TasaseduAún no hay calificaciones

- INFOGRAFÍADocumento1 páginaINFOGRAFÍAEsp AlbertoAún no hay calificaciones

- Tribu GC Impu A La Renta Va 2023 IDocumento38 páginasTribu GC Impu A La Renta Va 2023 IAPONTE ROJAS DIEGO ANDRESAún no hay calificaciones

- Estudio de Caso Flujo de RiquezaDocumento8 páginasEstudio de Caso Flujo de RiquezaJordan Andre Varas Cruz100% (1)

- Claudia RamirezDocumento51 páginasClaudia RamirezAdriana TapiaAún no hay calificaciones

- Sesion4 - Oswaldo Hanke RoblesDocumento53 páginasSesion4 - Oswaldo Hanke RoblesDani VidalAún no hay calificaciones

- El Concepto de Renta en El PeruDocumento18 páginasEl Concepto de Renta en El PeruMarilia Oxa RojasAún no hay calificaciones

- Teorias Del IrDocumento18 páginasTeorias Del IrAmmy Eylen Diaz AmorettiAún no hay calificaciones

- IMPUESTOS I - Primer ParcialDocumento32 páginasIMPUESTOS I - Primer ParcialPablo FornerisAún no hay calificaciones

- Material Base - Sesion #01Documento10 páginasMaterial Base - Sesion #01JUAN JOSE PINEDA CHAVEZAún no hay calificaciones

- Tributacion EmpresarialDocumento125 páginasTributacion EmpresarialBetzabé MejiaAún no hay calificaciones

- Impuestos I - Resumen 1er Parcial 2Documento29 páginasImpuestos I - Resumen 1er Parcial 2ManguitomAún no hay calificaciones

- 005 El Concepto de Renta PDFDocumento10 páginas005 El Concepto de Renta PDFSaul QuispeAún no hay calificaciones

- Exposición Práctica y Comentarios a la LISR tomo IDe EverandExposición Práctica y Comentarios a la LISR tomo ICalificación: 5 de 5 estrellas5/5 (1)

- El dictamen fiscal por enajenación de acciones 2016De EverandEl dictamen fiscal por enajenación de acciones 2016Aún no hay calificaciones

- PRÁCTICA DESARROLLO DE CASOS CAP. I y II DE LA LEY DEL IMPUESTO A LA RENTADocumento11 páginasPRÁCTICA DESARROLLO DE CASOS CAP. I y II DE LA LEY DEL IMPUESTO A LA RENTAmaribel100% (1)

- Segundo Entregable.n° 1275-2023Documento31 páginasSegundo Entregable.n° 1275-2023maribelAún no hay calificaciones

- Aplicación Practica Impuesto RentaDocumento1 páginaAplicación Practica Impuesto RentamaribelAún no hay calificaciones

- Renta Primera CategoriaDocumento20 páginasRenta Primera CategoriamaribelAún no hay calificaciones

- Cada Equipo Propone 12 Soluciones para Resolver El Problema de La Falta de Contenedores para Recoger BasuraDocumento1 páginaCada Equipo Propone 12 Soluciones para Resolver El Problema de La Falta de Contenedores para Recoger BasuramaribelAún no hay calificaciones

- Práctica Cap. I y II Ley IRDocumento4 páginasPráctica Cap. I y II Ley IRmaribelAún no hay calificaciones

- Caso Pa Sociedad Conyugal 2022Documento3 páginasCaso Pa Sociedad Conyugal 2022maribel100% (1)

- Compra y VentaDocumento1 páginaCompra y VentamaribelAún no hay calificaciones

- Rúbrica #09Documento1 páginaRúbrica #09maribelAún no hay calificaciones

- Material Extra de Lectura - Sesion 7 - B2Documento1 páginaMaterial Extra de Lectura - Sesion 7 - B2maribelAún no hay calificaciones

- Para RisterDocumento69 páginasPara RistermaribelAún no hay calificaciones

- Scamper Grupo 7Documento1 páginaScamper Grupo 7maribelAún no hay calificaciones

- Guia Practica Nro 2-UcvDocumento5 páginasGuia Practica Nro 2-UcvmaribelAún no hay calificaciones

- Guia Práctica #08Documento6 páginasGuia Práctica #08maribelAún no hay calificaciones

- Trabajo de ComercioDocumento7 páginasTrabajo de ComerciomaribelAún no hay calificaciones

- Flujo de Caja Proyectado 12 MesesDocumento5 páginasFlujo de Caja Proyectado 12 MesesmaribelAún no hay calificaciones

- Balance Segun Conase 30 Junio 2022.Documento7 páginasBalance Segun Conase 30 Junio 2022.maribelAún no hay calificaciones

- Guía Práctica #04Documento5 páginasGuía Práctica #04maribelAún no hay calificaciones

- Plan de Negocio de Exportación de PapayaDocumento54 páginasPlan de Negocio de Exportación de PapayamaribelAún no hay calificaciones

- Agenda 04Documento1 páginaAgenda 04maribelAún no hay calificaciones

- Plan de Negocios de Jugo Concentrado de Papaya Hacia El Mercado Grupo 1Documento3 páginasPlan de Negocios de Jugo Concentrado de Papaya Hacia El Mercado Grupo 1maribelAún no hay calificaciones

- Autoliderazgo Maria Jennifer Davila PatroniDocumento1 páginaAutoliderazgo Maria Jennifer Davila PatronimaribelAún no hay calificaciones

- Guía Práctica #06 GRUPO N°4Documento5 páginasGuía Práctica #06 GRUPO N°4maribelAún no hay calificaciones

- Instrumento de Evaluación 05Documento2 páginasInstrumento de Evaluación 05maribelAún no hay calificaciones

- Guía Práctica #05Documento4 páginasGuía Práctica #05maribel100% (1)

- JURADO CABELLO - JOSEP-tfg MODELO DE PROYECTO SOSTENIMIENTODocumento41 páginasJURADO CABELLO - JOSEP-tfg MODELO DE PROYECTO SOSTENIMIENTOmaribelAún no hay calificaciones

- Guía Práctica #06Documento5 páginasGuía Práctica #06maribelAún no hay calificaciones

- Guía Del Estudiante 6 - B2Documento5 páginasGuía Del Estudiante 6 - B2maribelAún no hay calificaciones

- Guía Práctica #06Documento5 páginasGuía Práctica #06maribelAún no hay calificaciones

También podría gustarte

- Guia Practica 01Documento4 páginasGuia Practica 01maribelAún no hay calificaciones

- Teoria de La RentaDocumento80 páginasTeoria de La RentaMarthaRazuriAún no hay calificaciones

- Hipotesis de Incidencia TributariaDocumento10 páginasHipotesis de Incidencia TributariaJayneJannethAún no hay calificaciones

- Legislación Laboral y Tributaria - Semana 3aDocumento56 páginasLegislación Laboral y Tributaria - Semana 3aalicia3telloAún no hay calificaciones

- TIPOS DE IMPOSICION Y TEORIA DE LA RENTA (2 Semanas)Documento92 páginasTIPOS DE IMPOSICION Y TEORIA DE LA RENTA (2 Semanas)Daiana AndersonAún no hay calificaciones

- Diplomado en Derecho Tributario Impuesto A La Renta Persona NaturalDocumento77 páginasDiplomado en Derecho Tributario Impuesto A La Renta Persona Naturalangel vera gutierrezAún no hay calificaciones

- Modulo Academico Imposicion A La RentaDocumento101 páginasModulo Academico Imposicion A La RentaDavid Apaza QuenayaAún no hay calificaciones

- Impuesto A La Renta - TimanáDocumento27 páginasImpuesto A La Renta - TimanáAlexa CAún no hay calificaciones

- 1MPuE$T0 REN74Documento35 páginas1MPuE$T0 REN74Marko RojasAún no hay calificaciones

- Tema 2 Derecho Tributario II - ImpuestosDocumento16 páginasTema 2 Derecho Tributario II - ImpuestosElder Bustamante TapiaAún no hay calificaciones

- Impuesto A La Renta Sunat 2016Documento103 páginasImpuesto A La Renta Sunat 2016Morocho Sánchez IssaíAún no hay calificaciones

- Cuestionario TributaciónDocumento2 páginasCuestionario TributaciónJaila Avalos LamAún no hay calificaciones

- Sesion 04 Flujo de RiquezaDocumento17 páginasSesion 04 Flujo de RiquezaAdda Dayana Jiménez PeñaAún no hay calificaciones

- Derecho Tributario 2 - 1Documento20 páginasDerecho Tributario 2 - 1ENIVERSIO TORRESAún no hay calificaciones

- Derecho Tributario II CLASESDocumento68 páginasDerecho Tributario II CLASESCatalina AdlerAún no hay calificaciones

- Derecho Tributario Especial: Docente: Mg. Augusto HayashidaDocumento72 páginasDerecho Tributario Especial: Docente: Mg. Augusto HayashidaalexandrabancezvelezAún no hay calificaciones

- Ambito de Aplicación Del Impuesto A La RentaDocumento4 páginasAmbito de Aplicación Del Impuesto A La Rentarous100% (1)

- Derecho Tributario Especial: Docente: Mg. Augusto HayashidaDocumento59 páginasDerecho Tributario Especial: Docente: Mg. Augusto HayashidaalexandrabancezvelezAún no hay calificaciones

- Teorias Del Impusto A La RentaDocumento17 páginasTeorias Del Impusto A La Rentatatiana vilchezAún no hay calificaciones

- Tarea de La Semana 10 Frank W. Cutipa EstucoDocumento17 páginasTarea de La Semana 10 Frank W. Cutipa EstucoFrank Smith La AmenazzyAún no hay calificaciones

- UPC - Impuesto A La Renta - Semana 1-2023-2Documento42 páginasUPC - Impuesto A La Renta - Semana 1-2023-2Diego LopezAún no hay calificaciones

- Compendio Impuesto A La RentaDocumento163 páginasCompendio Impuesto A La RentaDiego LopezAún no hay calificaciones

- Roque (Pg. de 2-42)Documento59 páginasRoque (Pg. de 2-42)Renzo RázuriAún no hay calificaciones

- Sesión 6 - Presentación - Sujetos y Categorias Del IR, Regimenes, Inafectac. y Exonerac.Documento59 páginasSesión 6 - Presentación - Sujetos y Categorias Del IR, Regimenes, Inafectac. y Exonerac.Julm LescanoAún no hay calificaciones

- Resumen Impuesto A Las Ganancias, Derecho Tributario UNCDocumento9 páginasResumen Impuesto A Las Ganancias, Derecho Tributario UNCSofia MéndezAún no hay calificaciones

- Concepto y Características Del Impuesto A La RentaDocumento36 páginasConcepto y Características Del Impuesto A La RentaSamantha Camba SotomayorAún no hay calificaciones

- Balotario Derecho Tributario 2 - RevisadoDocumento36 páginasBalotario Derecho Tributario 2 - Revisadomaria gabriela vasquez mejiaAún no hay calificaciones

- 1 Renta Aspectos GeneralesDocumento31 páginas1 Renta Aspectos GeneralesAlejandro Fidel Otero Borrero100% (1)

- Unidad 4 BibliotecaDocumento15 páginasUnidad 4 BibliotecaVanesa GonzalezAún no hay calificaciones

- Impuesto Ala RentaDocumento80 páginasImpuesto Ala RentaIrisGandyVasquezH0% (2)

- Impuesto RentaDocumento37 páginasImpuesto Rentajuan velasquezAún no hay calificaciones

- Rentas de Capital ContabilidadDocumento48 páginasRentas de Capital ContabilidadEstudio ContableAún no hay calificaciones

- Teorías de Renta en La Ley Del Impuesto A La RentaDocumento3 páginasTeorías de Renta en La Ley Del Impuesto A La RentaVictor Mendoza LlajaAún no hay calificaciones

- Informe de Las Teorias de RentaDocumento28 páginasInforme de Las Teorias de RentacintiaAún no hay calificaciones

- Ámbito de Aplicación Del Impuesto A La RentaDocumento78 páginasÁmbito de Aplicación Del Impuesto A La Rentaeros1104Aún no hay calificaciones

- Renta 25 AgostoDocumento316 páginasRenta 25 AgostoJuan Carlos Farfan RomeroAún no hay calificaciones

- DTribu II-Concepto de Renta-ULima 2021-2Documento22 páginasDTribu II-Concepto de Renta-ULima 2021-2Lucero GuiaAún no hay calificaciones

- Curso Impuesto A La Renta 3Documento16 páginasCurso Impuesto A La Renta 3Leiza OyolaAún no hay calificaciones

- Unidad I Biblioteca Art 136Documento16 páginasUnidad I Biblioteca Art 136Nancy GVAún no hay calificaciones

- Concepto de RentaDocumento40 páginasConcepto de RentayrelavvtAún no hay calificaciones

- Impuesto RentaDocumento34 páginasImpuesto RentaLuis Chauca Ch.Aún no hay calificaciones

- Gestion de Tributos Directos e IndirectosDocumento99 páginasGestion de Tributos Directos e Indirectoskedimat cuscoAún no hay calificaciones

- Der TribII Resumen U1y2Documento34 páginasDer TribII Resumen U1y2Melany SanchezAún no hay calificaciones

- S01.s1 - CGT DTESPECIALDocumento37 páginasS01.s1 - CGT DTESPECIALLisbeth Alvites JimenezAún no hay calificaciones

- Teorías en La Imposición Sobre La Renta Publicar - 15.08.2021Documento5 páginasTeorías en La Imposición Sobre La Renta Publicar - 15.08.2021Melany nicole Muñoz troncosAún no hay calificaciones

- Impuesto A Las Ganancias - Aspecto Material. Subjetivo. Temporal. Espacial. Deducciones. Determinacion. Quebranto. Salidas No DocumentadasDocumento4 páginasImpuesto A Las Ganancias - Aspecto Material. Subjetivo. Temporal. Espacial. Deducciones. Determinacion. Quebranto. Salidas No DocumentadasLucas GerezAún no hay calificaciones

- Planeamiento Sobre Egresos o Gastos (Escudo Fiscal) y TasasDocumento26 páginasPlaneamiento Sobre Egresos o Gastos (Escudo Fiscal) y TasaseduAún no hay calificaciones

- INFOGRAFÍADocumento1 páginaINFOGRAFÍAEsp AlbertoAún no hay calificaciones

- Tribu GC Impu A La Renta Va 2023 IDocumento38 páginasTribu GC Impu A La Renta Va 2023 IAPONTE ROJAS DIEGO ANDRESAún no hay calificaciones

- Estudio de Caso Flujo de RiquezaDocumento8 páginasEstudio de Caso Flujo de RiquezaJordan Andre Varas Cruz100% (1)

- Claudia RamirezDocumento51 páginasClaudia RamirezAdriana TapiaAún no hay calificaciones

- Sesion4 - Oswaldo Hanke RoblesDocumento53 páginasSesion4 - Oswaldo Hanke RoblesDani VidalAún no hay calificaciones

- El Concepto de Renta en El PeruDocumento18 páginasEl Concepto de Renta en El PeruMarilia Oxa RojasAún no hay calificaciones

- Teorias Del IrDocumento18 páginasTeorias Del IrAmmy Eylen Diaz AmorettiAún no hay calificaciones

- IMPUESTOS I - Primer ParcialDocumento32 páginasIMPUESTOS I - Primer ParcialPablo FornerisAún no hay calificaciones

- Material Base - Sesion #01Documento10 páginasMaterial Base - Sesion #01JUAN JOSE PINEDA CHAVEZAún no hay calificaciones

- Tributacion EmpresarialDocumento125 páginasTributacion EmpresarialBetzabé MejiaAún no hay calificaciones

- Impuestos I - Resumen 1er Parcial 2Documento29 páginasImpuestos I - Resumen 1er Parcial 2ManguitomAún no hay calificaciones

- 005 El Concepto de Renta PDFDocumento10 páginas005 El Concepto de Renta PDFSaul QuispeAún no hay calificaciones

- Exposición Práctica y Comentarios a la LISR tomo IDe EverandExposición Práctica y Comentarios a la LISR tomo ICalificación: 5 de 5 estrellas5/5 (1)

- El dictamen fiscal por enajenación de acciones 2016De EverandEl dictamen fiscal por enajenación de acciones 2016Aún no hay calificaciones

- PRÁCTICA DESARROLLO DE CASOS CAP. I y II DE LA LEY DEL IMPUESTO A LA RENTADocumento11 páginasPRÁCTICA DESARROLLO DE CASOS CAP. I y II DE LA LEY DEL IMPUESTO A LA RENTAmaribel100% (1)

- Segundo Entregable.n° 1275-2023Documento31 páginasSegundo Entregable.n° 1275-2023maribelAún no hay calificaciones

- Aplicación Practica Impuesto RentaDocumento1 páginaAplicación Practica Impuesto RentamaribelAún no hay calificaciones

- Renta Primera CategoriaDocumento20 páginasRenta Primera CategoriamaribelAún no hay calificaciones

- Cada Equipo Propone 12 Soluciones para Resolver El Problema de La Falta de Contenedores para Recoger BasuraDocumento1 páginaCada Equipo Propone 12 Soluciones para Resolver El Problema de La Falta de Contenedores para Recoger BasuramaribelAún no hay calificaciones

- Práctica Cap. I y II Ley IRDocumento4 páginasPráctica Cap. I y II Ley IRmaribelAún no hay calificaciones

- Caso Pa Sociedad Conyugal 2022Documento3 páginasCaso Pa Sociedad Conyugal 2022maribel100% (1)

- Compra y VentaDocumento1 páginaCompra y VentamaribelAún no hay calificaciones

- Rúbrica #09Documento1 páginaRúbrica #09maribelAún no hay calificaciones

- Material Extra de Lectura - Sesion 7 - B2Documento1 páginaMaterial Extra de Lectura - Sesion 7 - B2maribelAún no hay calificaciones

- Para RisterDocumento69 páginasPara RistermaribelAún no hay calificaciones

- Scamper Grupo 7Documento1 páginaScamper Grupo 7maribelAún no hay calificaciones

- Guia Practica Nro 2-UcvDocumento5 páginasGuia Practica Nro 2-UcvmaribelAún no hay calificaciones

- Guia Práctica #08Documento6 páginasGuia Práctica #08maribelAún no hay calificaciones

- Trabajo de ComercioDocumento7 páginasTrabajo de ComerciomaribelAún no hay calificaciones

- Flujo de Caja Proyectado 12 MesesDocumento5 páginasFlujo de Caja Proyectado 12 MesesmaribelAún no hay calificaciones

- Balance Segun Conase 30 Junio 2022.Documento7 páginasBalance Segun Conase 30 Junio 2022.maribelAún no hay calificaciones

- Guía Práctica #04Documento5 páginasGuía Práctica #04maribelAún no hay calificaciones

- Plan de Negocio de Exportación de PapayaDocumento54 páginasPlan de Negocio de Exportación de PapayamaribelAún no hay calificaciones

- Agenda 04Documento1 páginaAgenda 04maribelAún no hay calificaciones

- Plan de Negocios de Jugo Concentrado de Papaya Hacia El Mercado Grupo 1Documento3 páginasPlan de Negocios de Jugo Concentrado de Papaya Hacia El Mercado Grupo 1maribelAún no hay calificaciones

- Autoliderazgo Maria Jennifer Davila PatroniDocumento1 páginaAutoliderazgo Maria Jennifer Davila PatronimaribelAún no hay calificaciones

- Guía Práctica #06 GRUPO N°4Documento5 páginasGuía Práctica #06 GRUPO N°4maribelAún no hay calificaciones

- Instrumento de Evaluación 05Documento2 páginasInstrumento de Evaluación 05maribelAún no hay calificaciones

- Guía Práctica #05Documento4 páginasGuía Práctica #05maribel100% (1)

- JURADO CABELLO - JOSEP-tfg MODELO DE PROYECTO SOSTENIMIENTODocumento41 páginasJURADO CABELLO - JOSEP-tfg MODELO DE PROYECTO SOSTENIMIENTOmaribelAún no hay calificaciones

- Guía Práctica #06Documento5 páginasGuía Práctica #06maribelAún no hay calificaciones

- Guía Del Estudiante 6 - B2Documento5 páginasGuía Del Estudiante 6 - B2maribelAún no hay calificaciones

- Guía Práctica #06Documento5 páginasGuía Práctica #06maribelAún no hay calificaciones