También podría gustarte

- Una mirada práctica de la auditoríaDe EverandUna mirada práctica de la auditoríaCalificación: 5 de 5 estrellas5/5 (1)

- Capitulo 10 (Ecuaciones Diferenciales de Bernoulli)Documento9 páginasCapitulo 10 (Ecuaciones Diferenciales de Bernoulli)Luis Guayta50% (2)

- Marco Conceptual de Las NiifDocumento126 páginasMarco Conceptual de Las NiifAbel Jaime0% (1)

- Folleto AnalisisDocumento4 páginasFolleto AnalisisLisi Mayerli MONDRAGON ANGULOAún no hay calificaciones

- Resumen de La II Unidad - G.FDocumento5 páginasResumen de La II Unidad - G.FbrichmanAún no hay calificaciones

- Resumen G.FDocumento3 páginasResumen G.FbrichmanAún no hay calificaciones

- Clase 5ta Semana Administracion Financiera UPN BreñaDocumento41 páginasClase 5ta Semana Administracion Financiera UPN BreñaMyrella MoriAún no hay calificaciones

- 1 Lixiviación en Botellas (Final)Documento17 páginas1 Lixiviación en Botellas (Final)AndyVilchezMenaAún no hay calificaciones

- RatiosDocumento2 páginasRatiosRonald CáceresAún no hay calificaciones

- Analisis Financiero ExposicionDocumento33 páginasAnalisis Financiero ExposicionAngela Milagros Tarazona EspinozaAún no hay calificaciones

- ACM 200 Operating Instructions EspañolDocumento51 páginasACM 200 Operating Instructions EspañolPaulo Rodriguez100% (1)

- Portafolio de Evidencias Analisis e Interpretacion de Informacion FinancieraDocumento10 páginasPortafolio de Evidencias Analisis e Interpretacion de Informacion FinancieramiguelAún no hay calificaciones

- Análisis e Interpretación de Los Estados Financieros - Método de Análisis Vertical y Horizontal (Porcentual) - PlataformaDocumento13 páginasAnálisis e Interpretación de Los Estados Financieros - Método de Análisis Vertical y Horizontal (Porcentual) - PlataformaZenaida Martin CaroAún no hay calificaciones

- G.C.A. Análisis FinancieroDocumento6 páginasG.C.A. Análisis FinancieroHans MartinezAún no hay calificaciones

- Elaboracion Analisis Eeff 6Documento19 páginasElaboracion Analisis Eeff 6Diego TunjarAún no hay calificaciones

- Act #03 Aeidef Analisis e Interpretacion de Estados Financiros AdsDocumento6 páginasAct #03 Aeidef Analisis e Interpretacion de Estados Financiros Adsjhon aguilar sanchezAún no hay calificaciones

- Análisis de Estados FinancierosDocumento32 páginasAnálisis de Estados FinancierosOmar SánchezAún no hay calificaciones

- Interpretación y Análisis FinancieroDocumento11 páginasInterpretación y Análisis Financieroc33652011Aún no hay calificaciones

- Aif. Tarea 1.MVDocumento15 páginasAif. Tarea 1.MVNay Jey DssAún no hay calificaciones

- Unir IDocumento57 páginasUnir IMadeley Shiomara Ataucuri VeraAún no hay calificaciones

- Gaif U2 Act1 UrhaDocumento3 páginasGaif U2 Act1 UrhaMirreyDeOutlet100% (1)

- Actividad 1-Diagrama de Flujo para Establecer La Metodología de La Revisión de Los Estados FinancierosDocumento7 páginasActividad 1-Diagrama de Flujo para Establecer La Metodología de La Revisión de Los Estados FinancierosIrene VilledaAún no hay calificaciones

- UNIDAD I - Introducción Al Analisis de Estados FinancierosDocumento18 páginasUNIDAD I - Introducción Al Analisis de Estados FinancierossharonAún no hay calificaciones

- Analisis VerticalDocumento17 páginasAnalisis VerticalJulio Velarde BustamanteAún no hay calificaciones

- Fincor Semana 1Documento22 páginasFincor Semana 1JorgeAún no hay calificaciones

- Diagnostico FinancieroDocumento34 páginasDiagnostico FinancieroLïsbëy VärgäsAún no hay calificaciones

- Introducción - Analisis Financiero EstrategicoDocumento59 páginasIntroducción - Analisis Financiero EstrategicofelipeAún no hay calificaciones

- Analisis e InterpretacionDocumento5 páginasAnalisis e Interpretacionjhon aguilar sanchezAún no hay calificaciones

- UNIDAD II - Analisis No Financiero y Estructura de Estados FinancierosDocumento20 páginasUNIDAD II - Analisis No Financiero y Estructura de Estados FinancierossharonAún no hay calificaciones

- Semana 14 ANALISIS HORIZONTAL Y VERTICALDocumento20 páginasSemana 14 ANALISIS HORIZONTAL Y VERTICALChristian CaballeroAún no hay calificaciones

- Analisis FinancieroDocumento16 páginasAnalisis FinancieroYosef CGAún no hay calificaciones

- (Guia) (CO) Análisis FinancieroDocumento11 páginas(Guia) (CO) Análisis Financierocarlosandresrios02Aún no hay calificaciones

- FinanzasDocumento26 páginasFinanzasavellobarbara19Aún no hay calificaciones

- Clase 1.4 Analisis de Los Indices FinancierosDocumento11 páginasClase 1.4 Analisis de Los Indices FinancierosAlex ArévaloAún no hay calificaciones

- Analisis Economico FinancieroDocumento14 páginasAnalisis Economico FinancieroYina Shirley Sanchez EspinosaAún no hay calificaciones

- Trabajo Final - Contabilidad 4Documento15 páginasTrabajo Final - Contabilidad 4Aylin DiazAún no hay calificaciones

- Informe 7 - Análisis de TendenciaDocumento7 páginasInforme 7 - Análisis de TendenciaStephanie RojasAún no hay calificaciones

- Analisis Financiero EstrategicoDocumento60 páginasAnalisis Financiero EstrategicoNicolásIgnacioMaturanaCastilloAún no hay calificaciones

- Analisis Financiero PDFDocumento5 páginasAnalisis Financiero PDFangie argoty100% (1)

- Analisis FinancieroDocumento8 páginasAnalisis FinancieroLuisa GalvisAún no hay calificaciones

- Proceso ContableDocumento9 páginasProceso ContableHomero Peralta PintoAún no hay calificaciones

- Cuestionario de Analisis Valeria ADocumento6 páginasCuestionario de Analisis Valeria ACristian MamániAún no hay calificaciones

- Act 4 - Cuadro SinopticoDocumento5 páginasAct 4 - Cuadro SinopticoJennifer RussellAún no hay calificaciones

- Analisis e Interpretación de Los Estados FinacierosDocumento7 páginasAnalisis e Interpretación de Los Estados FinacierosAndrea SuarezAún no hay calificaciones

- 1er Web ConferenceDocumento17 páginas1er Web ConferenceCarolinaAún no hay calificaciones

- Cuadro SinopticoDocumento3 páginasCuadro SinopticomiguelAún no hay calificaciones

- Asignatura Interpretación y Análisis de Los Estados FinancierosDocumento121 páginasAsignatura Interpretación y Análisis de Los Estados Financierospetero0478Aún no hay calificaciones

- Trabajo 2. Análisis V y HDocumento6 páginasTrabajo 2. Análisis V y HAcevedo García Yamsir RafaelAún no hay calificaciones

- Tema 3Documento28 páginasTema 3Margarita TapiaAún no hay calificaciones

- Guia 25 SenaDocumento15 páginasGuia 25 SenamiguelAún no hay calificaciones

- Introducciã - N A Las FinanzasDocumento29 páginasIntroducciã - N A Las FinanzasItzel Adali Armenta CamachoAún no hay calificaciones

- Petroperú y Su Análisis Financiero para La Toma de Decisiones Gerenciales, 2008-2009Documento39 páginasPetroperú y Su Análisis Financiero para La Toma de Decisiones Gerenciales, 2008-2009Moreno AnaAún no hay calificaciones

- Guìa Caso. Analisis Fin Feb-Marzo 2022Documento39 páginasGuìa Caso. Analisis Fin Feb-Marzo 2022Rosa de la CruzAún no hay calificaciones

- Analisis de EEFF Vertical y HorizontalDocumento34 páginasAnalisis de EEFF Vertical y HorizontalAnnel Ramos RomeroAún no hay calificaciones

- Finanzas y Control PresupuestalDocumento52 páginasFinanzas y Control PresupuestalMilagrito Arias MendezAún no hay calificaciones

- Formulación de Las Actividades de Aprendizaje 3.1 Actividades de Reflexión InicialDocumento19 páginasFormulación de Las Actividades de Aprendizaje 3.1 Actividades de Reflexión InicialDiana MarcelaAún no hay calificaciones

- Silabus de Analisis e Interpretacion de Los Ee - FFDocumento18 páginasSilabus de Analisis e Interpretacion de Los Ee - FFSandro perezAún no hay calificaciones

- 2a Unidad: Métodos de Análisis FinancieroDocumento10 páginas2a Unidad: Métodos de Análisis FinancieroRut Gonzalez Luis100% (1)

- Primera Parte TeoriaDocumento18 páginasPrimera Parte TeoriaLeydi LlanosAún no hay calificaciones

- Analisi e Interpretacion Financiera Unidad 2 Actividad 1 Relevancia de La Aplicacion de Metodos de Anaisis FinancierosDocumento3 páginasAnalisi e Interpretacion Financiera Unidad 2 Actividad 1 Relevancia de La Aplicacion de Metodos de Anaisis FinancierosJessica Vianeth CoteraAún no hay calificaciones

- Análisis y Planeación FinancieraDocumento31 páginasAnálisis y Planeación FinancieraPaola GomezAún no hay calificaciones

- Tema 1 Vision Global de Las Finanzas y El Analisis Financiero 1Documento30 páginasTema 1 Vision Global de Las Finanzas y El Analisis Financiero 1Diva M. Canaza BenitezAún no hay calificaciones

- Silabos Viii CicloDocumento18 páginasSilabos Viii CiclojersonjordanAún no hay calificaciones

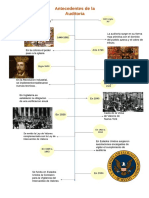

- Antecedentes de La AuditoriaDocumento1 páginaAntecedentes de La Auditoriaisidra garcia angelAún no hay calificaciones

- Ejemplo Porcientos IntegralesDocumento5 páginasEjemplo Porcientos Integralesisidra garcia angelAún no hay calificaciones

- Partida Doble ExposicionDocumento21 páginasPartida Doble Exposicionisidra garcia angelAún no hay calificaciones

- QO 2019 Periodo1 IsidraGADocumento13 páginasQO 2019 Periodo1 IsidraGAisidra garcia angelAún no hay calificaciones

- Tablaturas y Acordes de Música en Españo1Documento2 páginasTablaturas y Acordes de Música en Españo1Josué OrdoñezAún no hay calificaciones

- Evidencia2 FSC4 P2 FMCDocumento11 páginasEvidencia2 FSC4 P2 FMCLupita Ssaliss MeercadoAún no hay calificaciones

- 7 Curso Gestion RRHH Servicio Civil NovDocumento62 páginas7 Curso Gestion RRHH Servicio Civil NovIngrid Sanchez AñorgaAún no hay calificaciones

- Eucoplug ToxementDocumento2 páginasEucoplug ToxementPaola FigueroaAún no hay calificaciones

- Sinusitis Aguda y CrónicaDocumento11 páginasSinusitis Aguda y CrónicaJuan Mestre AcostaAún no hay calificaciones

- CRISPRCas 9Documento17 páginasCRISPRCas 9omar barreraAún no hay calificaciones

- Informe EstereoquímicaDocumento9 páginasInforme EstereoquímicaMario David Moncayo OrtizAún no hay calificaciones

- Guía para Visitar Un Museo ECA Proyecto 5 Semana 3Documento9 páginasGuía para Visitar Un Museo ECA Proyecto 5 Semana 3Henry VillamarAún no hay calificaciones

- Actualizacion Pgirs Sabaneta 2015-2027Documento300 páginasActualizacion Pgirs Sabaneta 2015-2027analejandra123Aún no hay calificaciones

- Deficiencia de MCH 1Documento16 páginasDeficiencia de MCH 1Fernando OviedoAún no hay calificaciones

- Matematicas Basicas 2018-I C PDFDocumento10 páginasMatematicas Basicas 2018-I C PDFNatalia Suarez RomeroAún no hay calificaciones

- Balón de Oro WikiDocumento2 páginasBalón de Oro WikiCesar OspinaAún no hay calificaciones

- Actividad de Puntos Evaluables - Escenario 2 Elementos en Teoría de ComputaciónDocumento5 páginasActividad de Puntos Evaluables - Escenario 2 Elementos en Teoría de ComputaciónAlexander ContrerasAún no hay calificaciones

- ProyectoDocumento11 páginasProyectoMAGALY MARIBEL RAMOS VENTURAAún no hay calificaciones

- Maestría en Cocina VitalDocumento12 páginasMaestría en Cocina VitalNAGROWAún no hay calificaciones

- Scamper Helen TorresDocumento4 páginasScamper Helen TorresHELEN DAHIAN TORRES GETIALAún no hay calificaciones

- Criterios e Indicadores de Evaluación Lengua 1º ESODocumento5 páginasCriterios e Indicadores de Evaluación Lengua 1º ESOeducatura20Aún no hay calificaciones

- 7.-Contratos Especiales.Documento20 páginas7.-Contratos Especiales.Sharon Dayana Barra MamaniAún no hay calificaciones

- Ensayo Estado Actual de La Admon Educativa IdaniaDocumento3 páginasEnsayo Estado Actual de La Admon Educativa IdaniaAnonymous yc9V8sMAún no hay calificaciones

- Anexo ADocumento2 páginasAnexo AmelchorodriguezAún no hay calificaciones

- Icfes Organos de Los SentidosDocumento3 páginasIcfes Organos de Los SentidosEssaú C.Aún no hay calificaciones

- Tecnologia de Materiales Semana 6Documento3 páginasTecnologia de Materiales Semana 6Luis perezAún no hay calificaciones

- Economipedia Com Definiciones Ley de Oferta y Demanda HTMLDocumento26 páginasEconomipedia Com Definiciones Ley de Oferta y Demanda HTMLAndres FernandezAún no hay calificaciones

- SegmentacionDocumento58 páginasSegmentacionNicole Ignacia C. FuentesAún no hay calificaciones

- Clasificacion de SuelosDocumento10 páginasClasificacion de SuelosSergio Andres LopezAún no hay calificaciones

- Resumen Todo MusculosDocumento65 páginasResumen Todo MusculosClaudia NievesAún no hay calificaciones

- Documentos SECOP IIDocumento5 páginasDocumentos SECOP IIDiana Maria ValenciaAún no hay calificaciones