También podría gustarte

- Una mirada práctica de la auditoríaDe EverandUna mirada práctica de la auditoríaCalificación: 5 de 5 estrellas5/5 (1)

- Auditoría del control interno - 2da ediciónDe EverandAuditoría del control interno - 2da ediciónAún no hay calificaciones

- Nuevo Matirmonio Su Exesposa MultimillonariaDocumento159 páginasNuevo Matirmonio Su Exesposa MultimillonariaNatalia Robles Moledo100% (1)

- Deepak ChopraDocumento14 páginasDeepak ChopraAngelina ZappneAún no hay calificaciones

- Grupo # 4 de Auditoria Interna 2Documento22 páginasGrupo # 4 de Auditoria Interna 2alexandra ramirezAún no hay calificaciones

- Nic 21 - Grupo 7Documento29 páginasNic 21 - Grupo 7StephanyAún no hay calificaciones

- PA2 - Tributario IIDocumento7 páginasPA2 - Tributario IIRaisa Lidia Fernandez RojasAún no hay calificaciones

- Auditoria A Base de RiesgosDocumento8 páginasAuditoria A Base de Riesgosjuan medinaAún no hay calificaciones

- Concepto de AuditoríaDocumento28 páginasConcepto de AuditoríaSantiagoChoquehuamaniZelaAún no hay calificaciones

- Deber Ing. EconomicaDocumento7 páginasDeber Ing. EconomicaElice Fer0% (1)

- El Miedo A Emprender en Jovenes Universitarios en Tijuana Baja California 2 PDFDocumento35 páginasEl Miedo A Emprender en Jovenes Universitarios en Tijuana Baja California 2 PDFJessica CastroAún no hay calificaciones

- Manual de Auditoría Financiera IVDocumento142 páginasManual de Auditoría Financiera IVDieterAún no hay calificaciones

- Zona AltiplanoDocumento5 páginasZona Altiplanonievedechocolomo50% (6)

- El Mapa de Riesgos de Auditoría PDFDocumento7 páginasEl Mapa de Riesgos de Auditoría PDFByron Sica100% (1)

- Guia Metodologica PSMVDocumento68 páginasGuia Metodologica PSMVjampaul1050% (2)

- Propuesta Economica Control Interno TrabajoDocumento20 páginasPropuesta Economica Control Interno TrabajoYiri Maileth Serrano Espitia100% (1)

- CAPITULO FinalDocumento27 páginasCAPITULO FinalStephanyAún no hay calificaciones

- Materialauditor Basada RiesgosDocumento55 páginasMaterialauditor Basada RiesgosDayana CampañaAún no hay calificaciones

- Guia 34Documento18 páginasGuia 34Monica MaestreAún no hay calificaciones

- Capitulo 3 Planeación UNIDODocumento19 páginasCapitulo 3 Planeación UNIDOKatia Aramburu SoteloAún no hay calificaciones

- Auditoria FinancieraDocumento9 páginasAuditoria FinancieraMisael Josue Vilcapoma CabezasAún no hay calificaciones

- Taller DosDocumento18 páginasTaller DosLilia RamirezAún no hay calificaciones

- Planeación Con Visión de NegociosDocumento17 páginasPlaneación Con Visión de Negociosjudithmansilla0% (1)

- 2DA CLASE AUDITORIA FINANCIERA RIEGOS Y CONTROL ActualizadoDocumento32 páginas2DA CLASE AUDITORIA FINANCIERA RIEGOS Y CONTROL ActualizadoLiliana Paola SUASNABAR TAYPEAún no hay calificaciones

- Servicio Nacional de Aprendizaje Sena Gui 34Documento20 páginasServicio Nacional de Aprendizaje Sena Gui 34miguelAún no hay calificaciones

- Semana 03 - PPT - Sesión PresencialDocumento23 páginasSemana 03 - PPT - Sesión PresencialAndrea Farceque TineoAún no hay calificaciones

- Gu A 33 Control InternoDocumento12 páginasGu A 33 Control InternoMonica MaestreAún no hay calificaciones

- Guía 33 Control Interno: Jenifer Lorena Huertas BenalDocumento12 páginasGuía 33 Control Interno: Jenifer Lorena Huertas BenalMonica MaestreAún no hay calificaciones

- Grupo 4Documento12 páginasGrupo 4mirtha sulca canchariAún no hay calificaciones

- Auditoria FinancieraDocumento9 páginasAuditoria FinancieraAlbeiroo Cord Ro CamargooAún no hay calificaciones

- Auditoría Basada en RiesgosDocumento14 páginasAuditoría Basada en RiesgosIRINA FERNANDA ALVARADO CRUZAún no hay calificaciones

- Tema 1 Auditoria FinancierDocumento119 páginasTema 1 Auditoria FinancierAndrea SuarezAún no hay calificaciones

- 1 - Tema 1 - Aud OperativaDocumento11 páginas1 - Tema 1 - Aud Operativajhonatan kevin sarzuri calleAún no hay calificaciones

- Auditoria InternaDocumento7 páginasAuditoria Internacarlos escobarAún no hay calificaciones

- Auditoría Interna Herramienta Vital para El ÉxitoDocumento5 páginasAuditoría Interna Herramienta Vital para El ÉxitoMauricio Ayala RenderosAún no hay calificaciones

- 2016-11-28 Control de Gestión IDocumento62 páginas2016-11-28 Control de Gestión INatalia Rojas GómezAún no hay calificaciones

- Tarea de Auditoria Interna y ExternaDocumento5 páginasTarea de Auditoria Interna y ExternaSANDRA VALLESKA TZUM MORALESAún no hay calificaciones

- Heaf U3 T2 DacnDocumento7 páginasHeaf U3 T2 DacnDavid CastilloNaranjoAún no hay calificaciones

- Clase I Introduccion y Conceptos BasicosDocumento13 páginasClase I Introduccion y Conceptos Basicospmadueno.mgAún no hay calificaciones

- Riesgo de AuditoríaDocumento10 páginasRiesgo de AuditoríaRuth CarrilloAún no hay calificaciones

- Control Interno+Documento12 páginasControl Interno+SALLY JULIETH ORTEGA ACUNAAún no hay calificaciones

- Guía 33 Control InternoDocumento12 páginasGuía 33 Control InternoCone0% (1)

- Presentacion para Proyecto Moderna Marron - 20231128 - 202444 - 0000Documento23 páginasPresentacion para Proyecto Moderna Marron - 20231128 - 202444 - 0000Mendez Hernandez Raiker MoisesAún no hay calificaciones

- SESION 3auditoriaDocumento13 páginasSESION 3auditoriaLuis Galvez KanekoAún no hay calificaciones

- Auditoria y ControlDocumento10 páginasAuditoria y ControlainsAún no hay calificaciones

- El Proceso de AuditoríaDocumento24 páginasEl Proceso de AuditoríaRaphaella Villegas CaqueoAún no hay calificaciones

- Cartilla AuditoriaDocumento17 páginasCartilla Auditoriamarcela ortizAún no hay calificaciones

- Importancia y Los Propósitos de La Planeación de AuditoríaDocumento9 páginasImportancia y Los Propósitos de La Planeación de AuditoríaManuel AyalaAún no hay calificaciones

- Quiz Unidad 1Documento3 páginasQuiz Unidad 1mery luz ochoaAún no hay calificaciones

- Tema 3 DIAPOSITIVASDocumento17 páginasTema 3 DIAPOSITIVASJimenez R. AidaAún no hay calificaciones

- AUDITORIADocumento43 páginasAUDITORIAAmayrani GómezAún no hay calificaciones

- Producto Académico N°1Documento6 páginasProducto Académico N°1Tania R AQAún no hay calificaciones

- Grupo N°03 - Exposicion - Programas de AuditoriaDocumento11 páginasGrupo N°03 - Exposicion - Programas de AuditoriaMaría De Los Angeles Torres GarcíaAún no hay calificaciones

- Investigacion Auditoria InternaDocumento4 páginasInvestigacion Auditoria InternaAllam ParedesAún no hay calificaciones

- Actividad Eje 1 Aud - ForenseDocumento12 páginasActividad Eje 1 Aud - ForenseLeydi MolinaAún no hay calificaciones

- AU-Clase 2 - Control Interno (2013)Documento25 páginasAU-Clase 2 - Control Interno (2013)arge0603Aún no hay calificaciones

- ¿Por Qué Es Importante Evaluar El Riesgo de AuditoríaDocumento6 páginas¿Por Qué Es Importante Evaluar El Riesgo de AuditoríaJosue HuancaAún no hay calificaciones

- Examen Parcial Auditoria Administrativa-Karem - 17.02.2023Documento5 páginasExamen Parcial Auditoria Administrativa-Karem - 17.02.2023Richard Villanueva CorzoAún no hay calificaciones

- Estrategias PlanteadasDocumento13 páginasEstrategias PlanteadasJose EncisoAún no hay calificaciones

- Control Financiero PDFDocumento49 páginasControl Financiero PDFJonathan Aranguiz Henriquez0% (1)

- Unidad 4Documento84 páginasUnidad 4Wuendy DávilaAún no hay calificaciones

- Auditoría Basada en RiesgosDocumento14 páginasAuditoría Basada en RiesgosJuan PabloAún no hay calificaciones

- Auditoria Interna S3Documento34 páginasAuditoria Interna S3Cyel UbalAún no hay calificaciones

- ADMINISTRACIÓNDocumento37 páginasADMINISTRACIÓNyasiradominguez0Aún no hay calificaciones

- Conceptos Basicos de AuditoríaDocumento24 páginasConceptos Basicos de AuditoríaOscar Armando ITUARTEAún no hay calificaciones

- 1 Auditoria Interna y ExternaDocumento22 páginas1 Auditoria Interna y ExternaMaley Lopez BarreraAún no hay calificaciones

- Semana 4. Programa Auditoria AdministrativaDocumento19 páginasSemana 4. Programa Auditoria AdministrativaClaudia MendozaAún no hay calificaciones

- Como Prepararse para AuditoriasDocumento19 páginasComo Prepararse para AuditoriasSandra Liliana Ruiz CapoteAún no hay calificaciones

- FACTORTINGgDocumento2 páginasFACTORTINGgStephanyAún no hay calificaciones

- Tecnología de Datos y Funciones ContablesDocumento30 páginasTecnología de Datos y Funciones ContablesStephanyAún no hay calificaciones

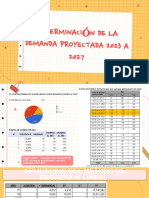

- Determinaci N de La Demanda Proyectada 2023 A 2027Documento11 páginasDeterminaci N de La Demanda Proyectada 2023 A 2027StephanyAún no hay calificaciones

- Unidad I Contabilidad Gerencial Iii 2020 Ii UsmpDocumento11 páginasUnidad I Contabilidad Gerencial Iii 2020 Ii UsmpDiego Andree Suyllo QuiñonesAún no hay calificaciones

- Usted S.ADocumento12 páginasUsted S.AStephanyAún no hay calificaciones

- Proceso de AuditoriaDocumento2 páginasProceso de AuditoriaStephanyAún no hay calificaciones

- Auditoria de Sistemas - Papeles de Trabajo: EnlaceDocumento1 páginaAuditoria de Sistemas - Papeles de Trabajo: EnlaceStephanyAún no hay calificaciones

- Nic 21 - ProfesorDocumento23 páginasNic 21 - ProfesorStephanyAún no hay calificaciones

- Lectura Del DevengoDocumento9 páginasLectura Del DevengoStephanyAún no hay calificaciones

- Auditoria y Control de La GestionDocumento145 páginasAuditoria y Control de La GestionCielo C AriasAún no hay calificaciones

- Tarea 2 2Documento1 páginaTarea 2 2StephanyAún no hay calificaciones

- NIC21Documento5 páginasNIC21StephanyAún no hay calificaciones

- Mineria Cerro Verde FinanzasDocumento18 páginasMineria Cerro Verde FinanzasStephanyAún no hay calificaciones

- Parcial FinanzasDocumento8 páginasParcial FinanzasStephanyAún no hay calificaciones

- Auditoria de Riegos y ForenseDocumento19 páginasAuditoria de Riegos y ForenseStephanyAún no hay calificaciones

- Parte 4 (Costo Promedio Ponderado)Documento7 páginasParte 4 (Costo Promedio Ponderado)StephanyAún no hay calificaciones

- Conclusiones 1Documento2 páginasConclusiones 1StephanyAún no hay calificaciones

- Supuesto SDocumento1 páginaSupuesto SStephanyAún no hay calificaciones

- Trabajo de Investigacion Mineria Aurifera 1Documento34 páginasTrabajo de Investigacion Mineria Aurifera 1StephanyAún no hay calificaciones

- Tif Hedge Funds Mercado e IntitucionesDocumento20 páginasTif Hedge Funds Mercado e IntitucionesStephanyAún no hay calificaciones

- Costo de Capital Promedio Ponderado CCPPDocumento6 páginasCosto de Capital Promedio Ponderado CCPPStephanyAún no hay calificaciones

- Finanzas Ii InvestigacionDocumento13 páginasFinanzas Ii InvestigacionStephanyAún no hay calificaciones

- SoledadDocumento9 páginasSoledadStephanyAún no hay calificaciones

- 2021 - USMP - Marco Teórico - Antecedentes de La InvestigaciónDocumento3 páginas2021 - USMP - Marco Teórico - Antecedentes de La InvestigaciónStephanyAún no hay calificaciones

- Actividad 3 (Modificar)Documento2 páginasActividad 3 (Modificar)StephanyAún no hay calificaciones

- Confeccion 3 2.pngDocumento2 páginasConfeccion 3 2.pngStephanyAún no hay calificaciones

- 2021 - USMP - Marco Teórico - Antecedentes de La InvestigaciónDocumento3 páginas2021 - USMP - Marco Teórico - Antecedentes de La InvestigaciónStephanyAún no hay calificaciones

- Mélendez. Carlos - Algunos Detalles Familiares Sobre Fray Jose Antonio de Liendo y Goicochea PDFDocumento9 páginasMélendez. Carlos - Algunos Detalles Familiares Sobre Fray Jose Antonio de Liendo y Goicochea PDFSirias_07Aún no hay calificaciones

- Corrección Parcial de ÉticaDocumento3 páginasCorrección Parcial de ÉticaJessica AlzateAún no hay calificaciones

- Actividad 3 CatedraDocumento10 páginasActividad 3 CatedraAFILIACIONES CONSTRUSUELOSAún no hay calificaciones

- Entrelobos. La Historia de Marcos Rodriguez PantojaDocumento6 páginasEntrelobos. La Historia de Marcos Rodriguez Pantojahector armandoAún no hay calificaciones

- Mineduc Mineduc 2023 00025 ADocumento8 páginasMineduc Mineduc 2023 00025 AVanessa TorresAún no hay calificaciones

- Manual Básico de Investigación CriminalDocumento57 páginasManual Básico de Investigación CriminalDon Nicanor OchoaAún no hay calificaciones

- Extracto Jesucristo y Su Angel Redencion Transformacion RaptoDocumento36 páginasExtracto Jesucristo y Su Angel Redencion Transformacion Raptoanysis claibAún no hay calificaciones

- Literatura MedievalDocumento9 páginasLiteratura Medievalaguila19Aún no hay calificaciones

- 4 P's Del Mark Eting MixDocumento1 página4 P's Del Mark Eting MixDaniel Humberto Hospina RiosAún no hay calificaciones

- ASIS-Tomo I - Características Sociodemográficas de La Población Colombiana PDFDocumento131 páginasASIS-Tomo I - Características Sociodemográficas de La Población Colombiana PDFJonass AcostaAún no hay calificaciones

- Reclamos-Benjamin 6Documento1 páginaReclamos-Benjamin 6Ben oscco ariasAún no hay calificaciones

- OE2 2 Estudio Madera Macaronesia FinalDocumento147 páginasOE2 2 Estudio Madera Macaronesia FinalJólnir Pérez ThórkellAún no hay calificaciones

- Cómo Formular CAPDocumento47 páginasCómo Formular CAPApolo Ramos AstoAún no hay calificaciones

- Unidad Educativa Particular "Latino": Autocontrol ¿En Qué Consiste Esta Técnica?Documento3 páginasUnidad Educativa Particular "Latino": Autocontrol ¿En Qué Consiste Esta Técnica?Lucy GarcesAún no hay calificaciones

- Protectores Respiratorios y de Craneo Grupo 2Documento12 páginasProtectores Respiratorios y de Craneo Grupo 2Erick calleAún no hay calificaciones

- Rendicion de Cuenta Edo LaraDocumento28 páginasRendicion de Cuenta Edo Laramanalva100% (1)

- La Geopolítica Del Siglo XXI Primera ParteDocumento63 páginasLa Geopolítica Del Siglo XXI Primera ParteISIDORA PAZ DE LA CUADRA ROLDANAún no hay calificaciones

- Acta de Retenciòn de VehìculoDocumento5 páginasActa de Retenciòn de VehìculoJhon Carrillo LlanosAún no hay calificaciones

- Secrfetaria AcademicaDocumento15 páginasSecrfetaria AcademicaPepito JaraAún no hay calificaciones

- Fondo de Comercio - Innominado - Naturaleza - Contrato - Nocion - Pruebas - Reporte2015-4246Documento12 páginasFondo de Comercio - Innominado - Naturaleza - Contrato - Nocion - Pruebas - Reporte2015-4246amauryreyesAún no hay calificaciones

- 1 Demian Primero BDocumento4 páginas1 Demian Primero BmamastridAún no hay calificaciones

- Modelo Carta para AlcaldíaDocumento1 páginaModelo Carta para AlcaldíaDaysa Camargo PeñarandaAún no hay calificaciones

- Activismo y Garantismo en Un Proceso Civil ModernoDocumento8 páginasActivismo y Garantismo en Un Proceso Civil ModernoDanitzaQMAún no hay calificaciones