También podría gustarte

- Discrepancia Fiscal. Cómo prevenirla y, en su caso, aclararla correctamente 2017De EverandDiscrepancia Fiscal. Cómo prevenirla y, en su caso, aclararla correctamente 2017Calificación: 3 de 5 estrellas3/5 (2)

- Recupere sus recursos de Infonavit. Procedimiento y requisitos 2017De EverandRecupere sus recursos de Infonavit. Procedimiento y requisitos 2017Calificación: 5 de 5 estrellas5/5 (1)

- I032-2020-7t0000 Informe SUNATDocumento4 páginasI032-2020-7t0000 Informe SUNATRaquel LopezAún no hay calificaciones

- Casos Prácticos Impuesto A La Renta Devengado Tributario de Ingresos Y Gastos: Supuestos EspecialesDocumento9 páginasCasos Prácticos Impuesto A La Renta Devengado Tributario de Ingresos Y Gastos: Supuestos EspecialesALDOAún no hay calificaciones

- Boletin Fiscal Junio Daniel GutierrezDocumento3 páginasBoletin Fiscal Junio Daniel GutierrezDaniel GutiérrezAún no hay calificaciones

- Sentencia 2754-2013 Prescripcion e Inexistencia Del Vinculo SimpleDocumento5 páginasSentencia 2754-2013 Prescripcion e Inexistencia Del Vinculo SimpleRichard Carlos Villanueva GómezAún no hay calificaciones

- IVA en Operaciones Con Moneda ExtranjeraDocumento4 páginasIVA en Operaciones Con Moneda ExtranjeracontagiosAún no hay calificaciones

- I034-2020-7t0000 - Bono de ProductividadDocumento2 páginasI034-2020-7t0000 - Bono de ProductividadAlejandra DueñasAún no hay calificaciones

- Principio de Capacidad de PagoDocumento11 páginasPrincipio de Capacidad de PagoLiliana PereiraAún no hay calificaciones

- Devengado TributarioDocumento8 páginasDevengado TributarioMarcelo Ñaupa SuaresAún no hay calificaciones

- El Impuesto Sobre La RentaDocumento11 páginasEl Impuesto Sobre La RentacybervAún no hay calificaciones

- Sistema de Proteccion A Las RemuneracionesDocumento42 páginasSistema de Proteccion A Las Remuneracionesbetoc1971Aún no hay calificaciones

- Artículo 1257 XDDocumento4 páginasArtículo 1257 XDCM Abel100% (1)

- Tarea 2 Rosario ArroyoDocumento3 páginasTarea 2 Rosario Arroyo2711763737adriAún no hay calificaciones

- Devengado Contable y TributarioDocumento3 páginasDevengado Contable y TributarioAbigail Arroyo HerreraAún no hay calificaciones

- Principio de Lo DevengadoDocumento3 páginasPrincipio de Lo DevengadoDavidGabrielInumaRojasAún no hay calificaciones

- Salarios y Pagos Exentos A Los Trabajadores No DeduciblesDocumento12 páginasSalarios y Pagos Exentos A Los Trabajadores No DeduciblesGenaro Chavez RodriguezAún no hay calificaciones

- Artículo 37 de LIRDocumento10 páginasArtículo 37 de LIRJL Zapata CastilloAún no hay calificaciones

- 20100121-Criterio Del PercibidoDocumento3 páginas20100121-Criterio Del PercibidoRaul Cevallos AlpacaAún no hay calificaciones

- Sentencia 2494-2013 Excep Caducidad, Prescripcion Nuevo FloroDocumento6 páginasSentencia 2494-2013 Excep Caducidad, Prescripcion Nuevo FloroRichard Carlos Villanueva GómezAún no hay calificaciones

- Spech 1Documento12 páginasSpech 1Alexa GómezAún no hay calificaciones

- Deter - Imp.renta 5ta - Cat.solic - DevolDocumento9 páginasDeter - Imp.renta 5ta - Cat.solic - Devolapi-3695685100% (2)

- Matus, Abundio - Manual de Código Tributario (187-197) PDFDocumento11 páginasMatus, Abundio - Manual de Código Tributario (187-197) PDFGISELLE ÁLVAREZAún no hay calificaciones

- Marco Fiscal Del FideicomisoDocumento19 páginasMarco Fiscal Del FideicomisoFernando Herrera100% (1)

- Los Intereses Compensatorios Y Moratorios en El IGVDocumento6 páginasLos Intereses Compensatorios Y Moratorios en El IGVJennyNatividadAún no hay calificaciones

- Responsabilidad Solidaria en Materia FiscalDocumento5 páginasResponsabilidad Solidaria en Materia FiscalLuis KingAún no hay calificaciones

- Cantu - Brigido U2 ActComplementaria 1Documento9 páginasCantu - Brigido U2 ActComplementaria 1Brígido Humberto Cantú HernándezAún no hay calificaciones

- Estrategias Tributarias para El Sector Servicios - David Bravo SheenDocumento37 páginasEstrategias Tributarias para El Sector Servicios - David Bravo SheenHarold Bernie Solórzano CarriónAún no hay calificaciones

- Gross UpDocumento4 páginasGross UpMarcia Alessandra Chevarria BustamanteAún no hay calificaciones

- Informativo Tributario Legal 55Documento6 páginasInformativo Tributario Legal 55Viviana Arribasplata RabanalAún no hay calificaciones

- Garantia de La Obligacion FiscalDocumento4 páginasGarantia de La Obligacion FiscalarmandoAún no hay calificaciones

- El Artículo 27 de La Ley Del Seguro Social y Las Aportaciones de Seguridad SocialDocumento6 páginasEl Artículo 27 de La Ley Del Seguro Social y Las Aportaciones de Seguridad SocialVíctor Daniel SolórzanoAún no hay calificaciones

- Obserbvaciones Contrato Disposicion FinalDocumento3 páginasObserbvaciones Contrato Disposicion FinalAlvaro Eduardo López GuarnizoAún no hay calificaciones

- Ingresos Acumulables para Las Personas MoralesDocumento23 páginasIngresos Acumulables para Las Personas MoralesJuan R Carcano100% (3)

- Fallo de LorenzoDocumento3 páginasFallo de LorenzoLuchy BussolaAún no hay calificaciones

- Estímulos Fiscales Como Ingresos Acumulables para Efectos de La Ley Del Impuesto Sobre La RentaDocumento3 páginasEstímulos Fiscales Como Ingresos Acumulables para Efectos de La Ley Del Impuesto Sobre La RentaFrancisco MendozaAún no hay calificaciones

- Señas o Anticipos Que Congelan Precios. Gravabilidad en El Impuesto Al Valor AgregadoDocumento2 páginasSeñas o Anticipos Que Congelan Precios. Gravabilidad en El Impuesto Al Valor Agregadosantiago Dominguez100% (1)

- Circular 8, de 2000Documento61 páginasCircular 8, de 2000RicardoAún no hay calificaciones

- Oficio 1304 de 2019 Pronto Pago No IVADocumento4 páginasOficio 1304 de 2019 Pronto Pago No IVAyasna_torres7165Aún no hay calificaciones

- Informe RSM Tax Sobre Laudo ArbitralDocumento3 páginasInforme RSM Tax Sobre Laudo ArbitralMARVIN100% (1)

- TRIBUTACION EN SECTOR - CONSTRUCCIÓN - Estudio - MuñizDocumento69 páginasTRIBUTACION EN SECTOR - CONSTRUCCIÓN - Estudio - Muñizantillano24Aún no hay calificaciones

- Concepto de RemuneracionesDocumento39 páginasConcepto de RemuneracionesPalacios MaripopAún no hay calificaciones

- D.L. 1258 Modificacion de La Ley Del Impuesto A La Renta ComentarioDocumento13 páginasD.L. 1258 Modificacion de La Ley Del Impuesto A La Renta ComentarioCARLA VARGASAún no hay calificaciones

- 2 Decreto Supremo 15 04 1997Documento9 páginas2 Decreto Supremo 15 04 1997Aldayr Lisandro Paredes VillavicencioAún no hay calificaciones

- Clase 1.6 Ppcios Mconstitucionales Devoto Solari Fallo - 1930Documento4 páginasClase 1.6 Ppcios Mconstitucionales Devoto Solari Fallo - 1930Sofia LangeAún no hay calificaciones

- Capitulo 4Documento6 páginasCapitulo 4Brenda Rios CamargoAún no hay calificaciones

- DEVENGADODocumento18 páginasDEVENGADONorberto KiddAún no hay calificaciones

- RESOLUCIÓN NRO. NAC-DGERCGC21-00000056 La Directora General Del Servicio de Rentas Internas ConsiderandoDocumento4 páginasRESOLUCIÓN NRO. NAC-DGERCGC21-00000056 La Directora General Del Servicio de Rentas Internas ConsiderandoDeyanira Encalada BenitezAún no hay calificaciones

- Deductivas Vía Nota de CréditoDocumento1 páginaDeductivas Vía Nota de CréditoJuanJo Tapia RamirezAún no hay calificaciones

- Acreditamiento de Isr Vs Ietu en P.P y AnualDocumento9 páginasAcreditamiento de Isr Vs Ietu en P.P y AnualRamses GutierrezAún no hay calificaciones

- Provisión de Deudas Incobrables o de Cobranza Dudosa. Demostración de La Morosidad Del Deudor Como Requisito para Efectuar Dicha Provisión - LPDocumento13 páginasProvisión de Deudas Incobrables o de Cobranza Dudosa. Demostración de La Morosidad Del Deudor Como Requisito para Efectuar Dicha Provisión - LPAdrianAún no hay calificaciones

- Reglamento de La Ley de Compensación Por Tiempo de Servicios. Decreto Supremo #004-97-TR (1997) - (046667)Documento4 páginasReglamento de La Ley de Compensación Por Tiempo de Servicios. Decreto Supremo #004-97-TR (1997) - (046667)Griselda Meza GutierrezAún no hay calificaciones

- Consejo de Estado, Sección Cuarta, Sentencia 11001032700020130000700 (19950), 12 Octubre de 2017Documento54 páginasConsejo de Estado, Sección Cuarta, Sentencia 11001032700020130000700 (19950), 12 Octubre de 2017Estudio Legal Hernandez100% (1)

- Asesoria Tri But Aria 1ra Noviembre 2011 - Pag A-1 A A-5Documento5 páginasAsesoria Tri But Aria 1ra Noviembre 2011 - Pag A-1 A A-5Mery Baquin100% (1)

- Los Efectos de Las Obligaciones: MóduloDocumento10 páginasLos Efectos de Las Obligaciones: MóduloJosé SilvaAún no hay calificaciones

- 20100125-IR. Aspectos Temporales. Parte 2Documento3 páginas20100125-IR. Aspectos Temporales. Parte 2Jerson Renato ChavezAún no hay calificaciones

- Depositos en GarantiaDocumento4 páginasDepositos en GarantiaLeobardo HernandezAún no hay calificaciones

- Circular N°08 Del 07 de Febrero Del 2000.htmDocumento61 páginasCircular N°08 Del 07 de Febrero Del 2000.htmClaudiaPaillaoAún no hay calificaciones

- Art. 1220 Código Civil PeruanoDocumento3 páginasArt. 1220 Código Civil PeruanoANTONIO MIGUEL RUIZ ALVAAún no hay calificaciones

- Extincion de La Obligacion TributariaDocumento12 páginasExtincion de La Obligacion TributariaSilvana RomanAún no hay calificaciones

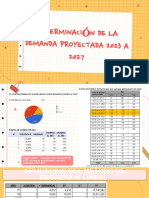

- Determinaci N de La Demanda Proyectada 2023 A 2027Documento11 páginasDeterminaci N de La Demanda Proyectada 2023 A 2027StephanyAún no hay calificaciones

- FACTORTINGgDocumento2 páginasFACTORTINGgStephanyAún no hay calificaciones

- Usted S.ADocumento12 páginasUsted S.AStephanyAún no hay calificaciones

- Tecnología de Datos y Funciones ContablesDocumento30 páginasTecnología de Datos y Funciones ContablesStephanyAún no hay calificaciones

- CAPITULO FinalDocumento27 páginasCAPITULO FinalStephanyAún no hay calificaciones

- TF - Grupo N°7Documento28 páginasTF - Grupo N°7StephanyAún no hay calificaciones

- Tarea 2 2Documento1 páginaTarea 2 2StephanyAún no hay calificaciones

- Auditoria de Sistemas - Papeles de Trabajo: EnlaceDocumento1 páginaAuditoria de Sistemas - Papeles de Trabajo: EnlaceStephanyAún no hay calificaciones

- Nic 21 - ProfesorDocumento23 páginasNic 21 - ProfesorStephanyAún no hay calificaciones

- Nic 21 - Grupo 7Documento29 páginasNic 21 - Grupo 7StephanyAún no hay calificaciones

- Proceso de AuditoriaDocumento2 páginasProceso de AuditoriaStephanyAún no hay calificaciones

- Tif Hedge Funds Mercado e IntitucionesDocumento20 páginasTif Hedge Funds Mercado e IntitucionesStephanyAún no hay calificaciones

- Auditoria de Riegos y ForenseDocumento19 páginasAuditoria de Riegos y ForenseStephanyAún no hay calificaciones

- Finanzas Ii InvestigacionDocumento13 páginasFinanzas Ii InvestigacionStephanyAún no hay calificaciones

- Mineria Cerro Verde FinanzasDocumento18 páginasMineria Cerro Verde FinanzasStephanyAún no hay calificaciones

- NIC21Documento5 páginasNIC21StephanyAún no hay calificaciones

- Trabajo de Investigacion Mineria Aurifera 1Documento34 páginasTrabajo de Investigacion Mineria Aurifera 1StephanyAún no hay calificaciones

- Confeccion 3 2.pngDocumento2 páginasConfeccion 3 2.pngStephanyAún no hay calificaciones

- SoledadDocumento9 páginasSoledadStephanyAún no hay calificaciones

- PDT 709Documento10 páginasPDT 709StephanyAún no hay calificaciones

- Caso de Dilema Etico Setiembre 2022Documento1 páginaCaso de Dilema Etico Setiembre 2022StephanyAún no hay calificaciones

- Tesis: Conciencia Ambiental en Estudiantes Del Nivel Secundaria de La Selva Central de JunínDocumento22 páginasTesis: Conciencia Ambiental en Estudiantes Del Nivel Secundaria de La Selva Central de JunínAlexis SVAún no hay calificaciones

- Alteraciones Neuropsicológicas Asociadas Al Consumo de Benzodiacepinas en Población Penitenciaria - UnlockedDocumento219 páginasAlteraciones Neuropsicológicas Asociadas Al Consumo de Benzodiacepinas en Población Penitenciaria - UnlockedDavid Martínez CandilAún no hay calificaciones

- Op-Pets-Chm-13 Cambio de Forros de Main Shaft de Chancadora Metso LT330DDocumento23 páginasOp-Pets-Chm-13 Cambio de Forros de Main Shaft de Chancadora Metso LT330DIris Huamani MartinezAún no hay calificaciones

- Qué Es La Disciplina PositivaDocumento8 páginasQué Es La Disciplina PositivaENTEPENSANTEAún no hay calificaciones

- Suscripción Digital - Todas Las Noticias de Colombia en Un Lugar - EL ESPECTADORDocumento2 páginasSuscripción Digital - Todas Las Noticias de Colombia en Un Lugar - EL ESPECTADORalfonsoAún no hay calificaciones

- Electrónica Digital and orDocumento19 páginasElectrónica Digital and orjoel mosqueraAún no hay calificaciones

- Evidencia 2 Presentaciones EfectivasDocumento1 páginaEvidencia 2 Presentaciones EfectivasLares ArmandoAún no hay calificaciones

- Analizador de RedesDocumento3 páginasAnalizador de RedesJose Alejandro Salvador Zuñiga GamboaAún no hay calificaciones

- Inventario Local Comercial Casa BlancaDocumento3 páginasInventario Local Comercial Casa BlancaCarolae García67% (6)

- Derecho Administrativo SancionadorDocumento15 páginasDerecho Administrativo SancionadorJOSE MIGUEL MORENO PRIETOAún no hay calificaciones

- Aguayo 2009Documento14 páginasAguayo 2009Guissela DanielAún no hay calificaciones

- Maestria Fajardo CubaDocumento2 páginasMaestria Fajardo CubaHomero CalixtoAún no hay calificaciones

- Chilam Balam: El Libro Sagrado MayaDocumento33 páginasChilam Balam: El Libro Sagrado MayaJosé CipactliAún no hay calificaciones

- Matriz AmbientalDocumento1 páginaMatriz AmbientalJose Luis Garcia OliverAún no hay calificaciones

- Carbamatos y PiretrinasDocumento21 páginasCarbamatos y PiretrinasKarenSpykerAún no hay calificaciones

- Analisis Carabayllo Sector 7,8,9Documento14 páginasAnalisis Carabayllo Sector 7,8,9Luis AtalayaAún no hay calificaciones

- Cancer de PróstataDocumento10 páginasCancer de PróstataClaudia Ximena Ochoa GuerreroAún no hay calificaciones

- UntitledDocumento1 páginaUntitledroxy 261Aún no hay calificaciones

- CUMPLIMIENTO DE INFORME TRIMESTRAL FabioDocumento9 páginasCUMPLIMIENTO DE INFORME TRIMESTRAL FabioRoderck YatoAún no hay calificaciones

- Mejoramiento Del Servicio de Apoyo Al UsoDocumento34 páginasMejoramiento Del Servicio de Apoyo Al UsoJordy Alburqueque100% (1)

- PORTAFOLIODocumento8 páginasPORTAFOLIOESTEBAN GONZALEZ GELVEZAún no hay calificaciones

- Peritaje Tecnico ModeloDocumento7 páginasPeritaje Tecnico ModeloAlejandra Guerrero AyaAún no hay calificaciones

- Prueba de Historia 4° BasicoDocumento4 páginasPrueba de Historia 4° BasicoYesica Vargas AlvaradoAún no hay calificaciones

- Tal Vez Deberías Hablar Con AlguienDocumento383 páginasTal Vez Deberías Hablar Con Alguienjezabel sanchezAún no hay calificaciones

- Laboratorio Fisica Leyes EmpiricasDocumento10 páginasLaboratorio Fisica Leyes EmpiricasdaniAún no hay calificaciones

- Los Filosofos y La Responsabilidad MoralDocumento22 páginasLos Filosofos y La Responsabilidad MoralSeccion de Escribientes G-2Aún no hay calificaciones

- Ada1 Fundamentos - PadmanDocumento3 páginasAda1 Fundamentos - PadmanAkari Tuz GarcíaAún no hay calificaciones

- Catalogo Inalvi 2022Documento64 páginasCatalogo Inalvi 2022luismlmAún no hay calificaciones

- DESCRICION DE PUESTOS Trabajo GRUPODocumento16 páginasDESCRICION DE PUESTOS Trabajo GRUPOalex cahuana valentinAún no hay calificaciones

- Seguridad y Salud Ocupacional Trabajo Final 100%Documento44 páginasSeguridad y Salud Ocupacional Trabajo Final 100%miguel castroAún no hay calificaciones