También podría gustarte

- TELECLASE #2. (3)Documento6 páginasTELECLASE #2. (3)barbozaeli7Aún no hay calificaciones

- Smlec65 Act1Documento10 páginasSmlec65 Act1seguimientos.naucalpanAún no hay calificaciones

- Tecnilogias de La InformacionDocumento8 páginasTecnilogias de La InformacionPedro Gonzalez ResendizAún no hay calificaciones

- Entrega 3 Taller Contable FinalDocumento14 páginasEntrega 3 Taller Contable Finalfredy ruizAún no hay calificaciones

- Investigacion Part 1Documento2 páginasInvestigacion Part 1LindauraAún no hay calificaciones

- Trabajo Final de Informatica I en La Contabilidad 1Documento20 páginasTrabajo Final de Informatica I en La Contabilidad 1Ramon Alberto De jesus de los santosAún no hay calificaciones

- La Estructura de La TesinaDocumento21 páginasLa Estructura de La TesinaJoseph Gabriel Pollack De la RosaAún no hay calificaciones

- Tarea de Investigacion Formativa II Unidad PDFDocumento14 páginasTarea de Investigacion Formativa II Unidad PDFElmer Duberly Cevallos JimenezAún no hay calificaciones

- Como Se Estructura Las Areas ContablesDocumento9 páginasComo Se Estructura Las Areas ContablesGORY PATTY REBELO NUÑEZAún no hay calificaciones

- Tarea 3 IMPACTO DEL INTERNET EN LA CONTABILIDADDocumento20 páginasTarea 3 IMPACTO DEL INTERNET EN LA CONTABILIDADKATHERIN PEREZ GAVIDIAAún no hay calificaciones

- Tecnología en contabilidad de costosDocumento11 páginasTecnología en contabilidad de costosCarol BenitezAún no hay calificaciones

- Sistema Contable en Peru y LatinoamericaDocumento40 páginasSistema Contable en Peru y LatinoamericaRocio RojasAún no hay calificaciones

- La Informática en La ContabilidadDocumento16 páginasLa Informática en La ContabilidadMiichæl MatëǿAún no hay calificaciones

- PERFILDocumento13 páginasPERFILCarlos Henrry Huaman EspinozaAún no hay calificaciones

- Cpa 1 Investigacion 3 S8Documento9 páginasCpa 1 Investigacion 3 S8Kelly AsifuinaAún no hay calificaciones

- Informatica ContableDocumento21 páginasInformatica Contableホセ フアンAún no hay calificaciones

- Trabajo de InvestigaciónDocumento6 páginasTrabajo de InvestigacióndalshabettmAún no hay calificaciones

- Aplicación de La Tecnología de Información en Las FinanzasDocumento7 páginasAplicación de La Tecnología de Información en Las FinanzasCirilo GomezAún no hay calificaciones

- Informe Sesion 11Documento14 páginasInforme Sesion 11Kevin AndersonAún no hay calificaciones

- Actividad 2 - Competencias Digitales-Un Campo de AcciónDocumento7 páginasActividad 2 - Competencias Digitales-Un Campo de Acciónmonica rojas50% (2)

- Aplicacion de La Informatica en La ContabilidadDocumento14 páginasAplicacion de La Informatica en La ContabilidadJose TriunfelAún no hay calificaciones

- Sistemas de Información y Las TicDocumento5 páginasSistemas de Información y Las TicFrehiser Mosquera SantanillaAún no hay calificaciones

- La IA Impulsa La ContabilidadDocumento7 páginasLa IA Impulsa La ContabilidadBelthy MuseAún no hay calificaciones

- Sistema ContablesDocumento34 páginasSistema ContablesRicardo PuertasAún no hay calificaciones

- Examen Final para Informatica para La AdministracionDocumento12 páginasExamen Final para Informatica para La Administracionandyaguilar10Aún no hay calificaciones

- TDG MarianaDocumento10 páginasTDG MarianaWilson LeonAún no hay calificaciones

- Impacto tecnología contabilidadDocumento7 páginasImpacto tecnología contabilidadJERALDINE IRENE CARRANZA DE LA ROSAAún no hay calificaciones

- ContabilidadDocumento11 páginasContabilidaddoumedina24Aún no hay calificaciones

- Tecnología ContableDocumento53 páginasTecnología ContableFri Fer Serratos100% (1)

- Informe Comunicacion EscritaDocumento7 páginasInforme Comunicacion EscritaAlejandraJavieraAún no hay calificaciones

- Desafios Del Contador Publico Ante Las Nuevas TecnologiasDocumento7 páginasDesafios Del Contador Publico Ante Las Nuevas TecnologiasKari GonzálezAún no hay calificaciones

- Tarbajo Final Excel 2Documento23 páginasTarbajo Final Excel 2Armando De FexAún no hay calificaciones

- Sistema de información para gestión contable TECNOCONTABLEDocumento10 páginasSistema de información para gestión contable TECNOCONTABLEdianaAún no hay calificaciones

- Evidencia 17 Rap 18 InformeDocumento8 páginasEvidencia 17 Rap 18 Informekizzy.bornacheraAún no hay calificaciones

- Tics ContabilidadDocumento11 páginasTics ContabilidadJOTAgermany CanalAún no hay calificaciones

- Parcial de Investigación...Documento23 páginasParcial de Investigación...VICTOR ESTIVEN BARILLAS CASTILLONAún no hay calificaciones

- Tema: El Analisis de Datos, Una Herramienta Efectiva para La Contabilidad Y FinanzasDocumento3 páginasTema: El Analisis de Datos, Una Herramienta Efectiva para La Contabilidad Y Finanzaseder santamaria chapoñanAún no hay calificaciones

- SEMANA 01Documento9 páginasSEMANA 01Fiorella AuquiAún no hay calificaciones

- Tesis Original SofwareDocumento61 páginasTesis Original SofwareJoselyn Castillo ValdiviezoAún no hay calificaciones

- ContabilidadDocumento10 páginasContabilidadSofía MartínezAún no hay calificaciones

- Sistemas ComputarizadosDocumento50 páginasSistemas ComputarizadosWack BusterAún no hay calificaciones

- Tesis de Diseno e Implementacion de Un SDocumento10 páginasTesis de Diseno e Implementacion de Un SVito Ricardo Vidaurre PerezAún no hay calificaciones

- PETI MetLife v1.0Documento48 páginasPETI MetLife v1.0Andrea Jiménez100% (2)

- Sintesis AnnalyDocumento5 páginasSintesis AnnalyAnnaly Leyva osorioAún no hay calificaciones

- Actividad #10Documento3 páginasActividad #10Lory GPAún no hay calificaciones

- IA aplicada en contabilidadDocumento69 páginasIA aplicada en contabilidadGine Espinoza100% (1)

- Ensayo de La Importancia de La Informatica en Los Estudiantes de ContabilidadDocumento8 páginasEnsayo de La Importancia de La Informatica en Los Estudiantes de ContabilidadMarleny Ttito0% (1)

- Big Data RH 2Documento13 páginasBig Data RH 2Michael Reyes DiazAún no hay calificaciones

- Políticas y normas de control interno en la contabilidadDocumento7 páginasPolíticas y normas de control interno en la contabilidadMayerli QuirozAún no hay calificaciones

- EnsayoDocumento10 páginasEnsayoKarlita HAún no hay calificaciones

- Investigacion FinalDocumento34 páginasInvestigacion FinalStacy SobenisAún no hay calificaciones

- PP - A2 - Perez - Valencia Sistemas de InfDocumento7 páginasPP - A2 - Perez - Valencia Sistemas de InfAna Dariella PérezAún no hay calificaciones

- Monografía - ContabilidadDocumento7 páginasMonografía - ContabilidadAnthonny Ruiz CastilloAún no hay calificaciones

- Sistema de gestión de tickets para mejorar la atención al cliente internoDocumento117 páginasSistema de gestión de tickets para mejorar la atención al cliente internoMaikol CastellanoAún no hay calificaciones

- Ventajas y desventajas de las tecnologías en la contabilidadDocumento6 páginasVentajas y desventajas de las tecnologías en la contabilidadfabiolaAún no hay calificaciones

- Trabajo - La Tecnologia y El Rol de Contador PúblicoDocumento20 páginasTrabajo - La Tecnologia y El Rol de Contador PúblicoJosé RobertisAún no hay calificaciones

- Contabilidad Como Ciencia y Tecnologia. GustavoDocumento3 páginasContabilidad Como Ciencia y Tecnologia. GustavoGustavo Adolfo Fandiño AvilaAún no hay calificaciones

- Trabajo de Recuperacion de InformaticaDocumento5 páginasTrabajo de Recuperacion de Informaticaninfa ordoñez lauraAún no hay calificaciones

- Entrega 1 Taller ContableDocumento10 páginasEntrega 1 Taller Contablehlgg13157Aún no hay calificaciones

- NIC21-Efectos Cambio Moneda ExtranjeraDocumento23 páginasNIC21-Efectos Cambio Moneda ExtranjeraStephanyAún no hay calificaciones

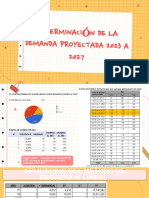

- Determinaci N de La Demanda Proyectada 2023 A 2027Documento11 páginasDeterminaci N de La Demanda Proyectada 2023 A 2027StephanyAún no hay calificaciones

- CAPITULO FinalDocumento27 páginasCAPITULO FinalStephanyAún no hay calificaciones

- Usted S.ADocumento12 páginasUsted S.AStephanyAún no hay calificaciones

- TF - Grupo N°7Documento28 páginasTF - Grupo N°7StephanyAún no hay calificaciones

- Auditoría de Sistemas - Papeles de trabajoDocumento1 páginaAuditoría de Sistemas - Papeles de trabajoStephanyAún no hay calificaciones

- FACTORTINGgDocumento2 páginasFACTORTINGgStephanyAún no hay calificaciones

- Unidad I Contabilidad Gerencial Iii 2020 Ii UsmpDocumento11 páginasUnidad I Contabilidad Gerencial Iii 2020 Ii UsmpDiego Andree Suyllo QuiñonesAún no hay calificaciones

- Tarea 2 2Documento1 páginaTarea 2 2StephanyAún no hay calificaciones

- Supuesto SDocumento1 páginaSupuesto SStephanyAún no hay calificaciones

- Lectura Del DevengoDocumento9 páginasLectura Del DevengoStephanyAún no hay calificaciones

- Nic 21 - Grupo 7Documento29 páginasNic 21 - Grupo 7StephanyAún no hay calificaciones

- NIC21Documento5 páginasNIC21StephanyAún no hay calificaciones

- Proceso de AuditoriaDocumento2 páginasProceso de AuditoriaStephanyAún no hay calificaciones

- Parcial FinanzasDocumento8 páginasParcial FinanzasStephanyAún no hay calificaciones

- Auditoria de Riegos y ForenseDocumento19 páginasAuditoria de Riegos y ForenseStephanyAún no hay calificaciones

- Finanzas Ii InvestigacionDocumento13 páginasFinanzas Ii InvestigacionStephanyAún no hay calificaciones

- SoledadDocumento9 páginasSoledadStephanyAún no hay calificaciones

- Conclusiones 1Documento2 páginasConclusiones 1StephanyAún no hay calificaciones

- Mineria Cerro Verde FinanzasDocumento18 páginasMineria Cerro Verde FinanzasStephanyAún no hay calificaciones

- Costo de Capital Promedio Ponderado CCPPDocumento6 páginasCosto de Capital Promedio Ponderado CCPPStephanyAún no hay calificaciones

- Parte 4 (Costo Promedio Ponderado)Documento7 páginasParte 4 (Costo Promedio Ponderado)StephanyAún no hay calificaciones

- Auditoria y Control de La GestionDocumento145 páginasAuditoria y Control de La GestionCielo C AriasAún no hay calificaciones

- Trabajo de Investigacion Mineria Aurifera 1Documento34 páginasTrabajo de Investigacion Mineria Aurifera 1StephanyAún no hay calificaciones

- 2021 - USMP - Marco Teórico - Antecedentes de La InvestigaciónDocumento3 páginas2021 - USMP - Marco Teórico - Antecedentes de La InvestigaciónStephanyAún no hay calificaciones

- Tif Hedge Funds Mercado e IntitucionesDocumento20 páginasTif Hedge Funds Mercado e IntitucionesStephanyAún no hay calificaciones

- Actividad 3 (Modificar)Documento2 páginasActividad 3 (Modificar)StephanyAún no hay calificaciones

- 2021 - USMP - Marco Teórico - Antecedentes de La InvestigaciónDocumento3 páginas2021 - USMP - Marco Teórico - Antecedentes de La InvestigaciónStephanyAún no hay calificaciones

- Confeccion 3 2.pngDocumento2 páginasConfeccion 3 2.pngStephanyAún no hay calificaciones

- 02 Tisi - ISw - IntroduccionDocumento9 páginas02 Tisi - ISw - IntroduccionFERNANDO GRANADOSAún no hay calificaciones

- Manual Space Ultima VersionDocumento72 páginasManual Space Ultima VersionMonica C. GarzonAún no hay calificaciones

- Control de Lectura 2Documento3 páginasControl de Lectura 2Walter Hugo Rodríguez NietoAún no hay calificaciones

- ErsDocumento7 páginasErsSalome RojasAún no hay calificaciones

- Mapa Conceptual Base de DatosDocumento1 páginaMapa Conceptual Base de DatosEstefani Llanos0% (1)

- Lenguaje de Programación y Sistemas OperativosDocumento6 páginasLenguaje de Programación y Sistemas OperativosHeiidii C. CruzAún no hay calificaciones

- Perfil-de-Tesis Jorge Daniel JioooooDocumento35 páginasPerfil-de-Tesis Jorge Daniel JioooooDANIEL BAUTISTAAún no hay calificaciones

- INFORMEDocumento11 páginasINFORMEJessy MartinezAún no hay calificaciones

- Ingenieria Del Software Darwin Sulbaran Trayecto 2-1Documento13 páginasIngenieria Del Software Darwin Sulbaran Trayecto 2-1DarwinSulbaranSotoAún no hay calificaciones

- Importancia de Soffwere Contable Euardo ZarzaDocumento16 páginasImportancia de Soffwere Contable Euardo Zarzaeduzar720% (1)

- Caso La Polar y los 5 componentes de COSODocumento7 páginasCaso La Polar y los 5 componentes de COSOcristian100% (1)

- Formato Creación Usuarios - Copia1Documento4 páginasFormato Creación Usuarios - Copia1Mesa de Servicios SDISAún no hay calificaciones

- Tarea 44Documento2 páginasTarea 44Ramírez Sánchez Azucena ElizabethAún no hay calificaciones

- Versiones de Mysql y PHPDocumento7 páginasVersiones de Mysql y PHPSomx Duraznho Di ManzanithaAún no hay calificaciones

- Guia de Inicio A La Utilización My Ecodial L v3.4Documento38 páginasGuia de Inicio A La Utilización My Ecodial L v3.4manuelsanmartinAún no hay calificaciones

- Propuesta Proyecto S.M.I.C.Documento9 páginasPropuesta Proyecto S.M.I.C.Leonardo GarcíaAún no hay calificaciones

- FOTOCOPIADORADocumento2 páginasFOTOCOPIADORAJulio Cesar Rojas ApazaAún no hay calificaciones

- Instalacion de Facilauto Clase Windows 7Documento14 páginasInstalacion de Facilauto Clase Windows 7mdomferAún no hay calificaciones

- Guía para la formulación de proyectos de saludDocumento140 páginasGuía para la formulación de proyectos de saludRuth Ríos RoaAún no hay calificaciones

- PrepsUserGuide ES PDFDocumento252 páginasPrepsUserGuide ES PDFJesse SandersAún no hay calificaciones

- Proceso mejorado de selección de proveedores en obras públicas a través de BIM y AHPDocumento133 páginasProceso mejorado de selección de proveedores en obras públicas a través de BIM y AHPRenato AvilésAún no hay calificaciones

- Tutorial JSONDocumento9 páginasTutorial JSONjesus alamillaAún no hay calificaciones

- Microsoft Bing: El Modo de Chat Solo Está Disponible Cuando Tienes Acceso Al Nuevo BingDocumento1 páginaMicrosoft Bing: El Modo de Chat Solo Está Disponible Cuando Tienes Acceso Al Nuevo BingtidalAún no hay calificaciones

- Usar Servicios de Nube PDFDocumento2 páginasUsar Servicios de Nube PDFYaritzaAún no hay calificaciones

- Tema 12 SOMDocumento3 páginasTema 12 SOMMaría Bertos CannabisyrapAún no hay calificaciones

- Versiones y soporte WindowsDocumento2 páginasVersiones y soporte WindowsJesus Enrique Vazquez ReynaAún no hay calificaciones

- Anexo 2. Formato de Avance Actualizado JUAN VANEGAS - Docxvs Primera ParteDocumento3 páginasAnexo 2. Formato de Avance Actualizado JUAN VANEGAS - Docxvs Primera ParteSebastian VanegasAún no hay calificaciones

- Comandos Básicos de CMD Que Todo Usuario de Windows Debe ConocerDocumento9 páginasComandos Básicos de CMD Que Todo Usuario de Windows Debe ConocerAriel Segundo Vergara BarrosoAún no hay calificaciones

- HOJADEVDADocumento4 páginasHOJADEVDAKevin Raul Alvis ValenciaAún no hay calificaciones

- Foro 1Documento2 páginasForo 1enmashadowAún no hay calificaciones

- 7 tendencias digitales que cambiarán el mundoDe Everand7 tendencias digitales que cambiarán el mundoCalificación: 4.5 de 5 estrellas4.5/5 (87)

- Cómo empezar un negocio de Trading con $500De EverandCómo empezar un negocio de Trading con $500Calificación: 4.5 de 5 estrellas4.5/5 (31)

- Influencia. La psicología de la persuasiónDe EverandInfluencia. La psicología de la persuasiónCalificación: 4.5 de 5 estrellas4.5/5 (14)

- Scaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoDe EverandScaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoCalificación: 4.5 de 5 estrellas4.5/5 (10)

- Logística Empresarial: Gestión eficiente del flujo de suministrosDe EverandLogística Empresarial: Gestión eficiente del flujo de suministrosCalificación: 4.5 de 5 estrellas4.5/5 (2)

- Finanzas 1.: Contabilidad, planeación y administración financieraDe EverandFinanzas 1.: Contabilidad, planeación y administración financieraCalificación: 4.5 de 5 estrellas4.5/5 (11)

- Resumen de El cuadro de mando integral paso a paso de Paul R. NivenDe EverandResumen de El cuadro de mando integral paso a paso de Paul R. NivenCalificación: 5 de 5 estrellas5/5 (2)

- Investigación de operaciones: Conceptos fundamentalesDe EverandInvestigación de operaciones: Conceptos fundamentalesCalificación: 4.5 de 5 estrellas4.5/5 (2)

- Lean Seis Sigma: La guía definitiva sobre Lean Seis Sigma, Lean Enterprise y Lean Manufacturing, con herramientas para incrementar la eficiencia y la satisfacción del clienteDe EverandLean Seis Sigma: La guía definitiva sobre Lean Seis Sigma, Lean Enterprise y Lean Manufacturing, con herramientas para incrementar la eficiencia y la satisfacción del clienteCalificación: 4.5 de 5 estrellas4.5/5 (5)

- Clics contra la humanidad: Libertad y resistencia en la era de la distracción tecnológicaDe EverandClics contra la humanidad: Libertad y resistencia en la era de la distracción tecnológicaCalificación: 4.5 de 5 estrellas4.5/5 (116)

- ¿Cómo piensan las máquinas?: Inteligencia artificial para humanosDe Everand¿Cómo piensan las máquinas?: Inteligencia artificial para humanosCalificación: 5 de 5 estrellas5/5 (1)

- Construyendo empresa desde el propósitoDe EverandConstruyendo empresa desde el propósitoCalificación: 5 de 5 estrellas5/5 (1)

- Freedom Inc.: Cómo la libertad de los trabajadores desata el éxito de las empresasDe EverandFreedom Inc.: Cómo la libertad de los trabajadores desata el éxito de las empresasCalificación: 4.5 de 5 estrellas4.5/5 (39)

- Minería de Datos: Guía de Minería de Datos para Principiantes, que Incluye Aplicaciones para Negocios, Técnicas de Minería de Datos, Conceptos y MásDe EverandMinería de Datos: Guía de Minería de Datos para Principiantes, que Incluye Aplicaciones para Negocios, Técnicas de Minería de Datos, Conceptos y MásCalificación: 4.5 de 5 estrellas4.5/5 (4)

- Excel y SQL de la mano: Trabajo con bases de datos en Excel de forma eficienteDe EverandExcel y SQL de la mano: Trabajo con bases de datos en Excel de forma eficienteCalificación: 1 de 5 estrellas1/5 (1)

- LAS VELAS JAPONESAS DE UNA FORMA SENCILLA. La guía de introducción a las velas japonesas y a las estrategias de análisis técnico más eficaces.De EverandLAS VELAS JAPONESAS DE UNA FORMA SENCILLA. La guía de introducción a las velas japonesas y a las estrategias de análisis técnico más eficaces.Calificación: 4.5 de 5 estrellas4.5/5 (54)

- Maestría en Inversión en la Bolsa & Opciones de Trading 2020: La guía completa para generar ingresos pasivos en línea, invirtiendo en Acciones, Futuros y Forex. Retirarse millonarioDe EverandMaestría en Inversión en la Bolsa & Opciones de Trading 2020: La guía completa para generar ingresos pasivos en línea, invirtiendo en Acciones, Futuros y Forex. Retirarse millonarioCalificación: 5 de 5 estrellas5/5 (1)

- Estructuras de Datos Básicas: Programación orientada a objetos con JavaDe EverandEstructuras de Datos Básicas: Programación orientada a objetos con JavaCalificación: 5 de 5 estrellas5/5 (1)

- Modelos de informes de auditoría y otras opiniones del auditorDe EverandModelos de informes de auditoría y otras opiniones del auditorCalificación: 3.5 de 5 estrellas3.5/5 (3)

- Finanzas 3: Mercados financierosDe EverandFinanzas 3: Mercados financierosCalificación: 5 de 5 estrellas5/5 (2)

- ChatGPT Ganar Dinero Desde Casa Nunca fue tan Fácil Las 7 mejores fuentes de ingresos pasivos con Inteligencia Artificial (IA): libros, redes sociales, marketing digital, programación...De EverandChatGPT Ganar Dinero Desde Casa Nunca fue tan Fácil Las 7 mejores fuentes de ingresos pasivos con Inteligencia Artificial (IA): libros, redes sociales, marketing digital, programación...Calificación: 5 de 5 estrellas5/5 (4)

- Excel para principiantes: Aprenda a utilizar Excel 2016, incluyendo una introducción a fórmulas, funciones, gráficos, cuadros, macros, modelado, informes, estadísticas, Excel Power Query y másDe EverandExcel para principiantes: Aprenda a utilizar Excel 2016, incluyendo una introducción a fórmulas, funciones, gráficos, cuadros, macros, modelado, informes, estadísticas, Excel Power Query y másCalificación: 2.5 de 5 estrellas2.5/5 (3)

- Los secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaDe EverandLos secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaCalificación: 4.5 de 5 estrellas4.5/5 (813)

- Excel 2021 y 365 Paso a Paso: Paso a PasoDe EverandExcel 2021 y 365 Paso a Paso: Paso a PasoCalificación: 5 de 5 estrellas5/5 (12)

- Auditoría de seguridad informática: Curso prácticoDe EverandAuditoría de seguridad informática: Curso prácticoCalificación: 5 de 5 estrellas5/5 (1)