También podría gustarte

- Auditoría del control interno - 2da ediciónDe EverandAuditoría del control interno - 2da ediciónAún no hay calificaciones

- UF0317 - Planificación de la auditoríaDe EverandUF0317 - Planificación de la auditoríaAún no hay calificaciones

- Guia 34Documento18 páginasGuia 34Monica MaestreAún no hay calificaciones

- Producto Académico N°1Documento6 páginasProducto Académico N°1Tania R AQAún no hay calificaciones

- Auditoria Operativa Trabajo Monografico.Documento10 páginasAuditoria Operativa Trabajo Monografico.Jheyson Villanueva0% (1)

- Investigación Auditoría Interna y Control de CalidadDocumento12 páginasInvestigación Auditoría Interna y Control de CalidadEmily López RoldánAún no hay calificaciones

- Actividad 2 Juan BarreraDocumento4 páginasActividad 2 Juan BarreraLeonidas Thadeos de AriochAún no hay calificaciones

- Auditoria OperativaDocumento52 páginasAuditoria OperativaRodrigo Vargas TiconaAún no hay calificaciones

- Auditoria Interna AIAGDocumento31 páginasAuditoria Interna AIAGIsabel GonzalezAún no hay calificaciones

- Auditoria InternaDocumento10 páginasAuditoria InternaKaren Gisseth RodriguezAún no hay calificaciones

- Auditoria y ControlDocumento10 páginasAuditoria y ControlainsAún no hay calificaciones

- Auditoria Integral - IntroduccionDocumento24 páginasAuditoria Integral - IntroduccionjohanAún no hay calificaciones

- Auditoria Interna 4 05Documento129 páginasAuditoria Interna 4 05Jorge SanchezAún no hay calificaciones

- Auditoria InternaDocumento7 páginasAuditoria Internacarlos escobarAún no hay calificaciones

- Actividad 2 Evaluativa - Cartilla de Control InternoDocumento16 páginasActividad 2 Evaluativa - Cartilla de Control InternosandragimenaAún no hay calificaciones

- Solucion GuiaDocumento12 páginasSolucion GuiaOscar David CuellarAún no hay calificaciones

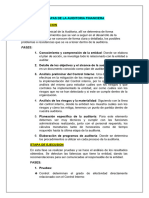

- Etapas de La Auiditoria FinancieraDocumento2 páginasEtapas de La Auiditoria FinancieraVilma QuispeAún no hay calificaciones

- Actividad 1 AuditoriasDocumento7 páginasActividad 1 AuditoriasGabriela SantosAún no hay calificaciones

- Auditoria Operativa EneroDocumento16 páginasAuditoria Operativa EneroMarco Antonio QFAún no hay calificaciones

- Control InternoDocumento112 páginasControl InternoSilvana Valencia canahuaAún no hay calificaciones

- Victor Gonzalez A00124161-Unidad 2 Actividad 1 - Auditoria InternaDocumento4 páginasVictor Gonzalez A00124161-Unidad 2 Actividad 1 - Auditoria Internavíctor jose balbuena de los santosAún no hay calificaciones

- Auditoría InternaDocumento1 páginaAuditoría InternaVictor Rueda100% (1)

- La Auditoria y Sus ClasificacionesDocumento12 páginasLa Auditoria y Sus ClasificacionesAradya MegiaAún no hay calificaciones

- Auditoria FinancieraDocumento6 páginasAuditoria Financieraceliany gutierrez cherresAún no hay calificaciones

- Módulo I - Auditoría BásicaDocumento9 páginasMódulo I - Auditoría BásicaIusra SenihAún no hay calificaciones

- Controles Internos y Revisión de AuditoriaDocumento10 páginasControles Internos y Revisión de AuditorialolAún no hay calificaciones

- Me 5Documento24 páginasMe 5Vale JiménezAún no hay calificaciones

- Cuarto ADocumento16 páginasCuarto AJhoel BuñayAún no hay calificaciones

- Investigacion Auditoria Norma Iso 19011Documento11 páginasInvestigacion Auditoria Norma Iso 19011LuisAún no hay calificaciones

- Material de Auditoria Fundamentos 29.06Documento23 páginasMaterial de Auditoria Fundamentos 29.06katherine valdiviaAún no hay calificaciones

- Clases de AuditoriaDocumento8 páginasClases de AuditoriaARELIS VALERAAún no hay calificaciones

- Auditorias de CalidadDocumento7 páginasAuditorias de CalidadKevin Medina RamirezAún no hay calificaciones

- Ejemplos de Auditoria Por ÁreasDocumento93 páginasEjemplos de Auditoria Por ÁreasPaulina Constanza CandiaAún no hay calificaciones

- Tema 4 ContinuacionDocumento23 páginasTema 4 ContinuacionMarta SerrataAún no hay calificaciones

- Resumen Auditoria Interna de CalidadDocumento43 páginasResumen Auditoria Interna de Calidadfrancisco cordoba riosAún no hay calificaciones

- Solución Guía Fundamentos de Auditoría 25.10.2021Documento19 páginasSolución Guía Fundamentos de Auditoría 25.10.2021Monica VazquezAún no hay calificaciones

- Instituto Tecnologico de Tijuana TAREA #14 Auditorias de CalidadDocumento5 páginasInstituto Tecnologico de Tijuana TAREA #14 Auditorias de Calidadisrael noyolaAún no hay calificaciones

- Auditoría - Conceptos y DefinicionesDocumento17 páginasAuditoría - Conceptos y DefinicionesJESÚS JOSÉAún no hay calificaciones

- Trabajo SeminarioDocumento6 páginasTrabajo SeminarioKelly Llanos HerreraAún no hay calificaciones

- Investigacion DocumentalDocumento13 páginasInvestigacion DocumentalhectorAún no hay calificaciones

- Fases Del Proceso de Auditoria - Grupo 1Documento9 páginasFases Del Proceso de Auditoria - Grupo 1Nataly Mera VelaAún no hay calificaciones

- Caracteristicas y Etapas de Auditoria de Gestion - DesempeñoDocumento11 páginasCaracteristicas y Etapas de Auditoria de Gestion - DesempeñojhonatanAún no hay calificaciones

- Semana 4 TallerDocumento5 páginasSemana 4 TallerROROAún no hay calificaciones

- Auditoria Contable Mod2Documento32 páginasAuditoria Contable Mod2leidymarianaromerocarmona90Aún no hay calificaciones

- Ensayo Objetivos y Alcance de La AuditoriaDocumento7 páginasEnsayo Objetivos y Alcance de La Auditoriamartha2isabel2arias2Aún no hay calificaciones

- Fases de Control en Una EmpresaDocumento5 páginasFases de Control en Una EmpresaPatrick SteveAún no hay calificaciones

- Auditoria Administrativa CL 19-03-19Documento62 páginasAuditoria Administrativa CL 19-03-19Edith Usuga100% (1)

- Auditoria Informatica With Cover Page v2Documento50 páginasAuditoria Informatica With Cover Page v2junAún no hay calificaciones

- Unidad 2 Normas y Procedimientos de Auditoria y Su Relacion Con Las Normas de Información FinancieraDocumento6 páginasUnidad 2 Normas y Procedimientos de Auditoria y Su Relacion Con Las Normas de Información FinancieraBrandon Garcia RgAún no hay calificaciones

- Como Prepararse para AuditoriasDocumento19 páginasComo Prepararse para AuditoriasSandra Liliana Ruiz CapoteAún no hay calificaciones

- Gubernamental 2Documento8 páginasGubernamental 2Yessica JimenezAún no hay calificaciones

- Resumen Evaluacion Del Control Interno, Evidencia y Papeles de TrabajoDocumento15 páginasResumen Evaluacion Del Control Interno, Evidencia y Papeles de TrabajoMariangel BorjaAún no hay calificaciones

- Auditoria de CalidadDocumento6 páginasAuditoria de CalidadUNAC2012Aún no hay calificaciones

- Servicio Nacional de Aprendizaje Sena Gui 34Documento20 páginasServicio Nacional de Aprendizaje Sena Gui 34miguelAún no hay calificaciones

- Grupo 4 Comité de Auditoría y El CosoDocumento22 páginasGrupo 4 Comité de Auditoría y El CosoSañay NixonAún no hay calificaciones

- Taller 2 Cartilla Auditoria y Control Interno UniminutoDocumento8 páginasTaller 2 Cartilla Auditoria y Control Interno UniminutoJuan Manuel RODRIGUEZ FIGUEROAAún no hay calificaciones

- Cartilla Auditoria Externa e InternaDocumento17 páginasCartilla Auditoria Externa e InternaDanessa PerezAún no hay calificaciones

- Auditoría OperativaDocumento37 páginasAuditoría OperativaevelynAún no hay calificaciones

- Cuestionario 5 AuditoríaDocumento4 páginasCuestionario 5 AuditoríaGabrielaAún no hay calificaciones

- Elaboración de la documentación técnica. IFCT0410De EverandElaboración de la documentación técnica. IFCT0410Aún no hay calificaciones

- 2D Bloque 18Documento1 página2D Bloque 18Misael Josue Vilcapoma CabezasAún no hay calificaciones

- Diagramma A Lisca Di Pesce 6Documento1 páginaDiagramma A Lisca Di Pesce 6Misael Josue Vilcapoma CabezasAún no hay calificaciones

- Proceso Contable en El Siaf SPDocumento4 páginasProceso Contable en El Siaf SPMisael Josue Vilcapoma CabezasAún no hay calificaciones

- Circle Spoke 5Documento1 páginaCircle Spoke 5Misael Josue Vilcapoma CabezasAún no hay calificaciones

- Proceso Contable Y Administrativo de Ingreso Y Gasto en El Sector PúblicoDocumento1 páginaProceso Contable Y Administrativo de Ingreso Y Gasto en El Sector PúblicoMisael Josue Vilcapoma CabezasAún no hay calificaciones

- FINANZASDocumento14 páginasFINANZASMisael Josue Vilcapoma CabezasAún no hay calificaciones

- Metod - Tecn.analisis Ee - FF.09-09-2022Documento20 páginasMetod - Tecn.analisis Ee - FF.09-09-2022Misael Josue Vilcapoma CabezasAún no hay calificaciones

- Contrato de Donacion de DineroDocumento3 páginasContrato de Donacion de Dineroisaac100% (8)

- Catálogo de Cuentas en Base A Normas Internacionales de Contabilidad para Una Empresa AgrícolaDocumento28 páginasCatálogo de Cuentas en Base A Normas Internacionales de Contabilidad para Una Empresa AgrícolaLuis MartinezAún no hay calificaciones

- PRESUPUESTODocumento4 páginasPRESUPUESTOIrving Effio DiazAún no hay calificaciones

- (APR-15%) Actividad 1 Participe en Escenarios Profesionales Simulados o Reales de La Distribución Urbana de MercancíasDocumento3 páginas(APR-15%) Actividad 1 Participe en Escenarios Profesionales Simulados o Reales de La Distribución Urbana de MercancíasMarlon Javier Jiménez GuachizacaAún no hay calificaciones

- Trabajo 2 Felipe PinedaDocumento8 páginasTrabajo 2 Felipe Pinedajaime millarAún no hay calificaciones

- 12 PDFDocumento2 páginas12 PDFROBERTAún no hay calificaciones

- Formato VacioDocumento3 páginasFormato Vacioaliciamondragon033Aún no hay calificaciones

- Minuta de Compra Venta - Bien PropioDocumento4 páginasMinuta de Compra Venta - Bien PropioMadeleineAún no hay calificaciones

- Carta de Cci - CallaoDocumento1 páginaCarta de Cci - CallaoValentín TorresAún no hay calificaciones

- Acta de Modificación Parcial de Estatuto Modelo SacDocumento10 páginasActa de Modificación Parcial de Estatuto Modelo SacMharjori Pfuro VillantoyAún no hay calificaciones

- Tabulacion, Family DayDocumento7 páginasTabulacion, Family DayanataliaAún no hay calificaciones

- Atel y Gestión SST PDFDocumento37 páginasAtel y Gestión SST PDFajotaAún no hay calificaciones

- Grupo de Paul Ladislao Vera VallenasDocumento15 páginasGrupo de Paul Ladislao Vera VallenasRODOLFO BENJAMIN TERRAZAS FERNANDEZAún no hay calificaciones

- Design ThinkingDocumento30 páginasDesign ThinkingSebastian PenagosAún no hay calificaciones

- Cubicación FierroDocumento12 páginasCubicación FierroManuel GonzálezAún no hay calificaciones

- Laboratorio 6Documento16 páginasLaboratorio 6Paola Castillo100% (1)

- Trabajo Final Grupo 6 AvanceDocumento21 páginasTrabajo Final Grupo 6 Avanceleonardo bloshAún no hay calificaciones

- Lecture 6 Estimacion de DemandaDocumento26 páginasLecture 6 Estimacion de Demandacarlos noelAún no hay calificaciones

- Informe 6Documento33 páginasInforme 6Vivian Vanessa CAMPO RIVERAAún no hay calificaciones

- Fase 2 Identificación Del Escenario PropuestoDocumento5 páginasFase 2 Identificación Del Escenario Propuestofercam24Aún no hay calificaciones

- T2 Costos y Cotizaciones InternacionalesDocumento36 páginasT2 Costos y Cotizaciones InternacionalesJosue Adriano DiazAún no hay calificaciones

- Seguro Incendio SismoDocumento12 páginasSeguro Incendio SismoRodrigo Hernández CamposAún no hay calificaciones

- Conclusiones Sobre El IVA.Documento20 páginasConclusiones Sobre El IVA.CLAUDIA MICKAELA CEDRON BECERRAAún no hay calificaciones

- Novapets Now ProcDocumento72 páginasNovapets Now ProcNataliaAún no hay calificaciones

- Optimizacion de ProcesosDocumento5 páginasOptimizacion de ProcesosPILAR RIVASAún no hay calificaciones

- Hace ZARA-InDITEX Justo A TiempoDocumento12 páginasHace ZARA-InDITEX Justo A TiempoDaniel SabinoAún no hay calificaciones

- Dian FE277Documento1 páginaDian FE277Cabañas La esmeraldaAún no hay calificaciones

- Solucionario Examen Parcial Derecho Ambiental 2019 2 12.10.2019 PDFDocumento7 páginasSolucionario Examen Parcial Derecho Ambiental 2019 2 12.10.2019 PDFGinoEduardoLozanoHerreraAún no hay calificaciones

- Vae 2Documento3 páginasVae 2Luis Eduardo Bolaños AvendañoAún no hay calificaciones

- L2-Otras Cuentas Por PagarDocumento15 páginasL2-Otras Cuentas Por PagarRenzo PariAún no hay calificaciones