También podría gustarte

- Cierre Contable 2022Documento5 páginasCierre Contable 2022Yaqueline Sanchez LlauceAún no hay calificaciones

- Diana Laura Matias Agustin - Act 3 Ingresos y Deducciones de Las Personas Fisicas.Documento5 páginasDiana Laura Matias Agustin - Act 3 Ingresos y Deducciones de Las Personas Fisicas.lauraAún no hay calificaciones

- Erogaciones Superiores e Ingresos DeclaradosDocumento1 páginaErogaciones Superiores e Ingresos Declaradosaranzarios7100% (1)

- Capitulos de Ley Del IsrDocumento3 páginasCapitulos de Ley Del IsrPaola Monserrat ParedesAún no hay calificaciones

- Diana Laura Matias Agustin - Act 3 Ingresos y Deducciones de Las Personas Fisicas.Documento5 páginasDiana Laura Matias Agustin - Act 3 Ingresos y Deducciones de Las Personas Fisicas.lauraAún no hay calificaciones

- ARTICULO 1 y 2 DE LA LEY DEL IMPUESTO SOBRE LA RENTADocumento7 páginasARTICULO 1 y 2 DE LA LEY DEL IMPUESTO SOBRE LA RENTAElízabeth RvAún no hay calificaciones

- Ac. 40 Katya Cuadro SinopticoDocumento1 páginaAc. 40 Katya Cuadro SinopticoDaniela GarciaAún no hay calificaciones

- Unidad I Auditoría FiscalDocumento31 páginasUnidad I Auditoría FiscalKarla Jiménez H.0% (1)

- Actividad 3 Dictamen FiscalDocumento3 páginasActividad 3 Dictamen FiscalSofia GarciaAún no hay calificaciones

- COMPUTARIZADADocumento4 páginasCOMPUTARIZADANixon V. AlegríaAún no hay calificaciones

- Tratamiento Contable de Los Dividendos Recibidos DE LA EMEPRESA Y TERCEROS PDFDocumento15 páginasTratamiento Contable de Los Dividendos Recibidos DE LA EMEPRESA Y TERCEROS PDFcontaedu100% (1)

- Cuadro ComparativoDocumento7 páginasCuadro ComparativoVane Dzul100% (1)

- Actividad UI-6 1.6Documento1 páginaActividad UI-6 1.6angel.rf6720Aún no hay calificaciones

- Revisión de Dictamen Equipo 5Documento17 páginasRevisión de Dictamen Equipo 5Ilse BustamanteAún no hay calificaciones

- Perfiles de Cumplimiento TributarioDocumento2 páginasPerfiles de Cumplimiento TributarioJAVIERAún no hay calificaciones

- Dictamen ACCIONES PDFDocumento3 páginasDictamen ACCIONES PDFJonathan Montiel100% (1)

- Actividad 6 UIIDocumento8 páginasActividad 6 UIINUÑEZ VILLEGAS DIEGO EBENHEZERAún no hay calificaciones

- El Activo Neto Como Base Imponible Del IDocumento6 páginasEl Activo Neto Como Base Imponible Del Ieorg diresaAún no hay calificaciones

- Renta de Tercera 2022 BDocumento85 páginasRenta de Tercera 2022 BLANDAURO LEON ARIANA ISABELAún no hay calificaciones

- Tarea de Contabilidad LeyesDocumento7 páginasTarea de Contabilidad LeyesIsaac Renteria VegaAún no hay calificaciones

- Actividad 3 Reconocimiento Del Credito MercantilDocumento7 páginasActividad 3 Reconocimiento Del Credito MercantilYuly GuevaraAún no hay calificaciones

- El DictamenDocumento45 páginasEl DictamenDeivid VelázquezAún no hay calificaciones

- Requisitos de Procedencia de Las Deducciones en Los Pagos de Isr Personas MoralesDocumento6 páginasRequisitos de Procedencia de Las Deducciones en Los Pagos de Isr Personas MoralesKarla ArceAún no hay calificaciones

- Aspectos Controvertidos de Los Viaticos y Su Inclusion en Los Cfdi de Nomina 1 2Documento6 páginasAspectos Controvertidos de Los Viaticos y Su Inclusion en Los Cfdi de Nomina 1 2Jorge VillalobosAún no hay calificaciones

- BoletinJuridico05 Mayo2023Documento16 páginasBoletinJuridico05 Mayo2023aig aigAún no hay calificaciones

- Tributario 2da Febrero de 2015 - Pah A-1 A A-36 PDFDocumento36 páginasTributario 2da Febrero de 2015 - Pah A-1 A A-36 PDFEAún no hay calificaciones

- Actividad de Aprendizaje 2. El Crédito FiscalDocumento5 páginasActividad de Aprendizaje 2. El Crédito Fiscalhector valentin100% (2)

- Puntos Prácticos José Manuel Palma Jul 18Documento13 páginasPuntos Prácticos José Manuel Palma Jul 18sergio100% (1)

- Aspectos Tributarios y Contables de La Provisión para Cuentas de Cobranza DudosaDocumento4 páginasAspectos Tributarios y Contables de La Provisión para Cuentas de Cobranza Dudosarosita3183100% (3)

- 12 Contabilidaddepasivos Parte 2Documento10 páginas12 Contabilidaddepasivos Parte 2Braulio Vanegas HernandezAún no hay calificaciones

- Deducibilidad Bonos ExtraDocumento8 páginasDeducibilidad Bonos ExtraMelissa Juárez MirandaAún no hay calificaciones

- Cuestionario 2do ParcialDocumento13 páginasCuestionario 2do ParcialElizabeth HernandezAún no hay calificaciones

- Pagos Provisionales de ISR y Remanentes Distribuibles A Sus SociosDocumento11 páginasPagos Provisionales de ISR y Remanentes Distribuibles A Sus Sociosmelissa.nazarbarrios2018Aún no hay calificaciones

- NICSP 19 Sentencias Judiciales A FavorDocumento2 páginasNICSP 19 Sentencias Judiciales A FavorAVICOLA LA FINCA S.A.CAún no hay calificaciones

- Cuadro Comparativo de La NiifDocumento3 páginasCuadro Comparativo de La NiifLuisa Fernanda SIERRA CHAVESAún no hay calificaciones

- Reformas Fiscales 2022 VFDocumento17 páginasReformas Fiscales 2022 VFErandi BautistaAún no hay calificaciones

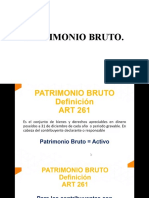

- Patrimonio BrutoDocumento40 páginasPatrimonio BrutoMarcela RamírezAún no hay calificaciones

- Requisitos de La Provisión Discriminada en Las Cuentas Por Cobranza DudosaDocumento3 páginasRequisitos de La Provisión Discriminada en Las Cuentas Por Cobranza DudosaContabilidad Transport420Aún no hay calificaciones

- 23 33 003 2015 00771 02 (23964)Documento37 páginas23 33 003 2015 00771 02 (23964)Jennifer VillamilAún no hay calificaciones

- 8) Boletin Agosto 2022 (VSCC)Documento10 páginas8) Boletin Agosto 2022 (VSCC)Orquidea NegrinAún no hay calificaciones

- Matriz ImpactosDocumento25 páginasMatriz ImpactosMafe NavarroAún no hay calificaciones

- LUIS DURAN y MARCO MEJIA - Principio Del Devengado en El IR Empresarial - 37 - 39 PDFDocumento3 páginasLUIS DURAN y MARCO MEJIA - Principio Del Devengado en El IR Empresarial - 37 - 39 PDFMaría JimenezAún no hay calificaciones

- U.3. Personas MoralesDocumento8 páginasU.3. Personas Moralesjudithaguilarrobledo07Aún no hay calificaciones

- Tratamiento Fiscal A Los Viáticos FebreroDocumento5 páginasTratamiento Fiscal A Los Viáticos FebreroBenjamin MirandaAún no hay calificaciones

- Mierc..Documento15 páginasMierc..Janet H BlasAún no hay calificaciones

- Evidencia 3 Cuadro Comparativo Impuestos Sobre La Renta (LISR)Documento4 páginasEvidencia 3 Cuadro Comparativo Impuestos Sobre La Renta (LISR)emily cuellarAún no hay calificaciones

- 2024 - 02 Directiva - Devengado - Capac 05.04.2024Documento29 páginas2024 - 02 Directiva - Devengado - Capac 05.04.2024Osmar mundaca zarateAún no hay calificaciones

- Mapa Conceptual Cobro CoactivoDocumento8 páginasMapa Conceptual Cobro Coactivosofia espitiaAún no hay calificaciones

- At-08-17 (Johnny Guerra) Provision de Cobranza DudosaDocumento7 páginasAt-08-17 (Johnny Guerra) Provision de Cobranza Dudosaroli2482Aún no hay calificaciones

- AdministraciónDocumento1 páginaAdministraciónLesly Mariana NavarroAún no hay calificaciones

- Existencias Desmedros Mermas 2016Documento35 páginasExistencias Desmedros Mermas 2016Alex ParedesAún no hay calificaciones

- Act 1 U 4 CFDocumento6 páginasAct 1 U 4 CFJose Manuel CervantesAún no hay calificaciones

- Cuál Es La Información Mínima Que Debe Contener Una Factura para No Perder El GastoDocumento7 páginasCuál Es La Información Mínima Que Debe Contener Una Factura para No Perder El GastoRicardo Ramirez ChumbesAún no hay calificaciones

- Actividades: Unidad 2 Sesión 4Documento11 páginasActividades: Unidad 2 Sesión 4Alfonso Caro SolisAún no hay calificaciones

- D-3. Fiscalizacion TerceraDocumento85 páginasD-3. Fiscalizacion TerceraMarvin ZuñigaAún no hay calificaciones

- INEJ Fideicomiso de Titulación TUBOPLAST 20DIC2021Documento5 páginasINEJ Fideicomiso de Titulación TUBOPLAST 20DIC2021Carla Alexandra López GómezAún no hay calificaciones

- El dictamen fiscal por enajenación de acciones 2016De EverandEl dictamen fiscal por enajenación de acciones 2016Aún no hay calificaciones

- Régimen fiscal de los ingresos por actividades empresariales y profesionales: Personas físicas 2018De EverandRégimen fiscal de los ingresos por actividades empresariales y profesionales: Personas físicas 2018Aún no hay calificaciones

- Régimen fiscal de los ingresos por actividades empresariales y profesionales 2021: Personas físicasDe EverandRégimen fiscal de los ingresos por actividades empresariales y profesionales 2021: Personas físicasAún no hay calificaciones

- Discrepancia Fiscal. Cómo prevenirla y, en su caso, aclararla correctamente 2017De EverandDiscrepancia Fiscal. Cómo prevenirla y, en su caso, aclararla correctamente 2017Calificación: 3 de 5 estrellas3/5 (2)

- Upo B - Arias, RiveraDocumento20 páginasUpo B - Arias, RiveraYuly Sthepanie Rivera WalterosAún no hay calificaciones

- Upo B - Arias, RiveraDocumento17 páginasUpo B - Arias, RiveraYuly Sthepanie Rivera WalterosAún no hay calificaciones

- Actividad 3 de Finanzas InternacionalesDocumento18 páginasActividad 3 de Finanzas InternacionalesYuly Sthepanie Rivera WalterosAún no hay calificaciones

- Upo B - Arias, RiveraDocumento17 páginasUpo B - Arias, RiveraYuly Sthepanie Rivera WalterosAún no hay calificaciones

- Actividad Escrita 2. Mercado CapitalesDocumento18 páginasActividad Escrita 2. Mercado CapitalesYuly Sthepanie Rivera WalterosAún no hay calificaciones

- Upo C - Arias, Rivera, VeraDocumento40 páginasUpo C - Arias, Rivera, VeraYuly Sthepanie Rivera WalterosAún no hay calificaciones

- Parcial 1 de Finanzas InternacionalesDocumento10 páginasParcial 1 de Finanzas InternacionalesYuly Sthepanie Rivera WalterosAún no hay calificaciones

- Actividad 3 de Finanzas InternacionalesDocumento18 páginasActividad 3 de Finanzas InternacionalesYuly Sthepanie Rivera WalterosAún no hay calificaciones

- Actividad 6 de Finanzas InternacionalesDocumento16 páginasActividad 6 de Finanzas InternacionalesYuly Sthepanie Rivera WalterosAún no hay calificaciones

- Actividad 2 de Finanzas InternacionalesDocumento9 páginasActividad 2 de Finanzas InternacionalesYuly Sthepanie Rivera WalterosAún no hay calificaciones

- Actividad 1 de Finanzas InternacionalesDocumento5 páginasActividad 1 de Finanzas InternacionalesYuly Sthepanie Rivera WalterosAún no hay calificaciones

- Actividad 5 de Finanzas InternacionalesDocumento9 páginasActividad 5 de Finanzas InternacionalesYuly Sthepanie Rivera WalterosAún no hay calificaciones

- Upo B - Arias, RiveraDocumento16 páginasUpo B - Arias, RiveraYuly Sthepanie Rivera WalterosAún no hay calificaciones

- Upo C - Arias, Rivera, VeraDocumento25 páginasUpo C - Arias, Rivera, VeraYuly Sthepanie Rivera WalterosAún no hay calificaciones

- AutorizaciónDocumento1 páginaAutorizaciónYuly Sthepanie Rivera WalterosAún no hay calificaciones

- Actividad de Aprendizaje 10 Evidencia 8Documento6 páginasActividad de Aprendizaje 10 Evidencia 8Gustavo adolfo Betancur betancurAún no hay calificaciones

- Consecuencias de La IndustrializaciónDocumento3 páginasConsecuencias de La IndustrializaciónAngelica Cea100% (1)

- Aster CompletoDocumento6 páginasAster CompletoTsi EirlAún no hay calificaciones

- Introducción de La Economía Política InternacionalDocumento35 páginasIntroducción de La Economía Política InternacionalmacaAún no hay calificaciones

- Diez Principios de La Economia - Cuadro ResumenDocumento2 páginasDiez Principios de La Economia - Cuadro ResumenAnderson GonzálezAún no hay calificaciones

- Geo Puerto de PalosDocumento85 páginasGeo Puerto de PalosLucía GimenezAún no hay calificaciones

- IT-I&C-001 Apertura y Cierre de Zanja Con o Sin Vereda Yo Pista para Instalación de Cables Yo Ejecución de Cruzada para Redes MT Y-O BT.Documento10 páginasIT-I&C-001 Apertura y Cierre de Zanja Con o Sin Vereda Yo Pista para Instalación de Cables Yo Ejecución de Cruzada para Redes MT Y-O BT.Ricardo ValenciaAún no hay calificaciones

- Analisis Organizacional Postobon S Actividad 2Documento7 páginasAnalisis Organizacional Postobon S Actividad 2FUNERARIA SAN CAYETANOAún no hay calificaciones

- Semana 7 Logistica IIDocumento16 páginasSemana 7 Logistica IIfernando cariAún no hay calificaciones

- 2do ParcialDocumento12 páginas2do ParcialAntonella RuedaAún no hay calificaciones

- Quiz 1Documento17 páginasQuiz 1Alba Luz Villa MarinAún no hay calificaciones

- Directorio Anpicpv2021 DigitalDocumento81 páginasDirectorio Anpicpv2021 DigitalGio AlvarezAún no hay calificaciones

- GCGF U1 A2Documento9 páginasGCGF U1 A2Mg BahenaAún no hay calificaciones

- 266 Impactos de La Covid-19 en Cuba, 24 Junio, 2020 (1) - 1Documento46 páginas266 Impactos de La Covid-19 en Cuba, 24 Junio, 2020 (1) - 1Clarisbel Gomez vasalloAún no hay calificaciones

- Produccion Comercio de La Tara PeruDocumento8 páginasProduccion Comercio de La Tara PeruMilthon Chavez100% (1)

- Psi Comet RicoDocumento120 páginasPsi Comet Ricochavo123123Aún no hay calificaciones

- A1 U1 Reproducción Simple Del Capital SocialDocumento2 páginasA1 U1 Reproducción Simple Del Capital SocialJuan Carlos FigueroaAún no hay calificaciones

- BULACIO Roberto Revista MEC 11Documento4 páginasBULACIO Roberto Revista MEC 11RadioFbJujuyAún no hay calificaciones

- Programa de Análisis Económico y FinancieroDocumento5 páginasPrograma de Análisis Económico y FinancieroSimplemente YoAún no hay calificaciones

- UntitledDocumento784 páginasUntitledAmneris LSAún no hay calificaciones

- Historia de La Tabla OuijaDocumento10 páginasHistoria de La Tabla OuijaMario Andrés Sáez VásquezAún no hay calificaciones

- Fase 2 - Estudio de Caso Sobre Las Generalidades de La Microeconomía - 16Documento8 páginasFase 2 - Estudio de Caso Sobre Las Generalidades de La Microeconomía - 16jcoAún no hay calificaciones

- Ejercicios de ProbabilidadDocumento6 páginasEjercicios de ProbabilidadFernando ChangoAún no hay calificaciones

- Contabilidad de GestionDocumento13 páginasContabilidad de GestionDavid BerrioAún no hay calificaciones

- Emi Cma901126h68 GSC732383 Art120301dz8 2021-05-31 $534.00Documento1 páginaEmi Cma901126h68 GSC732383 Art120301dz8 2021-05-31 $534.00Omar Perez SaldivarAún no hay calificaciones

- Cuadernillo FCE - VfinalDocumento13 páginasCuadernillo FCE - VfinalAlejandra FrontadoAún no hay calificaciones

- Estado de Cambios en El Capital ContableDocumento1 páginaEstado de Cambios en El Capital ContableTeacher Lalo OrnelasAún no hay calificaciones

- Comportamiento: Libretón BásicoDocumento8 páginasComportamiento: Libretón BásicoBenjamin MirandaAún no hay calificaciones

- TP Pe PLDocumento5 páginasTP Pe PLAgustin VannayAún no hay calificaciones

- EXAMEN - COMERCIO - Módulo 2 La Ventaja Competitiva de Las NacionesDocumento16 páginasEXAMEN - COMERCIO - Módulo 2 La Ventaja Competitiva de Las NacionesmariosolorzanoAún no hay calificaciones