También podría gustarte

- Clase Xi TransfDocumento60 páginasClase Xi TransflurenaAún no hay calificaciones

- REORGANIZACION Trabajo FinalDocumento47 páginasREORGANIZACION Trabajo FinalEmerson Flores MendozaAún no hay calificaciones

- Transformacion - FusionDocumento65 páginasTransformacion - FusionBritney Ysabel Huamani PumaAún no hay calificaciones

- Trans For Mac Ion de SociedadesDocumento11 páginasTrans For Mac Ion de SociedadesElecodelcontadorContadoresAsociadosAún no hay calificaciones

- Presentación Lluvia de Ideas Scrapbook Doodle Azul AmarilloDocumento17 páginasPresentación Lluvia de Ideas Scrapbook Doodle Azul AmarilloJoseph Dario Huari SucnoAún no hay calificaciones

- Requisitos y ProcedimientoDocumento5 páginasRequisitos y ProcedimientoMELANY ESTHER ALVAREZ ZUÑIGAAún no hay calificaciones

- Sem 10 Reorg SociedadesDocumento42 páginasSem 10 Reorg SociedadesDaniel Patricio IngaAún no hay calificaciones

- Angel Alcedo CabrejosDocumento246 páginasAngel Alcedo CabrejosalexanderAún no hay calificaciones

- Manual de Tecnica Contable II 2Documento210 páginasManual de Tecnica Contable II 2Martín Aguilar50% (2)

- Reorganización de SociedadesDocumento42 páginasReorganización de SociedadesEnrique LópezAún no hay calificaciones

- Reorganización SocietariaDocumento44 páginasReorganización SocietariaGuiomar Kelly Diaz MeloAún no hay calificaciones

- Diapositiva de Transformacion de SociedadesDocumento17 páginasDiapositiva de Transformacion de SociedadesFlavio Ver100% (1)

- TrasformacionsocedadesDocumento3 páginasTrasformacionsocedadesPatty SolorzanoAún no hay calificaciones

- Trabajo Sociedades MercantilesDocumento24 páginasTrabajo Sociedades MercantilesCarlos SierraAún no hay calificaciones

- Villegas en Derecho de Las Sociedades Comerciales (Pp. 211 A 236) - Buenos Aires Abeledo PerrotDocumento16 páginasVillegas en Derecho de Las Sociedades Comerciales (Pp. 211 A 236) - Buenos Aires Abeledo Perrotmarilau1986Aún no hay calificaciones

- Sesion Once - Pfa - Derecho EmpresarialDocumento49 páginasSesion Once - Pfa - Derecho EmpresarialJunior PerezAún no hay calificaciones

- Transformación y Escisión de SociedadesDocumento4 páginasTransformación y Escisión de SociedadesJuan Tortuga PerezAún no hay calificaciones

- ParafrasearDocumento9 páginasParafrasearJimena NicolleAún no hay calificaciones

- Transformación SocietariaDocumento5 páginasTransformación SocietariaCamilaAún no hay calificaciones

- Cuadro Sinoptico - ContabilidadDocumento3 páginasCuadro Sinoptico - ContabilidadAngelito Quiñones Durand100% (1)

- Que La Transformacion de SociedadesDocumento7 páginasQue La Transformacion de Sociedadesladrillera selva via de evitamientoAún no hay calificaciones

- Reorganizacion de SociedadesDocumento10 páginasReorganizacion de SociedadesJahiro Bautista GarciaAún no hay calificaciones

- Transformación de SociedadesDocumento27 páginasTransformación de SociedadesAlex Javier Ruiz MaldonadoAún no hay calificaciones

- Infografia Transformacion de SociedadesDocumento2 páginasInfografia Transformacion de SociedadesNohemi Ruth Cjuro GarciaAún no hay calificaciones

- DERECHO COMERCIAL III (SOCIEDADES II) - TransformaciónDocumento40 páginasDERECHO COMERCIAL III (SOCIEDADES II) - TransformaciónRodrigoTaipe93Aún no hay calificaciones

- TransformaciónDocumento3 páginasTransformaciónrosita preciadoAún no hay calificaciones

- Material 1 Transformacion de SociedadesDocumento5 páginasMaterial 1 Transformacion de SociedadesLuis C.Aún no hay calificaciones

- LSM - TransformaciónDocumento3 páginasLSM - TransformaciónPliner Morales RAún no hay calificaciones

- Transformacion de Sociedades EstudiantesDocumento7 páginasTransformacion de Sociedades Estudiantes21 luna pacasi Milton wilmerAún no hay calificaciones

- 1 InformacionDocumento27 páginas1 InformacionXiomara AlessandraAún no hay calificaciones

- Trabajo Final Derecho Empresarial Grupo 7Documento18 páginasTrabajo Final Derecho Empresarial Grupo 7Vivían AntuantAún no hay calificaciones

- Ley General Transformacion, Fusion, EscisionDocumento29 páginasLey General Transformacion, Fusion, EscisionNorman Brandon Paz RamirezAún no hay calificaciones

- Transformación de Una SociedadDocumento13 páginasTransformación de Una SociedadAnonymous N0Mtf2jAún no hay calificaciones

- Reorganización de SociedadesDocumento12 páginasReorganización de SociedadesYerika YadramniaAún no hay calificaciones

- Reorganizacion de Sociedades, Transformacion y Reorganizacion de Sociedades, Fusion.Documento42 páginasReorganizacion de Sociedades, Transformacion y Reorganizacion de Sociedades, Fusion.Dannae Josshida Huaracha ValdezAún no hay calificaciones

- Reorganización de SociedadesDocumento13 páginasReorganización de SociedadesidchcAún no hay calificaciones

- S17 - TF - Contabilidad SociedadesDocumento17 páginasS17 - TF - Contabilidad SociedadesIngrid Ipanaqué LamasAún no hay calificaciones

- Sección Segunda - Transformación y FusiónDocumento4 páginasSección Segunda - Transformación y FusiónCONSUELO MILAGROS ROBLES CASTILLOAún no hay calificaciones

- Trab Autoria Semana 2 Clin Der MercDocumento40 páginasTrab Autoria Semana 2 Clin Der MercJorge Luis Ortega FloresAún no hay calificaciones

- Transformación PDFDocumento3 páginasTransformación PDFanthonyAún no hay calificaciones

- S12 Derecho EmpresarialDocumento35 páginasS12 Derecho EmpresarialYENIFER ANALY HERRERA CHINGUELAún no hay calificaciones

- INFORMACIONDocumento27 páginasINFORMACIONXiomara AlessandraAún no hay calificaciones

- Ley General de SociedadesDocumento14 páginasLey General de SociedadesRivaldo Aldair Oroche VasquezAún no hay calificaciones

- Transformacion de SociedadesDocumento22 páginasTransformacion de Sociedadesnicolas peñaAún no hay calificaciones

- EchosDocumento17 páginasEchosMARCELO IBER FLORES GARCIAAún no hay calificaciones

- Transformacion Subsanacion Fusion EscisionDocumento4 páginasTransformacion Subsanacion Fusion EscisionlautaroAún no hay calificaciones

- Fusión y escisión de sociedades mercantilesDocumento2 páginasFusión y escisión de sociedades mercantilesAlexandra DelgadoAún no hay calificaciones

- Derecho ComercialDocumento43 páginasDerecho ComercialPrincyAún no hay calificaciones

- Transformacion, Fusión y EscisiónDocumento6 páginasTransformacion, Fusión y EscisiónJuan Carlos NouveliereAún no hay calificaciones

- Unidad 6 SociedadesDocumento18 páginasUnidad 6 Sociedadesflorenciapece9Aún no hay calificaciones

- Dra MarthaDocumento38 páginasDra MarthavellugasacevedonicoleAún no hay calificaciones

- Material S07Documento38 páginasMaterial S07Lenin Rojas MayAún no hay calificaciones

- Balance de transformación societaria: requisitos y plazosDocumento1 páginaBalance de transformación societaria: requisitos y plazosLuis BarreraAún no hay calificaciones

- Transformacion de SociedadesDocumento8 páginasTransformacion de SociedadesFrank OchochoqueAún no hay calificaciones

- Unidad 5Documento19 páginasUnidad 5Jessy MartinezAún no hay calificaciones

- Transformacion y Fusion de Sociedades ComercialesDocumento28 páginasTransformacion y Fusion de Sociedades Comercialesjulian nicanor davila nuñez94% (52)

- Sociedades - Unidad-5Documento10 páginasSociedades - Unidad-5OscarAún no hay calificaciones

- Reorganización societaria: transformación, fusión y escisiónDocumento10 páginasReorganización societaria: transformación, fusión y escisiónkevinAún no hay calificaciones

- Ute UNION TRANSITORIA DE EMPRESASDocumento4 páginasUte UNION TRANSITORIA DE EMPRESASAdrian VillafuerteAún no hay calificaciones

- Derecho societario para pequeñas y medianas empresasDe EverandDerecho societario para pequeñas y medianas empresasAún no hay calificaciones

- SucursalesDocumento28 páginasSucursalesBritney Ysabel Huamani PumaAún no hay calificaciones

- Escisión de sociedades: concepto, formas y procedimientoDocumento49 páginasEscisión de sociedades: concepto, formas y procedimientoBritney Ysabel Huamani PumaAún no hay calificaciones

- Legítima, Libre Disposición e Interdicción Civil (30) (Autoguardado)Documento30 páginasLegítima, Libre Disposición e Interdicción Civil (30) (Autoguardado)Britney Ysabel Huamani PumaAún no hay calificaciones

- Disolucion - Liquidacion - Sucursales - Clase PracticaDocumento101 páginasDisolucion - Liquidacion - Sucursales - Clase PracticaBritney Ysabel Huamani PumaAún no hay calificaciones

- Disolucion y Liquidacion de Sociedades - Extincion Por Prolongada InactividadDocumento74 páginasDisolucion y Liquidacion de Sociedades - Extincion Por Prolongada InactividadBritney Ysabel Huamani PumaAún no hay calificaciones

- Crisis Ambiental 2022Documento14 páginasCrisis Ambiental 2022Britney Ysabel Huamani PumaAún no hay calificaciones

- Derecho Tributario - CasosDocumento13 páginasDerecho Tributario - CasosBritney Ysabel Huamani PumaAún no hay calificaciones

- Repensar Lo Que PensamosDocumento11 páginasRepensar Lo Que PensamosBritney Ysabel Huamani PumaAún no hay calificaciones

- EP Ruiz de Castilla Francisco Derecho Tributario Peruano Caps XVIII XIX y XXDocumento23 páginasEP Ruiz de Castilla Francisco Derecho Tributario Peruano Caps XVIII XIX y XXBritney Ysabel Huamani PumaAún no hay calificaciones

- Resumen Eficiencia Economica y Sistenmas JuridicosDocumento3 páginasResumen Eficiencia Economica y Sistenmas JuridicosBritney Ysabel Huamani PumaAún no hay calificaciones

- Resumen de Ciencia JuridicaDocumento9 páginasResumen de Ciencia JuridicaBritney Ysabel Huamani PumaAún no hay calificaciones

- Clases de Sucesión y SucesoresDocumento31 páginasClases de Sucesión y SucesoresBritney Ysabel Huamani PumaAún no hay calificaciones

- Para Practicar Órdenes SucesoriosDocumento1 páginaPara Practicar Órdenes SucesoriosBritney Ysabel Huamani PumaAún no hay calificaciones

- Razonamiento y Motivación JudicialDocumento18 páginasRazonamiento y Motivación JudicialBritney Ysabel Huamani PumaAún no hay calificaciones

- Roe V WadeDocumento40 páginasRoe V WadeBritney Ysabel Huamani PumaAún no hay calificaciones

- Resumen de Ecología Del MercadoDocumento8 páginasResumen de Ecología Del MercadoBritney Ysabel Huamani PumaAún no hay calificaciones

- Factores que influyen en el surgimiento y tamaño de la empresaDocumento6 páginasFactores que influyen en el surgimiento y tamaño de la empresaBritney Ysabel Huamani PumaAún no hay calificaciones

- Noam Chomsky - Ilusiones NecesariasDocumento102 páginasNoam Chomsky - Ilusiones NecesariasMax Mxyzptlk100% (5)

- Manual MDPV para Persona Natural y Juridica v2Documento6 páginasManual MDPV para Persona Natural y Juridica v2Britney Ysabel Huamani PumaAún no hay calificaciones

- Motivación judicial y debido procesoDocumento23 páginasMotivación judicial y debido procesoBritney Ysabel Huamani PumaAún no hay calificaciones

- Sobre Los Contratos en El Derecho RomanoDocumento20 páginasSobre Los Contratos en El Derecho RomanogenaroAún no hay calificaciones

- Tecnicas de Litigacion OralDocumento171 páginasTecnicas de Litigacion OralMarysol AvelendaAún no hay calificaciones

- Como Pintar A La Acuarela ParramonDocumento119 páginasComo Pintar A La Acuarela ParramonNadia Schernenco94% (50)

- 02 - Tabla Rte Fte 2022Documento2 páginas02 - Tabla Rte Fte 2022Eduardo TabordaAún no hay calificaciones

- Garantia MobiliariaDocumento12 páginasGarantia MobiliariaLincol CarlosAún no hay calificaciones

- Delitos Contra La Fe Publica Monografias PNPDocumento23 páginasDelitos Contra La Fe Publica Monografias PNPKOKOLUCHO2014100% (6)

- Análisis de la deducibilidad de gastos de movilidad para ejecutivos de ventasDocumento8 páginasAnálisis de la deducibilidad de gastos de movilidad para ejecutivos de ventasAmanda RobertsAún no hay calificaciones

- Ejemplo de Estados FinancierosDocumento10 páginasEjemplo de Estados FinancierosDiana Dzib100% (1)

- Manejador de Procedimientos de Contabilidad para Sistema de Pizza RápidaDocumento3 páginasManejador de Procedimientos de Contabilidad para Sistema de Pizza RápidaClarisa Perez De La Rosa25% (8)

- Sociedad AnonimaDocumento8 páginasSociedad AnonimaEricka NavaAún no hay calificaciones

- Test 4 - Final Ud4Documento4 páginasTest 4 - Final Ud4Maria HernandezAún no hay calificaciones

- FALLO CERRO VANGUARDIA SA (TF 22172-I) C - DGI SDocumento19 páginasFALLO CERRO VANGUARDIA SA (TF 22172-I) C - DGI SJoséPopAún no hay calificaciones

- Casos Practicos - 3 Pedidos - AdquisicionDocumento18 páginasCasos Practicos - 3 Pedidos - AdquisicionMIREYA SALDARRIAGA SALDARRIAGAAún no hay calificaciones

- Proyecto Licores.Documento7 páginasProyecto Licores.Enzo Sandoval PAún no hay calificaciones

- Diagnóstico de La Prestación Del Servicio de Energia Electrica Electrificadora Del Caribe S. A. Esp Periodo 2014-2015Documento48 páginasDiagnóstico de La Prestación Del Servicio de Energia Electrica Electrificadora Del Caribe S. A. Esp Periodo 2014-2015Marlon MauryAún no hay calificaciones

- Ejercicio de Hoja de Trabajo (1) SildaneybaqueroDocumento5 páginasEjercicio de Hoja de Trabajo (1) SildaneybaqueroSildaney Baquero ContrerasAún no hay calificaciones

- 4 Consejos para Acceder A La Justicia GratuitaDocumento6 páginas4 Consejos para Acceder A La Justicia Gratuitalatina_stopdesahuciosAún no hay calificaciones

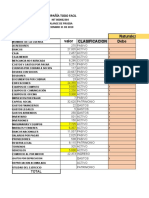

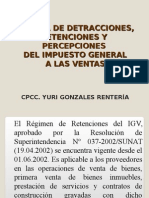

- Régimen de Retenciones, Detracciones y PercepcionesDocumento79 páginasRégimen de Retenciones, Detracciones y PercepcionesJhonny Biler Benavides GálvezAún no hay calificaciones

- ACTIVIDAD 6 ANALISIS FinancieroDocumento12 páginasACTIVIDAD 6 ANALISIS FinancieroLeidy RinconAún no hay calificaciones

- Asistencia Familiar Presentaciones POWER POINTDocumento13 páginasAsistencia Familiar Presentaciones POWER POINTlchambi100% (5)

- Nuc University Recinto de Rio Grande Fina 2100 Profesor: Silvino CepedaDocumento5 páginasNuc University Recinto de Rio Grande Fina 2100 Profesor: Silvino Cepedaalvaro hiraldo50% (2)

- Currículum Contadora PúblicaDocumento7 páginasCurrículum Contadora PúblicaWily Nolasco OroscoAún no hay calificaciones

- Tarjeta NSS03158836324Documento1 páginaTarjeta NSS03158836324RecuerdasCuando HDAún no hay calificaciones

- Historial de Exámenes para Parcial - Escenario 4Documento12 páginasHistorial de Exámenes para Parcial - Escenario 4Sebastian diaz sotoAún no hay calificaciones

- Mercados financieros y productos bancariosDocumento6 páginasMercados financieros y productos bancariosNadia S.0% (1)

- Ensayo Sobre Finanzas Públicas en ColombiaDocumento3 páginasEnsayo Sobre Finanzas Públicas en ColombiaMoises HumanesAún no hay calificaciones

- Examen FinalDocumento9 páginasExamen Finalalisson paola delgadoAún no hay calificaciones

- Procedimiento Construccion Terraplen de Prueba y Presa de HCRDocumento12 páginasProcedimiento Construccion Terraplen de Prueba y Presa de HCRMarko1849Aún no hay calificaciones

- Costos y contabilidad: preguntas y respuestas sobre conceptos básicosDocumento15 páginasCostos y contabilidad: preguntas y respuestas sobre conceptos básicoskaren tovarAún no hay calificaciones

- Fundaciones Estatuto ModeloDocumento10 páginasFundaciones Estatuto ModeloMax GariboldiAún no hay calificaciones

- Tarea para El 29 de Agosto Del 2011Documento21 páginasTarea para El 29 de Agosto Del 2011Erolinda MartinezAún no hay calificaciones

- Importancia de Las Matemáticas FinancierasDocumento3 páginasImportancia de Las Matemáticas FinancierasCésar ParadaAún no hay calificaciones

- CP 07 2020.guia para Elaborar Declaracion Renta Persona NaturalesDocumento220 páginasCP 07 2020.guia para Elaborar Declaracion Renta Persona NaturalesDAVID ALVAREZ BARROSAún no hay calificaciones