También podría gustarte

- Ensayo Sobre El CFF, Proyecto FinalDocumento32 páginasEnsayo Sobre El CFF, Proyecto FinalJeniferaniston7564% (11)

- Acto de Renuncia A Bien de FamiliaDocumento2 páginasActo de Renuncia A Bien de Familiapokefannatico extremo Legislar90% (20)

- Nacimiento y extinción de obligaciones fiscalesDocumento17 páginasNacimiento y extinción de obligaciones fiscalesVictor MontesAún no hay calificaciones

- M8 U1 S4 A1 DerechoDocumento4 páginasM8 U1 S4 A1 DerechoblancaAún no hay calificaciones

- Los Elementos Del TributoDocumento8 páginasLos Elementos Del TributoCarlos Alberto Agramonte ValerianoAún no hay calificaciones

- 007 - Obligaciones Tributarias de Los Comerciantes Individuales y SocialesDocumento37 páginas007 - Obligaciones Tributarias de Los Comerciantes Individuales y SocialesCristopher OvandoAún no hay calificaciones

- Herencias, donaciones, cesión de derechos y otras figuras jurídicas. Tratamiento legal y planeación financiera y fiscal 2019De EverandHerencias, donaciones, cesión de derechos y otras figuras jurídicas. Tratamiento legal y planeación financiera y fiscal 2019Calificación: 4 de 5 estrellas4/5 (5)

- Colonialidad Del Poder (Quijano)Documento3 páginasColonialidad Del Poder (Quijano)Adriana Portocarrero Corzo0% (1)

- Origen de La Obligacion TributariaDocumento15 páginasOrigen de La Obligacion TributariaCATHERINT YATZIL ROSENDOAún no hay calificaciones

- Ensayo Sobre La Obligación FiscalDocumento13 páginasEnsayo Sobre La Obligación FiscalclaryAún no hay calificaciones

- Sujetos de La Relacion TributariaDocumento19 páginasSujetos de La Relacion TributariaJulioCesar Ortiz PerezAún no hay calificaciones

- Evidencia 3 de Introduccion de Derecho Fiscal PDFDocumento14 páginasEvidencia 3 de Introduccion de Derecho Fiscal PDFSaúl Enrique Leal CantúAún no hay calificaciones

- CFF-Disposiciones GeneralesDocumento34 páginasCFF-Disposiciones GeneralesLuisArias100% (1)

- Los Sujetos de La Relación Jurídica TributariaDocumento29 páginasLos Sujetos de La Relación Jurídica TributariaStephanie JimenezAún no hay calificaciones

- M8 U1 S4 BlusDocumento3 páginasM8 U1 S4 BlusblancaAún no hay calificaciones

- Actividad #2 Derecho Financiero y TributarioDocumento5 páginasActividad #2 Derecho Financiero y TributarioFernando Ardaya ReyesAún no hay calificaciones

- Factores de vinculación en la relación jurídico-tributariaDocumento10 páginasFactores de vinculación en la relación jurídico-tributariamaromanovAún no hay calificaciones

- Semana 3 Der. TributarioDocumento8 páginasSemana 3 Der. Tributarioivonne yadiraAún no hay calificaciones

- Ensayo Clasificación de Los Sujetos Pasivos. Materia FiscalDocumento14 páginasEnsayo Clasificación de Los Sujetos Pasivos. Materia FiscalSTEPHAN RODRIGO OVIEDO SANCHEZ100% (1)

- Sujetos de La Relación TributariaDocumento7 páginasSujetos de La Relación TributariaCynthia LugoAún no hay calificaciones

- Responsables Solidarios Por Hecho GeneradorDocumento14 páginasResponsables Solidarios Por Hecho GeneradorGrex L. Mendoza YoungAún no hay calificaciones

- Ensayo Unidad 2 La Obligacion TributariaDocumento8 páginasEnsayo Unidad 2 La Obligacion TributariaorlandoAún no hay calificaciones

- Segundo Parcial - Derecho Tributario (PUNTOS)Documento12 páginasSegundo Parcial - Derecho Tributario (PUNTOS)Daniel Rolando López de LeónAún no hay calificaciones

- Ejercicio FiscalesDocumento4 páginasEjercicio FiscalesViki CFAún no hay calificaciones

- Tema 4. RELACIÓN JURÍDICA TRIBUTARIA Y TRIB. NACIONALES. 2023.Documento8 páginasTema 4. RELACIÓN JURÍDICA TRIBUTARIA Y TRIB. NACIONALES. 2023.Adrián CaldeiraAún no hay calificaciones

- Crédito FiscalDocumento9 páginasCrédito FiscalLucy MoralesAún no hay calificaciones

- Dcho. Tributario - Unidad 4Documento12 páginasDcho. Tributario - Unidad 4ubiiusAún no hay calificaciones

- LegislaciónDocumento10 páginasLegislaciónMao MadridAún no hay calificaciones

- Obligacion FiscalDocumento4 páginasObligacion FiscalMima GamsAún no hay calificaciones

- Binder 1Documento61 páginasBinder 1JOSE MOISES ALONZO CALDERONAún no hay calificaciones

- Obligación TributariaDocumento4 páginasObligación TributariaLuis FernandoAún no hay calificaciones

- Derecho tributario: Relación jurídico-tributaria y obligación tributariaDocumento24 páginasDerecho tributario: Relación jurídico-tributaria y obligación tributariaRomyAraozAún no hay calificaciones

- La relación jurídico-tributaria y sus elementos claveDocumento17 páginasLa relación jurídico-tributaria y sus elementos claveVanessaAún no hay calificaciones

- Deberes Formales de Los Sujetos TributariosDocumento38 páginasDeberes Formales de Los Sujetos TributariosWilly Escobar Aspiazu82% (11)

- Declaracion de Renta y Complementrios Aspectos GeneralesDocumento47 páginasDeclaracion de Renta y Complementrios Aspectos Generalesjuancarlos velaidezAún no hay calificaciones

- ENSAYO La Relación Jurídica TributariaDocumento6 páginasENSAYO La Relación Jurídica TributariaAngela Stefania Perez Hernandez100% (1)

- Cuestionario 7. Adm. 100 RESUELTODocumento3 páginasCuestionario 7. Adm. 100 RESUELTODania Fernández FelipeAún no hay calificaciones

- Segunda Tributario eDocumento9 páginasSegunda Tributario eMARINA YOLANY FLORES YANESAún no hay calificaciones

- Ensayo El Hecho Imponible Derecho TributarioDocumento11 páginasEnsayo El Hecho Imponible Derecho TributarioAli SalazarAún no hay calificaciones

- Sesion 3 La Obligación Fiscal y Sus Formas de ExtinciónDocumento17 páginasSesion 3 La Obligación Fiscal y Sus Formas de ExtinciónErnesto AntonioAún no hay calificaciones

- Obligacion Tributaria2Documento19 páginasObligacion Tributaria2francellys malpaAún no hay calificaciones

- 2do Prcial FiscalDocumento46 páginas2do Prcial FiscalYaelAún no hay calificaciones

- Hecho Imponible y Hecho Generador de La Obligación TributariaDocumento14 páginasHecho Imponible y Hecho Generador de La Obligación TributariaIng Yois Jesus ColinaAún no hay calificaciones

- Ensayo La Obligacion TributariaDocumento6 páginasEnsayo La Obligacion TributariaKarolina AnabelAún no hay calificaciones

- Cuestionario Tribu 3Documento4 páginasCuestionario Tribu 3ruthAún no hay calificaciones

- Relacion Juridica TributariaDocumento6 páginasRelacion Juridica TributariaAlexandra J Delgado GAún no hay calificaciones

- La Obligación Contributiva o TributariaDocumento4 páginasLa Obligación Contributiva o TributariaGiancarlo TamayoAún no hay calificaciones

- AcreedorDeudorTributarioDocumento4 páginasAcreedorDeudorTributarioGeiser Delgado100% (1)

- Informe Amplio TributarioDocumento4 páginasInforme Amplio TributarioleislyAún no hay calificaciones

- Derecho Tributario Material 2023Documento35 páginasDerecho Tributario Material 2023ByradoAún no hay calificaciones

- Guia Del Segundo Parcial de TributartioDocumento15 páginasGuia Del Segundo Parcial de TributartioYenitza CasanovaAún no hay calificaciones

- Los agentes de retención: hacia un nuevo sistema de imputación de responsabilidadDocumento12 páginasLos agentes de retención: hacia un nuevo sistema de imputación de responsabilidadnovakAún no hay calificaciones

- Derechofiscal 180312033055Documento35 páginasDerechofiscal 180312033055roberto huchin missAún no hay calificaciones

- Responsabilidades Fiscales LysDocumento41 páginasResponsabilidades Fiscales LysEduardo Ruiz GarciaAún no hay calificaciones

- Derechos y Obligaciones del Ciudadano ante la LeyDocumento8 páginasDerechos y Obligaciones del Ciudadano ante la LeyWilly Aguilar RaymundoAún no hay calificaciones

- Definiciones Derecho TributarioDocumento9 páginasDefiniciones Derecho TributarioKevinHernándezAún no hay calificaciones

- La Relación Jurídica TributariaDocumento14 páginasLa Relación Jurídica TributariaWilfredo Cab PootAún no hay calificaciones

- Apunte 202005 - Obligación TributariaDocumento6 páginasApunte 202005 - Obligación TributariaMarcia BelenAún no hay calificaciones

- INTRODUCCIÓN en La Actualidad El Derecho Tributario Tiene Gran ImportanciaDocumento4 páginasINTRODUCCIÓN en La Actualidad El Derecho Tributario Tiene Gran ImportanciaWendy Peralta HerreraAún no hay calificaciones

- El Sujeto Pasivo de La Oblig ContribDocumento12 páginasEl Sujeto Pasivo de La Oblig ContribYomeroAún no hay calificaciones

- Cuáles Son Los Elemementos de La Obligación FiscalDocumento7 páginasCuáles Son Los Elemementos de La Obligación Fiscalferchogb99Aún no hay calificaciones

- Introducción a la Fiscalidad InternacionalDe EverandIntroducción a la Fiscalidad InternacionalAún no hay calificaciones

- Arrendamiento: contrato, definición y elementosDocumento50 páginasArrendamiento: contrato, definición y elementosAna ÁlvarezAún no hay calificaciones

- Guía CriminalísticaDocumento3 páginasGuía CriminalísticaAna ÁlvarezAún no hay calificaciones

- Expo Admi Ana y GabyDocumento47 páginasExpo Admi Ana y GabyAna ÁlvarezAún no hay calificaciones

- Expo Gaby AdmiDocumento44 páginasExpo Gaby AdmiAna ÁlvarezAún no hay calificaciones

- Guia CrimiDocumento5 páginasGuia CrimiAna ÁlvarezAún no hay calificaciones

- Subrogación Por PagoDocumento12 páginasSubrogación Por PagoAna ÁlvarezAún no hay calificaciones

- PENALDocumento7 páginasPENALAna ÁlvarezAún no hay calificaciones

- Presentación 2Documento7 páginasPresentación 2Ana ÁlvarezAún no hay calificaciones

- Expo2 PenalDocumento79 páginasExpo2 PenalAna ÁlvarezAún no hay calificaciones

- 2 Objeto e ImportanciaDocumento34 páginas2 Objeto e ImportanciaAna ÁlvarezAún no hay calificaciones

- 1 Derecho Fiscal Intro.Documento20 páginas1 Derecho Fiscal Intro.Ana ÁlvarezAún no hay calificaciones

- Inconstitucionalidad Del Fuero MilitarDocumento2 páginasInconstitucionalidad Del Fuero MilitarAna ÁlvarezAún no hay calificaciones

- Expo Administr A TivoDocumento27 páginasExpo Administr A TivoAna ÁlvarezAún no hay calificaciones

- 4 Competencia Tributaria Entre La Federación y Las EntidadesDocumento20 páginas4 Competencia Tributaria Entre La Federación y Las EntidadesAna ÁlvarezAún no hay calificaciones

- 3 Clasificacion de Los Ingresos Del EstadoDocumento60 páginas3 Clasificacion de Los Ingresos Del EstadoAna Álvarez100% (1)

- Expo de Mercentil SCDocumento20 páginasExpo de Mercentil SCAna ÁlvarezAún no hay calificaciones

- Competencia Tributaria Entre La Federación y Las EntidadesDocumento3 páginasCompetencia Tributaria Entre La Federación y Las EntidadesAna ÁlvarezAún no hay calificaciones

- Unidad 3 FiscalDocumento4 páginasUnidad 3 FiscalAna ÁlvarezAún no hay calificaciones

- Derechos FundamentalesDocumento84 páginasDerechos FundamentalesAna ÁlvarezAún no hay calificaciones

- Clasificación de Los Ingresos Del EstadoDocumento4 páginasClasificación de Los Ingresos Del EstadoAna ÁlvarezAún no hay calificaciones

- Objeto e Impartancia Del Derecho FiscalDocumento3 páginasObjeto e Impartancia Del Derecho FiscalAna ÁlvarezAún no hay calificaciones

- Lectura 2Documento23 páginasLectura 2Ana ÁlvarezAún no hay calificaciones

- Subrogación Por PagoDocumento12 páginasSubrogación Por PagoAna ÁlvarezAún no hay calificaciones

- Acividad de Derechos de IgualdadDocumento2 páginasAcividad de Derechos de IgualdadAna ÁlvarezAún no hay calificaciones

- Inmunidad, Fuero de No Procesabilidad, Juicio PolíticoDocumento25 páginasInmunidad, Fuero de No Procesabilidad, Juicio PolíticoAna ÁlvarezAún no hay calificaciones

- Guia CrimiDocumento6 páginasGuia CrimiAna ÁlvarezAún no hay calificaciones

- Guia de Modulo de Analisis de Problematicas Psicologicas 2019Documento11 páginasGuia de Modulo de Analisis de Problematicas Psicologicas 2019DIANA CUERVOAún no hay calificaciones

- Circular CR-20200058 08042020 - Actualización de La Circular DIMAR No. 29201407706Documento10 páginasCircular CR-20200058 08042020 - Actualización de La Circular DIMAR No. 29201407706NAUTASAún no hay calificaciones

- Gnutzmann, RitaDocumento22 páginasGnutzmann, RitaBryam LeivaAún no hay calificaciones

- SCP 0410Documento26 páginasSCP 0410JOSE CHAMBIAún no hay calificaciones

- Caso #2 - Caso Demanda y Oferta 2023 (Grupo)Documento4 páginasCaso #2 - Caso Demanda y Oferta 2023 (Grupo)Paolo Sebastian Huamanvilca QuispeAún no hay calificaciones

- 6 Valoracion y Dictamen de Medicina LegalDocumento3 páginas6 Valoracion y Dictamen de Medicina LegalDAMARA JULISSA SUAZA ROLDANAún no hay calificaciones

- Estatutos ProfesionalesDocumento8 páginasEstatutos ProfesionalesOriana KlenukAún no hay calificaciones

- Trabajo Eje # 2 - Caso # 2 - Demanda de La Señora Maria GutierrezDocumento3 páginasTrabajo Eje # 2 - Caso # 2 - Demanda de La Señora Maria GutierrezDavid Jerez MezaAún no hay calificaciones

- Resumen de La Serie The Playlist NancyDocumento4 páginasResumen de La Serie The Playlist Nancynancyestrada.castroAún no hay calificaciones

- Remision de Expediente A Juzgado de OrigenDocumento1 páginaRemision de Expediente A Juzgado de OrigenGonzalo D. CalderónAún no hay calificaciones

- Canal BarranquinoDocumento2 páginasCanal BarranquinoorlandoAún no hay calificaciones

- La doctrina del shockDocumento17 páginasLa doctrina del shockkaren vargasAún no hay calificaciones

- Merida Yucatan 27 Julio 2019 Modulo 3Documento82 páginasMerida Yucatan 27 Julio 2019 Modulo 3Merly Rubi Mendez CanulAún no hay calificaciones

- Marina Garces CDocumento41 páginasMarina Garces CAndrés-R López-MAún no hay calificaciones

- Acta Compromisos Tercera Matrícula - NOVELLE RENDON ANDRESDocumento1 páginaActa Compromisos Tercera Matrícula - NOVELLE RENDON ANDRESAndres JeanPierre Novelle RendonAún no hay calificaciones

- Economía de la culturaDocumento4 páginasEconomía de la culturaTANIA EXPOSITO ARANCHETAAún no hay calificaciones

- Mas Vale Prevenir Que CurarDocumento7 páginasMas Vale Prevenir Que CurarMairaLabraAún no hay calificaciones

- NormaITBIStransaccionestarjetasDocumento2 páginasNormaITBIStransaccionestarjetasanymargueAún no hay calificaciones

- Tarea 1 FinanzasDocumento6 páginasTarea 1 FinanzasJennifer LopezAún no hay calificaciones

- Taller Trabajo en Equipo.Documento6 páginasTaller Trabajo en Equipo.JennyLozanoAún no hay calificaciones

- Clausulado Hurto TarjetasDocumento13 páginasClausulado Hurto TarjetasEdward FlorezAún no hay calificaciones

- Parcial de ObligacionesDocumento12 páginasParcial de ObligacionesJohana BejaranoAún no hay calificaciones

- Ind Tem Act Mayo 2023Documento12 páginasInd Tem Act Mayo 2023Rodrigo VasquezAún no hay calificaciones

- Realizar Un Ensayo de La Historia Económica y Social Del EcuadorDocumento4 páginasRealizar Un Ensayo de La Historia Económica y Social Del EcuadorAlex GonzálezAún no hay calificaciones

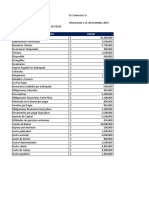

- EEFF PlantillaDocumento11 páginasEEFF Plantillastiward BolañosAún no hay calificaciones

- Borrador Servicio Al ClienteDocumento8 páginasBorrador Servicio Al ClientePaola Andrea Giraldo BetancourthAún no hay calificaciones

- Decreto Departamental 205Documento33 páginasDecreto Departamental 205Jorge DominguezAún no hay calificaciones

- Pagos Por Estudios de Impacto AmbientalDocumento3 páginasPagos Por Estudios de Impacto AmbientalDaniel Socorro RamirezAún no hay calificaciones