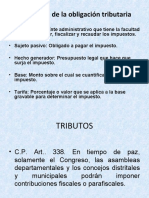

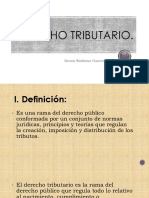

También podría gustarte

- Convergencia de las NIF con las IFRS 2018: Análisis de las principales diferenciasDe EverandConvergencia de las NIF con las IFRS 2018: Análisis de las principales diferenciasAún no hay calificaciones

- Estudio del Impuesto sobre la Renta. Personas físicas 2019De EverandEstudio del Impuesto sobre la Renta. Personas físicas 2019Aún no hay calificaciones

- Derecho MunicipalDocumento7 páginasDerecho MunicipalVanems94Aún no hay calificaciones

- ImpuestosMunicipalesDocumento12 páginasImpuestosMunicipalesycnikaAún no hay calificaciones

- Acuerdo No. 012 Del 2007Documento95 páginasAcuerdo No. 012 Del 2007Gabriela Jiménez AriasAún no hay calificaciones

- Guia de Administrativo P.2.Documento4 páginasGuia de Administrativo P.2.Jorge SalazarAún no hay calificaciones

- Qué estudia el código fiscalDocumento5 páginasQué estudia el código fiscalXIMENA SANTOYO RIOSAún no hay calificaciones

- Informe DERECHO TRIBUTARIODocumento11 páginasInforme DERECHO TRIBUTARIOJuanMadridAún no hay calificaciones

- Que Es ImpuestoDocumento5 páginasQue Es ImpuestokatlinAún no hay calificaciones

- Los Ingresos Municipales en El Perú Están Estructurados de La Siguiente FormaDocumento3 páginasLos Ingresos Municipales en El Perú Están Estructurados de La Siguiente FormaRaquel RachellAún no hay calificaciones

- Ley de Hacienda Municipal de JaliscoDocumento26 páginasLey de Hacienda Municipal de JaliscomariaAún no hay calificaciones

- Resumen Gestion Tributaria Clases 1,2,3, 4 y 5Documento25 páginasResumen Gestion Tributaria Clases 1,2,3, 4 y 5Constanza Sigala CofréAún no hay calificaciones

- Tema 26 Los Recursos de Las Haciendas LocalesDocumento7 páginasTema 26 Los Recursos de Las Haciendas LocalesDario Ucha MoreiraAún no hay calificaciones

- Normativa TributariaDocumento32 páginasNormativa Tributariaalison noemi pillisa llanoAún no hay calificaciones

- Impuestos TerritorialesDocumento22 páginasImpuestos Territorialeskeily acevedoAún no hay calificaciones

- La Actividad Tributaria Como Medio de Obtención de Ingresos A Los MunicipiosDocumento9 páginasLa Actividad Tributaria Como Medio de Obtención de Ingresos A Los MunicipiosJose AndresAún no hay calificaciones

- Impuestos Federales, Estatales y Municipales en MéxicoDocumento8 páginasImpuestos Federales, Estatales y Municipales en MéxicoMilton Rodrigo Osorio MartínezAún no hay calificaciones

- Deberes Formales Sobre El ContribuyenteDocumento19 páginasDeberes Formales Sobre El Contribuyenteosmanjose4Aún no hay calificaciones

- Las Haciendas LocalesDocumento7 páginasLas Haciendas Localeslaura carranzaAún no hay calificaciones

- 1.cuales Son Los Tipos de Ingresos Tributarios.?Documento5 páginas1.cuales Son Los Tipos de Ingresos Tributarios.?Maria Teresa Rodriguez ZelayaAún no hay calificaciones

- Elementos Del TributoDocumento20 páginasElementos Del Tributomauren gaitanAún no hay calificaciones

- Administración Fiscal de Las OrganizacionesDocumento80 páginasAdministración Fiscal de Las OrganizacionesALIPIO VICENTEAún no hay calificaciones

- Tributación Municipal1Documento106 páginasTributación Municipal1Arjuna PradoAún no hay calificaciones

- Descentralización y Tributos Creados en Favor de Las MunicipalidadesDocumento5 páginasDescentralización y Tributos Creados en Favor de Las MunicipalidadesRaquel RachellAún no hay calificaciones

- Contabilidad Guia Semana 3Documento38 páginasContabilidad Guia Semana 3Čïsnë GönzälëzAún no hay calificaciones

- Normativa TributariaDocumento33 páginasNormativa TributariapheatherbatallasAún no hay calificaciones

- Trabajo de ImpuestosDocumento16 páginasTrabajo de ImpuestosLic Elizabeth Peralta RiveraAún no hay calificaciones

- Obligacionesb y TributosDocumento11 páginasObligacionesb y TributosDebora Alvarez leonAún no hay calificaciones

- Instituto Universitario Del Centro de México EducemDocumento10 páginasInstituto Universitario Del Centro de México EducemSebastian CordovaAún no hay calificaciones

- Esquema Tema 5Documento4 páginasEsquema Tema 5De Tesis y TesistasAún no hay calificaciones

- Regimen Financiero Del EstadoDocumento10 páginasRegimen Financiero Del Estadoyazmin elizabethAún no hay calificaciones

- Guia Tributos MunicipalesDocumento16 páginasGuia Tributos Municipalesjflorez03Aún no hay calificaciones

- Elementos de la obligación tributaria y clasificación de impuestosDocumento16 páginasElementos de la obligación tributaria y clasificación de impuestosBrayan Stiben Giraldo GaleanoAún no hay calificaciones

- Nociones de Derecho TributarioDocumento64 páginasNociones de Derecho TributarioIrma Estephanie Rummler ValdezAún no hay calificaciones

- Tema 1 Ambito Tributario, Política y TeoríaDocumento21 páginasTema 1 Ambito Tributario, Política y TeoríaJoaquin GuzmanAún no hay calificaciones

- El Servicio de Rentas Internas: IntroducciónDocumento44 páginasEl Servicio de Rentas Internas: IntroducciónLesly OcampoAún no hay calificaciones

- Analisis de OrdenanzaDocumento10 páginasAnalisis de OrdenanzaEmilia CuevaAún no hay calificaciones

- Haciendas Locales. Clasificación de Los Ingresos. Las Ordenanzas FiscalesDocumento5 páginasHaciendas Locales. Clasificación de Los Ingresos. Las Ordenanzas FiscalesBelindaAún no hay calificaciones

- Acuerdo030.Estatuto TributarioDocumento102 páginasAcuerdo030.Estatuto TributarionikolasAún no hay calificaciones

- Ley de Hacienda Municipal DurangoDocumento44 páginasLey de Hacienda Municipal DurangoCarlosVodkaaArellanoAún no hay calificaciones

- PIAC Tema 2. Sistema Fiscal.Documento12 páginasPIAC Tema 2. Sistema Fiscal.pauladzAún no hay calificaciones

- Autoevaluaciones Derecho Fiscal-CorregidasDocumento61 páginasAutoevaluaciones Derecho Fiscal-Corregidasmaría Ramírez delgadoAún no hay calificaciones

- Cuadro Comparativo de La Unidad 2 OjmhDocumento4 páginasCuadro Comparativo de La Unidad 2 OjmhOSCAR JOSUE MADERA HURTADOAún no hay calificaciones

- Exposición D° TRIBUTARIO (1)Documento6 páginasExposición D° TRIBUTARIO (1)daniaolaveastudilloAún no hay calificaciones

- Fiscal-Material U1Documento10 páginasFiscal-Material U1Geny del rocio tun yamAún no hay calificaciones

- Lo Que Todo Contribuyente Debe SaberDocumento7 páginasLo Que Todo Contribuyente Debe SaberFernando García PelayoAún no hay calificaciones

- Análisis Codigó TributarioDocumento9 páginasAnálisis Codigó TributarioJorge MelendezAún no hay calificaciones

- Teoria General de La Tributacion LocalDocumento20 páginasTeoria General de La Tributacion LocalXiomara Del Carmen MartinezAún no hay calificaciones

- Los Impuestos Municipales Como Compromiso y Responsabilidad Social EmpresarialDocumento17 páginasLos Impuestos Municipales Como Compromiso y Responsabilidad Social EmpresarialNAHIM QUINTANAAún no hay calificaciones

- Taller 1. Hacienda P. - RespuestasDocumento7 páginasTaller 1. Hacienda P. - RespuestasJuan joseAún no hay calificaciones

- Derecho tributario boliviano: concepto, clasificación e historia de los impuestosDocumento2 páginasDerecho tributario boliviano: concepto, clasificación e historia de los impuestosWara Jhamel Patana MassiAún no hay calificaciones

- Gasto público y equilibrio fiscal en ColombiaDocumento57 páginasGasto público y equilibrio fiscal en ColombiaMaria CardenasAún no hay calificaciones

- Recursos de Las Haciendas LocalesDocumento4 páginasRecursos de Las Haciendas LocalesCarlosAún no hay calificaciones

- Estructura Tributaria en ColombiaDocumento18 páginasEstructura Tributaria en ColombiaLissethAún no hay calificaciones

- El Sistema FiscalDocumento36 páginasEl Sistema FiscaljoseAún no hay calificaciones

- Derecho FiscalDocumento63 páginasDerecho FiscalPedro Torres100% (1)

- Facultades de ComprobaciónDocumento49 páginasFacultades de ComprobaciónaromeroAún no hay calificaciones

- Municipio Alberto AdrianiDocumento11 páginasMunicipio Alberto Adrianiyosman zambranoAún no hay calificaciones

- Introducción Al Derecho Fiscal: UnitecDocumento34 páginasIntroducción Al Derecho Fiscal: UnitecPastelería Dulce BocadoAún no hay calificaciones

- TEMA 10 - Imposición y Ordenación de Tributos LocalesDocumento11 páginasTEMA 10 - Imposición y Ordenación de Tributos LocalesyolandaAún no hay calificaciones

- ALLANAMIENTODocumento7 páginasALLANAMIENTOAngel León MasgoAún no hay calificaciones

- Obligación de informar auxiliar aseoDocumento8 páginasObligación de informar auxiliar aseoorlando fuentes100% (1)

- Wuolah-Free-Cosas de BioquimicaDocumento17 páginasWuolah-Free-Cosas de BioquimicaMaría GozaloAún no hay calificaciones

- Memoria de Cálculo Sanitarias - f9Documento6 páginasMemoria de Cálculo Sanitarias - f9Henry JunniorAún no hay calificaciones

- Instrumento Adicción A Redes SocialesDocumento3 páginasInstrumento Adicción A Redes SocialesNait SabesAún no hay calificaciones

- Proyecto de Titulo Semana 3 EppDocumento4 páginasProyecto de Titulo Semana 3 EppnataliaAún no hay calificaciones

- FDXP 220618 Po02971841400000 Poliza 000003Documento28 páginasFDXP 220618 Po02971841400000 Poliza 000003JOSE FERNANDO MEJIA LOPEZAún no hay calificaciones

- P-GECRI-01 Gestión de Exhortos y Cartas RogatoriasDocumento21 páginasP-GECRI-01 Gestión de Exhortos y Cartas RogatoriasErick David Lucero CarrilloAún no hay calificaciones

- Resol D-0052-2022 - Resolucion Proyección Tarifas Servicios Misionales 2023Documento3 páginasResol D-0052-2022 - Resolucion Proyección Tarifas Servicios Misionales 2023MYRIAM PATRICIA SIERRA ACEROAún no hay calificaciones

- Presentación Libreta Aesthetic Lila PastelDocumento9 páginasPresentación Libreta Aesthetic Lila PastelAlessiaAún no hay calificaciones

- Palabra Vital 17 May 2012Documento24 páginasPalabra Vital 17 May 2012vrtg1laloAún no hay calificaciones

- Álgebra Lineal - IntroducciónDocumento7 páginasÁlgebra Lineal - IntroducciónTom CahuichAún no hay calificaciones

- ITIL Foundation V4 - Course Outline PMCG ESDocumento3 páginasITIL Foundation V4 - Course Outline PMCG ESEric AlvarezAún no hay calificaciones

- Plan de Renovación de Equipos de Los Laboratorios de Ingeniería Mecánica AutomotrizDocumento4 páginasPlan de Renovación de Equipos de Los Laboratorios de Ingeniería Mecánica Automotrizfabricio200Aún no hay calificaciones

- 2 Proyectado Sgo A Gri Asignacion 2 EtapaDocumento2 páginas2 Proyectado Sgo A Gri Asignacion 2 EtapaKevin ArgAún no hay calificaciones

- Teoría macroeconómica: La batalla por la economía mundialDocumento5 páginasTeoría macroeconómica: La batalla por la economía mundialCelestynaRodríguezAún no hay calificaciones

- Conceptos, Básicos de Química Analítica y Sus Apli... - (PG 52 - 101)Documento50 páginasConceptos, Básicos de Química Analítica y Sus Apli... - (PG 52 - 101)Camila zabalaAún no hay calificaciones

- Asfalto y AditivosDocumento28 páginasAsfalto y AditivosEFRAINAún no hay calificaciones

- Consulta Documento ServletDocumento3 páginasConsulta Documento ServletGerman DiazAún no hay calificaciones

- Balance ZTDocumento1 páginaBalance ZTDelanieAún no hay calificaciones

- Proyecto de Lubricacion AutomovilDocumento33 páginasProyecto de Lubricacion AutomovilEddwin Colque100% (1)

- PLAN SEMANAL SEMANAL N. - 8 CC. NN 8tavo-9no-10mo PDFDocumento3 páginasPLAN SEMANAL SEMANAL N. - 8 CC. NN 8tavo-9no-10mo PDFAna Patricia Segovia ZamoraAún no hay calificaciones

- Economía y mercadosDocumento11 páginasEconomía y mercadosalfredoAún no hay calificaciones

- Proyecto Seminario de Gerencia de VentasDocumento25 páginasProyecto Seminario de Gerencia de VentasCarmen OsorioAún no hay calificaciones

- Refrigeración Yaco Meriva 1.7 DTIDocumento2 páginasRefrigeración Yaco Meriva 1.7 DTIliminottiAún no hay calificaciones

- Prevención de ataques cibernéticos en PYMESDocumento3 páginasPrevención de ataques cibernéticos en PYMESMaria PimientaAún no hay calificaciones

- Diseño Del Sílabo Con Enfoque Por CompetenciasDocumento31 páginasDiseño Del Sílabo Con Enfoque Por CompetenciasDelfínMoisésHualanchoMoralesAún no hay calificaciones

- Jabón antibacterial seguro y eficazDocumento10 páginasJabón antibacterial seguro y eficazCarolina Ospina MuñozAún no hay calificaciones

- Sistemaalfabticogeogrfico 120511181738 Phpapp02Documento5 páginasSistemaalfabticogeogrfico 120511181738 Phpapp02Yolima Enoe Jiménez Marinez100% (1)

- Ética y Servicio PúblicoDocumento8 páginasÉtica y Servicio PúblicoPeggy Peggy MuñozAún no hay calificaciones