También podría gustarte

- Programa y Contenidos de Legislación Impositiva CENS 456Documento31 páginasPrograma y Contenidos de Legislación Impositiva CENS 456LuLi MatheuAún no hay calificaciones

- Guía práctica fiscal 2021: ISR, IVA, IMSS, e InfonavitDe EverandGuía práctica fiscal 2021: ISR, IVA, IMSS, e InfonavitAún no hay calificaciones

- Generalidades Del Derecho TributarioDocumento6 páginasGeneralidades Del Derecho TributarioEfra LarAún no hay calificaciones

- Esquema Tema 5Documento4 páginasEsquema Tema 5De Tesis y TesistasAún no hay calificaciones

- Elementos Del TributoDocumento20 páginasElementos Del Tributomauren gaitanAún no hay calificaciones

- PRESENTACIÓN DEL CursoDocumento5 páginasPRESENTACIÓN DEL CursoKaren Joaquina Palencia villedaAún no hay calificaciones

- Sistema TributarioDocumento6 páginasSistema TributarioMilagros SangronisAún no hay calificaciones

- Tarea Derecho TributarioDocumento8 páginasTarea Derecho TributarioNorma CastroAún no hay calificaciones

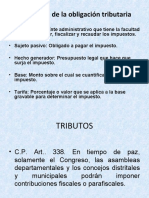

- Actividad 2 Taller Principios de La Obligacion Tributaria Clases y Diferencias de TributosDocumento21 páginasActividad 2 Taller Principios de La Obligacion Tributaria Clases y Diferencias de TributosShayra RodriguezAún no hay calificaciones

- Describa Los Elementos de La Obligación TributariaDocumento6 páginasDescriba Los Elementos de La Obligación Tributariasebastians henao montoyaAún no hay calificaciones

- Diferencia Entre Tasa Impuesto y ContribucionDocumento6 páginasDiferencia Entre Tasa Impuesto y ContribucionTonn JimAún no hay calificaciones

- Tributario RESUMEN 2Documento75 páginasTributario RESUMEN 2Marcelo Gabriel DiazAún no hay calificaciones

- Aspectos Generales Del Derecho TributarioDocumento7 páginasAspectos Generales Del Derecho TributarioAnonymous lqMJDOCEPAún no hay calificaciones

- Sistema Tributario PeruanoDocumento31 páginasSistema Tributario Peruanomirian tticaAún no hay calificaciones

- Generalidades Del Derecho TributarioDocumento9 páginasGeneralidades Del Derecho TributarioLesly RodriguezAún no hay calificaciones

- Finanzas e Impuestos en VenezuelaDocumento11 páginasFinanzas e Impuestos en VenezuelaCamilo MoralesAún no hay calificaciones

- TALLER GENERALIDADES de LA LEGISLACION TRIBUTARIA ACTIVIDAD Desarrolle Las Siguientes Consultas Sobre Las Generalidades de Los TributosDocumento8 páginasTALLER GENERALIDADES de LA LEGISLACION TRIBUTARIA ACTIVIDAD Desarrolle Las Siguientes Consultas Sobre Las Generalidades de Los TributosBernal OmarAún no hay calificaciones

- TRIBUTODocumento8 páginasTRIBUTOSANDRA MARIA FRANCO HERRERAAún no hay calificaciones

- Semana 1Documento36 páginasSemana 1Alejandro Quispe AlvarezAún no hay calificaciones

- Resumen 1UA LGT DEFDocumento7 páginasResumen 1UA LGT DEFsan lanAún no hay calificaciones

- Sistema Tributario PeruanoDocumento31 páginasSistema Tributario PeruanoDavid HCAún no hay calificaciones

- El Sistema FiscalDocumento36 páginasEl Sistema FiscaljoseAún no hay calificaciones

- El Tributo y Sus Principales GeneralidadesDocumento14 páginasEl Tributo y Sus Principales GeneralidadesRafael Jimenez QuispeAún no hay calificaciones

- El TributoDocumento11 páginasEl TributoJob Rolly Christopher Ysidro FellesAún no hay calificaciones

- Tributos IDocumento3 páginasTributos IOrielys CabarcasAún no hay calificaciones

- Teoría General Del Derecho TributarioDocumento13 páginasTeoría General Del Derecho TributarioCarolina Plaza100% (2)

- M1L2Documento13 páginasM1L2giannafaiassoAún no hay calificaciones

- Por Estudiantes para Estudiantes: (Y Sí, Dúo Se Tilda Porque La Formación de Hiato Por Acento en La Vocal Débil (U)Documento32 páginasPor Estudiantes para Estudiantes: (Y Sí, Dúo Se Tilda Porque La Formación de Hiato Por Acento en La Vocal Débil (U)Julio C. MoralesAún no hay calificaciones

- Tarea Tributario ClasificaciónDocumento5 páginasTarea Tributario ClasificaciónMAYRA ESTELA COC CACAOAún no hay calificaciones

- Sistema TRIBUTARIO VENEZOLANODocumento8 páginasSistema TRIBUTARIO VENEZOLANOdaimarys rivasAún no hay calificaciones

- Impuesto Sobre La Renta Bases LegalesDocumento6 páginasImpuesto Sobre La Renta Bases LegalesJoximar Peñalver'Belisario100% (1)

- Tributos y Obligacion T.Documento12 páginasTributos y Obligacion T.Dany Kamila PinedaAún no hay calificaciones

- El Sist - Tributario y Los Tributos Vii B Julio 2022 IDocumento31 páginasEl Sist - Tributario y Los Tributos Vii B Julio 2022 Ifred blander espinoza atanacioAún no hay calificaciones

- Clasificación de Los TributosDocumento6 páginasClasificación de Los TributosRosalinda RojasAún no hay calificaciones

- Obligación TributariaDocumento2 páginasObligación TributariaManuel GarciaAún no hay calificaciones

- Práctica TributariaDocumento31 páginasPráctica TributariaKevin JhairAún no hay calificaciones

- Calculo de Impuestos Municipales en El SalvadorDocumento14 páginasCalculo de Impuestos Municipales en El SalvadorMauricio LejonaAún no hay calificaciones

- Tema 1Documento16 páginasTema 1ÁngelaAún no hay calificaciones

- El Sistema Fiscal EspañolDocumento8 páginasEl Sistema Fiscal EspañolSofía ReyesAún no hay calificaciones

- Normativa TributariaDocumento32 páginasNormativa Tributariaalison noemi pillisa llanoAún no hay calificaciones

- Los Tributos en VenezuelaDocumento13 páginasLos Tributos en VenezuelaJorge AcevedoAún no hay calificaciones

- UT4 El Sistema Tributario EspañolDocumento10 páginasUT4 El Sistema Tributario EspañolAlejandro De Mora AldásAún no hay calificaciones

- Trabajo D. FiscalDocumento9 páginasTrabajo D. FiscalDaniel SalinasAún no hay calificaciones

- Tema 2. Generalidades de Los ImpuestosDocumento6 páginasTema 2. Generalidades de Los ImpuestosLaura DeviaAún no hay calificaciones

- Cuestionario Derecho TributarioDocumento5 páginasCuestionario Derecho TributarioGissela RaddatzAún no hay calificaciones

- S01.s1 TRMDocumento40 páginasS01.s1 TRMPedroAún no hay calificaciones

- Practica de La Unidad 1Documento5 páginasPractica de La Unidad 1cesar guerrero sanchezAún no hay calificaciones

- Los Tributos - LegislaciónDocumento2 páginasLos Tributos - LegislaciónMerly TORRES PEREZAún no hay calificaciones

- Cuestionario Comercial IiDocumento7 páginasCuestionario Comercial IigabrielaAún no hay calificaciones

- Clasificacion de Los Tributos y Figuras AsimiladasDocumento11 páginasClasificacion de Los Tributos y Figuras AsimiladasKaren Jh MoncayoAún no hay calificaciones

- Cuestionario Derecho Tributario.Documento4 páginasCuestionario Derecho Tributario.Hannah MayorgaAún no hay calificaciones

- Presentacion Tributacion Internacional Contaduría Pública Facultad de CienciasDocumento68 páginasPresentacion Tributacion Internacional Contaduría Pública Facultad de CienciasFredys QuintanaAún no hay calificaciones

- Tipos de Tributos en VzlaDocumento31 páginasTipos de Tributos en VzlaBelkis CalzadillaAún no hay calificaciones

- Tributos en VenezuelaDocumento10 páginasTributos en Venezuelanaiglyn villegasAún no hay calificaciones

- Los Tributos. Aspectos GeneralesDocumento27 páginasLos Tributos. Aspectos GeneralesAnanurriAún no hay calificaciones

- Aspectos Generales de Los Impuestos e Impuestos MpalesDocumento16 páginasAspectos Generales de Los Impuestos e Impuestos MpalesBrayan Stiben Giraldo GaleanoAún no hay calificaciones

- Pasivos CiertosDocumento8 páginasPasivos CiertosOriana IognaAún no hay calificaciones

- PIAC Tema 2. Sistema Fiscal.Documento12 páginasPIAC Tema 2. Sistema Fiscal.pauladzAún no hay calificaciones

- Unidad No. 1 Generalidades de Tributo, Division, Principios 2022Documento5 páginasUnidad No. 1 Generalidades de Tributo, Division, Principios 2022Koki LetonaAún no hay calificaciones

- Estudio del Impuesto sobre la Renta. Personas físicas 2019De EverandEstudio del Impuesto sobre la Renta. Personas físicas 2019Aún no hay calificaciones

- Rentas Internacionales PrestamosDocumento12 páginasRentas Internacionales PrestamosimaconconsultoresAún no hay calificaciones

- Legislacion TributariaDocumento3 páginasLegislacion TributariaAnayely Loyaga CruzAún no hay calificaciones

- Carátula de Activación Cuenta EjeDocumento2 páginasCarátula de Activación Cuenta Ejejorge romeroAún no hay calificaciones

- Impuestos en Guatemala Mercado y Trabajo LaboralDocumento20 páginasImpuestos en Guatemala Mercado y Trabajo Laboralwroda100% (1)

- Libro Activo Fijo FormatoDocumento57 páginasLibro Activo Fijo FormatoJean IrrazabalAún no hay calificaciones

- Trabajo de Grados NIXIEDocumento121 páginasTrabajo de Grados NIXIERodolfo RangelAún no hay calificaciones

- 2.3.1. - 2.4.1. - David PolancoDocumento8 páginas2.3.1. - 2.4.1. - David PolancoDavid I Polanco MenaAún no hay calificaciones

- SoLuciOnes IgvDocumento4 páginasSoLuciOnes IgvShirley Reynaldo ChumpitazAún no hay calificaciones

- Auditoria TributariaDocumento10 páginasAuditoria TributariaJhusara del Rocío Bravo GuevaraAún no hay calificaciones

- Ejercicio Formulario 104Documento3 páginasEjercicio Formulario 104Guanoluisa DavidAún no hay calificaciones

- Proced CatastralesDocumento40 páginasProced CatastralesBenito RiveraAún no hay calificaciones

- Mapa Conceptual ResidentesDocumento2 páginasMapa Conceptual ResidentesJaime Alexander PENA VILLABONAAún no hay calificaciones

- Clase 3. Fundamentos Del Sistema TributarioDocumento18 páginasClase 3. Fundamentos Del Sistema TributarioanneiAún no hay calificaciones

- Trabajo Final Macroeconomia COMPLETODocumento26 páginasTrabajo Final Macroeconomia COMPLETOJuan José Higuita AristizabalAún no hay calificaciones

- Guia de Observacion Ultimo V1Documento39 páginasGuia de Observacion Ultimo V1Edwin Johny Asnate SalazarAún no hay calificaciones

- Apuntes Derecho FiscalDocumento33 páginasApuntes Derecho FiscalPaola Rodríguez ÁguilaAún no hay calificaciones

- Taller de A 1 1 1Documento11 páginasTaller de A 1 1 1Liss Galindo DelgadilloAún no hay calificaciones

- Renta de Segunda CatgoríaDocumento9 páginasRenta de Segunda Catgoríaaldo_ken2097Aún no hay calificaciones

- Caso Formulario 104 y 103Documento24 páginasCaso Formulario 104 y 103Freddy AnteAún no hay calificaciones

- Plantilla de Estados de ResultadosDocumento94 páginasPlantilla de Estados de ResultadosJAIR BAILARIN MAJOREAún no hay calificaciones

- Catalogo de Errores FEDocumento4 páginasCatalogo de Errores FEDarinel PerezAún no hay calificaciones

- 02 - INFO - CONTROL - CONTABLE - Cuadernillo de Preguntas Informacion y Control Contable-Saber-ProDocumento14 páginas02 - INFO - CONTROL - CONTABLE - Cuadernillo de Preguntas Informacion y Control Contable-Saber-PromiriamalbornozAún no hay calificaciones

- Examen ParcialDocumento4 páginasExamen Parcialcesar garcia condoriAún no hay calificaciones

- Sanciones TributariasDocumento1 páginaSanciones TributariasYenny Paola RINCON AGUILARAún no hay calificaciones

- Exp. de Activi. 2006 - 1 - 04971Documento8 páginasExp. de Activi. 2006 - 1 - 04971Andrés Cordero JesúsAún no hay calificaciones

- Cargo Por TasacionDocumento5 páginasCargo Por TasacionkarenAún no hay calificaciones

- Clasificación de Los TributosDocumento32 páginasClasificación de Los TributosGuadalupe MPAún no hay calificaciones

- E05-Alum-Metodo de LangeDocumento27 páginasE05-Alum-Metodo de LangeDiana Pino GonzálezAún no hay calificaciones

- Quiero Toda La Tierra Mas El 5%Documento33 páginasQuiero Toda La Tierra Mas El 5%SergioAún no hay calificaciones

- Los 10 Principios de La EconomiaDocumento7 páginasLos 10 Principios de La EconomiaMauro MurrietaAún no hay calificaciones