También podría gustarte

- Programas para evaluaciones fiscales en empresas comerciales e industrialesDe EverandProgramas para evaluaciones fiscales en empresas comerciales e industrialesAún no hay calificaciones

- Actividad 2 - Procedimiento TributarioDocumento10 páginasActividad 2 - Procedimiento TributarioSamuel roaAún no hay calificaciones

- Programas para evaluaciones fiscales en empresas comerciales e industrialesDe EverandProgramas para evaluaciones fiscales en empresas comerciales e industrialesAún no hay calificaciones

- TFG - Minimizacion de Carga Impositiva en AgroDocumento32 páginasTFG - Minimizacion de Carga Impositiva en AgroSeba MariscottiAún no hay calificaciones

- Repaso de ContabilidadDocumento30 páginasRepaso de ContabilidadVladimir LópezAún no hay calificaciones

- Trabajo Final Practicas 1Documento34 páginasTrabajo Final Practicas 1Natalia GarciaAún no hay calificaciones

- Informe de Gri BbvaDocumento7 páginasInforme de Gri BbvaGianfranco Amaya MorenoAún no hay calificaciones

- Plantilla de Informe Estad 2022Documento20 páginasPlantilla de Informe Estad 2022YAMILA SHALON MUCHA APESTEGUIAún no hay calificaciones

- Walmart Chile (Version Final)Documento45 páginasWalmart Chile (Version Final)Felipe PinoAún no hay calificaciones

- UntitledDocumento17 páginasUntitledYuribia RodriguezAún no hay calificaciones

- Presentaciones de FinanzasDocumento91 páginasPresentaciones de FinanzasErick LeppeAún no hay calificaciones

- TC1 - Grupo2 - Los Portales SaDocumento17 páginasTC1 - Grupo2 - Los Portales SaDiana IzaguirreAún no hay calificaciones

- A2 Grupo4 Finanzas CorporativasDocumento21 páginasA2 Grupo4 Finanzas CorporativasKaren RodriguezAún no hay calificaciones

- Primer parcial Finanzas industrialesDocumento108 páginasPrimer parcial Finanzas industrialeskevindleon0717Aún no hay calificaciones

- 3da Entrega Escenario 7Documento18 páginas3da Entrega Escenario 7Camila AnayaAún no hay calificaciones

- Trabajo de InvestigaciónDocumento38 páginasTrabajo de InvestigaciónFLAVIA NAOMI VALERA BENITESAún no hay calificaciones

- Problemas Externos en Las Empresas EcuatorianasDocumento6 páginasProblemas Externos en Las Empresas EcuatorianasDanilin1216Aún no hay calificaciones

- Yenifer Katerine - Trabajo de Estadistica RevisadoDocumento26 páginasYenifer Katerine - Trabajo de Estadistica Revisadojhonnier ortizAún no hay calificaciones

- Cronograma y PresupuestoDocumento16 páginasCronograma y PresupuestoCarmen Carolina CHICAIZA ARANGOAún no hay calificaciones

- Reporte de InvestigaciónDocumento9 páginasReporte de InvestigaciónJosé Manuel Garduño MateoAún no hay calificaciones

- Presentacion Pis V3Documento12 páginasPresentacion Pis V3CUJILEMA SAMANIEGO ROBINSON STALINAún no hay calificaciones

- ESTUDIO DE CASO docxDocumento18 páginasESTUDIO DE CASO docxLILI JHOVANITA SALDAÑA MANOSALVAAún no hay calificaciones

- 1 Entrega FabricatoDocumento9 páginas1 Entrega FabricatoYeimy Morales PrietoAún no hay calificaciones

- Trabajo Final NiifDocumento9 páginasTrabajo Final NiifJoel AlexisAún no hay calificaciones

- Actividad 7 - Articulo de OpinionDocumento6 páginasActividad 7 - Articulo de OpinionConcejo de GramaloteAún no hay calificaciones

- Paso 2 Desarrollo de La Contabilidad 2Documento14 páginasPaso 2 Desarrollo de La Contabilidad 2andrea carolina soto acostaAún no hay calificaciones

- Contabilidad GerencialDocumento151 páginasContabilidad GerencialManuel Flores LezamaAún no hay calificaciones

- Holdings Financieros EcuadorDocumento67 páginasHoldings Financieros EcuadorJuan Sebastián AbadAún no hay calificaciones

- Entrega 1 Gerencia Financiera ..-2Documento31 páginasEntrega 1 Gerencia Financiera ..-2602 HERNANDEZ GUAYARA HOLMAN NICOLAS0% (1)

- Actividad Eje 4 - NiifDocumento4 páginasActividad Eje 4 - NiifHEINER AGUILARAún no hay calificaciones

- Actividad Entregable 2 ContextualizaciónDocumento9 páginasActividad Entregable 2 ContextualizaciónSonia Astrid Solorzano ObandoAún no hay calificaciones

- Inversiones en Entidades Asociadas NIC 28 - Grupo 40Documento19 páginasInversiones en Entidades Asociadas NIC 28 - Grupo 40Dary75% (4)

- Guía de contabilidad básica sobre generalidades y usuariosDocumento3 páginasGuía de contabilidad básica sobre generalidades y usuariosAlexa Díaz RodríguezAún no hay calificaciones

- Soluciones innovadoras cuentas por cobrar AgroproduzcaDocumento36 páginasSoluciones innovadoras cuentas por cobrar AgroproduzcaKathleen BazurtoAún no hay calificaciones

- Finanzas de La 2022Documento33 páginasFinanzas de La 2022Fernanda ÁguilaAún no hay calificaciones

- ANÁLISIS DE ESTADOS CONTABLE S - Bloque 1 Academia CEUSDocumento49 páginasANÁLISIS DE ESTADOS CONTABLE S - Bloque 1 Academia CEUSandreina rochaAún no hay calificaciones

- Análisis financiero de COLEMPAQUES S.A. para mejorar su gestiónDocumento17 páginasAnálisis financiero de COLEMPAQUES S.A. para mejorar su gestióncamilo robayo gomez100% (1)

- BLOQUE1 Estados FinancierosDocumento16 páginasBLOQUE1 Estados FinancierosManuel Uribe NavaAún no hay calificaciones

- contabilidad ferreteríaDocumento23 páginascontabilidad ferreteríaEymi Reyes CruzAún no hay calificaciones

- Alto ImpactoDocumento51 páginasAlto ImpactogdbvtyvzwnAún no hay calificaciones

- Proyecto ExportacionDocumento28 páginasProyecto ExportacionJavier CBAún no hay calificaciones

- GFPI-F-019 Guia 12y 17. Fundamentos Contables y Tributarios (SANTIAGO RODRIGUEZ SALAZAR) PDFDocumento33 páginasGFPI-F-019 Guia 12y 17. Fundamentos Contables y Tributarios (SANTIAGO RODRIGUEZ SALAZAR) PDFSantiago Rodríguez SalazarAún no hay calificaciones

- Aplicación de Las Niif y Nics A La Empresa-CorreccionesDocumento11 páginasAplicación de Las Niif y Nics A La Empresa-CorreccionesMariela Orozco GarciaAún no hay calificaciones

- Cuentas Por Cobrar A Socios o Accionista y Su Incidencia Financiera Bajo Las Normas Locales e IntDocumento17 páginasCuentas Por Cobrar A Socios o Accionista y Su Incidencia Financiera Bajo Las Normas Locales e IntMaria DelgadoAún no hay calificaciones

- Actividad Evaluativa - Eje 3 Planeacion FinancieraDocumento13 páginasActividad Evaluativa - Eje 3 Planeacion FinancieraDaniel Saul Borbon OñateAún no hay calificaciones

- Articulo CientificoDocumento11 páginasArticulo CientificoKaren CalderónAún no hay calificaciones

- La Empresa Tema 2 Adm-050Documento26 páginasLa Empresa Tema 2 Adm-050KARLA YAMILET URBAEZ VALENTINAún no hay calificaciones

- Taller Evaluacion de ProyectosDocumento15 páginasTaller Evaluacion de ProyectosJuan Diego RamirezAún no hay calificaciones

- Actividad Evaluativa Eje 3Documento36 páginasActividad Evaluativa Eje 3Harold Cardenas TovarAún no hay calificaciones

- Ensayo Analisis FinancieroDocumento2 páginasEnsayo Analisis FinancieroLIDYS ATENCIAAún no hay calificaciones

- Primera Evaluaciob - Abril 25 2023 (1) BKDocumento5 páginasPrimera Evaluaciob - Abril 25 2023 (1) BKKeli BalantaAún no hay calificaciones

- Proyecto de Auditoria TributariaDocumento7 páginasProyecto de Auditoria TributariaAngelica MVAún no hay calificaciones

- Contabilidad GerencialDocumento151 páginasContabilidad GerencialAldo Enríquez Gutiérrez100% (2)

- Trabajo de Contabilidad Financiera Taller No 1Documento9 páginasTrabajo de Contabilidad Financiera Taller No 1Carlos Arturo Mahecha100% (1)

- Resumen Estados FinancierosDocumento28 páginasResumen Estados FinancierosFrancisca María Toribio LiébanaAún no hay calificaciones

- Guia 15 Beatriz Elena Quiñones TerrazaDocumento9 páginasGuia 15 Beatriz Elena Quiñones TerrazaBeatriz elena quiñonesAún no hay calificaciones

- Empresas según normativaDocumento20 páginasEmpresas según normativaCarolina HerreraAún no hay calificaciones

- Impacto de la falta de planificación tributariaDocumento36 páginasImpacto de la falta de planificación tributariaMaria PaezAún no hay calificaciones

- Presentacion. Equipos de Trabajo en Las PyMESDocumento21 páginasPresentacion. Equipos de Trabajo en Las PyMESkatevillarreal2204Aún no hay calificaciones

- GIPEM U6 Contabilidad y CostosDocumento31 páginasGIPEM U6 Contabilidad y CostosRoberto VazquezAún no hay calificaciones

- Tipos de ContratosDocumento2 páginasTipos de ContratosFelipe González Garzón100% (3)

- Guion Exposicion Contabilidad Instrumentos FinancierosDocumento2 páginasGuion Exposicion Contabilidad Instrumentos FinancierosFelipe González GarzónAún no hay calificaciones

- Impactos AmbientalesDocumento7 páginasImpactos AmbientalesFelipe González GarzónAún no hay calificaciones

- Exposicion AuditoriaDocumento4 páginasExposicion AuditoriaFelipe González GarzónAún no hay calificaciones

- Inst. Evaluativo #5 - Notas A Los EF (DESARROLLADO)Documento31 páginasInst. Evaluativo #5 - Notas A Los EF (DESARROLLADO)Felipe González GarzónAún no hay calificaciones

- Costos de producción camisasDocumento4 páginasCostos de producción camisasFelipe González GarzónAún no hay calificaciones

- Taller de Nia 705 Opinion Modificada en El Informe Emitido Por Un Auditor IndependienteDocumento6 páginasTaller de Nia 705 Opinion Modificada en El Informe Emitido Por Un Auditor IndependienteFelipe González GarzónAún no hay calificaciones

- Instrumento de Evaluación Diagnostica 2021-2 AUDITORIA GRUPO 5172Documento1 páginaInstrumento de Evaluación Diagnostica 2021-2 AUDITORIA GRUPO 5172Felipe González GarzónAún no hay calificaciones

- Orden de CompraDocumento1 páginaOrden de CompraFelipe González GarzónAún no hay calificaciones

- Seccion 3 Niif Pymes (RESUELTO)Documento3 páginasSeccion 3 Niif Pymes (RESUELTO)Felipe González GarzónAún no hay calificaciones

- Cuestionario de NIA 300 Planeación de Una Auditoria de Estados FinancierosDocumento8 páginasCuestionario de NIA 300 Planeación de Una Auditoria de Estados FinancierosJuan Diego Huichi100% (5)

- Taller 3 - FELIPE GONZALEZ GDocumento129 páginasTaller 3 - FELIPE GONZALEZ GFelipe González GarzónAún no hay calificaciones

- CuadroSinoptico4 4Documento1 páginaCuadroSinoptico4 4Felipe González GarzónAún no hay calificaciones

- Formato de Requisicion de Personal AdministrativoDocumento3 páginasFormato de Requisicion de Personal AdministrativoFelipe González GarzónAún no hay calificaciones

- Persona Natural TrasladoDocumento7 páginasPersona Natural TrasladoFelipe González GarzónAún no hay calificaciones

- CuadroSinoptico4 4Documento1 páginaCuadroSinoptico4 4Felipe González GarzónAún no hay calificaciones

- Sociedad Anonima o AsimiladasDocumento3 páginasSociedad Anonima o AsimiladasFelipe González GarzónAún no hay calificaciones

- Plan de RetiroDocumento2 páginasPlan de RetiroFelipe González GarzónAún no hay calificaciones

- Inst. Evaluativo #1 - Patrimonio SASDocumento4 páginasInst. Evaluativo #1 - Patrimonio SASFelipe González GarzónAún no hay calificaciones

- Orden de ProduccionDocumento5 páginasOrden de ProduccionFelipe González GarzónAún no hay calificaciones

- Escrito de Noticia (ECONOMIA)Documento1 páginaEscrito de Noticia (ECONOMIA)Felipe González GarzónAún no hay calificaciones

- Prueba Diagnostica (COSTOS)Documento16 páginasPrueba Diagnostica (COSTOS)Felipe González GarzónAún no hay calificaciones

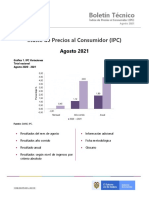

- Ipc Rueda Prensa Ago21Documento46 páginasIpc Rueda Prensa Ago21Felipe González GarzónAún no hay calificaciones

- Ecoladrillo AnálisisDocumento2 páginasEcoladrillo AnálisisFelipe González GarzónAún no hay calificaciones

- Tramas ContabilidadDocumento21 páginasTramas ContabilidadFelipe González Garzón100% (1)

- Plan de RetiroDocumento2 páginasPlan de RetiroFelipe González GarzónAún no hay calificaciones

- Escrito de Noticia (ECONOMIA)Documento1 páginaEscrito de Noticia (ECONOMIA)Felipe González GarzónAún no hay calificaciones

- Bol Ipc Ago21Documento18 páginasBol Ipc Ago21Felipe González GarzónAún no hay calificaciones

- Auditori ADocumento6 páginasAuditori AFelipe González GarzónAún no hay calificaciones

- Benjamin Constant: "De La Libertad de Los Antiguos Comparada Con La de Los Modernos"Documento2 páginasBenjamin Constant: "De La Libertad de Los Antiguos Comparada Con La de Los Modernos"Juan Manuel La Rosa100% (2)

- Datos Macro-Económicos de EuropaDocumento39 páginasDatos Macro-Económicos de Europanilson royer cortez villarrealAún no hay calificaciones

- Certificado UnidadDocumento1 páginaCertificado UnidadEdgardoAún no hay calificaciones

- ESP-ACCP Frequently Asked Questions - En.esDocumento4 páginasESP-ACCP Frequently Asked Questions - En.esLorena Grijalba LeónAún no hay calificaciones

- Res 2020095220152845000208551Documento8 páginasRes 2020095220152845000208551O HuachoAún no hay calificaciones

- Encuesta Sobre El Manejo de Recursos HumanosDocumento8 páginasEncuesta Sobre El Manejo de Recursos HumanosAllan HerreraAún no hay calificaciones

- El Evangelio y La Reconciliación Con DiosDocumento4 páginasEl Evangelio y La Reconciliación Con DiosDevocionales CtnuAún no hay calificaciones

- 20 preguntas sobre cultura general de CubaDocumento3 páginas20 preguntas sobre cultura general de CubaJuan Pablo Rey Paez96% (25)

- Fundamentos Legales de Un Proyecto SocioDocumento3 páginasFundamentos Legales de Un Proyecto SocioJosé Cheo CaprilesAún no hay calificaciones

- Derecho a la autonomía en EspañaDocumento2 páginasDerecho a la autonomía en EspañaalbaAún no hay calificaciones

- OFICIOS CONSOLIDADO DE ASISTENCIA JUNIO Y JULIO Del 2023 DOCENTES P RIMARIA Y SECUNDARIADocumento5 páginasOFICIOS CONSOLIDADO DE ASISTENCIA JUNIO Y JULIO Del 2023 DOCENTES P RIMARIA Y SECUNDARIAMiguel David ZAPATA PANTAAún no hay calificaciones

- Reglamento de Equilibrio Ecologico Saltillo CoahuilaDocumento57 páginasReglamento de Equilibrio Ecologico Saltillo CoahuilaAlejandro DhAún no hay calificaciones

- El Endeudamiento Durante La Segunda República y La Ocupación NorteamericanaDocumento12 páginasEl Endeudamiento Durante La Segunda República y La Ocupación NorteamericananathalieAún no hay calificaciones

- Ficha B - Lunes 25 de Abril - Personal SocialDocumento3 páginasFicha B - Lunes 25 de Abril - Personal SocialEdith Cruz espinozaAún no hay calificaciones

- Análisis del libro 'Al pueblo nunca le toca' de Álvaro Solom BecerraDocumento4 páginasAnálisis del libro 'Al pueblo nunca le toca' de Álvaro Solom BecerraAlejandra MolinaAún no hay calificaciones

- General Juan Perón - Los Vendepatria PDFDocumento240 páginasGeneral Juan Perón - Los Vendepatria PDFRamon Mario De DonatisAún no hay calificaciones

- DE LAS GARANTIAS DE LOS TVsDocumento13 páginasDE LAS GARANTIAS DE LOS TVsJose Espinoza MAún no hay calificaciones

- Liberty Seguros Formulario PERSONA NATURALDocumento2 páginasLiberty Seguros Formulario PERSONA NATURALValen ChaconAún no hay calificaciones

- La Tutela y La CuratelaDocumento9 páginasLa Tutela y La CuratelaDUNIA ARACELY MOREL HERRERAAún no hay calificaciones

- Ultimo Decreto de EmergenciaDocumento136 páginasUltimo Decreto de EmergenciaCivil EkantAún no hay calificaciones

- La fe y las obras en la Carta de SantiagoDocumento32 páginasLa fe y las obras en la Carta de Santiagokevin baccaAún no hay calificaciones

- Primer ParcialDocumento4 páginasPrimer ParcialKAREN SOFIA CAMARGO REYESAún no hay calificaciones

- 20247297Documento43 páginas20247297Luis MejiaAún no hay calificaciones

- Breve Siddur Karaíta en EspañolDocumento5 páginasBreve Siddur Karaíta en EspañolHeraldo Gabriel Cabrera Romero100% (1)

- 12-Familia-Proceso Ejecutivo Alimentos-Liquidacion CuotaDocumento5 páginas12-Familia-Proceso Ejecutivo Alimentos-Liquidacion CuotaAdrian PinchaoAún no hay calificaciones

- Universidad Cesar Vallejo Clase 13Documento28 páginasUniversidad Cesar Vallejo Clase 13ANGEL ADRIAN ALMIRONAún no hay calificaciones

- Batalla Pichincha independencia EcuadorDocumento2 páginasBatalla Pichincha independencia EcuadorSantiago CampoverdeAún no hay calificaciones

- 1er Ensayo Immanuel Kant. Filosofia MoralDocumento5 páginas1er Ensayo Immanuel Kant. Filosofia MoralKike Benitez100% (1)

- Envio Botas Terrano PDFDocumento2 páginasEnvio Botas Terrano PDFCsengineering Santa MartaAún no hay calificaciones

- Evolución de La Campaña Política/ Prof. Maco Torres Paz, Nombre Diana Roxana Contrertas Silva, Aula 305-A, TURNO nOCHEDocumento3 páginasEvolución de La Campaña Política/ Prof. Maco Torres Paz, Nombre Diana Roxana Contrertas Silva, Aula 305-A, TURNO nOCHEDiana Roxana Contreras SilvaAún no hay calificaciones

- Scaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoDe EverandScaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoCalificación: 4.5 de 5 estrellas4.5/5 (10)

- Mejoramiento de la calidad. Un enfoque a serviciosDe EverandMejoramiento de la calidad. Un enfoque a serviciosCalificación: 4.5 de 5 estrellas4.5/5 (7)

- Contabilidad administrativaDe EverandContabilidad administrativaCalificación: 4.5 de 5 estrellas4.5/5 (6)

- Finanzas 1.: Contabilidad, planeación y administración financieraDe EverandFinanzas 1.: Contabilidad, planeación y administración financieraCalificación: 4.5 de 5 estrellas4.5/5 (11)

- Cómo empezar un negocio de Trading con $500De EverandCómo empezar un negocio de Trading con $500Calificación: 4.5 de 5 estrellas4.5/5 (31)

- LAS VELAS JAPONESAS DE UNA FORMA SENCILLA. La guía de introducción a las velas japonesas y a las estrategias de análisis técnico más eficaces.De EverandLAS VELAS JAPONESAS DE UNA FORMA SENCILLA. La guía de introducción a las velas japonesas y a las estrategias de análisis técnico más eficaces.Calificación: 4.5 de 5 estrellas4.5/5 (54)

- EL PLAN DE NEGOCIOS DE UNA FORMA SENCILLA. La guía práctica que ayuda a poner en marcha nuevos proyectos e ideas empresariales.De EverandEL PLAN DE NEGOCIOS DE UNA FORMA SENCILLA. La guía práctica que ayuda a poner en marcha nuevos proyectos e ideas empresariales.Calificación: 4 de 5 estrellas4/5 (20)

- Métodos de compensación basados en competenciasDe EverandMétodos de compensación basados en competenciasAún no hay calificaciones

- Administración financiera del circulanteDe EverandAdministración financiera del circulanteCalificación: 4.5 de 5 estrellas4.5/5 (5)

- Los secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaDe EverandLos secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaCalificación: 4.5 de 5 estrellas4.5/5 (813)

- Marketing gastronómico: La diferencia entre triunfar y fracasarDe EverandMarketing gastronómico: La diferencia entre triunfar y fracasarCalificación: 5 de 5 estrellas5/5 (2)

- Urbanismo sostenible: Un enfoque desde la planificaciónDe EverandUrbanismo sostenible: Un enfoque desde la planificaciónCalificación: 4.5 de 5 estrellas4.5/5 (5)

- Si es posible ganar $ con Opciones Binarias. Estrategia $$ para Principiantes y Expertos. (Spanish Edition) V2De EverandSi es posible ganar $ con Opciones Binarias. Estrategia $$ para Principiantes y Expertos. (Spanish Edition) V2Calificación: 4 de 5 estrellas4/5 (13)

- Marketing digital que funciona: Planifica tu estrategia e invierte con cabezaDe EverandMarketing digital que funciona: Planifica tu estrategia e invierte con cabezaCalificación: 4.5 de 5 estrellas4.5/5 (7)

- Guia práctica de los instrumentos financieros derivadosDe EverandGuia práctica de los instrumentos financieros derivadosCalificación: 5 de 5 estrellas5/5 (2)

- Jugar para ganar: Cómo funciona realmente la estrategia de empresaDe EverandJugar para ganar: Cómo funciona realmente la estrategia de empresaCalificación: 5 de 5 estrellas5/5 (2)

- Contra la creatividad: Capitalismo y domesticación del talentoDe EverandContra la creatividad: Capitalismo y domesticación del talentoCalificación: 4 de 5 estrellas4/5 (3)

- Técnicas de patronaje: Carrera de Diseño y Gestión en Moda (Tomo I - Mujer)De EverandTécnicas de patronaje: Carrera de Diseño y Gestión en Moda (Tomo I - Mujer)Calificación: 4.5 de 5 estrellas4.5/5 (18)

- Emprendedores: La Aventura de Crear tu Propio CaminoDe EverandEmprendedores: La Aventura de Crear tu Propio CaminoCalificación: 4.5 de 5 estrellas4.5/5 (3)

- Gana más vendiendo a empresas: Una guía paso a paso de marketing B2B online y offlineDe EverandGana más vendiendo a empresas: Una guía paso a paso de marketing B2B online y offlineCalificación: 5 de 5 estrellas5/5 (1)

- El nuevo liderazgo: 200 líderes reconocidos construyeron este exitoso estilo de conducciónDe EverandEl nuevo liderazgo: 200 líderes reconocidos construyeron este exitoso estilo de conducciónAún no hay calificaciones

- Sistema de gestión lean para principiantes: Fundamentos del sistema de gestión lean para pequeñas y medianas empresas - con muchos ejemplos prácticosDe EverandSistema de gestión lean para principiantes: Fundamentos del sistema de gestión lean para pequeñas y medianas empresas - con muchos ejemplos prácticosCalificación: 4 de 5 estrellas4/5 (16)

- Maestría en Inversión en la Bolsa & Opciones de Trading 2020: La guía completa para generar ingresos pasivos en línea, invirtiendo en Acciones, Futuros y Forex. Retirarse millonarioDe EverandMaestría en Inversión en la Bolsa & Opciones de Trading 2020: La guía completa para generar ingresos pasivos en línea, invirtiendo en Acciones, Futuros y Forex. Retirarse millonarioCalificación: 5 de 5 estrellas5/5 (1)