También podría gustarte

- Tarea No 1Documento3 páginasTarea No 1Asu RodeznoAún no hay calificaciones

- Errores ContablesDocumento4 páginasErrores ContablesMARILIN IZAGUIRREAún no hay calificaciones

- Actividad 9 - Taller Práctico e InformeDocumento15 páginasActividad 9 - Taller Práctico e InformeMaria Ruby ORTIZ HENAOAún no hay calificaciones

- Los Errores Más Comunes Que Se Cometen en El Libros ContablesDocumento2 páginasLos Errores Más Comunes Que Se Cometen en El Libros ContablesCarlos López50% (4)

- Plan de Libros y Formulación de ContabilidadDocumento13 páginasPlan de Libros y Formulación de ContabilidadYohexiRamirez0% (1)

- Cintabilidad Diario Mayor y BalanaceDocumento12 páginasCintabilidad Diario Mayor y Balanaceanto130Aún no hay calificaciones

- Libro MayorDocumento8 páginasLibro MayorOmar Jara Jara100% (1)

- Libro de InventarioDocumento8 páginasLibro de InventarioEduin Alejandro Sanchez LopezAún no hay calificaciones

- Registro contable de transacciones empresarialesDocumento36 páginasRegistro contable de transacciones empresarialesEndy HerreraAún no hay calificaciones

- El Ciclo Contable Es El Período de Tiempo en El Que Se Registran Todas Las Transacciones Que Ocurrren en Una Empresa Ya Sea MensualDocumento2 páginasEl Ciclo Contable Es El Período de Tiempo en El Que Se Registran Todas Las Transacciones Que Ocurrren en Una Empresa Ya Sea MensualmirellaAún no hay calificaciones

- Libro MayorDocumento8 páginasLibro MayorP AracelyAún no hay calificaciones

- Libro Mayor Grupo 1Documento14 páginasLibro Mayor Grupo 1BRYAN MANUEL CUSIQUISPE AYMEAún no hay calificaciones

- Trabajo de 5ta Contabilidad 1Documento30 páginasTrabajo de 5ta Contabilidad 1Manuel RosarioAún no hay calificaciones

- Clase 13 Auxiliar ContableDocumento6 páginasClase 13 Auxiliar ContableAida GonzalezAún no hay calificaciones

- INFORME DE CONTABILIDAD (La Cuenta, La Partida Doble, Libros Contablesy E.f)Documento11 páginasINFORME DE CONTABILIDAD (La Cuenta, La Partida Doble, Libros Contablesy E.f)Hermano En Cristo100% (3)

- ERRORES Y FRAUDES CONTABLESDocumento11 páginasERRORES Y FRAUDES CONTABLESSergio Fiestas PindayAún no hay calificaciones

- M4L1 Contabilidad I Libros Legales crL8-1Documento9 páginasM4L1 Contabilidad I Libros Legales crL8-1José Chacón ObandoAún no hay calificaciones

- Libro Mayor: Concepto, Función y Procedimientos de RegistroDocumento9 páginasLibro Mayor: Concepto, Función y Procedimientos de RegistroNAIKE SHARON MACHACA COSTILLASAún no hay calificaciones

- 5Documento2 páginas5sssAún no hay calificaciones

- Concepto Del Libro MayorDocumento7 páginasConcepto Del Libro MayorTaly Luna WiAún no hay calificaciones

- Libros contables: Diario, Mayor e InventarioDocumento9 páginasLibros contables: Diario, Mayor e InventarioAnthony Mejía Jr.Aún no hay calificaciones

- Contabilidad GeneralDocumento14 páginasContabilidad GeneralDavid OlmedoAún no hay calificaciones

- Los Libros Contables y La Documentación MercantilDocumento20 páginasLos Libros Contables y La Documentación MercantilmichellfebresAún no hay calificaciones

- Cuentas Contables Reglas Del Cargo y AbonoDocumento3 páginasCuentas Contables Reglas Del Cargo y AbonoRic RodríguezAún no hay calificaciones

- Ciclo contable UAPADocumento7 páginasCiclo contable UAPAAriela CuelloAún no hay calificaciones

- Anexo 1 - Taller Anexo Tarea 2 Simulador de Transacciones de Una Empresa Industrial - Estados FinancierosDocumento47 páginasAnexo 1 - Taller Anexo Tarea 2 Simulador de Transacciones de Una Empresa Industrial - Estados Financierosalmacen campamentos casanareAún no hay calificaciones

- Libro DiarioDocumento12 páginasLibro DiarioJavier Vargas100% (2)

- Capitulo 16Documento7 páginasCapitulo 16Brayan Alejandro Torres50% (2)

- M3..Libros Contables PDFDocumento7 páginasM3..Libros Contables PDFEstefania RuizAún no hay calificaciones

- Tarea 2 Simulador de Transacciones de Una Empresa IndustrialDocumento47 páginasTarea 2 Simulador de Transacciones de Una Empresa IndustrialEduard MeloAún no hay calificaciones

- Tarea 1, ContabilidadDocumento3 páginasTarea 1, ContabilidadMaria Fernanda DíazAún no hay calificaciones

- EL DEBE Y HABER - Sara HerreraDocumento9 páginasEL DEBE Y HABER - Sara HerreraSara HerreraAún no hay calificaciones

- El Libro DiarioDocumento11 páginasEl Libro DiarioAngel Luis BarretoAún no hay calificaciones

- El Libro DiarioDocumento11 páginasEl Libro DiarioAngel Luis BarretoAún no hay calificaciones

- Ciclo Contable y Sus Procedimientos Aplicados A La EmpresaDocumento4 páginasCiclo Contable y Sus Procedimientos Aplicados A La EmpresaGina C Gonzalez GAún no hay calificaciones

- Procesamiento Final de Datos..Documento20 páginasProcesamiento Final de Datos..Ari CrecencianoAún no hay calificaciones

- Unidad Vi Errores en Registros Contables..Documento9 páginasUnidad Vi Errores en Registros Contables..Layla Stefany Poroma BeltránAún no hay calificaciones

- Cuentas Contables Reglas Del Cargo y Abono.Documento9 páginasCuentas Contables Reglas Del Cargo y Abono.Julio Cesar Pico CalderonAún no hay calificaciones

- Contabilidad para NegociosDocumento27 páginasContabilidad para NegociosSilvia Roxana Meza LinaresAún no hay calificaciones

- Como Se Hace Un Asiento en Libro DiarioDocumento7 páginasComo Se Hace Un Asiento en Libro DiarioEdit Marielle Cuevas SenaAún no hay calificaciones

- Tarea 4 Cont ComputarizadaDocumento12 páginasTarea 4 Cont ComputarizadaYuberli MarquezAún no hay calificaciones

- Ejercicios Pag 150-154Documento9 páginasEjercicios Pag 150-154Laura QuintanaAún no hay calificaciones

- Laura Arias 100585741 Cuestionario 4.1 de ContabilidadDocumento8 páginasLaura Arias 100585741 Cuestionario 4.1 de ContabilidadCarolyn Patricia Arias PérezAún no hay calificaciones

- RegistrosTransaccionesCicloContableDocumento10 páginasRegistrosTransaccionesCicloContableVIANYSAún no hay calificaciones

- Exposición Gurpo 4#Documento18 páginasExposición Gurpo 4#Alejandro ZapataAún no hay calificaciones

- Resumen Parte II ContabilidadDocumento8 páginasResumen Parte II Contabilidaddiana bacaAún no hay calificaciones

- Diapositivas Libro Telesup MarDocumento12 páginasDiapositivas Libro Telesup MarLuisTristeLobitoTaipeSanchezAún no hay calificaciones

- Contabilidad 1 (Unidad 2)Documento10 páginasContabilidad 1 (Unidad 2)Soluciones MORBELTAún no hay calificaciones

- LA CUENTA (Actividad)Documento2 páginasLA CUENTA (Actividad)Ortiz Chávez Lucia AmairaniAún no hay calificaciones

- Libro - Mayor NSRDocumento7 páginasLibro - Mayor NSRJose CastellanoAún no hay calificaciones

- La Registracion Contable 2024Documento30 páginasLa Registracion Contable 2024joseignaciofloresgonzalezAún no hay calificaciones

- Libros ContablesDocumento10 páginasLibros ContablesIris RivasAún no hay calificaciones

- Anexo 1 - Taller Anexo Tarea 2 Simulador de Transacciones de Una Empresa IndustrialDocumento51 páginasAnexo 1 - Taller Anexo Tarea 2 Simulador de Transacciones de Una Empresa IndustrialJalaveAndresAún no hay calificaciones

- Anexo 1 - Taller Anexo Tarea 2 Simulador de Transacciones de Una Empresa IndustrialDocumento53 páginasAnexo 1 - Taller Anexo Tarea 2 Simulador de Transacciones de Una Empresa IndustrialYeisson Miranda0% (1)

- NT2 Registro y Libros ContablesDocumento10 páginasNT2 Registro y Libros ContablesAndrea Fernandez HuachacaAún no hay calificaciones

- Sesión 15 - MaterialDocumento25 páginasSesión 15 - MaterialVanessa SanchezAún no hay calificaciones

- Tarea 2 AmilkarPerezDocumento51 páginasTarea 2 AmilkarPerezGrupocontabilidad Nivel CentralAún no hay calificaciones

- Taller Anexo Tarea 2 Simulador de Transacciones de Una Empresa IndustrialDocumento53 páginasTaller Anexo Tarea 2 Simulador de Transacciones de Una Empresa IndustrialMandingo ffAún no hay calificaciones

- Anexo Tarea 2 Edison Cifuentes. Contabilidad y CostosDocumento53 páginasAnexo Tarea 2 Edison Cifuentes. Contabilidad y CostosEDISON WILMER CIFUENTESAún no hay calificaciones

- Analisi Financiero UtpDocumento195 páginasAnalisi Financiero UtpDarwin Carlos Carrion Q100% (1)

- CostosDocumento47 páginasCostosOscar Santoyo CalderonAún no hay calificaciones

- Metodologías activas en la educaciónDocumento2 páginasMetodologías activas en la educaciónLiliana Aguilar NiñoAún no hay calificaciones

- Sociedad Anonima Cerrada (SAC) - PerúDocumento22 páginasSociedad Anonima Cerrada (SAC) - Perúpablitohashimoto_5428276% (49)

- Reformas Fiscales 2021 - Ley ISR, IVA y CFF - RESUMENFCH - FCH560Documento14 páginasReformas Fiscales 2021 - Ley ISR, IVA y CFF - RESUMENFCH - FCH560Liliana Aguilar NiñoAún no hay calificaciones

- Conceptos y Metodos de Depreciacion PDFDocumento18 páginasConceptos y Metodos de Depreciacion PDFDanaAún no hay calificaciones

- La Taxonomía de BloomDocumento5 páginasLa Taxonomía de BloomLiliana Aguilar NiñoAún no hay calificaciones

- ABC ABM Gestion de Costos Por Actividade PDFDocumento27 páginasABC ABM Gestion de Costos Por Actividade PDFjuan carlosAún no hay calificaciones

- Capital ContableDocumento16 páginasCapital ContableRoman Fernadez100% (1)

- 8 Guia PF Actividad RialDocumento56 páginas8 Guia PF Actividad RialContadorMXAún no hay calificaciones

- Nia Auditool PDFDocumento87 páginasNia Auditool PDFKeny Arevalo Velarde100% (1)

- Foro de Discusion - Semana 2Documento5 páginasForo de Discusion - Semana 2Leonardo LCAún no hay calificaciones

- Semana 6, Periodo 2Documento3 páginasSemana 6, Periodo 2Mi cositaAún no hay calificaciones

- GestiónHumana Salario EmocionalDocumento4 páginasGestiónHumana Salario Emocionaljorge marinAún no hay calificaciones

- Empresa Coca ColaDocumento19 páginasEmpresa Coca ColaRegalado Mendoza Jacqueline ElizabethAún no hay calificaciones

- Caja Metropolitana de Lima PDFDocumento68 páginasCaja Metropolitana de Lima PDFIvan Vera CalderónAún no hay calificaciones

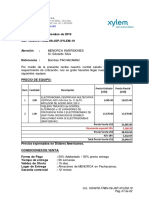

- Cot. 1004978-TRANS-09-JSP-LOWARA-MENORCADocumento2 páginasCot. 1004978-TRANS-09-JSP-LOWARA-MENORCAAbraham Tirado TapullinaAún no hay calificaciones

- Pinturas de TráficoDocumento4 páginasPinturas de Tráficoangel alviarezAún no hay calificaciones

- Danna FerretizEMPR 00009 1630 Tarea Semana 4Documento6 páginasDanna FerretizEMPR 00009 1630 Tarea Semana 4Julieta FerretizAún no hay calificaciones

- Ejercicio # 01 Transacciones InicialesDocumento3 páginasEjercicio # 01 Transacciones InicialesMaria Fernanda Sandoval ToroAún no hay calificaciones

- EC-GLO-0015-FO CONVOCATORIA AL PROCESO DE LICITACIÓN (AGROAZUCAR) - LubricantesDocumento7 páginasEC-GLO-0015-FO CONVOCATORIA AL PROCESO DE LICITACIÓN (AGROAZUCAR) - LubricantesVictor ZhicayAún no hay calificaciones

- Contratos de ejecución instantánea vs tracto sucesivoDocumento2 páginasContratos de ejecución instantánea vs tracto sucesivoJatziri GarciaAún no hay calificaciones

- Modelo de Gestion de Tiendas y Trabajo ColaborativoDocumento4 páginasModelo de Gestion de Tiendas y Trabajo Colaborativomarcela barrera100% (1)

- NIC 24 - Información A Revelar Sobre Partes Relacionadas - 2020 PDFDocumento14 páginasNIC 24 - Información A Revelar Sobre Partes Relacionadas - 2020 PDFCésar Romero RodasAún no hay calificaciones

- Analisis Tributario Imba SaDocumento10 páginasAnalisis Tributario Imba Saheidi ayala pazAún no hay calificaciones

- Memorias Modulo 2 - Parte 2 - Formulación y Evaluación de ProyectosDocumento31 páginasMemorias Modulo 2 - Parte 2 - Formulación y Evaluación de ProyectosElvira BolañosAún no hay calificaciones

- Logistica Inter Parcial 2Documento14 páginasLogistica Inter Parcial 2jesusadrian081116Aún no hay calificaciones

- Calidad SACDocumento15 páginasCalidad SACDavid Eduardo TalaveraAún no hay calificaciones

- 02 Diferencia Entre Supervisor y GerenteDocumento5 páginas02 Diferencia Entre Supervisor y Gerentecpa Consulting PartnersAún no hay calificaciones

- Costeo por Órdenes de Trabajo: Conceptos y AplicaciónDocumento6 páginasCosteo por Órdenes de Trabajo: Conceptos y AplicaciónGabriela Aracely Misme YanaAún no hay calificaciones

- Que Es El Índice o Porcentaje Panadero y Cómo Se CalculaDocumento10 páginasQue Es El Índice o Porcentaje Panadero y Cómo Se Calculaalexhch15Aún no hay calificaciones

- Roblas Castillo Robertomario TIM02 TareaDocumento5 páginasRoblas Castillo Robertomario TIM02 TareaRoberto RobAún no hay calificaciones

- Ficha de Caracterizacion DNP SAMPUES PDFDocumento3 páginasFicha de Caracterizacion DNP SAMPUES PDFAlejandro MezaSeniorAún no hay calificaciones

- Presentación 10Documento11 páginasPresentación 10paolaAún no hay calificaciones

- LÍNEA DEL TIEMPO - PROCESOS DE MANUFACTURA - Timeline - TimetoastDocumento5 páginasLÍNEA DEL TIEMPO - PROCESOS DE MANUFACTURA - Timeline - TimetoastBRISEIDA LEON ZARATEAún no hay calificaciones

- Informe Final Casos Reales Laborales - EfsrtDocumento6 páginasInforme Final Casos Reales Laborales - EfsrtGIAN PABLO MILLA OCHICUA0% (1)

- Regulación IASB como referente estándares globalesDocumento5 páginasRegulación IASB como referente estándares globalesCarlos CedeñoAún no hay calificaciones

- Taller Empresa External UnadDocumento18 páginasTaller Empresa External UnadFernando EstradaAún no hay calificaciones

- Hannah Arendt - Sobre La RevoluciónDocumento401 páginasHannah Arendt - Sobre La Revolucióncuerdoflojo100% (1)

- ANÁLISIS JURISPRUDENCIAL de Los Hechos LaboralDocumento4 páginasANÁLISIS JURISPRUDENCIAL de Los Hechos LaboralTania Carolina Heredia López100% (1)

- ¡Hola!Documento2 páginas¡Hola!Victor García BenetAún no hay calificaciones