También podría gustarte

- 13.2.2.13 Lab - Incident Handling Leonardo TitoDocumento3 páginas13.2.2.13 Lab - Incident Handling Leonardo TitoAngelo Leonardo Tito Manrique50% (2)

- Diccionario bilingüe de términos contablesDe EverandDiccionario bilingüe de términos contablesAún no hay calificaciones

- Materiales para puesta a tierra - Soldadura cuproaluminotermicaDocumento18 páginasMateriales para puesta a tierra - Soldadura cuproaluminotermicaRamiro Perez100% (1)

- Analisis CriminologicoDocumento11 páginasAnalisis CriminologicoMonii AbregoAún no hay calificaciones

- Comparacion de ProyectosDocumento26 páginasComparacion de ProyectosJosue Bermudez RodriguezAún no hay calificaciones

- 3.2 Van Tir UapDocumento23 páginas3.2 Van Tir UapFinanzas Unsa100% (1)

- Clase Indicadores de Rentabilidad - ADMINISTRACIÓN FINANCIERADocumento12 páginasClase Indicadores de Rentabilidad - ADMINISTRACIÓN FINANCIERAFernando Yonathan Bustamante MattosAún no hay calificaciones

- Inchausti - Preparacion y Eval Proyectos (Slides) PDFDocumento49 páginasInchausti - Preparacion y Eval Proyectos (Slides) PDFAlxdangelo Choque FloresAún no hay calificaciones

- Metodo de La Tasa Interna de RetornoDocumento17 páginasMetodo de La Tasa Interna de RetornoJOSE EDUARDO FRANCISCO MARTINEZ ALFONSOAún no hay calificaciones

- VALOR ACTUAL NETO (1)Documento10 páginasVALOR ACTUAL NETO (1)wetravelcontabilidadAún no hay calificaciones

- María - Acevedo Tarea 5Documento5 páginasMaría - Acevedo Tarea 5MARIA ACEVEDOAún no hay calificaciones

- Aind1203 - s9 - Mercado Indicadores de RentabilidadDocumento17 páginasAind1203 - s9 - Mercado Indicadores de Rentabilidadm.elenarodriguez.rAún no hay calificaciones

- Finanzas II ExpoDocumento20 páginasFinanzas II ExpoAllison Valery Teniente CorajeAún no hay calificaciones

- IndicadoresDocumento22 páginasIndicadoresPablo RivasAún no hay calificaciones

- PPT14Documento46 páginasPPT14Deysy ReyesAún no hay calificaciones

- 1-Sesión 15-Evaluación VAN y TIRDocumento46 páginas1-Sesión 15-Evaluación VAN y TIRNilton ChepeAún no hay calificaciones

- Cómo Calcular VAN y TIR en ExcelDocumento13 páginasCómo Calcular VAN y TIR en ExcelMarito Huamani HuamanAún no hay calificaciones

- Van y TirDocumento5 páginasVan y TirJuanita Mendoza JaraAún no hay calificaciones

- Van y TirDocumento5 páginasVan y TirJuanita Mendoza JaraAún no hay calificaciones

- Estudio Económico para Cambio Tarifario para Empresa AndesDocumento19 páginasEstudio Económico para Cambio Tarifario para Empresa AndesFrancisco GalleguillosAún no hay calificaciones

- Van, Tir y PriDocumento6 páginasVan, Tir y PriCarlos_Villa_9495Aún no hay calificaciones

- Ahorro de EnergiaDocumento2 páginasAhorro de Energialuis gomez vicenteAún no hay calificaciones

- Evaluacion de Proyectos de Inversion-ResolverDocumento7 páginasEvaluacion de Proyectos de Inversion-ResolverEdilin HUAYNALAYA URETAAún no hay calificaciones

- Tecnicas de Evaluacion. Grupo 9Documento37 páginasTecnicas de Evaluacion. Grupo 9Gabriel BustosAún no hay calificaciones

- 08 Indicadores Financieros Detallado Parte 2Documento12 páginas08 Indicadores Financieros Detallado Parte 2Hector Calderon UrquisoAún no hay calificaciones

- Unidad 2 Ingeniería EconómicaDocumento33 páginasUnidad 2 Ingeniería Económicagaryburul50% (2)

- Leccion 8 - Eval ProyectosDocumento11 páginasLeccion 8 - Eval ProyectosLuceroAún no hay calificaciones

- Resumen Capitulo 10 Libro (Evaluación de Proyectos de Inversión. Van y Tir) - Contenido Teórico 1º ParcialDocumento5 páginasResumen Capitulo 10 Libro (Evaluación de Proyectos de Inversión. Van y Tir) - Contenido Teórico 1º ParcialAgustin RadureauAún no hay calificaciones

- Capitulo 15 PEPDocumento7 páginasCapitulo 15 PEPAnonymous JyX2iCqf8OAún no hay calificaciones

- Evaluación de Proyectos Mba Viña Del Mar 2023Documento22 páginasEvaluación de Proyectos Mba Viña Del Mar 2023Jesicca GaeteAún no hay calificaciones

- Evaulacion Economica de Proy de Ahorro de EnergiaDocumento25 páginasEvaulacion Economica de Proy de Ahorro de EnergiaAdolfo Abreu BarriosAún no hay calificaciones

- Unidad 2 Ingenieria EconomicaDocumento33 páginasUnidad 2 Ingenieria Economicaivan lopezAún no hay calificaciones

- Unidad Vi Analisis e Indicadores de Inversion Van Tir y BCDocumento25 páginasUnidad Vi Analisis e Indicadores de Inversion Van Tir y BCJulio Cesar Humerez CrespoAún no hay calificaciones

- Diapositivas Planificación Financiera StartupsDocumento16 páginasDiapositivas Planificación Financiera StartupsSTEVEN VIZUETAAún no hay calificaciones

- Criterios de Evaluacin de ProyectosDocumento23 páginasCriterios de Evaluacin de ProyectosKJ79100% (3)

- Van y TirDocumento8 páginasVan y TirFabian AranaAún no hay calificaciones

- FyEPI 01T-Valor Actual Neto y Relación BeneficioCosto EjerciciosDocumento43 páginasFyEPI 01T-Valor Actual Neto y Relación BeneficioCosto Ejerciciosfreddy cabezasAún no hay calificaciones

- 2.7 Metodos para La Evaluacion de ProyectosDocumento6 páginas2.7 Metodos para La Evaluacion de Proyectos4681007006100% (1)

- Análisis de proyectos de inversión mediante indicadores financieros TIR, VPN y relación B/CDocumento6 páginasAnálisis de proyectos de inversión mediante indicadores financieros TIR, VPN y relación B/CMathias Arevalo FloresAún no hay calificaciones

- Evaluacion Privada de ProyectosDocumento68 páginasEvaluacion Privada de ProyectosJorge Luis PomachaguaAún no hay calificaciones

- 7° Parte Construcción de Flujos de CajaDocumento11 páginas7° Parte Construcción de Flujos de CajaCamilo Sepúlveda Riquelme100% (1)

- 16 Gestión FinancieraDocumento48 páginas16 Gestión FinancieraMauricio Fabian Huinao CarrascoAún no hay calificaciones

- Criterios de Evaluación de ProyectosDocumento27 páginasCriterios de Evaluación de ProyectosdorzuohansAún no hay calificaciones

- Capitulo Ix Criterios de Evaluacion de ProyectosDocumento8 páginasCapitulo Ix Criterios de Evaluacion de ProyectosDaniela ReinosoAún no hay calificaciones

- Unidad 6 Estrategias FinancierasDocumento14 páginasUnidad 6 Estrategias FinancierasKatherin TibanaAún no hay calificaciones

- Presentación U2Documento32 páginasPresentación U2wuilbertlandaAún no hay calificaciones

- Tasa Interna de RetornoDocumento8 páginasTasa Interna de RetornoLuis Arpi ChoqueAún no hay calificaciones

- Título:: Evaluación de Proyectos de Inversión AgropecuariosDocumento53 páginasTítulo:: Evaluación de Proyectos de Inversión Agropecuariosjavier torresAún no hay calificaciones

- Ingeco Sem14Documento21 páginasIngeco Sem14LuisSalvador1987Aún no hay calificaciones

- Unidad 2 Ingenieria EconomicaDocumento33 páginasUnidad 2 Ingenieria EconomicaAntonio HernandezAún no hay calificaciones

- Decisiones de InversiónDocumento32 páginasDecisiones de InversiónNico BaldovinoAún no hay calificaciones

- Tarea de VAN Y TIRDocumento6 páginasTarea de VAN Y TIRCSalazarCrispinAún no hay calificaciones

- Trabajo Analisis Del Valor PresenteDocumento21 páginasTrabajo Analisis Del Valor Presentevictor gomez100% (1)

- Presupuesto, Como Hacer Un PresupuestoDocumento28 páginasPresupuesto, Como Hacer Un PresupuestoCaleb RiosAún no hay calificaciones

- El Valor Actual Neto (Van) : Caso PracticoDocumento4 páginasEl Valor Actual Neto (Van) : Caso PracticoRobert Krlos Rojas PorrasAún no hay calificaciones

- Métodos financieros para evaluar proyectos de inversiónDocumento11 páginasMétodos financieros para evaluar proyectos de inversiónDaniel G Solano TorresAún no hay calificaciones

- Formulario Inversion y Finanziacion.Documento23 páginasFormulario Inversion y Finanziacion.Cristina NunesAún no hay calificaciones

- Van-Tir - CaueDocumento20 páginasVan-Tir - CaueDavid Vásquez GonzálesAún no hay calificaciones

- Unidad #7 Evaluación y Selección de Proyectos de InversiónDocumento51 páginasUnidad #7 Evaluación y Selección de Proyectos de InversiónEilen M.Aún no hay calificaciones

- Finanzas Corporativas Aplicadas. ¿Cuánto vale una empresa?De EverandFinanzas Corporativas Aplicadas. ¿Cuánto vale una empresa?Calificación: 4 de 5 estrellas4/5 (10)

- Resumen de Ratios clave para la dirección de empresas de Ciaran WalshDe EverandResumen de Ratios clave para la dirección de empresas de Ciaran WalshAún no hay calificaciones

- AUTOCONOCIMIENTODocumento1 páginaAUTOCONOCIMIENTOKELVIN MUNDACA FLORESAún no hay calificaciones

- 06 Ciclo - Esquema de Propuesta FinancieraDocumento1 página06 Ciclo - Esquema de Propuesta FinancieraAngella CoveñasAún no hay calificaciones

- Rúbrica - CASOS PRÁCTICOSDocumento1 páginaRúbrica - CASOS PRÁCTICOSYordi Armando Farro RetoAún no hay calificaciones

- Sesión 15Documento11 páginasSesión 15KELVIN MUNDACA FLORESAún no hay calificaciones

- Bolsa de ValoresDocumento21 páginasBolsa de ValoresKELVIN MUNDACA FLORESAún no hay calificaciones

- Derecho Penal en El Imperio IncaDocumento17 páginasDerecho Penal en El Imperio IncaKELVIN MUNDACA FLORESAún no hay calificaciones

- Sesión 12Documento15 páginasSesión 12KELVIN MUNDACA FLORESAún no hay calificaciones

- S.03 Control Interno GerencialDocumento60 páginasS.03 Control Interno GerencialKELVIN MUNDACA FLORESAún no hay calificaciones

- Derechopenalinca 150823050218 Lva1 App6891Documento16 páginasDerechopenalinca 150823050218 Lva1 App6891KELVIN MUNDACA FLORESAún no hay calificaciones

- Sesion 14 de AgrariaDocumento36 páginasSesion 14 de AgrariaKELVIN MUNDACA FLORESAún no hay calificaciones

- Politicas Mes ExposionDocumento35 páginasPoliticas Mes ExposionKELVIN MUNDACA FLORESAún no hay calificaciones

- Sesion 02-CiiiDocumento21 páginasSesion 02-CiiiKELVIN MUNDACA FLORESAún no hay calificaciones

- Bravo Basaldua Roque Propuesta LimaDocumento249 páginasBravo Basaldua Roque Propuesta LimaKELVIN MUNDACA FLORESAún no hay calificaciones

- Sesion 13 de ServiciosDocumento10 páginasSesion 13 de ServiciosKELVIN MUNDACA FLORESAún no hay calificaciones

- La Criminalistica HoyDocumento6 páginasLa Criminalistica HoyKELVIN MUNDACA FLORESAún no hay calificaciones

- Cuáles Son Las Características de Las Empresas de Tipo ServiciosDocumento1 páginaCuáles Son Las Características de Las Empresas de Tipo ServiciosKELVIN MUNDACA FLORESAún no hay calificaciones

- PSICOLOGÍA CRIMINAL Y PERFILES DELINCUENCIALESDocumento18 páginasPSICOLOGÍA CRIMINAL Y PERFILES DELINCUENCIALESricadoelectronAún no hay calificaciones

- Sesion 04-CiiiDocumento40 páginasSesion 04-CiiiKELVIN MUNDACA FLORESAún no hay calificaciones

- Sesion 1 Aspectos Contables de La EmpresaDocumento12 páginasSesion 1 Aspectos Contables de La EmpresaKELVIN MUNDACA FLORESAún no hay calificaciones

- EIRL: Empresa Individual de Responsabilidad Limitada, características y constituciónDocumento1 páginaEIRL: Empresa Individual de Responsabilidad Limitada, características y constituciónKELVIN MUNDACA FLORESAún no hay calificaciones

- Grupo 02 InecuacionesDocumento28 páginasGrupo 02 InecuacionesKELVIN MUNDACA FLORESAún no hay calificaciones

- Estructura Informe AcadémicoDocumento7 páginasEstructura Informe AcadémicoKELVIN MUNDACA FLORESAún no hay calificaciones

- Sesion 06-CiiiDocumento22 páginasSesion 06-CiiiKELVIN MUNDACA FLORESAún no hay calificaciones

- Escuela Contabilidad: Prácticas Hoja TrabajoDocumento3 páginasEscuela Contabilidad: Prácticas Hoja TrabajoKELVIN MUNDACA FLORESAún no hay calificaciones

- Libre ComercioDocumento7 páginasLibre ComercioKELVIN MUNDACA FLORESAún no hay calificaciones

- Ppt-Comercio IntlDocumento10 páginasPpt-Comercio IntlKELVIN MUNDACA FLORESAún no hay calificaciones

- Valor del dinero en el tiempo: conceptos clave del interés compuesto y el valor futuro y presenteDocumento9 páginasValor del dinero en el tiempo: conceptos clave del interés compuesto y el valor futuro y presenteKELVIN MUNDACA FLORESAún no hay calificaciones

- 11 DepreciaciónDocumento23 páginas11 DepreciaciónKELVIN MUNDACA FLORESAún no hay calificaciones

- Tema 14Documento34 páginasTema 14KELVIN MUNDACA FLORESAún no hay calificaciones

- Valor del dinero en el tiempoDocumento30 páginasValor del dinero en el tiempoKELVIN MUNDACA FLORESAún no hay calificaciones

- TI MecanosaDocumento10 páginasTI MecanosaGustavo Montecinos CorreaAún no hay calificaciones

- Modelo de Presentacion EmpresarialDocumento41 páginasModelo de Presentacion EmpresarialأدريانرودريجيزAún no hay calificaciones

- Ejercicio 18jun23 Determinacion y Prorrateo de GtosDocumento7 páginasEjercicio 18jun23 Determinacion y Prorrateo de GtosNoemi CoatzozonAún no hay calificaciones

- Espacio Food & Service: 25.000 m2 de Exhibición Con Lo Más Innovador de La Industria AlimentariaDocumento16 páginasEspacio Food & Service: 25.000 m2 de Exhibición Con Lo Más Innovador de La Industria AlimentariaSaraithAún no hay calificaciones

- Bancos-Universales de VenezuelaDocumento49 páginasBancos-Universales de VenezuelaVanessa MascareñoAún no hay calificaciones

- Reglamento de Imagen Urbana Del Centro Historico de La Ciudad de ChetDocumento22 páginasReglamento de Imagen Urbana Del Centro Historico de La Ciudad de ChetIvan StarkAún no hay calificaciones

- OSINERGMIN marco normativo reguladorDocumento164 páginasOSINERGMIN marco normativo reguladorJose Augusto Salazar SanchezAún no hay calificaciones

- Ejercicio 6Documento32 páginasEjercicio 6Ztremix DARKAún no hay calificaciones

- Cuestionario Guía 5Documento5 páginasCuestionario Guía 5Liliana CarreñoAún no hay calificaciones

- CASO QUALA Por Diana PiñerosDocumento10 páginasCASO QUALA Por Diana PiñerosDiana Alejandra Piñeros LópezAún no hay calificaciones

- Carta Powwi Plus CoDocumento2 páginasCarta Powwi Plus CoDiomer Her-dezAún no hay calificaciones

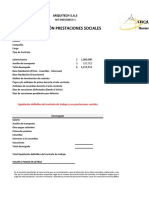

- Formato Liquidación EmpleadosDocumento4 páginasFormato Liquidación EmpleadosLiliana PerdomoAún no hay calificaciones

- Señor (A)Documento2 páginasSeñor (A)Valentina SotoAún no hay calificaciones

- Demanda Ejecutiva T. Iv.Documento3 páginasDemanda Ejecutiva T. Iv.Alonso Serrano BenitezAún no hay calificaciones

- M-A-02 Manual de Inducción Gestión de Talento Humano V2Documento7 páginasM-A-02 Manual de Inducción Gestión de Talento Humano V2LIZET TELLEZAún no hay calificaciones

- Diagnóstico AmbientalDocumento21 páginasDiagnóstico AmbientalLourdes LezamaAún no hay calificaciones

- Julca Barreto, Esther AdelinaDocumento153 páginasJulca Barreto, Esther AdelinaEsme RojasAún no hay calificaciones

- Informe Personas Defensoras Ambientales (2019-2020)Documento31 páginasInforme Personas Defensoras Ambientales (2019-2020)MXAún no hay calificaciones

- Presentacion de InventariosDocumento11 páginasPresentacion de Inventariosegiron DHV Consultans HondurasAún no hay calificaciones

- Contabilidad (Version 1)Documento8 páginasContabilidad (Version 1)valentina uribeAún no hay calificaciones

- Plan Maestro Logistico - Actividad de Aprendizaje 5Documento7 páginasPlan Maestro Logistico - Actividad de Aprendizaje 5Zecrag ZeugirdorAún no hay calificaciones

- Gestión requisitos ambientales proyectosDocumento206 páginasGestión requisitos ambientales proyectospaulo_rieloffAún no hay calificaciones

- Unidad I, Parte 5, Cultura, Estilo de Administración y Sistemas Comerciales Marketing InternacionalDocumento30 páginasUnidad I, Parte 5, Cultura, Estilo de Administración y Sistemas Comerciales Marketing InternacionalStefanny GaloAún no hay calificaciones

- ANTOLOGÍADocumento68 páginasANTOLOGÍAANGEL DE JESUS NURICUMBO FLORESAún no hay calificaciones

- FORMATO HERRAMIENTA PAMEC v02 - 2023.xlsm - CronogramaDocumento1 páginaFORMATO HERRAMIENTA PAMEC v02 - 2023.xlsm - CronogramaCalidad Patricia de LaValleAún no hay calificaciones

- Ejercicios Unidad 3 EconomíaDocumento4 páginasEjercicios Unidad 3 EconomíaDaniel RequenaAún no hay calificaciones

- Informe de Estados Financieros AuditadosDocumento2 páginasInforme de Estados Financieros AuditadosSTALIN PAVASAún no hay calificaciones