También podría gustarte

- Fundamentos de Auditoria Control Interno EscscontaDocumento5 páginasFundamentos de Auditoria Control Interno EscscontaLaura PembertyAún no hay calificaciones

- Gestión económico-financiera básica de la actividad de ventas e intermediación comercial. COMT0411De EverandGestión económico-financiera básica de la actividad de ventas e intermediación comercial. COMT0411Aún no hay calificaciones

- contabilidadII Tarea#4Documento7 páginascontabilidadII Tarea#4Banelys Montero100% (1)

- Mapa ConceptualDocumento1 páginaMapa ConceptualFernanda ChavesAún no hay calificaciones

- Mapa ConceltualDocumento1 páginaMapa ConceltualHailanecy Pinto AlmazánAún no hay calificaciones

- Cuadro Comparativo Auditoria Financiera Vs GubernaentalDocumento4 páginasCuadro Comparativo Auditoria Financiera Vs Gubernaentalvaleria201922031Aún no hay calificaciones

- Contabilidad 4Documento18 páginasContabilidad 4Yanina Luna OgandoAún no hay calificaciones

- Semana 4-CostosDocumento19 páginasSemana 4-CostosDercy Navarro PerezAún no hay calificaciones

- Mapa Auditoria 1Documento1 páginaMapa Auditoria 1Dulce FloresAún no hay calificaciones

- Contabilidad Administrativa y FinancieraDocumento3 páginasContabilidad Administrativa y FinancieraJennifer AcostaAún no hay calificaciones

- Mapa Conceptual Del ControlDocumento1 páginaMapa Conceptual Del ControlYorvit AckermanAún no hay calificaciones

- Conceptualización Control InternoDocumento5 páginasConceptualización Control InternoNicky IlbesAún no hay calificaciones

- Auditoria IntegralDocumento2 páginasAuditoria IntegralEsther CruzAún no hay calificaciones

- Control GestionDocumento24 páginasControl GestionNadiaCastilloAún no hay calificaciones

- Elementos Control InternoDocumento6 páginasElementos Control InternoJorge ChavezAún no hay calificaciones

- Control InternoDocumento5 páginasControl Internonancy gonzalezAún no hay calificaciones

- Mapa Conceptual Auditoria Eje 1Documento1 páginaMapa Conceptual Auditoria Eje 1Mildreth Abuabara FernandezAún no hay calificaciones

- Grpo 4Documento5 páginasGrpo 4Carlos Cadillo QuitoAún no hay calificaciones

- 6 - Tipos de AuditoríasDocumento1 página6 - Tipos de AuditoríasShary NuñezAún no hay calificaciones

- Particularidades de La Contabilidad Administrativa: ObjetivoDocumento2 páginasParticularidades de La Contabilidad Administrativa: ObjetivoAna ArAún no hay calificaciones

- Sistema de Control Por Areas de ResponsabilidadDocumento21 páginasSistema de Control Por Areas de ResponsabilidadFELIX EDUARDO RENTERIA TERANAún no hay calificaciones

- Yasna Reygadas Tarea S5 Control de GestiónDocumento10 páginasYasna Reygadas Tarea S5 Control de GestiónyasnaAún no hay calificaciones

- Fundamentos de Auditoria Control Interno EscscontaDocumento5 páginasFundamentos de Auditoria Control Interno EscscontaWilliams Sicà ZaratèAún no hay calificaciones

- Control InternoDocumento1 páginaControl InternoPAOLA ANDREA GALVEZ CORDOBAAún no hay calificaciones

- Características-Y - Eementos-De-La-AuditoríaDocumento3 páginasCaracterísticas-Y - Eementos-De-La-AuditoríaEve RodriguezAún no hay calificaciones

- Mapa AmorDocumento4 páginasMapa AmorSergio AnguloAún no hay calificaciones

- A - 1SPGR Mapa ConceptualDocumento4 páginasA - 1SPGR Mapa ConceptualStephany Paola GarciaAún no hay calificaciones

- Seminario de Auditoria Unidad 2Documento12 páginasSeminario de Auditoria Unidad 2veronicaAún no hay calificaciones

- Cuadro Comparativo Funciones Del Administrador FinancieroDocumento3 páginasCuadro Comparativo Funciones Del Administrador FinancieroAriana GinethAún no hay calificaciones

- Actividad de Aprendizaje 29-11-23Documento6 páginasActividad de Aprendizaje 29-11-23Patricia FariasAún no hay calificaciones

- Tipos de ContabilidadDocumento2 páginasTipos de ContabilidadanaktrujillorAún no hay calificaciones

- (PDF) Cuadro Comparativo Tipos de Contabilidad - CompressDocumento1 página(PDF) Cuadro Comparativo Tipos de Contabilidad - CompressLuis Karim Franco sol100% (1)

- Control Interno-Organizacion ContableDocumento5 páginasControl Interno-Organizacion ContableLuis ReyesAún no hay calificaciones

- Mapa Conceptual de Los Objetivos de La Contabilidad Administrativa, Nelson Fernando Bautista, 118140071Documento3 páginasMapa Conceptual de Los Objetivos de La Contabilidad Administrativa, Nelson Fernando Bautista, 118140071Fernando Maxwell BarahonaAún no hay calificaciones

- Foro AuditoriaDocumento3 páginasForo AuditoriaKaren SierraAún no hay calificaciones

- Cuadro Comparativo-Modalidades de AuditoriaDocumento1 páginaCuadro Comparativo-Modalidades de AuditoriaClaudia Guzmán Prieto75% (4)

- Auditoria 1Documento6 páginasAuditoria 1britannik andrea muñoz vasquezAún no hay calificaciones

- Gcco U1 A2 LelcDocumento4 páginasGcco U1 A2 Lelclesley lozanoAún no hay calificaciones

- Contabilidad Tarea 4Documento8 páginasContabilidad Tarea 4clemente jesusAún no hay calificaciones

- Contabilidad AdministrativaDocumento1 páginaContabilidad AdministrativaEnrique SánchezAún no hay calificaciones

- Mapa Conceptual TIPOS DE CONTABILIDADDocumento2 páginasMapa Conceptual TIPOS DE CONTABILIDADSARAHI JIMENEZ JIMENEZAún no hay calificaciones

- Evidencia 1 - Control InternoDocumento6 páginasEvidencia 1 - Control InternoMelissa CastañedaAún no hay calificaciones

- Diferencias Auditoría de GestiónDocumento2 páginasDiferencias Auditoría de GestiónJenny Peralta100% (1)

- Tarea 1 AuditoriaDocumento6 páginasTarea 1 AuditoriaoliviaAún no hay calificaciones

- Trabajo de Contabilidad IDocumento3 páginasTrabajo de Contabilidad IKathya S. Rodriguez100% (1)

- Mapa MentalDocumento2 páginasMapa Mentalliceth marcela garcia baños100% (1)

- Nia 300 Mapa ConceptualDocumento1 páginaNia 300 Mapa ConceptualCeleste100% (1)

- Nia 300 Mapa ConceptualDocumento1 páginaNia 300 Mapa ConceptualCeleste100% (2)

- Mapa ConceptualDocumento1 páginaMapa Conceptualvivian100% (3)

- A9 Sist Admon y Control Cuadro Sinoptico PDFDocumento3 páginasA9 Sist Admon y Control Cuadro Sinoptico PDFJose Antonio Hernandez FloresAún no hay calificaciones

- Infografia de BeneficiosDocumento1 páginaInfografia de BeneficiosYoenny Bravo MendezAún no hay calificaciones

- Contabilidad Administrativa y FinancieraDocumento4 páginasContabilidad Administrativa y FinancieraMaryi Paola Noriega EsterlingAún no hay calificaciones

- M18 U1 A1 ModificadoDocumento6 páginasM18 U1 A1 ModificadoElizabeth ZarautAún no hay calificaciones

- M18 - U1 - A1 ModificadoDocumento6 páginasM18 - U1 - A1 ModificadoElizabeth ZarautAún no hay calificaciones

- Características y Elementos Del AuditorDocumento6 páginasCaracterísticas y Elementos Del Auditorangelica cruz perezAún no hay calificaciones

- Evidencia 1Documento14 páginasEvidencia 1Ricky GonzalezAún no hay calificaciones

- Mapa Conceptual Auditoria IntegralDocumento6 páginasMapa Conceptual Auditoria IntegralViviana AlvarezAún no hay calificaciones

- Auditoria FinancieraDocumento4 páginasAuditoria FinancieraSharon Dahyanna Balderrama TapiaAún no hay calificaciones

- M3 U3 A2 JAPR CuadrocomparativoDocumento4 páginasM3 U3 A2 JAPR CuadrocomparativoJacqueline RenedaAún no hay calificaciones

- Actividad 2 Flujograma Proceso de Recepcion de Recursos Capital de TrabajoDocumento6 páginasActividad 2 Flujograma Proceso de Recepcion de Recursos Capital de TrabajoZulayda MuñozAún no hay calificaciones

- Cuadro Comparativo Diferencias Adm. de Efectivo y Control de Efectivo Asignacion 02Documento2 páginasCuadro Comparativo Diferencias Adm. de Efectivo y Control de Efectivo Asignacion 02Zulayda MuñozAún no hay calificaciones

- Pasos para Crear Una EmpresaDocumento18 páginasPasos para Crear Una EmpresaZulayda MuñozAún no hay calificaciones

- Actividad 3 Cuadro Comparativo Estados FinancierosDocumento4 páginasActividad 3 Cuadro Comparativo Estados FinancierosZulayda MuñozAún no hay calificaciones

- Interpretacion de Control de Efectivo Asignacion 01Documento2 páginasInterpretacion de Control de Efectivo Asignacion 01Zulayda MuñozAún no hay calificaciones

- Portafolio Digital Sistema Financiero VenenzolanoDocumento3 páginasPortafolio Digital Sistema Financiero VenenzolanoZulayda MuñozAún no hay calificaciones

- Actividad 2 Flujograma Proceso de Recepcion de Recursos Capital de TrabajoDocumento6 páginasActividad 2 Flujograma Proceso de Recepcion de Recursos Capital de TrabajoZulayda MuñozAún no hay calificaciones

- Boletín Informativo Capital de TrabajoDocumento5 páginasBoletín Informativo Capital de TrabajoZulayda MuñozAún no hay calificaciones

- Fotografia ASIGNACIÓN 8Documento7 páginasFotografia ASIGNACIÓN 8Zulayda MuñozAún no hay calificaciones

- Fotografia Examen 2Documento5 páginasFotografia Examen 2Zulayda MuñozAún no hay calificaciones

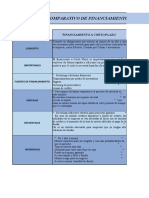

- Cuadro Comparativo Finaciamiento A Corto Plazo y Largo PlazoDocumento2 páginasCuadro Comparativo Finaciamiento A Corto Plazo y Largo PlazoZulayda MuñozAún no hay calificaciones

- Cuadro Comparativo Fianciamiento A Corto y Largo Plazo Asignacion IvDocumento2 páginasCuadro Comparativo Fianciamiento A Corto y Largo Plazo Asignacion IvZulayda MuñozAún no hay calificaciones

- Fotografia ASIGNACIÓN 7Documento2 páginasFotografia ASIGNACIÓN 7Zulayda MuñozAún no hay calificaciones

- Informe Finanzas Asignacion 04Documento16 páginasInforme Finanzas Asignacion 04Zulayda MuñozAún no hay calificaciones

- Ensayo La Metodologia Cientifica y Supuesto de Los Metodos CientificosDocumento9 páginasEnsayo La Metodologia Cientifica y Supuesto de Los Metodos CientificosZulayda MuñozAún no hay calificaciones

- AdidasDocumento1 páginaAdidasZulayda MuñozAún no hay calificaciones

- Informe Bases Teoricas y Legales de La InvestigacionDocumento9 páginasInforme Bases Teoricas y Legales de La InvestigacionZulayda MuñozAún no hay calificaciones

- Flujo de Caja ProyectadoDocumento1 páginaFlujo de Caja ProyectadoZulayda MuñozAún no hay calificaciones

- KenaiDocumento2 páginasKenaiZulayda MuñozAún no hay calificaciones

- Analisis Tendencias Del Comercio Internacional y Los Factores Que InfluyenDocumento5 páginasAnalisis Tendencias Del Comercio Internacional y Los Factores Que InfluyenZulayda MuñozAún no hay calificaciones

- Asignacion 2 Palacio Alanis (Interior Del Folleto)Documento1 páginaAsignacion 2 Palacio Alanis (Interior Del Folleto)Zulayda MuñozAún no hay calificaciones

- Stand PublicitarioDocumento3 páginasStand PublicitarioZulayda MuñozAún no hay calificaciones

- Tierra de Osos StickersDocumento1 páginaTierra de Osos StickersZulayda MuñozAún no hay calificaciones

- Asignacion-2-Palacio-Alanis (INFORMACIÓN DEL FOLLETO)Documento1 páginaAsignacion-2-Palacio-Alanis (INFORMACIÓN DEL FOLLETO)Zulayda MuñozAún no hay calificaciones

- Mapa Mental La Ciencias y Sus Principales CaracteristicasDocumento2 páginasMapa Mental La Ciencias y Sus Principales CaracteristicasZulayda Muñoz100% (1)

- Asignacion 1 Palacio AlanisDocumento15 páginasAsignacion 1 Palacio AlanisZulayda MuñozAún no hay calificaciones

- Mapa Mental Teorias de Desarrollo y Sub Desarrollo y Modelo de Ventajas CompetitivasDocumento2 páginasMapa Mental Teorias de Desarrollo y Sub Desarrollo y Modelo de Ventajas CompetitivasZulayda MuñozAún no hay calificaciones

- Presentacion Proceso Cientifico y Su ProduccionDocumento4 páginasPresentacion Proceso Cientifico y Su ProduccionZulayda MuñozAún no hay calificaciones

- Actividad 1 Iii Corte Los Nuevos Paradigmas OrganizacionalesDocumento5 páginasActividad 1 Iii Corte Los Nuevos Paradigmas OrganizacionalesZulayda MuñozAún no hay calificaciones

- Paradigmas OrganizacionalesDocumento2 páginasParadigmas OrganizacionalesZulayda MuñozAún no hay calificaciones

- Proceso Administrativo AplicadoDocumento47 páginasProceso Administrativo Aplicadokaren soyosAún no hay calificaciones

- Investigacion Individual 2Documento3 páginasInvestigacion Individual 2Christian Vinicio Hernandez FloresAún no hay calificaciones

- Hustlers University 1.0 (En Español)Documento10 páginasHustlers University 1.0 (En Español)vicente viloniAún no hay calificaciones

- Actividad 2 Auditoria Interna de Calidad NTC Iso 9001Documento10 páginasActividad 2 Auditoria Interna de Calidad NTC Iso 9001sergio espinelAún no hay calificaciones

- Direccion NormalesDocumento20 páginasDireccion Normalesfinanzas personalesAún no hay calificaciones

- Parcial No.1Documento6 páginasParcial No.1Cesar AntonioAún no hay calificaciones

- Universidad Alas Peruanas PLSN de Tesis EliDocumento50 páginasUniversidad Alas Peruanas PLSN de Tesis EliSheylla Castillo Cardenas100% (6)

- D-Mex Contrato EmergenteDocumento5 páginasD-Mex Contrato EmergenteXavierMartinez100% (1)

- Tarea 3 de Formacion y Desarrollo de DirectivosDocumento7 páginasTarea 3 de Formacion y Desarrollo de DirectivosGrisleibi Altagracia Garcia De PerezAún no hay calificaciones

- Auditoria de Mantenumiento PresentacionDocumento95 páginasAuditoria de Mantenumiento PresentacionDavid Aramayo AntezanaAún no hay calificaciones

- American CellDocumento15 páginasAmerican CellAngieFernándezAún no hay calificaciones

- Importancia y Objetivos de La Gestión de AlmacenesDocumento4 páginasImportancia y Objetivos de La Gestión de AlmacenesCF WilliamsAún no hay calificaciones

- Prueba Consumo y Calidad de VidaDocumento2 páginasPrueba Consumo y Calidad de VidaUn Cine Bajo la influenciaAún no hay calificaciones

- Plan Legal y AmbientalDocumento5 páginasPlan Legal y AmbientalJefferson Erney PiandaAún no hay calificaciones

- SocualayaSonccoSuclupe C1Documento9 páginasSocualayaSonccoSuclupe C1GREYSI ANYELA SUCLUPE FLORES100% (1)

- Manual de Funciones de ExitoDocumento20 páginasManual de Funciones de ExitoDennis Heredia75% (8)

- Clase 7 (08-07-23)Documento68 páginasClase 7 (08-07-23)Ignacio rushedAún no hay calificaciones

- AIPSA-Memoria 2021-RevDocumento37 páginasAIPSA-Memoria 2021-RevNATALI GABRIELA BAZAN POLOAún no hay calificaciones

- He Tomado La Decisión de FranquiciarDocumento14 páginasHe Tomado La Decisión de FranquiciarAndrea OrtizAún no hay calificaciones

- Actividad 2Documento2 páginasActividad 2DANIELAAún no hay calificaciones

- Guia Tareas Academicas Grupales - Gestión de La Innovación - 201902Documento21 páginasGuia Tareas Academicas Grupales - Gestión de La Innovación - 201902Diego VidalAún no hay calificaciones

- Unidad 3 Tarea 4 Calidaddevida ActividadindividualDocumento6 páginasUnidad 3 Tarea 4 Calidaddevida ActividadindividualMónica CamelónAún no hay calificaciones

- Triptico PECv2 PDFDocumento2 páginasTriptico PECv2 PDFNelson Cuevas AvendanoAún no hay calificaciones

- Contabilidad en GuatemalaDocumento5 páginasContabilidad en GuatemalaBybol BybolAún no hay calificaciones

- Los Recursos Humanos en Hewlett-Packard (A) : R Ev. 1 N Ovi em B Re, 19 95Documento31 páginasLos Recursos Humanos en Hewlett-Packard (A) : R Ev. 1 N Ovi em B Re, 19 95Dinora SanchezAún no hay calificaciones

- La Empresa y Su Orientacion A La MercadotecniaDocumento3 páginasLa Empresa y Su Orientacion A La MercadotecniaJesús Américo QuezadaAún no hay calificaciones

- Modelo Merchandising para Farmacias PDFDocumento7 páginasModelo Merchandising para Farmacias PDFCamy Zúñiga E.100% (1)

- Grupo Loewe (A) ¿Nuevo Modelo de Negocio Industrial y Apuesta Por El Lean ManagementDocumento12 páginasGrupo Loewe (A) ¿Nuevo Modelo de Negocio Industrial y Apuesta Por El Lean ManagementJimmy John Barco Labajos100% (1)

- Sesión Semana 3 - Exp 7 - CC - SS 5°Documento6 páginasSesión Semana 3 - Exp 7 - CC - SS 5°gabriel cavallero galloAún no hay calificaciones

- Ejercicios FinancieraDocumento3 páginasEjercicios FinancieraJonathan Andrés VásquezAún no hay calificaciones

- El trading de opciones de una forma sencilla: La guía introductoria al trading de opciones y a las principales estrategias de beneficios.De EverandEl trading de opciones de una forma sencilla: La guía introductoria al trading de opciones y a las principales estrategias de beneficios.Calificación: 5 de 5 estrellas5/5 (1)

- Cómo empezar un negocio de Trading con $500De EverandCómo empezar un negocio de Trading con $500Calificación: 4.5 de 5 estrellas4.5/5 (31)

- EL MARKETING DE MANERA SENCILLA. La guía práctica sobre las estrategias básicas de mercadotecnia profesional y orientación comercialDe EverandEL MARKETING DE MANERA SENCILLA. La guía práctica sobre las estrategias básicas de mercadotecnia profesional y orientación comercialCalificación: 4.5 de 5 estrellas4.5/5 (7)

- Y tú, ¿qué marca eres? 14 claves para gestionar tu reputación personalDe EverandY tú, ¿qué marca eres? 14 claves para gestionar tu reputación personalCalificación: 4 de 5 estrellas4/5 (5)

- Marketing gastronómico: La diferencia entre triunfar y fracasarDe EverandMarketing gastronómico: La diferencia entre triunfar y fracasarCalificación: 5 de 5 estrellas5/5 (2)

- EL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.De EverandEL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.Calificación: 4 de 5 estrellas4/5 (51)

- Scaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoDe EverandScaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoCalificación: 4.5 de 5 estrellas4.5/5 (10)

- UF0519 - Gestión auxiliar de documentación económico-administrativa y comercialDe EverandUF0519 - Gestión auxiliar de documentación económico-administrativa y comercialAún no hay calificaciones

- Gestión del puesto y evaluación del desempeñoDe EverandGestión del puesto y evaluación del desempeñoCalificación: 5 de 5 estrellas5/5 (2)

- Maestría en Inversión en la Bolsa & Opciones de Trading 2020: La guía completa para generar ingresos pasivos en línea, invirtiendo en Acciones, Futuros y Forex. Retirarse millonarioDe EverandMaestría en Inversión en la Bolsa & Opciones de Trading 2020: La guía completa para generar ingresos pasivos en línea, invirtiendo en Acciones, Futuros y Forex. Retirarse millonarioCalificación: 5 de 5 estrellas5/5 (1)

- Conquista de las Redes Sociales: 201 Consejos para Marketeros y Emprendedores DigitalesDe EverandConquista de las Redes Sociales: 201 Consejos para Marketeros y Emprendedores DigitalesCalificación: 4.5 de 5 estrellas4.5/5 (2)

- UF1883 - Instalación de sistemas ERP-CRMDe EverandUF1883 - Instalación de sistemas ERP-CRMAún no hay calificaciones

- El Gestor Inmobiliario: Fundamentos Teóricos. Segunda edición aumentada y corregida.De EverandEl Gestor Inmobiliario: Fundamentos Teóricos. Segunda edición aumentada y corregida.Calificación: 5 de 5 estrellas5/5 (5)

- El Mom Test: Cómo Mantener Conversaciones con tus Clientes y Validar tu Idea de Negocio Cuando Todos te MientenDe EverandEl Mom Test: Cómo Mantener Conversaciones con tus Clientes y Validar tu Idea de Negocio Cuando Todos te MientenCalificación: 5 de 5 estrellas5/5 (8)

- Adiós a tus Deudas: Descubre cómo salir permanentemente de tus deudas sin necesidad de ganar más o morir en el intentoDe EverandAdiós a tus Deudas: Descubre cómo salir permanentemente de tus deudas sin necesidad de ganar más o morir en el intentoCalificación: 4.5 de 5 estrellas4.5/5 (6)

- Sistema de gestión lean para principiantes: Fundamentos del sistema de gestión lean para pequeñas y medianas empresas - con muchos ejemplos prácticosDe EverandSistema de gestión lean para principiantes: Fundamentos del sistema de gestión lean para pequeñas y medianas empresas - con muchos ejemplos prácticosCalificación: 4 de 5 estrellas4/5 (16)

- Mejoramiento de la calidad. Un enfoque a serviciosDe EverandMejoramiento de la calidad. Un enfoque a serviciosCalificación: 4.5 de 5 estrellas4.5/5 (7)

- Administración financiera del circulanteDe EverandAdministración financiera del circulanteCalificación: 4.5 de 5 estrellas4.5/5 (5)

- Planeación estratégica. Fundamentos y casosDe EverandPlaneación estratégica. Fundamentos y casosCalificación: 4.5 de 5 estrellas4.5/5 (23)

- Yo también puedo emprender: ¿Por qué quedarse con la idea si puedes hacerla realidad?De EverandYo también puedo emprender: ¿Por qué quedarse con la idea si puedes hacerla realidad?Calificación: 5 de 5 estrellas5/5 (1)

- Los secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaDe EverandLos secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaCalificación: 4.5 de 5 estrellas4.5/5 (814)

- Comunicación empresarial y atención al cliente (GRADO MEDIO): Emprendimiento y emprendedoresDe EverandComunicación empresarial y atención al cliente (GRADO MEDIO): Emprendimiento y emprendedoresAún no hay calificaciones

- Negocios: Ingresos Pasivos: Paso a paso para crear empresas que generen ingresos pasivosDe EverandNegocios: Ingresos Pasivos: Paso a paso para crear empresas que generen ingresos pasivosCalificación: 4 de 5 estrellas4/5 (12)

- Métodos de compensación basados en competencias: 3ª edición revisada y aumentadaDe EverandMétodos de compensación basados en competencias: 3ª edición revisada y aumentadaAún no hay calificaciones