También podría gustarte

- Contratos Bancarios PDFDocumento42 páginasContratos Bancarios PDFLLLLLLAún no hay calificaciones

- Bancos PDFDocumento127 páginasBancos PDFGuerrera Solitaria100% (1)

- Cumplimiento de Las Obligaciones PDFDocumento37 páginasCumplimiento de Las Obligaciones PDFGlenda Perdomo100% (1)

- Cumplimiento de Las Obligaciones PDFDocumento37 páginasCumplimiento de Las Obligaciones PDFGlenda Perdomo100% (1)

- Prontuario Contratos Bancarios GuatemalaDocumento32 páginasProntuario Contratos Bancarios GuatemalaAnny Fer100% (4)

- Ensayo GB Operaciones BancariasDocumento15 páginasEnsayo GB Operaciones BancariasBRYANS TREJO TICONAAún no hay calificaciones

- Banca de Desarrollo y Banca Mutiple Tipos de Operaciones. Andres Zavala CruzDocumento31 páginasBanca de Desarrollo y Banca Mutiple Tipos de Operaciones. Andres Zavala CruzAndres Zavala100% (1)

- Escritura Traslativa de DominioDocumento8 páginasEscritura Traslativa de DominioGlenda Perdomo100% (2)

- Semejanzas y Diferenciaciã - N Entre Contrataciã - N Civil y Contrataciã - N MercantilDocumento4 páginasSemejanzas y Diferenciaciã - N Entre Contrataciã - N Civil y Contrataciã - N MercantilGlenda Perdomo100% (1)

- Operaciones Bancarias Activas Pasivas y NeutrasDocumento5 páginasOperaciones Bancarias Activas Pasivas y NeutrasJorge J Reyes50% (2)

- Practica de Moneda y Banca Bancos 1Documento5 páginasPractica de Moneda y Banca Bancos 1Alan CastellanosAún no hay calificaciones

- Ejemplo Audiencia de Remate Sin PostorDocumento2 páginasEjemplo Audiencia de Remate Sin PostorGlenda PerdomoAún no hay calificaciones

- Derecho Bancario - 1 ParcialDocumento12 páginasDerecho Bancario - 1 ParcialCristianandresariasAún no hay calificaciones

- Operaciones de Credito BancariasDocumento12 páginasOperaciones de Credito BancariasIsaias Gómez MorenoAún no hay calificaciones

- Articulo de Las Operaciones FinancierasDocumento15 páginasArticulo de Las Operaciones FinancierasDanna FloresAún no hay calificaciones

- Grupo JaisonDocumento15 páginasGrupo JaisonELIZABETH DE LOS ANGELES REYES PORRASAún no hay calificaciones

- Operaciones FionancierasDocumento33 páginasOperaciones FionancierasCarla Loli CadilloAún no hay calificaciones

- Operaciones de CreditoDocumento4 páginasOperaciones de CreditomanuelAún no hay calificaciones

- Operaciones Bancarias PasivasDocumento4 páginasOperaciones Bancarias Pasivasyohana G.Aún no hay calificaciones

- Tema Operaciones y Contratos Bancarios PDFDocumento8 páginasTema Operaciones y Contratos Bancarios PDFGerman Gutierrez Mamani100% (1)

- Qué Se Entiende Por Sistema Financiero Glosario Profesor DarisDocumento4 páginasQué Se Entiende Por Sistema Financiero Glosario Profesor DarisEvelyn VarelaAún no hay calificaciones

- Administracion Bancaria (Resumen)Documento15 páginasAdministracion Bancaria (Resumen)Johkayra ArrendellAún no hay calificaciones

- Curso Derecho Financiero Unidad 2 Clase 4 Derecho BancarioDocumento14 páginasCurso Derecho Financiero Unidad 2 Clase 4 Derecho BancarioCarolina PinoAún no hay calificaciones

- Operaciones - de - Credito. 1908Documento53 páginasOperaciones - de - Credito. 1908Hector López cantoralAún no hay calificaciones

- Actividad N 12 - Activdad de Investigación FormativaDocumento14 páginasActividad N 12 - Activdad de Investigación FormativaMundoPokemonCardAún no hay calificaciones

- Taller MonetariaDocumento10 páginasTaller MonetariaLauraSánchezAún no hay calificaciones

- BancaDocumento22 páginasBancaangieetafurAún no hay calificaciones

- Operaciones BancariasDocumento7 páginasOperaciones BancariasElia mayte Lozano chuchonAún no hay calificaciones

- Sistema Bancario Nac. y Grupos FinancierosDocumento63 páginasSistema Bancario Nac. y Grupos FinancierosLucesita H. AndradeAún no hay calificaciones

- Cuestionario BancosDocumento4 páginasCuestionario BancosKarla CAún no hay calificaciones

- Los Contratos BancariosDocumento3 páginasLos Contratos BancariosKaren PerezAún no hay calificaciones

- Operaciones, Limitaciones, Prohibiciones y SancionesDocumento18 páginasOperaciones, Limitaciones, Prohibiciones y SancionesHector López cantoralAún no hay calificaciones

- Derecho Mercantil2Documento9 páginasDerecho Mercantil2keniaAún no hay calificaciones

- Operaciones, Limitaciones, Prohibiciones y SancionesDocumento15 páginasOperaciones, Limitaciones, Prohibiciones y SancionesHector López cantoral100% (1)

- Tema 6 Operaciones BancariasDocumento16 páginasTema 6 Operaciones BancariasPerla Picado HernándezAún no hay calificaciones

- Unidad Vi Instituciones de Banca MúltipleDocumento107 páginasUnidad Vi Instituciones de Banca MúltipleLIZBETH AIDEE RIVERA SANDOVALAún no hay calificaciones

- Banca y Mercado de ValoresDocumento20 páginasBanca y Mercado de ValoresqwertywaxAún no hay calificaciones

- Banca Desarrollo MultipleDocumento21 páginasBanca Desarrollo Multiplebinitaluna68Aún no hay calificaciones

- Semana Vii Sistema Financiero Humberto GamonalDocumento4 páginasSemana Vii Sistema Financiero Humberto GamonalMichael Slater Ocaña PuiconAún no hay calificaciones

- Tema 7 - Servicios FinancierosDocumento10 páginasTema 7 - Servicios FinancierosErick F. TorricoAún no hay calificaciones

- Operaciones BancariasDocumento7 páginasOperaciones BancariasJorge Quispe GabrielAún no hay calificaciones

- Modulo 2 PARTE 2 de Admin - Fin.1 Carac. Opera. Bancarias 2020Documento8 páginasModulo 2 PARTE 2 de Admin - Fin.1 Carac. Opera. Bancarias 2020Ariadne NicolleAún no hay calificaciones

- La Banca ComercialDocumento4 páginasLa Banca ComercialAlejandro AponteAún no hay calificaciones

- Contratos BancariosDocumento31 páginasContratos BancariosAstrid EscobarAún no hay calificaciones

- Estructura Bancaria en VenezuelaDocumento27 páginasEstructura Bancaria en VenezuelaMaria SambranoAún no hay calificaciones

- GuiaDocumento2 páginasGuiaAlejandro Andrade NavaAún no hay calificaciones

- Operaciones BancaríasDocumento8 páginasOperaciones BancaríasMaria Monica M HerazoAún no hay calificaciones

- Modulo 1 Sistema FinancieroDocumento42 páginasModulo 1 Sistema Financieroriskpyme1Aún no hay calificaciones

- Fundamentos de Administracion de InstituDocumento127 páginasFundamentos de Administracion de InstituNatalys RiveroAún no hay calificaciones

- Practico III Samuel Bellorin C. Especiales IIDocumento10 páginasPractico III Samuel Bellorin C. Especiales IIsamuel080598Aún no hay calificaciones

- Administracion de Instituciones FinancierasDocumento127 páginasAdministracion de Instituciones FinancierasMiguel GonzálezAún no hay calificaciones

- Bancarios en ParticularDocumento23 páginasBancarios en ParticularMarceloSantucciAún no hay calificaciones

- Gestión Bancaria y Financiera-2Documento12 páginasGestión Bancaria y Financiera-2Cristhian David Cabrera GonzálezAún no hay calificaciones

- Las Operaciones de CréditoDocumento9 páginasLas Operaciones de CréditoChristian HernandezAún no hay calificaciones

- Tarea 3 Conceptos Sobre Banca y MonedaDocumento6 páginasTarea 3 Conceptos Sobre Banca y MonedaLesly Osorio100% (1)

- Triptico Ciencias SocialesDocumento2 páginasTriptico Ciencias SocialesAnderson Antonio Carrasco GarcíaAún no hay calificaciones

- Sistema BancarioDocumento65 páginasSistema BancarioAlejandra Harumi Bravo De RosasAún no hay calificaciones

- Antecedentes de La Banca MultipleDocumento3 páginasAntecedentes de La Banca Multiplerobertsandoval44Aún no hay calificaciones

- Tema Derecho BancarioDocumento77 páginasTema Derecho BancarioNARDA RODRIGUEZAún no hay calificaciones

- Lectura Fundamental 4Documento12 páginasLectura Fundamental 4Däyïs PäläciöAún no hay calificaciones

- Ramirez Rojas. Estudio Del Fideicomiso en La Legisl VenezolanaDocumento27 páginasRamirez Rojas. Estudio Del Fideicomiso en La Legisl VenezolanaIlse LopezAún no hay calificaciones

- Antecedentes Historicos de La BancaDocumento15 páginasAntecedentes Historicos de La Bancavicente queroAún no hay calificaciones

- Certificados de depósito en el sistema bancario estadounidenseDe EverandCertificados de depósito en el sistema bancario estadounidenseAún no hay calificaciones

- Resumen de The Global Financial System de R. Merton, Z. Bodie y P. TufanoDe EverandResumen de The Global Financial System de R. Merton, Z. Bodie y P. TufanoAún no hay calificaciones

- Nulidad Nulidad Absoluta ResumenDocumento4 páginasNulidad Nulidad Absoluta ResumenGlenda PerdomoAún no hay calificaciones

- Negocios Jurídicos UnilateralesDocumento9 páginasNegocios Jurídicos UnilateralesGlenda PerdomoAún no hay calificaciones

- Interpretacion de ContratosDocumento3 páginasInterpretacion de ContratosGlenda PerdomoAún no hay calificaciones

- La Cultura Espaà OlaDocumento11 páginasLa Cultura Espaà OlaGlenda PerdomoAún no hay calificaciones

- Incumplimiento de Las ObligacionesDocumento26 páginasIncumplimiento de Las ObligacionesGlenda PerdomoAún no hay calificaciones

- Incumplimiento de Las ObligacionesDocumento26 páginasIncumplimiento de Las ObligacionesGlenda PerdomoAún no hay calificaciones

- Teoria Del Delito - Derecho Penal - Pei PDFDocumento16 páginasTeoria Del Delito - Derecho Penal - Pei PDFGlenda PerdomoAún no hay calificaciones

- Mandamiento A NotarioDocumento2 páginasMandamiento A NotarioGlenda PerdomoAún no hay calificaciones

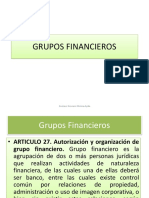

- Clase Grupos FinancierosDocumento7 páginasClase Grupos FinancierosGlenda PerdomoAún no hay calificaciones

- Ventajas y Desventajas A La Hora de Invertir en El Mercado de FuturosDocumento2 páginasVentajas y Desventajas A La Hora de Invertir en El Mercado de FuturosGlenda Perdomo100% (1)

- Demanda Ejecuciã - N Via de Apremio y Resolucion de TramiteDocumento7 páginasDemanda Ejecuciã - N Via de Apremio y Resolucion de TramiteGlenda PerdomoAún no hay calificaciones

- S1311es L07Documento22 páginasS1311es L07Glenda PerdomoAún no hay calificaciones

- Informe de Estrategias de Articulación AplicadaDocumento3 páginasInforme de Estrategias de Articulación AplicadaHernan SantosAún no hay calificaciones

- Normas Frame RelayDocumento7 páginasNormas Frame RelayWILLIAM CAMILO JIMENEZ RODRIGUEZAún no hay calificaciones

- Neen1 U3 Ea VesrDocumento6 páginasNeen1 U3 Ea VesrMonse SanchezAún no hay calificaciones

- Laboratorio 2 VenturimetroDocumento6 páginasLaboratorio 2 VenturimetroJair PuicónAún no hay calificaciones

- Deber de Quimica 21-05Documento5 páginasDeber de Quimica 21-05Fernando SisalimaAún no hay calificaciones

- Tarea 5 Análisis Multitemporal Cerro NutibaraDocumento6 páginasTarea 5 Análisis Multitemporal Cerro NutibaraLeandroAristizábalNietoAún no hay calificaciones

- Sociales 2Documento45 páginasSociales 2Carlos Raul Perez MenjivarAún no hay calificaciones

- Msds Grasa Litio Ep-2Documento10 páginasMsds Grasa Litio Ep-2solserengsaAún no hay calificaciones

- Catalogo GoticoDocumento2 páginasCatalogo GoticoRUBEN FLORESAún no hay calificaciones

- Quimica GeneralDocumento5 páginasQuimica Generalcarlos tremolada100% (1)

- Laboratorio 8 1 MomentumDocumento4 páginasLaboratorio 8 1 MomentumGUSTAVO AARON TORRESAún no hay calificaciones

- Gestion Finaciera Eje 3 Empresa Argos.Documento5 páginasGestion Finaciera Eje 3 Empresa Argos.Cesar Ortega DazaAún no hay calificaciones

- 1999 La Reforma Del Sistema Privado de PensionesDocumento22 páginas1999 La Reforma Del Sistema Privado de PensionesHENRY IBAÑEZAún no hay calificaciones

- Modulo IX - Grupo de Las Sulfosales y OxidosDocumento29 páginasModulo IX - Grupo de Las Sulfosales y OxidosraphaelAún no hay calificaciones

- Bitácora Coro Bello HorizonteDocumento3 páginasBitácora Coro Bello HorizonteAndresAún no hay calificaciones

- Punto de EquilibrioDocumento6 páginasPunto de EquilibrioSusan Jimenez TorresAún no hay calificaciones

- Disño de ProyectosDocumento156 páginasDisño de ProyectosbetyAún no hay calificaciones

- Tesis Embarazo en AdolescentespdfDocumento597 páginasTesis Embarazo en AdolescentespdfCELINA SERRANOAún no hay calificaciones

- Especificaciones Árbol de Levas, Engranajes de DistribuciónDocumento5 páginasEspecificaciones Árbol de Levas, Engranajes de DistribuciónRodrigo RubioAún no hay calificaciones

- Problemas de WaccDocumento7 páginasProblemas de WaccLuis Ernesto Tapia Melendez100% (1)

- Chequeo PreguntasDocumento17 páginasChequeo PreguntasJuan Daniel Arias VanegasAún no hay calificaciones

- AndamioslayherDocumento11 páginasAndamioslayherAlvaro Gonzalo Perez ZamoraAún no hay calificaciones

- Informe FINAL.Documento19 páginasInforme FINAL.NATALY DEL ROSARIO CRISANTO DUQUEAún no hay calificaciones

- Porque Yo NoDocumento47 páginasPorque Yo NoNico MoncadaAún no hay calificaciones

- Validación de Instrumentos - Coca ColaDocumento9 páginasValidación de Instrumentos - Coca ColaEliana Quijandría CayoAún no hay calificaciones

- Pruebas de CumplimientoDocumento14 páginasPruebas de CumplimientoMeylin Fornos Reyes0% (1)

- Tanques Hidroneumaticos Con Membrana Fija Global para Presurizacion de Edificios Incendio Riego Por Aspersion PDFDocumento2 páginasTanques Hidroneumaticos Con Membrana Fija Global para Presurizacion de Edificios Incendio Riego Por Aspersion PDFLuis FernandezAún no hay calificaciones

- Formato de Análisis de Riesgos Caso Práctico Freído de Nachos en Empresa de AlimentosDocumento2 páginasFormato de Análisis de Riesgos Caso Práctico Freído de Nachos en Empresa de AlimentosConchita VazquezAún no hay calificaciones

- JUSTIFICACIONDocumento3 páginasJUSTIFICACIONMIRIAM ROCIO RAMOS FLORESAún no hay calificaciones