0% encontró este documento útil (0 votos)

22 vistas4 páginasProcedimiento para La Formulación de Informes

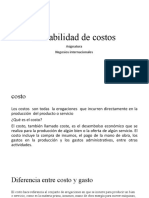

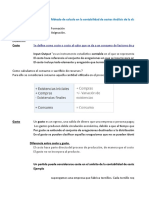

El documento presenta un procedimiento para la formulación de informes sobre la clasificación de costos en empresas de transporte de carga en Colombia. Se detallan las clasificaciones de costos según su naturaleza, variabilidad, funcionalidad y asignación a los servicios, destacando la importancia de una adecuada gestión de costos para la sostenibilidad y competitividad del sector. La correcta administración financiera basada en el análisis de costos permite mejorar la toma de decisiones y optimizar recursos.

Cargado por

pedromercado1914Derechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como PDF, TXT o lee en línea desde Scribd

0% encontró este documento útil (0 votos)

22 vistas4 páginasProcedimiento para La Formulación de Informes

El documento presenta un procedimiento para la formulación de informes sobre la clasificación de costos en empresas de transporte de carga en Colombia. Se detallan las clasificaciones de costos según su naturaleza, variabilidad, funcionalidad y asignación a los servicios, destacando la importancia de una adecuada gestión de costos para la sostenibilidad y competitividad del sector. La correcta administración financiera basada en el análisis de costos permite mejorar la toma de decisiones y optimizar recursos.

Cargado por

pedromercado1914Derechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como PDF, TXT o lee en línea desde Scribd