También podría gustarte

- Ensayo de CostosDocumento5 páginasEnsayo de CostosEdward Hernández Bolívar100% (1)

- Resumen de Coste & efecto de Robert S. Kaplan y Robin CooperDe EverandResumen de Coste & efecto de Robert S. Kaplan y Robin CooperAún no hay calificaciones

- Análisis de costos y gastos en organizacionesDocumento9 páginasAnálisis de costos y gastos en organizacionesJessyca Gonzalez CuevasAún no hay calificaciones

- Guía de Estudio - Naturaleza y Clasificación de CostosDocumento9 páginasGuía de Estudio - Naturaleza y Clasificación de CostosIleani CruzAún no hay calificaciones

- Industrial 4.0 en pequeñas empresas colombianasDocumento16 páginasIndustrial 4.0 en pequeñas empresas colombianasWil OlaveAún no hay calificaciones

- ContabilidadCostosDocumento25 páginasContabilidadCostosroselbis100% (1)

- Los Costos en La EmpresaDocumento8 páginasLos Costos en La EmpresaNicolayCastanedaArteagaAún no hay calificaciones

- Costos y GastosDocumento16 páginasCostos y GastosMiguel AngelAún no hay calificaciones

- Ejercicio 4Documento13 páginasEjercicio 4Francisco Rene Ruiz GonzalezAún no hay calificaciones

- Fase 1 - Reconocimiento de Los Conceptos de CostosDocumento14 páginasFase 1 - Reconocimiento de Los Conceptos de CostosIndhira Pinto100% (1)

- Carrion Espinoza Planeamiento Spsa PDFDocumento173 páginasCarrion Espinoza Planeamiento Spsa PDFJorge EspinozaAún no hay calificaciones

- Manual de Costos y PresupuestosDocumento40 páginasManual de Costos y PresupuestosGiancarlo Castro100% (1)

- Costos ABC FinalDocumento25 páginasCostos ABC FinalTalhia Ortiz GuevaraAún no hay calificaciones

- Exposicion Pesquera-1Documento26 páginasExposicion Pesquera-1Jocelyn Melisa Rojas HuarcayaAún no hay calificaciones

- Cuestionario Costos Logísticos UnificadoDocumento15 páginasCuestionario Costos Logísticos UnificadoShirley RumipambaAún no hay calificaciones

- Contabilidad 6, 7, 8, 9, 10Documento27 páginasContabilidad 6, 7, 8, 9, 10Fernanda SotoAún no hay calificaciones

- ACFrOgCJzX5k12999j6luc8GU1I9HTD3Snd-bqmfuXNvPSy tfVQbtUzXfcad-AV2c4PbLjqBBpLNBYp3YHaGcCFy6RrMldGB0ybXEubkpOb-3PKnjyDP4VM47tBdEcIjv 6awmrl2xp-5e Z T0Documento8 páginasACFrOgCJzX5k12999j6luc8GU1I9HTD3Snd-bqmfuXNvPSy tfVQbtUzXfcad-AV2c4PbLjqBBpLNBYp3YHaGcCFy6RrMldGB0ybXEubkpOb-3PKnjyDP4VM47tBdEcIjv 6awmrl2xp-5e Z T0Sasha SalsanAún no hay calificaciones

- Cuestionario Tema 2Documento4 páginasCuestionario Tema 2Edgar ReyesAún no hay calificaciones

- Módulo No. 2 Métodos de Medición Del CostoDocumento13 páginasMódulo No. 2 Métodos de Medición Del CostoRodrigo EspinosaAún no hay calificaciones

- Contabilidad AdministrativaDocumento9 páginasContabilidad Administrativaal9939Aún no hay calificaciones

- Generalidades de los CostosDocumento5 páginasGeneralidades de los Costoscarolayv86Aún no hay calificaciones

- Plan de Sesion CostosDocumento10 páginasPlan de Sesion CostosMilton Enrique Gómez MoraAún no hay calificaciones

- Conceptos, Clasificaciones y Comportamiento de Los CostosDocumento59 páginasConceptos, Clasificaciones y Comportamiento de Los CostosEliuth Cruz CamarilloAún no hay calificaciones

- Equipo 2 - Segmentacion de CostosDocumento34 páginasEquipo 2 - Segmentacion de Costosdnyar72Aún no hay calificaciones

- Anexo 1.2 Clasificacià N de CostosDocumento9 páginasAnexo 1.2 Clasificacià N de CostosNaomy Lizbeth Rodriguez GamezAún no hay calificaciones

- Topico 2 CostosDocumento9 páginasTopico 2 CostosBrigida Soledad CatachuraAún no hay calificaciones

- 1MODULO I Costo y PresupuestoDocumento17 páginas1MODULO I Costo y Presupuestoluis jurado jurado sanchezAún no hay calificaciones

- Contabilidad de CostosDocumento6 páginasContabilidad de Costosbenjumea101Aún no hay calificaciones

- Ensayo de Contabilidad - EspañolDocumento4 páginasEnsayo de Contabilidad - Españolelieskar gutierrezAún no hay calificaciones

- Costos 1Documento6 páginasCostos 1Darlyn Gissela Archila GualdronAún no hay calificaciones

- Costos: clasificación, tipos y característicasDocumento8 páginasCostos: clasificación, tipos y característicasNORMA VAZQUEZAún no hay calificaciones

- COSTOSDocumento75 páginasCOSTOSAllan Alles Elles100% (1)

- Temas y Subtemas de CostosDocumento7 páginasTemas y Subtemas de CostosmayteleAún no hay calificaciones

- Cont. CostoDocumento29 páginasCont. CostoAlejandro LeivaAún no hay calificaciones

- Trabajo Con AdministrativaDocumento4 páginasTrabajo Con AdministrativaIrene FrettAún no hay calificaciones

- Tipos de Costos1.1Documento7 páginasTipos de Costos1.1Joel ArecharAún no hay calificaciones

- Bienvenidos Al Curso Proyectos / Administración, en Un Momento Iniciamos Dudas o Consultas Al Correo: Pindproyectosadmon@urural - Edu.gtDocumento69 páginasBienvenidos Al Curso Proyectos / Administración, en Un Momento Iniciamos Dudas o Consultas Al Correo: Pindproyectosadmon@urural - Edu.gtFlavio ReyesAún no hay calificaciones

- Qué Es El Costo y para Qué Se MideDocumento11 páginasQué Es El Costo y para Qué Se MideAna ZapataAún no hay calificaciones

- Resumen Primer Parcial PDFDocumento9 páginasResumen Primer Parcial PDFPaula Lujan Garay IdoyagaAún no hay calificaciones

- Definición de CostosDocumento22 páginasDefinición de CostosKevin Javier Viloria SanchezAún no hay calificaciones

- Importancia Y Clasificación de Los Costos Y El Margen de ContribuciónDocumento6 páginasImportancia Y Clasificación de Los Costos Y El Margen de ContribuciónBryan ReyesAún no hay calificaciones

- Costeo por Órdenes de ProducciónDocumento12 páginasCosteo por Órdenes de ProducciónDerly Milena Rodriguez VargasAún no hay calificaciones

- UNIDAD I Enfoque VariableDocumento18 páginasUNIDAD I Enfoque VariableClaudio Cortes ZuritaAún no hay calificaciones

- Resumen Costos Parcial 1Documento23 páginasResumen Costos Parcial 1Lara MonzónAún no hay calificaciones

- Costos y gastos: clasificación y diferenciasDocumento38 páginasCostos y gastos: clasificación y diferenciasPrissilaSanchezSolisAún no hay calificaciones

- COSTOS 8 de SeptiembreDocumento7 páginasCOSTOS 8 de SeptiembreEDWILSON GONZALEZAún no hay calificaciones

- CUESTIONARIO 1 - Solis, Gianni.Documento5 páginasCUESTIONARIO 1 - Solis, Gianni.gianni solisAún no hay calificaciones

- Clasificación de CostosDocumento15 páginasClasificación de CostosEtlanaAún no hay calificaciones

- Contabilidad y CostosDocumento7 páginasContabilidad y CostosMario PuenteAún no hay calificaciones

- 3.1 COSTOS MINEROS DefinicionDocumento7 páginas3.1 COSTOS MINEROS DefinicionÁngeles C. VicAún no hay calificaciones

- Trabajo de Costos de Produccion y Sus Elementos-2Documento18 páginasTrabajo de Costos de Produccion y Sus Elementos-2carlos javier PEÑA BANCESAún no hay calificaciones

- Determinacion de CostosDocumento43 páginasDeterminacion de CostosJon IrasAún no hay calificaciones

- Guía Módulo 1, Unidad 1 RTDocumento18 páginasGuía Módulo 1, Unidad 1 RTESTEFFANI NUÑEZAún no hay calificaciones

- Introducción Costos VariablesDocumento11 páginasIntroducción Costos VariablesMayrilu ChAún no hay calificaciones

- El Costo o Coste Es El Gasto Económico Que Representa La Fabricación de Un Producto o La Prestación de Un ServicioDocumento13 páginasEl Costo o Coste Es El Gasto Económico Que Representa La Fabricación de Un Producto o La Prestación de Un ServicioDanilo M MadanesAún no hay calificaciones

- Wa0004Documento21 páginasWa0004diegoAún no hay calificaciones

- Ciclo de Contabilidad de Costos - Clase 2Documento23 páginasCiclo de Contabilidad de Costos - Clase 2RauLSYAún no hay calificaciones

- Qué Son CostosDocumento11 páginasQué Son CostosEiva OrtegvAún no hay calificaciones

- Manual CostosDocumento74 páginasManual CostosWadith Antonio Rojas CruzAún no hay calificaciones

- Taller #1 AutoevaluacionDocumento7 páginasTaller #1 AutoevaluacionIgnacio Florez HerazoAún no hay calificaciones

- Apuntes de Costos Unidad IIDocumento28 páginasApuntes de Costos Unidad IIborisgeraldoAún no hay calificaciones

- Desarrollo de Trabajo de CostosDocumento5 páginasDesarrollo de Trabajo de CostosHermesisraelAún no hay calificaciones

- Trabajo Erika Davila Contabilidad de CostoDocumento8 páginasTrabajo Erika Davila Contabilidad de CostoDayan NiñoAún no hay calificaciones

- Apuntes de Costos Unidad I y II 2018 Con EjercicioDocumento18 páginasApuntes de Costos Unidad I y II 2018 Con EjercicioKate DeferAún no hay calificaciones

- Propiedad Única Sociedad Mercantil: ExplicaciónDocumento16 páginasPropiedad Única Sociedad Mercantil: ExplicaciónPaulina CastilloAún no hay calificaciones

- Propiedad Única Sociedad Mercantil: ExplicaciónDocumento16 páginasPropiedad Única Sociedad Mercantil: ExplicaciónPaulina CastilloAún no hay calificaciones

- Parcial 2Documento19 páginasParcial 2Paulina CastilloAún no hay calificaciones

- Ejercicio Punto de EquilibrioDocumento7 páginasEjercicio Punto de EquilibrioPaulina CastilloAún no hay calificaciones

- Conceptos BásicosDocumento4 páginasConceptos BásicosPaulina CastilloAún no hay calificaciones

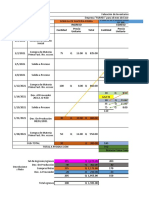

- Transporte de La Empresa $301,900.00 $300,000.00: Inversión Costo Cantidad A InvertirDocumento1 páginaTransporte de La Empresa $301,900.00 $300,000.00: Inversión Costo Cantidad A InvertirPaulina CastilloAún no hay calificaciones

- 7 Formas de Hacerle Una Broma A Tu Hermano - WikiHow 4Documento1 página7 Formas de Hacerle Una Broma A Tu Hermano - WikiHow 4Maeli T HernándezAún no hay calificaciones

- Caso N°1 General MotorsDocumento4 páginasCaso N°1 General MotorsEdwin Gutierrez LunaAún no hay calificaciones

- BIENVENIDOS AL CIRCO Construimos OracionesDocumento8 páginasBIENVENIDOS AL CIRCO Construimos OracionesGabryel VallcorbaAún no hay calificaciones

- Elaboracion de PresupuestosDocumento15 páginasElaboracion de PresupuestosAngie ramirezAún no hay calificaciones

- Tratados de Comercio Internacional CUADRODocumento8 páginasTratados de Comercio Internacional CUADROProfesor Alan LeonardoAún no hay calificaciones

- Introducción a la Economía InternacionalDocumento18 páginasIntroducción a la Economía InternacionalMariely GarciaAún no hay calificaciones

- Triptico Biodisel ListoDocumento4 páginasTriptico Biodisel ListoGiancarlo RosarioAún no hay calificaciones

- Transformación de productos agrícolas y oportunidades para ColombiaDocumento5 páginasTransformación de productos agrícolas y oportunidades para ColombiaKaren PatiñoAún no hay calificaciones

- Grupo SasaDocumento8 páginasGrupo Sasaangelica torresAún no hay calificaciones

- Actividad-1 Plantilla v1.0Documento10 páginasActividad-1 Plantilla v1.0ROBOTICA TECNOLOGIASAún no hay calificaciones

- Ejemplo PepsDocumento4 páginasEjemplo PepsAbel Salguero UceloAún no hay calificaciones

- Semana 1 - Clase 2 - Tipos de InnovaciónDocumento5 páginasSemana 1 - Clase 2 - Tipos de InnovaciónHermes PachecoAún no hay calificaciones

- Cuadro Comparativo KANBAN Vs MRPDocumento3 páginasCuadro Comparativo KANBAN Vs MRPHannia Ruiz UscangaAún no hay calificaciones

- Curso de Introduccion A La Ing. QuimicaDocumento77 páginasCurso de Introduccion A La Ing. Quimicaponchoc2008Aún no hay calificaciones

- Ficha Técnica Concreto AutocompactableDocumento1 páginaFicha Técnica Concreto AutocompactableDaniel SaballosAún no hay calificaciones

- 90FNCDocumento102 páginas90FNCAnderson Torres OrjuelaAún no hay calificaciones

- CostosDocumento69 páginasCostosJosé FcoAún no hay calificaciones

- Mapa Conceptual Clasificación de Los Sistema de Producción 1.2 y 1.3Documento2 páginasMapa Conceptual Clasificación de Los Sistema de Producción 1.2 y 1.3María De Jesús Reyes HernándezAún no hay calificaciones

- Linea Del Tiempo ProduccionDocumento2 páginasLinea Del Tiempo ProduccionAngel Roberto BenitezAún no hay calificaciones

- Actividad de Aprendizaje 3 Evidencia 3Documento2 páginasActividad de Aprendizaje 3 Evidencia 3rocio rojasAún no hay calificaciones

- Compraventa InternacionalDocumento3 páginasCompraventa InternacionalAnthuane LChAún no hay calificaciones

- 64 - Esquema de Ordenamiento Terrritorial BagadoDocumento50 páginas64 - Esquema de Ordenamiento Terrritorial BagadoOscar Dario Murillo DelgadoAún no hay calificaciones

- Agentes y Actores GNCV A 31 de Diciembre de 2020Documento9 páginasAgentes y Actores GNCV A 31 de Diciembre de 2020Alejandro AlarconAún no hay calificaciones

- Canales Estructurales Deacero Ficha TecnicaDocumento2 páginasCanales Estructurales Deacero Ficha TecnicaAlejandro CajamarcaAún no hay calificaciones

- Los Costos de Comercializacion y DistribucionDocumento6 páginasLos Costos de Comercializacion y DistribucionLuis Ramon Mora SantiagoAún no hay calificaciones