También podría gustarte

- Un Servidor, Una ColaDocumento4 páginasUn Servidor, Una ColaJose RGAún no hay calificaciones

- Ensayo Importancia de La LogisticaDocumento7 páginasEnsayo Importancia de La Logisticajosue mendez hernandez0% (1)

- Cuadro Sinóptico de Elementos de Faculta MientoDocumento4 páginasCuadro Sinóptico de Elementos de Faculta Mientoeulalia0% (1)

- Tripulacion de Un AvionDocumento1 páginaTripulacion de Un AvionISAIASAún no hay calificaciones

- Ensayo - La Importancia Del TransporteDocumento6 páginasEnsayo - La Importancia Del TransporteTransformación Del Nuevo HombreAún no hay calificaciones

- A6 - Cuadro Comparativo de Los Diferentes Métodos de Valuación de Puestos Marian Julissa Parra GamezDocumento3 páginasA6 - Cuadro Comparativo de Los Diferentes Métodos de Valuación de Puestos Marian Julissa Parra GamezMarian JulissaAún no hay calificaciones

- Políticas de ReemplazoDocumento5 páginasPolíticas de ReemplazotlilayatziAún no hay calificaciones

- Explica Con Tus Propias Palabras Que Es La Calidad Del ServicioDocumento4 páginasExplica Con Tus Propias Palabras Que Es La Calidad Del ServicioOSNAIDER BRAVOAún no hay calificaciones

- Criterios de Elección de Rutas (Velocidad)Documento4 páginasCriterios de Elección de Rutas (Velocidad)Guadalupe Carrillo100% (1)

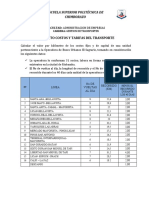

- Proyecto Costos y Tarifas de TransporteDocumento2 páginasProyecto Costos y Tarifas de TransportetrumiguanoAún no hay calificaciones

- 4.5 Diseño de Rutas y Enlaces de Transportacion BIEN BIEN CHINODocumento5 páginas4.5 Diseño de Rutas y Enlaces de Transportacion BIEN BIEN CHINOMario Alberto Cisneros ChavezAún no hay calificaciones

- Unidad 3 Negocios InternacionalesDocumento59 páginasUnidad 3 Negocios InternacionalesRoger Pascual Hau AlvaradoAún no hay calificaciones

- Ensayo de AbastecimientoDocumento4 páginasEnsayo de AbastecimientocristianAún no hay calificaciones

- Ensayo Manufactura de Clase MundialDocumento4 páginasEnsayo Manufactura de Clase MundialLISBETH GALEANO RODRIGUEZ0% (1)

- 1.3 Medios de Transporte Marítimo/fluvial: Hannia Isabel Hernández RamírezDocumento16 páginas1.3 Medios de Transporte Marítimo/fluvial: Hannia Isabel Hernández RamírezHannia Isabel HernándezAún no hay calificaciones

- Tecnicas de AnalisisDocumento1 páginaTecnicas de AnalisisSANTAMARIA GUADALUPE LOPEZ RIOJASAún no hay calificaciones

- Planeacion y Control de La ProduccionDocumento7 páginasPlaneacion y Control de La ProduccionDavid CarvajalAún no hay calificaciones

- Logistica de ProveedoresDocumento3 páginasLogistica de ProveedoresmariolirAún no hay calificaciones

- CastoresDocumento18 páginasCastoresLeydi CruzAún no hay calificaciones

- Mapa ConceptualDocumento1 páginaMapa ConceptualgeraldyAún no hay calificaciones

- Tres Guerras Complemento A ImprimirDocumento25 páginasTres Guerras Complemento A ImprimirMarianita ArroyoAún no hay calificaciones

- 3.2. Instituciones Financieras de Inversión y FinanciamientoDocumento6 páginas3.2. Instituciones Financieras de Inversión y FinanciamientoRami valdesAún no hay calificaciones

- Conclusion EsDocumento2 páginasConclusion EslarryAún no hay calificaciones

- TAREA - TEMA 5.6 Modelo Básico de EOQDocumento3 páginasTAREA - TEMA 5.6 Modelo Básico de EOQMiguel Ángel Hernández ContrerasAún no hay calificaciones

- Mapa Conceptual Logística y Cadena de SuministroDocumento1 páginaMapa Conceptual Logística y Cadena de Suministroandres ariza100% (1)

- Limitaciones Del Modelo Analitico de Solución de ProblemasDocumento2 páginasLimitaciones Del Modelo Analitico de Solución de ProblemasFernanda22jAún no hay calificaciones

- Evolución de Las Relaciones Laborales en MéxicoDocumento4 páginasEvolución de Las Relaciones Laborales en MéxicoEmilio Campos50% (2)

- Ambiente Interno y Externo de La MercadotecniaDocumento5 páginasAmbiente Interno y Externo de La Mercadotecniahenmich26Aún no hay calificaciones

- Principios de La Economia Del Transporte - DrawioDocumento1 páginaPrincipios de La Economia Del Transporte - DrawioRogelio Catemaxca100% (1)

- Cotizacion Auto Publico WLN233 de Nelson TorresDocumento1 páginaCotizacion Auto Publico WLN233 de Nelson TorresCristian DitterichAún no hay calificaciones

- Caso Volar en Cielos AmigablesDocumento1 páginaCaso Volar en Cielos AmigablesAnneth Ciapara MoranAún no hay calificaciones

- Carrocerias NASSIDocumento13 páginasCarrocerias NASSIAngelly CapristanAún no hay calificaciones

- Unidad 6 Procesos EstructuralesDocumento6 páginasUnidad 6 Procesos EstructuralesYesica SalinasAún no hay calificaciones

- Rendimiento VS RiesgoDocumento1 páginaRendimiento VS RiesgoCarol HurtadoAún no hay calificaciones

- Cuadro Comparativo Medios y Modos de TransporteDocumento12 páginasCuadro Comparativo Medios y Modos de Transportemichell adriana jimenezAún no hay calificaciones

- AmortizacionDocumento4 páginasAmortizacionireneAún no hay calificaciones

- Evidencia 12 Ficha TecnicaDocumento4 páginasEvidencia 12 Ficha TecnicaYenny ArocaAún no hay calificaciones

- Capitulo 6 - Punto de Equilibrio y Analisis de ApalancamientoDocumento33 páginasCapitulo 6 - Punto de Equilibrio y Analisis de ApalancamientoXimena Palomino67% (3)

- Capitulo III - La Victoria Pública. - MTDDocumento4 páginasCapitulo III - La Victoria Pública. - MTDsalvadorAún no hay calificaciones

- 2020 Manejo Redes GerencialesDocumento10 páginas2020 Manejo Redes Gerencialesdayne81sAún no hay calificaciones

- Sobre Las Características de Las Organizaciones InteligentesDocumento11 páginasSobre Las Características de Las Organizaciones InteligentesMarco Antonio Cervantes VazquezAún no hay calificaciones

- Decisión de Comprar o FabricarDocumento6 páginasDecisión de Comprar o FabricarluzAún no hay calificaciones

- La Evolución de Las Redes de Transporte A Través de La HistoriaDocumento3 páginasLa Evolución de Las Redes de Transporte A Través de La HistoriaAna Karina Garcia MeloAún no hay calificaciones

- La Comunicación Organizacional y El Clima Laboral en CfeDocumento4 páginasLa Comunicación Organizacional y El Clima Laboral en CfeAngelito Angel-ito100% (1)

- Planeación de La Logística y de La Cadena de SuministrosDocumento4 páginasPlaneación de La Logística y de La Cadena de SuministrosEvelyn Patricia Aramayo CoaquiraAún no hay calificaciones

- Introducción A Mercado LibreDocumento14 páginasIntroducción A Mercado LibreMartin CialdellaAún no hay calificaciones

- Estilos de Gestión para Administración de Capital HumanoDocumento3 páginasEstilos de Gestión para Administración de Capital HumanoCecily AlvaAún no hay calificaciones

- 9Documento3 páginas9Aguilar CrisstianAún no hay calificaciones

- Ambiente Externo Del Diseño OrganizacionalDocumento10 páginasAmbiente Externo Del Diseño OrganizacionalAna Perla Fuentes Echeverria100% (1)

- Codigo de Etica de MotorloaDocumento14 páginasCodigo de Etica de MotorloaCristyvaAún no hay calificaciones

- Análisis FODA de La Empresa Tractocamiones KenworthDocumento1 páginaAnálisis FODA de La Empresa Tractocamiones KenworthHernan Ramos Hernandez100% (1)

- Diseños Contemporaneos para La Competencia GlobalDocumento10 páginasDiseños Contemporaneos para La Competencia Globalirzen_xpmt6260% (1)

- Asociacion de IdeasDocumento2 páginasAsociacion de IdeasVanessaAún no hay calificaciones

- Mapa Conceptual Estilos Gerenciales - AldoNietoDocumento2 páginasMapa Conceptual Estilos Gerenciales - AldoNietoFelipe MuñozAún no hay calificaciones

- Reporte de Lectura de La Oferta y Demanda Norys AyalaDocumento10 páginasReporte de Lectura de La Oferta y Demanda Norys AyalaNorys Ayala100% (2)

- Mapa Conceptual de AmortizacionDocumento1 páginaMapa Conceptual de AmortizacionJhoanna Alvernia100% (1)

- Cap 1 BallouDocumento5 páginasCap 1 Ballouandres veraAún no hay calificaciones

- Identificar La Estructura de Costos Fijos y Variables en Una Estructura de Costosbdel Transporte de Cualquier SistemaDocumento13 páginasIdentificar La Estructura de Costos Fijos y Variables en Una Estructura de Costosbdel Transporte de Cualquier SistemaGutierrez Eduardo RamiroAún no hay calificaciones

- PDocumento4 páginasPMarcelo Diaz PinchiAún no hay calificaciones

- Factores para Determinar Los Costos Del TransporteDocumento6 páginasFactores para Determinar Los Costos Del TransporteMiguel MedinaAún no hay calificaciones

- º Instituto Tecnologico de Merida: Materiales Y Procesos ConstructivosDocumento6 páginasº Instituto Tecnologico de Merida: Materiales Y Procesos ConstructivosPaloma Martin HerreraAún no hay calificaciones

- Valle de QueretaroDocumento12 páginasValle de QueretaroPaloma Martin HerreraAún no hay calificaciones

- LitologiaDocumento11 páginasLitologiaPaloma Martin HerreraAún no hay calificaciones

- DERRUMBESDocumento11 páginasDERRUMBESPaloma Martin HerreraAún no hay calificaciones

- Tareas FreddyDocumento5 páginasTareas FreddyPaloma Martin HerreraAún no hay calificaciones

- Relieve ContinentalDocumento2 páginasRelieve ContinentalPaloma Martin HerreraAún no hay calificaciones

- Procedimiento DMINISTRATIVO DE EJECUCIONDocumento7 páginasProcedimiento DMINISTRATIVO DE EJECUCIONRicardo Gutierrez LopezAún no hay calificaciones

- Villanueva, Javier - Aspectos de La Estrategia de Industrialización Argentina (Páginas 325-355)Documento17 páginasVillanueva, Javier - Aspectos de La Estrategia de Industrialización Argentina (Páginas 325-355)valengalmesAún no hay calificaciones

- 2.0 Brochure Sacongesa PDFDocumento46 páginas2.0 Brochure Sacongesa PDFRonald Francisco Loo ArroyoAún no hay calificaciones

- App CafDocumento136 páginasApp CafNcdAún no hay calificaciones

- Semana 2.3. El Problema EconómicoDocumento16 páginasSemana 2.3. El Problema EconómicoANTHONY JOEL GUTIERREZ PILAAún no hay calificaciones

- Caso - Por Que Se Fue Don BlasDocumento4 páginasCaso - Por Que Se Fue Don BlasLu DomínguezAún no hay calificaciones

- Borrador Guía Cuantificación de Daños Por Infracciones de La CompetenciaDocumento84 páginasBorrador Guía Cuantificación de Daños Por Infracciones de La CompetenciaAna María Santana ZarzoAún no hay calificaciones

- Control de Gestión MINERA PPT Día 2Documento102 páginasControl de Gestión MINERA PPT Día 2vivian verduguezAún no hay calificaciones

- Modelo de Negocio Tu Tinte Venezuela - 12 de AgostoDocumento8 páginasModelo de Negocio Tu Tinte Venezuela - 12 de AgostoMarisol VillalobosAún no hay calificaciones

- Unidad 2 - Cultura EmpresarialDocumento127 páginasUnidad 2 - Cultura EmpresarialAlfredo Avendaño SerranoAún no hay calificaciones

- Matriz Excel CIFDocumento6 páginasMatriz Excel CIFMartha OcampoAún no hay calificaciones

- Matriz Pu ZapataDocumento2 páginasMatriz Pu ZapataemiAún no hay calificaciones

- Proveedores Arequipa PDFDocumento2 páginasProveedores Arequipa PDFBrenda Ramos ZapanaAún no hay calificaciones

- Redes Sociales Paquetes 2021Documento2 páginasRedes Sociales Paquetes 2021Giomar CastillaAún no hay calificaciones

- Nif 7 - Evidencia 1 TeamDocumento12 páginasNif 7 - Evidencia 1 TeammiguelAún no hay calificaciones

- El Modelo de RicardoDocumento19 páginasEl Modelo de RicardoRuben GutierrezAún no hay calificaciones

- Analisis Foda en Caso Practico de Una PymeDocumento15 páginasAnalisis Foda en Caso Practico de Una PymeJOHNMOR41Aún no hay calificaciones

- Apicultor: Denominación Del Certificado de ReferenciaDocumento26 páginasApicultor: Denominación Del Certificado de ReferenciaARMANDO DELGADO FERNANDEZAún no hay calificaciones

- Análisis de La Estrategia de Lego PDFDocumento4 páginasAnálisis de La Estrategia de Lego PDFOceanonautaAún no hay calificaciones

- Notas de Conta Sobre Propiedad, Planta y EquipoDocumento31 páginasNotas de Conta Sobre Propiedad, Planta y EquipoMelissa CeronAún no hay calificaciones

- GUELL - CI - Mitificacion de Las Nuevas Tecnologias Como Rta A Los Retos UrbanosDocumento12 páginasGUELL - CI - Mitificacion de Las Nuevas Tecnologias Como Rta A Los Retos UrbanosWalterReinerAún no hay calificaciones

- 7 P's WWFDocumento19 páginas7 P's WWFLiliana OvandoAún no hay calificaciones

- 03 - Asientos ContablesDocumento14 páginas03 - Asientos ContablesTeodora Nikolova KoszovaAún no hay calificaciones

- Guía Examen Final OperacionesDocumento5 páginasGuía Examen Final OperacionesFernanda AlvaradoAún no hay calificaciones

- Hoja de Vida Marco MontenegroDocumento3 páginasHoja de Vida Marco MontenegroJuan FernandezAún no hay calificaciones

- CRM VivandaDocumento10 páginasCRM VivandaLuz María Guerrero BautistaAún no hay calificaciones

- Cronograma de Actividades Plan de EmergenciaDocumento3 páginasCronograma de Actividades Plan de Emergenciaalejandra morenoAún no hay calificaciones

- GFPI-F-135 Guia de Aprendizaje - NoviembreDocumento4 páginasGFPI-F-135 Guia de Aprendizaje - NoviembreMariSol GaraviñoAún no hay calificaciones

- Casos D Mercantil.. Tema Auxiliares Del Comerciante Jessica MoreiraDocumento2 páginasCasos D Mercantil.. Tema Auxiliares Del Comerciante Jessica MoreiraJessica VegaAún no hay calificaciones

- Planta Procesadora de Plomo PDFDocumento122 páginasPlanta Procesadora de Plomo PDFdanivalda1Aún no hay calificaciones