También podría gustarte

- Tipos y Clases de CostosDocumento17 páginasTipos y Clases de CostosKristian Mayorga Leal100% (1)

- Tipos de CostosDocumento7 páginasTipos de CostosLesly TovarAún no hay calificaciones

- Tipos de CostosDocumento7 páginasTipos de Costosriukendo251Aún no hay calificaciones

- Informe Sobre La Teoría de Los CostosDocumento9 páginasInforme Sobre La Teoría de Los CostosAdriana BatistaAún no hay calificaciones

- Clasificación de Los CostosDocumento6 páginasClasificación de Los CostosJennifer LorenzoAún no hay calificaciones

- Costos Fijos y Variable de Una EmpresaDocumento10 páginasCostos Fijos y Variable de Una EmpresaHerbert Espinel MaqueAún no hay calificaciones

- Costos Generales de Un ProyectoDocumento17 páginasCostos Generales de Un ProyectoEdwin E. YucraAún no hay calificaciones

- Costos Fijos y Costos VariablesDocumento6 páginasCostos Fijos y Costos VariablesSamuel GarcíaAún no hay calificaciones

- Costo y GastoDocumento5 páginasCosto y Gastodaimar riveroAún no hay calificaciones

- Clase 8. Precio - 0321Documento17 páginasClase 8. Precio - 0321JuandiixxAún no hay calificaciones

- Analisis Sistemas de Costos Costos y PresupuestossDocumento20 páginasAnalisis Sistemas de Costos Costos y Presupuestossjsalcedo50Aún no hay calificaciones

- Contabilida Definición de Costo y GastoDocumento7 páginasContabilida Definición de Costo y Gastoyoswui salinasAún no hay calificaciones

- Conceptos CostosDocumento3 páginasConceptos CostosLuis ConquisMan MendezAún no hay calificaciones

- Tarea de GreysiDocumento5 páginasTarea de Greysimiseli2906Aún no hay calificaciones

- Costos Generales de Un ProyectoDocumento11 páginasCostos Generales de Un ProyectoGerson Ramos CahuanaAún no hay calificaciones

- Costos de Producción EjemplosDocumento17 páginasCostos de Producción EjemplosZarain Vila BallónAún no hay calificaciones

- Clasificación de Los CostosDocumento5 páginasClasificación de Los Costosvanesebas.2517Aún no hay calificaciones

- Definición de CostosDocumento22 páginasDefinición de CostosKevin Javier Viloria SanchezAún no hay calificaciones

- Costos y GastosDocumento8 páginasCostos y GastosAngel ChaloAún no hay calificaciones

- Clasificación de CostosDocumento10 páginasClasificación de CostosSeminario Teologico Evangelico Guayaquil StegAún no hay calificaciones

- Control Costos SupervisoresDocumento46 páginasControl Costos SupervisoresJose ZamoraAún no hay calificaciones

- Preguntas Dinamizadoras Unidad 3Documento8 páginasPreguntas Dinamizadoras Unidad 3NORMA VAZQUEZAún no hay calificaciones

- Consulta Ingresos, Costos, GastosDocumento6 páginasConsulta Ingresos, Costos, Gastosdaniela leonAún no hay calificaciones

- 3.1 COSTOS MINEROS DefinicionDocumento7 páginas3.1 COSTOS MINEROS DefinicionÁngeles C. VicAún no hay calificaciones

- Curso de CostosDocumento20 páginasCurso de CostosEnmanuel Nazareth Valdiviezo GamboaAún no hay calificaciones

- Que Es El CostoDocumento11 páginasQue Es El CostoMelodyAún no hay calificaciones

- ChutaDocumento17 páginasChutaYosimar Diego NoahAún no hay calificaciones

- Costo de ProducciónDocumento5 páginasCosto de Producciónmaria mejiasAún no hay calificaciones

- Unidad I Conceptos Basicos (Costos y Presupuestos Aplicados) 2023Documento22 páginasUnidad I Conceptos Basicos (Costos y Presupuestos Aplicados) 2023Martina DuranAún no hay calificaciones

- ¿Qué Son Los CostesDocumento5 páginas¿Qué Son Los Costesmario romeroAún no hay calificaciones

- Costos Fijos y Variables Economia Unidad 2Documento6 páginasCostos Fijos y Variables Economia Unidad 2angeles martinezAún no hay calificaciones

- 2 Pre-Proyecto Contabilidad de Costos Yamina ColladoDocumento5 páginas2 Pre-Proyecto Contabilidad de Costos Yamina ColladoRubén SuárezAún no hay calificaciones

- Control de Costos para SupervisoresDocumento46 páginasControl de Costos para SupervisoresGustavo Hernandez MardonesAún no hay calificaciones

- Qué Es CostoDocumento115 páginasQué Es Costoyoleida floresAún no hay calificaciones

- Unidad I CONCEPTOS BASICOS (CONTABILIDAD Y COSTOS) 2023Documento22 páginasUnidad I CONCEPTOS BASICOS (CONTABILIDAD Y COSTOS) 2023Maria Deyci CastilloAún no hay calificaciones

- Los CostosDocumento16 páginasLos CostosDaniela Valverde MéndezAún no hay calificaciones

- Cap. IV, Costos MinerosDocumento22 páginasCap. IV, Costos MinerosjheancarlosAún no hay calificaciones

- Tarea 2.2 Unidad 2 Clasifiacion de Los Costos de Acuerdo A La Relacion Que Guarda Con El Nivel de AcitivdadDocumento8 páginasTarea 2.2 Unidad 2 Clasifiacion de Los Costos de Acuerdo A La Relacion Que Guarda Con El Nivel de AcitivdadManny WeroAún no hay calificaciones

- Ensayo CostosDocumento3 páginasEnsayo CostosMontoya Mps KrewAún no hay calificaciones

- 4 PDFDocumento11 páginas4 PDFDaniel S'iAún no hay calificaciones

- Costos DirectosDocumento3 páginasCostos Directosnessmater13Aún no hay calificaciones

- Gcco U2 A1 FeaaDocumento4 páginasGcco U2 A1 FeaaFernando AlonzoAún no hay calificaciones

- Contabilidad ADMINISTRATIVADocumento3 páginasContabilidad ADMINISTRATIVAMaria Estrella CruzAún no hay calificaciones

- Fundamentos de Los Sistemas de CostoDocumento75 páginasFundamentos de Los Sistemas de CostoAlexis Boente Corcho79% (19)

- UntitledDocumento27 páginasUntitledGERONIMO NUÑEZ ROSA BEATRIZAún no hay calificaciones

- 146987Documento4 páginas146987Jibran AloberAún no hay calificaciones

- Texto Costos Gastos y PrecioDocumento4 páginasTexto Costos Gastos y PrecioOscar TibaduizaAún no hay calificaciones

- Unidad 3Documento28 páginasUnidad 3Beatriz Ramírez DíazAún no hay calificaciones

- Dayana Nicolle Acevedo Conocimientos Conceptuales PDFDocumento26 páginasDayana Nicolle Acevedo Conocimientos Conceptuales PDFNicolle AcevedoAún no hay calificaciones

- Anexo 1.2 Clasificacià N de CostosDocumento9 páginasAnexo 1.2 Clasificacià N de CostosNaomy Lizbeth Rodriguez GamezAún no hay calificaciones

- Qué Son Los Costos de ProducciónDocumento17 páginasQué Son Los Costos de ProducciónGonzalo Andres Guillen SerranoAún no hay calificaciones

- Tarea Del PenudoDocumento3 páginasTarea Del PenudoKatherine PalaciosAún no hay calificaciones

- PM Clase 6 - Esquema de Costos e Inversión - Esquema de IngresosDocumento10 páginasPM Clase 6 - Esquema de Costos e Inversión - Esquema de IngresosDiana Giovanna Cadenas TineoAún no hay calificaciones

- Foro 1Documento2 páginasForo 1ANDRE ROSALES SAAVEDRAAún no hay calificaciones

- Contabilidad de CostosDocumento28 páginasContabilidad de CostosFabio PerezAún no hay calificaciones

- Costos y Presupuestos de Mantenimiento IndustrialDocumento18 páginasCostos y Presupuestos de Mantenimiento IndustrialCorrea Israel100% (2)

- Costo de Producción - Monografia ContenidoDocumento36 páginasCosto de Producción - Monografia ContenidoJussy PorrasAún no hay calificaciones

- Cuestionario de CostosDocumento9 páginasCuestionario de CostosLuz Mary Benites MonsalveAún no hay calificaciones

- Módulo No. 2 Métodos de Medición Del CostoDocumento13 páginasMódulo No. 2 Métodos de Medición Del CostoRodrigo EspinosaAún no hay calificaciones

- Guia #7 de SeptimoDocumento3 páginasGuia #7 de Septimoanyi portillo salcedoAún no hay calificaciones

- GUIA 1 TECNOLOGIA E INFORMATICA 11-GRADO PRIMER Periodo EXCEL PRINCIPIOS BASICOS FEBRERO 2021Documento5 páginasGUIA 1 TECNOLOGIA E INFORMATICA 11-GRADO PRIMER Periodo EXCEL PRINCIPIOS BASICOS FEBRERO 2021anyi portillo salcedoAún no hay calificaciones

- Actividad Interactiva Redes de TransporteDocumento12 páginasActividad Interactiva Redes de Transporteanyi portillo salcedoAún no hay calificaciones

- 9521002080129CC1003122709CDocumento1 página9521002080129CC1003122709Canyi portillo salcedoAún no hay calificaciones

- 2021 IEHILDAM PLAN DE TRABAJO TEC. e INF S1 - G (6) P1 SEMANA 4guía3Documento4 páginas2021 IEHILDAM PLAN DE TRABAJO TEC. e INF S1 - G (6) P1 SEMANA 4guía3anyi portillo salcedoAún no hay calificaciones

- 4 Biografia Leonardo Da Vinci ResumenDocumento8 páginas4 Biografia Leonardo Da Vinci Resumenanyi portillo salcedoAún no hay calificaciones

- Guía 6 Ciclo 3Documento3 páginasGuía 6 Ciclo 3anyi portillo salcedoAún no hay calificaciones

- Cronograma Reuniones de PadresDocumento1 páginaCronograma Reuniones de Padresanyi portillo salcedoAún no hay calificaciones

- Oficio Solicitud Activacion Sanidad Dg. Medina Maestre 4c-2019Documento1 páginaOficio Solicitud Activacion Sanidad Dg. Medina Maestre 4c-2019anyi portillo salcedoAún no hay calificaciones

- Guia 5 - 6g Semana 11 y 12Documento5 páginasGuia 5 - 6g Semana 11 y 12anyi portillo salcedoAún no hay calificaciones

- OFICIO SOLICITUD ACTIVACION SANIDAD DG. Medina Maestre 4c-2019Documento1 páginaOFICIO SOLICITUD ACTIVACION SANIDAD DG. Medina Maestre 4c-2019anyi portillo salcedoAún no hay calificaciones

- Guia 3.1 de Sociales Hilda AguliarDocumento3 páginasGuia 3.1 de Sociales Hilda Aguliaranyi portillo salcedoAún no hay calificaciones

- Actividad Semana 8 GR 11Documento5 páginasActividad Semana 8 GR 11anyi portillo salcedoAún no hay calificaciones

- Educ Fisica Grado 11 Guia Numero 20 JGCCDocumento4 páginasEduc Fisica Grado 11 Guia Numero 20 JGCCanyi portillo salcedoAún no hay calificaciones

- Grado 11 - Plan de Trabajo 20 - InformáticaDocumento3 páginasGrado 11 - Plan de Trabajo 20 - Informáticaanyi portillo salcedoAún no hay calificaciones

- Sarlaft 2020Documento2 páginasSarlaft 2020Jhon DoeAún no hay calificaciones

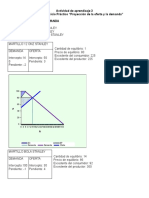

- Actividad de Aprendizaje 3 Evidencia 5: Ejercicio Práctico "Proyección de La Oferta y La Demanda" Proyeccion Oferta Y DemandaDocumento2 páginasActividad de Aprendizaje 3 Evidencia 5: Ejercicio Práctico "Proyección de La Oferta y La Demanda" Proyeccion Oferta Y Demandaanyi portillo salcedoAún no hay calificaciones

- Taller Lector Semana 19Documento1 páginaTaller Lector Semana 19anyi portillo salcedoAún no hay calificaciones

- Taller - EMPRENDIMIENTO - 06 - 33886655 - 7214GUIA DE EMPRENDIMIENTO 6°. NÚMERO 6Documento3 páginasTaller - EMPRENDIMIENTO - 06 - 33886655 - 7214GUIA DE EMPRENDIMIENTO 6°. NÚMERO 6anyi portillo salcedoAún no hay calificaciones

- Trabajoncolaborativon 63605fa4019849aDocumento3 páginasTrabajoncolaborativon 63605fa4019849aanyi portillo salcedoAún no hay calificaciones

- Guia 6. Religion. Semna 13 y 14Documento3 páginasGuia 6. Religion. Semna 13 y 14anyi portillo salcedoAún no hay calificaciones

- Guía de Emprendimiento 6°. Número 5Documento2 páginasGuía de Emprendimiento 6°. Número 5anyi portillo salcedo100% (1)

- Guia Numero 5 para El Grado Sexto de Ciencias NaturalesDocumento2 páginasGuia Numero 5 para El Grado Sexto de Ciencias Naturalesanyi portillo salcedoAún no hay calificaciones

- Guia 5 Etica y ValorresDocumento3 páginasGuia 5 Etica y Valorresanyi portillo salcedoAún no hay calificaciones

- La Lectura para Refuerzo. Abril. 9Documento1 páginaLa Lectura para Refuerzo. Abril. 9anyi portillo salcedoAún no hay calificaciones

- Taller - EMPRENDIMIENTO - 06 - 33886655 - 7214GUIA DE EMPRENDIMIENTO 6°. NÚMERO 6Documento3 páginasTaller - EMPRENDIMIENTO - 06 - 33886655 - 7214GUIA DE EMPRENDIMIENTO 6°. NÚMERO 6anyi portillo salcedoAún no hay calificaciones

- Religión 11° S. 24 Etapas de Una LiberaciónDocumento4 páginasReligión 11° S. 24 Etapas de Una Liberaciónanyi portillo salcedoAún no hay calificaciones

- Guia 1 de Aprendizaje Ieham Grado SextoDocumento4 páginasGuia 1 de Aprendizaje Ieham Grado Sextoanyi portillo salcedoAún no hay calificaciones

- Taller Icfes 11° Parte 4 FinalDocumento5 páginasTaller Icfes 11° Parte 4 Finalanyi portillo salcedoAún no hay calificaciones

- Guìa # 5 Español - SextoDocumento4 páginasGuìa # 5 Español - Sextoanyi portillo salcedoAún no hay calificaciones

- Glosario de Economia PoliticaDocumento7 páginasGlosario de Economia PoliticaEduardoMerAún no hay calificaciones

- Nic 21 - PresentaciónDocumento22 páginasNic 21 - PresentaciónJose100% (1)

- Apuntes de Análisis de Costos PDFDocumento59 páginasApuntes de Análisis de Costos PDFMau CampohAún no hay calificaciones

- Ensayo de Efectos de La InflacionDocumento4 páginasEnsayo de Efectos de La InflacionRogel AvilaAún no hay calificaciones

- Documentos Autorizados 1Documento27 páginasDocumentos Autorizados 1Kevin Tayson Herrera JaraAún no hay calificaciones

- Practica - Ecuación ContableDocumento4 páginasPractica - Ecuación ContableJesus Carlos Martin100% (1)

- Rosana Alvarez Tarea8 Plan de NegociosDocumento7 páginasRosana Alvarez Tarea8 Plan de NegociosROSANA ALVAREZ ARAYAAún no hay calificaciones

- Exposicion Mercados DerivadosDocumento35 páginasExposicion Mercados DerivadosCesar Jeanpierre Ascencios AngelesAún no hay calificaciones

- ParidadDocumento13 páginasParidadHugo LopezAún no hay calificaciones

- TEMA V. Control de InventariosDocumento67 páginasTEMA V. Control de InventariosJOS� AUGUSTO MATOS SOTO100% (1)

- Observaciones A La Prueba de GPSDocumento12 páginasObservaciones A La Prueba de GPSnelsonAún no hay calificaciones

- Actividad Capitulo N. 7 ContabilidadDocumento13 páginasActividad Capitulo N. 7 ContabilidadGiselle Avila100% (1)

- 2do Parcial Formulacion y Evaluacion de ProyectosDocumento6 páginas2do Parcial Formulacion y Evaluacion de Proyectospaola segura benzanAún no hay calificaciones

- Caso Mapre DesarrolloDocumento3 páginasCaso Mapre DesarrolloNithael UzielAún no hay calificaciones

- Gestion de Marketing 1 PDFDocumento64 páginasGestion de Marketing 1 PDFmarjorieAún no hay calificaciones

- ES7 U3 Natalie TachoiresDocumento9 páginasES7 U3 Natalie TachoiresnatalieAún no hay calificaciones

- FEP Entrega de Examen - Semana 10 - Solemne 2 - 202225..Documento6 páginasFEP Entrega de Examen - Semana 10 - Solemne 2 - 202225..Chris Bravo HuertaAún no hay calificaciones

- Formato Contrato Comision HondurasDocumento4 páginasFormato Contrato Comision HondurasFany Valladares100% (2)

- Proyecto Grupo 6aDocumento43 páginasProyecto Grupo 6aCLAUDIA RAMIREZAún no hay calificaciones

- Canales de DistribucionDocumento27 páginasCanales de DistribucionTeffitita AguirreAún no hay calificaciones

- Nota de Debito y Nota de CreditoDocumento18 páginasNota de Debito y Nota de CreditoCarlos CDR100% (1)

- Enunciado Examen Final Anadec 2020-10Documento6 páginasEnunciado Examen Final Anadec 2020-10Santiago CarreroAún no hay calificaciones

- Organización Industrial: Modelos OligopólicosDocumento31 páginasOrganización Industrial: Modelos OligopólicosFelipe Covarrubia CastroAún no hay calificaciones

- Trabajo Final Plan de Marketing - Arreglando12345Documento77 páginasTrabajo Final Plan de Marketing - Arreglando12345Cristhel Trujillo0% (1)

- Mapa Conceptual - Sofia CorreaDocumento2 páginasMapa Conceptual - Sofia CorreaPamela Correa100% (1)

- Af - Apalancamiento en FinanzasDocumento15 páginasAf - Apalancamiento en FinanzasIván Ricardo Varías RodríguezAún no hay calificaciones

- III Financiamiento 20.03.23 - II - 27.03.23 - IDocumento37 páginasIII Financiamiento 20.03.23 - II - 27.03.23 - ICarlos Andres Alvarez RamirezAún no hay calificaciones

- Tesina TunaDocumento117 páginasTesina Tunawinny_446_309326023Aún no hay calificaciones

- MicroeconomiaDocumento11 páginasMicroeconomiacvaldiv2Aún no hay calificaciones