También podría gustarte

- Derechos Fiscal - Entregable 2 Cuadro SinopticoDocumento8 páginasDerechos Fiscal - Entregable 2 Cuadro SinopticoDaniel sanabria sanchezAún no hay calificaciones

- Documentos Mercantiles..utbDocumento13 páginasDocumentos Mercantiles..utbPoma Charly69% (16)

- Los Secuestradores de BurrosDocumento8 páginasLos Secuestradores de BurrosCamila Fernanda Mazzolotti Araya80% (5)

- Obligación TributariaDocumento18 páginasObligación Tributariaesteban.ruizAún no hay calificaciones

- Formas de Extinción de La Obligación FiscalDocumento8 páginasFormas de Extinción de La Obligación FiscalJosaine SalazarAún no hay calificaciones

- Actividad 4 - Taller Generalidades Del Sistema TributarioDocumento12 páginasActividad 4 - Taller Generalidades Del Sistema TributarioDavid BerrioAún no hay calificaciones

- La Extinción de La Deuda TributariaDocumento10 páginasLa Extinción de La Deuda TributariaAlejandra Maria Sierra FlorezAún no hay calificaciones

- Act 03 - Semana 03 Derecho FiscalDocumento7 páginasAct 03 - Semana 03 Derecho FiscalVALERIA ATHZIRI OROZCO MUÑOZAún no hay calificaciones

- Formas de Extincion de Las Oblgaciones FiscalesDocumento7 páginasFormas de Extincion de Las Oblgaciones FiscalesMiriam Lugo GarciaAún no hay calificaciones

- Modos de Extingir La Obligacion TributariaDocumento11 páginasModos de Extingir La Obligacion TributariaCatherine Lobos100% (1)

- Clases 2 ParcialDocumento12 páginasClases 2 ParcialRodolfo PiccioniAún no hay calificaciones

- Forma de Extinción de Los Créditos FiscalesDocumento4 páginasForma de Extinción de Los Créditos FiscalesAnonymous Z1NQObAún no hay calificaciones

- T5 Margiori Elizabeth Quiliche GonzalesDocumento4 páginasT5 Margiori Elizabeth Quiliche GonzalesEmpesa Natividad sac TransporteAún no hay calificaciones

- Marina TributarioDocumento14 páginasMarina TributarioLuis Cárdenas PorrasAún no hay calificaciones

- Cuestionario "Obligación Tributaria"Documento6 páginasCuestionario "Obligación Tributaria"Deysy Lucy Cordova CarhuapomaAún no hay calificaciones

- Info DiapositivasDocumento3 páginasInfo DiapositivasBrandon Manuel Martínez MartínezAún no hay calificaciones

- El Crédito FiscalDocumento4 páginasEl Crédito FiscalRuby Tlatelpa OrganilloAún no hay calificaciones

- De Los Medios de Extinción de La Obligación Tributaria en El Código Orgánico TributarioDocumento8 páginasDe Los Medios de Extinción de La Obligación Tributaria en El Código Orgánico TributarioMARCOSJCARRENO5594Aún no hay calificaciones

- Formas de Extincion de La Obligacion TributariaDocumento12 páginasFormas de Extincion de La Obligacion TributariaKeila VelasquezAún no hay calificaciones

- Formas de Extincion de La Obligacion TributariaDocumento10 páginasFormas de Extincion de La Obligacion TributariaKeila VelasquezAún no hay calificaciones

- Investigación de Tributos Tema 2.Documento7 páginasInvestigación de Tributos Tema 2.MARIA JOSEFINA RAMIREZ ALVAREZAún no hay calificaciones

- Formas de Extinción de Las Obligaciones TributariasDocumento4 páginasFormas de Extinción de Las Obligaciones TributariasBrenda Ghisela Reyes PonceAún no hay calificaciones

- Resumen Codigo TributarioDocumento7 páginasResumen Codigo TributarioOj Pablo Alay McAún no hay calificaciones

- INTRODUCCIÓN en La Actualidad El Derecho Tributario Tiene Gran ImportanciaDocumento4 páginasINTRODUCCIÓN en La Actualidad El Derecho Tributario Tiene Gran ImportanciaWendy Peralta HerreraAún no hay calificaciones

- Resumen LegislacionDocumento3 páginasResumen Legislacionh.riverochapellinAún no hay calificaciones

- Trabajo, FiscalDocumento11 páginasTrabajo, FiscalLaura del Carmen Hernández PerezAún no hay calificaciones

- Tema 12 - Deuda Tributaria D. Tributario IDocumento5 páginasTema 12 - Deuda Tributaria D. Tributario IAxel PichilingueAún no hay calificaciones

- Trabajo Deberes Formales (Autoguardado)Documento8 páginasTrabajo Deberes Formales (Autoguardado)Eglenni BonaldeAún no hay calificaciones

- COMPENSACIONDocumento3 páginasCOMPENSACIONBrigitte Almanza CollavinosAún no hay calificaciones

- Estudio de CasoDocumento7 páginasEstudio de CasoAna RamosAún no hay calificaciones

- G1-T8-Transmisón de La Obligación TributariaDocumento28 páginasG1-T8-Transmisón de La Obligación Tributariaamandatorres200419Aún no hay calificaciones

- Elementos Sustanciales de Las ContribucionesDocumento4 páginasElementos Sustanciales de Las ContribucionesFernando De Jesus RangelAún no hay calificaciones

- Hecho ImponibleDocumento7 páginasHecho ImponibleCaroBondAún no hay calificaciones

- Extinciã N de La Relaciã N Juridica TributariaDocumento37 páginasExtinciã N de La Relaciã N Juridica TributariaFátima OrtizAún no hay calificaciones

- Actividad 4 Taller - Unidad 2Documento9 páginasActividad 4 Taller - Unidad 2felipe sotoAún no hay calificaciones

- Legislación Fiscal VenezolanaDocumento4 páginasLegislación Fiscal VenezolanaJudith CastilloAún no hay calificaciones

- Exigibilidad de La Obligacion Tri But AriaDocumento3 páginasExigibilidad de La Obligacion Tri But AriaMyriam Benavente50% (2)

- Actividad 4 - Taller Generalidades Del Sistema TributarioDocumento9 páginasActividad 4 - Taller Generalidades Del Sistema TributarioLudy Yineth Roa BarreraAún no hay calificaciones

- Unidad 1actividad 2 - Fundamentos Del Derecho TributarioDocumento7 páginasUnidad 1actividad 2 - Fundamentos Del Derecho TributarioJohan Sebastian OSORIO GONZALEZAún no hay calificaciones

- Deber 6Documento8 páginasDeber 6German PillajoAún no hay calificaciones

- La Extincion de La Obligacion Tributaria Trabajo SamiraDocumento14 páginasLa Extincion de La Obligacion Tributaria Trabajo SamiraMuajis300Aún no hay calificaciones

- Apunte #2Documento30 páginasApunte #2Andrea MendozaAún no hay calificaciones

- Extinción de La Obligación TributariaDocumento44 páginasExtinción de La Obligación TributariaNaysi Miriana Garcia Cabanillas100% (1)

- Deber 1Documento5 páginasDeber 1NATALIA CHALENAún no hay calificaciones

- Derecho TributarioDocumento13 páginasDerecho TributarioGiordana Elizabeth Rodriguez PuiconAún no hay calificaciones

- Unidad V LegislacionDocumento27 páginasUnidad V Legislacionlouglenis rodriguezAún no hay calificaciones

- Obligacion TributariaDocumento5 páginasObligacion TributariaSophia AvelloAún no hay calificaciones

- DF Extincion La Obligacion TributariaDocumento12 páginasDF Extincion La Obligacion TributariaEDUARDO HERRERA ALVAREZAún no hay calificaciones

- Unidad VIII Credito FiscalDocumento10 páginasUnidad VIII Credito Fiscalpaola francisca coutiño canoAún no hay calificaciones

- Foro Derecho Tributario GDocumento3 páginasForo Derecho Tributario GParedes KathyAún no hay calificaciones

- Calendario de Obligaciones FiscalesDocumento18 páginasCalendario de Obligaciones FiscalesAndy MillssAún no hay calificaciones

- Formas de Extinción de La Obligación TributariaDocumento3 páginasFormas de Extinción de La Obligación TributariaEleazar CuellarAún no hay calificaciones

- Expo La Relación Jurídico TributariaDocumento26 páginasExpo La Relación Jurídico TributariaMirna Liliana Guillen50% (2)

- La Extincion de La Deuda TributariaDocumento3 páginasLa Extincion de La Deuda TributariaRodrigoGodinAún no hay calificaciones

- Clase 20 Derecho TributarioDocumento12 páginasClase 20 Derecho TributarioPeter DiazAún no hay calificaciones

- TRIBUTOS I - CUESTIONARIO UNIDAD II (OBLIGACIÓN TRIBUTARIA AmeDocumento9 páginasTRIBUTOS I - CUESTIONARIO UNIDAD II (OBLIGACIÓN TRIBUTARIA AmeJuanPabloAlonzoAún no hay calificaciones

- Modos de Extinciòn de La Obligaciòn TributariaDocumento4 páginasModos de Extinciòn de La Obligaciòn TributariaBetzabé López GómezAún no hay calificaciones

- Formas de Extinción de Los Créditos FiscalesDocumento3 páginasFormas de Extinción de Los Créditos FiscaleskateAún no hay calificaciones

- Tema 12Documento11 páginasTema 12Manuel LopezAún no hay calificaciones

- Control 4Documento9 páginasControl 4Melissa Marin TapiaAún no hay calificaciones

- Clasificación de Los TributosDocumento32 páginasClasificación de Los TributosGuadalupe MPAún no hay calificaciones

- Obligación Tributaria Diapos Tarea PreguntasDocumento7 páginasObligación Tributaria Diapos Tarea PreguntasXavier ArmijosAún no hay calificaciones

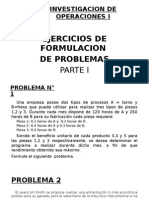

- Investig. Operac. Prob. 15 IIDocumento6 páginasInvestig. Operac. Prob. 15 IICielo GoraAún no hay calificaciones

- Aporte Filosoficos de Sigmud FreudDocumento3 páginasAporte Filosoficos de Sigmud Freudkare100% (2)

- Parcial 2 DTTDocumento66 páginasParcial 2 DTTAgustina PayerAún no hay calificaciones

- AA17y18 PDFDocumento19 páginasAA17y18 PDFMario Arturo Galván YáñezAún no hay calificaciones

- Tesis Pensamiento CriticoDocumento2 páginasTesis Pensamiento CriticoAndres FelipeAún no hay calificaciones

- Walmart - Tu Tienda en LíneaDocumento2 páginasWalmart - Tu Tienda en Líneamguille1982Aún no hay calificaciones

- Cuento Sobre La EticaDocumento4 páginasCuento Sobre La Eticajavooliverav100% (1)

- Carateristicas, Parametros y Etapas de Un Receptor SuperheterodinoDocumento2 páginasCarateristicas, Parametros y Etapas de Un Receptor SuperheterodinoElectronica GenesAún no hay calificaciones

- Estudiantes Que Trabajan. Marco TeoricoDocumento3 páginasEstudiantes Que Trabajan. Marco TeoricoladyAún no hay calificaciones

- Construcción Muros de HormigónDocumento6 páginasConstrucción Muros de HormigónOSCARAún no hay calificaciones

- TRIPTICODocumento2 páginasTRIPTICOYuleysi Kiara Flores UretaAún no hay calificaciones

- Previo de EA 2Documento2 páginasPrevio de EA 2númeroo_1Aún no hay calificaciones

- Biologia Periodontal ImprimirDocumento2 páginasBiologia Periodontal Imprimirernesto chavez ruizAún no hay calificaciones

- Estructura de Costos y Gastos ImportacionDocumento15 páginasEstructura de Costos y Gastos ImportacionRicardo MartìnezAún no hay calificaciones

- Vdocuments - MX - Despiece de Partes Pulsar Ns 200Documento92 páginasVdocuments - MX - Despiece de Partes Pulsar Ns 200dan equihua100% (1)

- Crecimiento, Desintegracion y Ley de Enfriasmiento de NewtonDocumento6 páginasCrecimiento, Desintegracion y Ley de Enfriasmiento de NewtonRodolfo MaytaAún no hay calificaciones

- Resumen Empatia, Empowerment y Coaching.Documento8 páginasResumen Empatia, Empowerment y Coaching.Fanny RomanAún no hay calificaciones

- Regiones Naturales de CentroamericaDocumento5 páginasRegiones Naturales de CentroamericaHenry DC Alonzo0% (1)

- CarbapenemasasDocumento2 páginasCarbapenemasasLenin MorenoAún no hay calificaciones

- Observa La Siguiente Imagen y Responda Las Preguntas de La 1 A La 4Documento21 páginasObserva La Siguiente Imagen y Responda Las Preguntas de La 1 A La 4Cristian CortezAún no hay calificaciones

- Monografía y Referencias APA UNJBGDocumento43 páginasMonografía y Referencias APA UNJBGKarinaEstefanyRoque100% (1)

- Johnny VargasDocumento3 páginasJohnny Vargasrenato chavezAún no hay calificaciones

- Introducción Al Cálculo en Varias Variables - Corregido Las ObservacionesDocumento149 páginasIntroducción Al Cálculo en Varias Variables - Corregido Las ObservacionesWilson HilasacaAún no hay calificaciones

- Sesiones PsicopatologiaDocumento4 páginasSesiones PsicopatologiaShoany VasquezAún no hay calificaciones

- Unidad Ii Expresion EscritaDocumento16 páginasUnidad Ii Expresion EscritaNormando Molina TarupayoAún no hay calificaciones

- Contestacion de Demanda Candelario Peche 01Documento8 páginasContestacion de Demanda Candelario Peche 01vpaicobrayanjosAún no hay calificaciones

- GeneralDocumento2 páginasGeneraljavi815Aún no hay calificaciones

- Taller 7 - Estudio de Caso - Accidente de Trabajo - Grupo 7Documento7 páginasTaller 7 - Estudio de Caso - Accidente de Trabajo - Grupo 7Claudia Bernal P0% (1)