También podría gustarte

- Taller No 1 - SolucionDocumento10 páginasTaller No 1 - SolucionValentina Molano100% (2)

- Cierre contable y presupuestal de la contabilidad gubernamentalDe EverandCierre contable y presupuestal de la contabilidad gubernamentalAún no hay calificaciones

- Control interno, auditoría y aseguramiento, revisoría fiscal y gobierno corporativoDe EverandControl interno, auditoría y aseguramiento, revisoría fiscal y gobierno corporativoCalificación: 4.5 de 5 estrellas4.5/5 (3)

- Diccionario bilingüe de términos contablesDe EverandDiccionario bilingüe de términos contablesAún no hay calificaciones

- 9.0 Caracterización GF 22feb17 CNCDocumento5 páginas9.0 Caracterización GF 22feb17 CNCMiguel CañonAún no hay calificaciones

- Contabilidad General: Con base en Normas Internacionales de Información FinancieraDe EverandContabilidad General: Con base en Normas Internacionales de Información FinancieraAún no hay calificaciones

- Cartera y TesoreriaDocumento6 páginasCartera y TesoreriaKAREN SOFIA BENITEZ GOMEZAún no hay calificaciones

- Proceso ContabilidadDocumento3 páginasProceso ContabilidadAlex RiveraAún no hay calificaciones

- Planificacion FinancieraDocumento8 páginasPlanificacion FinancieraErwin GonzalezAún no hay calificaciones

- Ejemplo CaracterizacionDocumento2 páginasEjemplo CaracterizacionIEFC10Aún no hay calificaciones

- Tarea 2Documento14 páginasTarea 2Yulieth Alejandra Martínez MolinaAún no hay calificaciones

- C-ADF-001 Caracterizacion FinancieraDocumento6 páginasC-ADF-001 Caracterizacion FinancieraByron PasquelAún no hay calificaciones

- 1 Presentacion Manuales SinabroDocumento24 páginas1 Presentacion Manuales SinabroAlweem CarrionAún no hay calificaciones

- Siaf SPDocumento22 páginasSiaf SPElsa VasquezAún no hay calificaciones

- 1 Presentacion Siga IntroduccionDocumento11 páginas1 Presentacion Siga IntroduccionEsaudCondori100% (4)

- LCH - D Guia 20 Estado de Situación Financiera de Prueba y AjustesDocumento3 páginasLCH - D Guia 20 Estado de Situación Financiera de Prueba y AjustesSebastian LagosAún no hay calificaciones

- T5-Proceso Contable y AjustesDocumento15 páginasT5-Proceso Contable y AjusteskkskAún no hay calificaciones

- Clase Practica N°1 - FilminasDocumento13 páginasClase Practica N°1 - FilminasMayra RodriguezAún no hay calificaciones

- Proce de PagoDocumento86 páginasProce de PagodrrokoAún no hay calificaciones

- GCO-CR-01 Caracterización de Subproceso Gestión ContableDocumento4 páginasGCO-CR-01 Caracterización de Subproceso Gestión ContableControl InternoAún no hay calificaciones

- Caracterizacion Financier y ContableDocumento2 páginasCaracterizacion Financier y ContableElizabeth RinconAún no hay calificaciones

- Siaf 4ta Tarea Gerencia Grupo 3Documento29 páginasSiaf 4ta Tarea Gerencia Grupo 3MARIA LUISA TUCTO LAOSAún no hay calificaciones

- Proceso Rendición Caja ChicaDocumento27 páginasProceso Rendición Caja ChicaGustavoAún no hay calificaciones

- Herramienta de Modernizacion de La GP - 2Documento17 páginasHerramienta de Modernizacion de La GP - 2Berita Mia Chinchay ParrillaAún no hay calificaciones

- Anexo D Caracterizacion Proceso de Gestion Financiera PDFDocumento10 páginasAnexo D Caracterizacion Proceso de Gestion Financiera PDFRicardoAún no hay calificaciones

- Auxiliar AdministrativoDocumento8 páginasAuxiliar Administrativoalex trespalaciosAún no hay calificaciones

- SIGA LogisticaDocumento36 páginasSIGA LogisticaMiguel BejaranoAún no hay calificaciones

- Ejecucion Presupuestal 24-10-20Documento19 páginasEjecucion Presupuestal 24-10-20Hugo Javier Muñoz AchipizAún no hay calificaciones

- LCH - D Guia 20 Estado de Situación Financiera de Prueba y AjustesDocumento3 páginasLCH - D Guia 20 Estado de Situación Financiera de Prueba y AjustespasantecontabilidadjmAún no hay calificaciones

- GF C01 Caracterizacion Gestion FinancieraDocumento4 páginasGF C01 Caracterizacion Gestion FinancieraJC MuniveAún no hay calificaciones

- Mapa Mental Tema 4 y 5Documento2 páginasMapa Mental Tema 4 y 5elu77788Aún no hay calificaciones

- Planificacion Semana 9 Primero BT ADocumento3 páginasPlanificacion Semana 9 Primero BT AClaudia Aguayo LoorAún no hay calificaciones

- Caracterizacion de FinanzasDocumento1 páginaCaracterizacion de FinanzasericAún no hay calificaciones

- Contabilidad Anexo Control y Procesamiento de Informacion ContableDocumento53 páginasContabilidad Anexo Control y Procesamiento de Informacion ContableVanessa BettinaAún no hay calificaciones

- Taller 2Documento1 páginaTaller 2Nila Greys Pardo MoratoAún no hay calificaciones

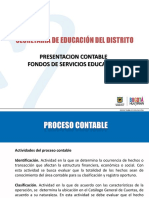

- Presentacion Contable Fondos de Servicios Educativos PDFDocumento39 páginasPresentacion Contable Fondos de Servicios Educativos PDFantonio tovalAún no hay calificaciones

- LCH - D Guia 22 Declaraciones TributariasDocumento3 páginasLCH - D Guia 22 Declaraciones TributariasMaria Paola MendozaAún no hay calificaciones

- 1 Tesoreria - BrasilDocumento10 páginas1 Tesoreria - BrasilJorge RuizAún no hay calificaciones

- Consigna-Sueldos y Jornales COMPLETADODocumento33 páginasConsigna-Sueldos y Jornales COMPLETADOAxelAún no hay calificaciones

- 2 Presentacion Ejecucion Del GastoDocumento45 páginas2 Presentacion Ejecucion Del GastoerikanymfiAún no hay calificaciones

- Siaf 4ta TareaDocumento26 páginasSiaf 4ta TareaMARIA LUISA TUCTO LAOSAún no hay calificaciones

- Caracterización ModeloDocumento16 páginasCaracterización ModeloLuis AlbertoAún no hay calificaciones

- Procesos Tecnicos de TesoreriaDocumento64 páginasProcesos Tecnicos de TesoreriaFredy Tinco ParedesAún no hay calificaciones

- Material de Estudio - SiafDocumento54 páginasMaterial de Estudio - SiafJOSE GUILLERMO PEREZ QUISPEAún no hay calificaciones

- Control de Gerencia Hugo Quintero PDFDocumento91 páginasControl de Gerencia Hugo Quintero PDFYUBISA GARCÍA100% (1)

- Cañazaca Cañazaca Margoth - MemurandumDocumento10 páginasCañazaca Cañazaca Margoth - MemurandumbchinopAún no hay calificaciones

- 1.-Adm Fin S.P.Documento41 páginas1.-Adm Fin S.P.EDISON RAYMUNDO QUINDE CHUNGAAún no hay calificaciones

- Modelo Caracterizacion Del Proceso de NominaDocumento15 páginasModelo Caracterizacion Del Proceso de NominaEdwin lopezAún no hay calificaciones

- P-Ga-03 Ingresos y RecaudoDocumento6 páginasP-Ga-03 Ingresos y RecaudoClaudia Teresa Carrillo PinedaAún no hay calificaciones

- Procesos Tecnicos de TesoreriaDocumento64 páginasProcesos Tecnicos de TesoreriaFredy Tinco ParedesAún no hay calificaciones

- Trabajo de AuditoriaDocumento59 páginasTrabajo de AuditoriaYulieth CastañoAún no hay calificaciones

- Cuadro Multianual de Necesidades - 1Documento22 páginasCuadro Multianual de Necesidades - 1Rene H RuaAún no hay calificaciones

- Caracterizacion Nomina.22Documento1 páginaCaracterizacion Nomina.22cinpari7062100% (1)

- DiapositivasDocumento8 páginasDiapositivasMegan Alexandra JURADO LINGAún no hay calificaciones

- Manejo Ctas Bancario 102015Documento27 páginasManejo Ctas Bancario 102015Julio ChipanaAún no hay calificaciones

- 9.2 Proced Fact y Cump 22feb17 CNCDocumento12 páginas9.2 Proced Fact y Cump 22feb17 CNCMiguel CañonAún no hay calificaciones

- TEMA 1 Contabilidad de CostesDocumento3 páginasTEMA 1 Contabilidad de Costesraquelhernandeztic1617Aún no hay calificaciones

- Dinámica Contable - YupaqDocumento34 páginasDinámica Contable - YupaqAnderson Willians Beltran VillanuevaAún no hay calificaciones

- Módulo I SigaDocumento27 páginasMódulo I SigaDiana Loza MermaAún no hay calificaciones

- IR027Documento3 páginasIR027Hugo GuzmanAún no hay calificaciones

- Contabilidad gubernamental y su información financieraDe EverandContabilidad gubernamental y su información financieraAún no hay calificaciones

- 2 Presentacion Ejecucion Del GastoDocumento45 páginas2 Presentacion Ejecucion Del GastoerikanymfiAún no hay calificaciones

- 1 Presentacion RecursosDocumento33 páginas1 Presentacion RecursoserikanymfiAún no hay calificaciones

- Socializacion de Pagos Electronicos 13 de Octubre 2021Documento29 páginasSocializacion de Pagos Electronicos 13 de Octubre 2021erikanymfiAún no hay calificaciones

- Actual I Zac I On Decor Reo Electronic oDocumento8 páginasActual I Zac I On Decor Reo Electronic oerikanymfiAún no hay calificaciones

- Lch-coa-Apr-05 Lista de Chequeo Atravieso TuneleraDocumento1 páginaLch-coa-Apr-05 Lista de Chequeo Atravieso TuneleraRicardo ContrerasAún no hay calificaciones

- Gordis GerarquiaDocumento7 páginasGordis Gerarquiaabel gutierrez velazquezAún no hay calificaciones

- C2A2H Cinturón de PosicionamientoDocumento2 páginasC2A2H Cinturón de PosicionamientojulioAún no hay calificaciones

- Rendimientos Viga de HormigonDocumento4 páginasRendimientos Viga de HormigonLima Ferrufino DenilsonAún no hay calificaciones

- Cuadro Resumen TDGN Adm 22.08.2021Documento10 páginasCuadro Resumen TDGN Adm 22.08.2021Paolo BossAún no hay calificaciones

- R.U.C.: FacturaDocumento2 páginasR.U.C.: FacturaGlendaAún no hay calificaciones

- REPORTE DIARIO DE OBRA - SITE - TAD PEMEX XALAPA - 19 de Diciembre Al 15 de EneroDocumento66 páginasREPORTE DIARIO DE OBRA - SITE - TAD PEMEX XALAPA - 19 de Diciembre Al 15 de Enerosagj37.99Aún no hay calificaciones

- Ultima Entrega-Semana 3 Estrategias GerencialesDocumento7 páginasUltima Entrega-Semana 3 Estrategias GerencialesJOHANA KATHERINE SALAVARRIETA LUNAAún no hay calificaciones

- DiagramaDocumento9 páginasDiagramaITACHI uchihaAún no hay calificaciones

- Intimacion A JubilarseDocumento5 páginasIntimacion A JubilarseJuan Manuel LucianoAún no hay calificaciones

- Ma Costos de ProducciónDocumento69 páginasMa Costos de ProducciónRomzAún no hay calificaciones

- SEM 11 Ejercicios en Clase ED 2022-2Documento3 páginasSEM 11 Ejercicios en Clase ED 2022-2Richard Loor100% (1)

- Procedimiento para Determinar El Tamaño de La Muestra en Una Investigación de CampoDocumento3 páginasProcedimiento para Determinar El Tamaño de La Muestra en Una Investigación de CampoLeslie ParraAún no hay calificaciones

- CV Yanire Mejia 2021Documento9 páginasCV Yanire Mejia 2021advanceAún no hay calificaciones

- Casilla Federal 1 Soc. Seg. Cuadro 3 y 7 Casilla 5 de MedicareDocumento1 páginaCasilla Federal 1 Soc. Seg. Cuadro 3 y 7 Casilla 5 de MedicareTony WolfAún no hay calificaciones

- Estados Financieros y La Entidad Que InformaDocumento10 páginasEstados Financieros y La Entidad Que InformaJustin SalasAún no hay calificaciones

- Taller FinalDocumento2 páginasTaller FinalJhon Cabezas0% (1)

- I3 Mariana Agudelo Grupo 2Documento3 páginasI3 Mariana Agudelo Grupo 2Mari AgudeloAún no hay calificaciones

- Problema No. 30 MC CormacDocumento2 páginasProblema No. 30 MC CormacCesar ZarateAún no hay calificaciones

- Asientos Contables de Empresas de La ConstrucciónDocumento4 páginasAsientos Contables de Empresas de La Construcciónguacarito27Aún no hay calificaciones

- 10°. mERCANTILISMO VS cAPITALISMODocumento2 páginas10°. mERCANTILISMO VS cAPITALISMOSantiago Palacios SierraAún no hay calificaciones

- LLUVIA DE IDEAS AudiDocumento2 páginasLLUVIA DE IDEAS AudiSådąhį Vïąnä Gïrøn RødrįgūëzAún no hay calificaciones

- Mapa Conceptual Actividad 1Documento2 páginasMapa Conceptual Actividad 1Vivi NarvaezAún no hay calificaciones

- Distribucion BinomialDocumento4 páginasDistribucion BinomialMiguel AlejandroAún no hay calificaciones

- 50,356 15-Julio-2021: Orden de Compra Fecha: Proveedor Direccion ColoniaDocumento1 página50,356 15-Julio-2021: Orden de Compra Fecha: Proveedor Direccion ColoniaIsai ViteAún no hay calificaciones

- Diferencia Herencia y LegadoDocumento2 páginasDiferencia Herencia y LegadoYescerAún no hay calificaciones

- Trabajo Etica CristianDocumento5 páginasTrabajo Etica CristianCristian Andres Jimenez RuizAún no hay calificaciones

- Constancia 8053536Documento2 páginasConstancia 8053536Hector RamonAún no hay calificaciones

- Caso Practico - Modulo 2 MBA - Gestión Comercial - El Plan de MarketingDocumento2 páginasCaso Practico - Modulo 2 MBA - Gestión Comercial - El Plan de MarketingamaurysdelacruzpAún no hay calificaciones