También podría gustarte

- Control de Gestion Empresarial - Control 1Documento6 páginasControl de Gestion Empresarial - Control 1TatianeAún no hay calificaciones

- Como Analizar e Interpretar Todos Los Ratios o Razones FinancierasDocumento25 páginasComo Analizar e Interpretar Todos Los Ratios o Razones FinancierasENIVERSIO TORRES100% (1)

- Evaluacion Final - Escenario 8 Intento 1Documento17 páginasEvaluacion Final - Escenario 8 Intento 1David Santiago Perez RodriguezAún no hay calificaciones

- Administracion de Cuentas Por Cobrar ApazaDocumento38 páginasAdministracion de Cuentas Por Cobrar ApazaJhonatan Llanos Cuyutupac75% (4)

- Indicadores FinancierosDocumento5 páginasIndicadores FinancierosVladimir NúñezAún no hay calificaciones

- Analisis VerticalDocumento15 páginasAnalisis Verticaleferrera67Aún no hay calificaciones

- Caso Practico Contabilidad PrimDocumento13 páginasCaso Practico Contabilidad Primb4bxx6g5c4Aún no hay calificaciones

- Actividad Eje 2Documento12 páginasActividad Eje 2Nanni DazaAún no hay calificaciones

- Analisis FinancieroDocumento4 páginasAnalisis Financieromisael encarnacionAún no hay calificaciones

- Rodriguez Eder Trigueña Parte 1Documento7 páginasRodriguez Eder Trigueña Parte 1Eder Asael Rodriguez EscobarAún no hay calificaciones

- Analisis Financiero Tiendas Super Facil S.A.Documento10 páginasAnalisis Financiero Tiendas Super Facil S.A.Sandra GarciaAún no hay calificaciones

- Análisis Económico y FinancieroDocumento3 páginasAnálisis Económico y FinancieroEliza samantha Diaz GuzmánAún no hay calificaciones

- Análisis BancolombiaDocumento9 páginasAnálisis BancolombiaANDRÉS CAMILO CASTILLO MEJÍAAún no hay calificaciones

- Como Analizar e Interpretar Los Ratios FinancierosDocumento26 páginasComo Analizar e Interpretar Los Ratios FinancierosENIVERSIO TORRESAún no hay calificaciones

- Como Analizar e Interpretar Los Ratios FinancierosDocumento26 páginasComo Analizar e Interpretar Los Ratios FinancierosEli Perez Becerra100% (1)

- Parcial Gerencia FinancieraDocumento12 páginasParcial Gerencia FinancieraEdwinAún no hay calificaciones

- Tarea Semana 09 - 10Documento6 páginasTarea Semana 09 - 10ELOY MtAún no hay calificaciones

- Análisis de Capital de TrabajoDocumento6 páginasAnálisis de Capital de Trabajojhonny moralesAún no hay calificaciones

- S05.s2 Tarea Ratios FinancierosDocumento11 páginasS05.s2 Tarea Ratios FinancierosYuliana Vilchez NavarroAún no hay calificaciones

- Trigueña - Parte 2Documento10 páginasTrigueña - Parte 2Fernanda Compras0% (1)

- Actividad 4 Análisis de Los Estados FinancierosDocumento11 páginasActividad 4 Análisis de Los Estados FinancierosJenny LozadaAún no hay calificaciones

- Trabajo Final Analisis FinancieroDocumento27 páginasTrabajo Final Analisis FinancieroImpocaribbean ImpocaribbeanAún no hay calificaciones

- Actividad 3 Escenarios FinancierosDocumento8 páginasActividad 3 Escenarios FinancierosJohana ValbuenaAún no hay calificaciones

- Diagnóstico FinancieroDocumento17 páginasDiagnóstico FinancieroMichael Anthony Duran FigueroaAún no hay calificaciones

- Copec-Finanzas IDocumento9 páginasCopec-Finanzas IElisaAún no hay calificaciones

- Razones Financieras 2024-1 PDFDocumento10 páginasRazones Financieras 2024-1 PDFjavisdavidmendozaAún no hay calificaciones

- Informe Financiero - Grupo 3Documento5 páginasInforme Financiero - Grupo 3michell ramirezAún no hay calificaciones

- Gestion Financiera Actividad 3Documento9 páginasGestion Financiera Actividad 3evgiraldo60Aún no hay calificaciones

- Rodriguez Cynthia Trigueña Parte 1Documento7 páginasRodriguez Cynthia Trigueña Parte 1Tere Ramos NoguezAún no hay calificaciones

- U3 Ep1Documento21 páginasU3 Ep1Michael ValladaresAún no hay calificaciones

- S08.s1 Equilibrio Económico Financiero de La Empresa (Autoguardado)Documento55 páginasS08.s1 Equilibrio Económico Financiero de La Empresa (Autoguardado)Angelica ChávezAún no hay calificaciones

- Arpero Mariela Trigueña Parte 1Documento10 páginasArpero Mariela Trigueña Parte 1Tere Ramos NoguezAún no hay calificaciones

- Nccu-226 Trabajo FinalDocumento6 páginasNccu-226 Trabajo FinalMaria Fernanda Silupu Guerrero100% (1)

- Copia de PI2Documento6 páginasCopia de PI2Cintia PaniaguaAún no hay calificaciones

- Análisis de UODI, Capital de La Empresa, CPPC y Sistema de Valor AgregadoDocumento8 páginasAnálisis de UODI, Capital de La Empresa, CPPC y Sistema de Valor AgregadoVICTORAún no hay calificaciones

- CRRERA PATRICIA - Trigueña - Parte - 1Documento11 páginasCRRERA PATRICIA - Trigueña - Parte - 1Patricia Carrera Medina100% (1)

- ACTIVIDAD 9 - Proyección FinancieraDocumento15 páginasACTIVIDAD 9 - Proyección FinancieraAndrea PerillaAún no hay calificaciones

- UntitledDocumento14 páginasUntitledTatianeAún no hay calificaciones

- Carmen Gestion FinancieraDocumento27 páginasCarmen Gestion FinancieraDOMINGO GUTIÉERREZAún no hay calificaciones

- Alejandro - Valencia - Costo y Presupuesto S8Documento4 páginasAlejandro - Valencia - Costo y Presupuesto S8juego vacanes juegos vacanesAún no hay calificaciones

- Documento Sin TítuloDocumento8 páginasDocumento Sin Títulojuana carlaAún no hay calificaciones

- Evaluación 2 Steffany Gabriela Gonzalez PachecoDocumento10 páginasEvaluación 2 Steffany Gabriela Gonzalez Pachecosteffany.gonzalezAún no hay calificaciones

- Trabajo Razones FinancierasDocumento20 páginasTrabajo Razones FinancierasMario Roberto Jiménez GarcíaAún no hay calificaciones

- Calculos INTI-1Documento12 páginasCalculos INTI-1Alejandro Maticorena FloresAún no hay calificaciones

- Trigueña Parte 1Documento7 páginasTrigueña Parte 1JanetteAún no hay calificaciones

- Grupo 5Documento4 páginasGrupo 5KatherineAún no hay calificaciones

- Actividad #6 - A.F - Calculo Oudi, CPPC, CT y EvaDocumento9 páginasActividad #6 - A.F - Calculo Oudi, CPPC, CT y EvaCarlos Edwar Vargas ÑustesAún no hay calificaciones

- Actividad# 8 - HRRDSDocumento17 páginasActividad# 8 - HRRDSHéctor De santiagoAún no hay calificaciones

- Sesion 15 Contab Financiera - Mgtr. Rita Córdova RomaníDocumento29 páginasSesion 15 Contab Financiera - Mgtr. Rita Córdova RomaníAndré MontoyaAún no hay calificaciones

- Actividad 6 EvaluativaDocumento10 páginasActividad 6 EvaluativaDanna LopezAún no hay calificaciones

- SOFIA2023Documento10 páginasSOFIA2023BelleAún no hay calificaciones

- Examen Parcial 2021Documento3 páginasExamen Parcial 2021carlos uriel sirpa doradoAún no hay calificaciones

- GRUPO2Documento11 páginasGRUPO2DENISE KARINA INOCENTE MARCOSAún no hay calificaciones

- Eje 3 Analisis de CreditoDocumento20 páginasEje 3 Analisis de CreditoAnamcastilloAún no hay calificaciones

- Actividad 6 Analisis Financiero-1Documento13 páginasActividad 6 Analisis Financiero-1Gabriela OrtegaAún no hay calificaciones

- Ii Cuatri 2022 (Tercer Examen)Documento4 páginasIi Cuatri 2022 (Tercer Examen)Genesis SalazarAún no hay calificaciones

- Banco de Los Trabajadores-2Documento21 páginasBanco de Los Trabajadores-2Gilda RamirezAún no hay calificaciones

- Atividad 6 Informe de La Empresa Mercado y Bolsa S.ADocumento6 páginasAtividad 6 Informe de La Empresa Mercado y Bolsa S.AKaren Dayanna Cantor HernandezAún no hay calificaciones

- Tarea Semana 8 Contabilidad de CostosDocumento9 páginasTarea Semana 8 Contabilidad de CostosAlejandro Trigo100% (2)

- Resumen de Ratios clave para la dirección de empresas de Ciaran WalshDe EverandResumen de Ratios clave para la dirección de empresas de Ciaran WalshAún no hay calificaciones

- Resumen de Financial Intelligence de Karen Berman y Joe KnightDe EverandResumen de Financial Intelligence de Karen Berman y Joe KnightCalificación: 3 de 5 estrellas3/5 (1)

- Auditoria de Ctas Por CobrarDocumento11 páginasAuditoria de Ctas Por CobrarKelyAún no hay calificaciones

- Ratios de Gestion - ZapataDocumento6 páginasRatios de Gestion - ZapataAlessandra OlivaresAún no hay calificaciones

- DGII Guia 5 - Impuestos A Los ActivosDocumento2 páginasDGII Guia 5 - Impuestos A Los ActivosRonald MedinaAún no hay calificaciones

- Manual Cuentas CobrarDocumento54 páginasManual Cuentas CobrarSTARSOFT - Enterprise Solutions100% (1)

- Ejercicio Practico de Auditoría de Estados FinancierosDocumento121 páginasEjercicio Practico de Auditoría de Estados FinancierosManuel ZaldañaAún no hay calificaciones

- Cuestionario de Control Interno de Cuentas Por CobrarDocumento5 páginasCuestionario de Control Interno de Cuentas Por CobrarRossi Andrea Ortega EspinozaAún no hay calificaciones

- PP F51 Guia No 2 Contabilidad Basica 2018Documento11 páginasPP F51 Guia No 2 Contabilidad Basica 2018hanier1987tysonAún no hay calificaciones

- Tarea #4 Contabilidad!!Documento4 páginasTarea #4 Contabilidad!!Yefry RicardoAún no hay calificaciones

- Contabilidad IntermediaDocumento87 páginasContabilidad IntermediaJennifer_manwitosAún no hay calificaciones

- Unidad IIDocumento20 páginasUnidad IINavegante NaveganteAún no hay calificaciones

- Programa de Auditoria Área de Facturación y DespachoDocumento9 páginasPrograma de Auditoria Área de Facturación y DespachoTelma Violeta0% (1)

- Ejercicio #7 TecnoDocumento27 páginasEjercicio #7 Tecnomichelle sotoAún no hay calificaciones

- Contabilidad FerreteríaDocumento23 páginasContabilidad FerreteríaEymi Reyes CruzAún no hay calificaciones

- Presupuesto Maestro - Ejercicios - #3Documento5 páginasPresupuesto Maestro - Ejercicios - #3Alizon HurtadoAún no hay calificaciones

- PRACTICA INTEGRADORA 2 MesesDocumento4 páginasPRACTICA INTEGRADORA 2 MesesFabiola Parra RodríguezAún no hay calificaciones

- Balance General y Estado de Ganancias y PerdidasDocumento27 páginasBalance General y Estado de Ganancias y PerdidasMcvicky ChaguaAún no hay calificaciones

- Unidad I La Cuenta - Clasificacion de Cuentas Adaptadas A La Ven-NifDocumento14 páginasUnidad I La Cuenta - Clasificacion de Cuentas Adaptadas A La Ven-NifcolmenarezheykerAún no hay calificaciones

- Entendimiento de La Entidad y Su EntornoDocumento80 páginasEntendimiento de La Entidad y Su EntornoEstuardo Caal100% (1)

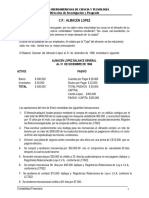

- Caso Almacén LópezDocumento2 páginasCaso Almacén Lópezkenatlael12Aún no hay calificaciones

- Cuestionarios AuditoriaDocumento9 páginasCuestionarios AuditoriaKaryVGcýaAún no hay calificaciones

- PLAN CONTABLE GENERAL EMPRESARIAL Cuenta 12Documento14 páginasPLAN CONTABLE GENERAL EMPRESARIAL Cuenta 12Bill Ken Guzman JesusAún no hay calificaciones

- Dinamica PcgaDocumento28 páginasDinamica Pcgaedwaralexanderqh1234Aún no hay calificaciones

- Ciclo de IngresosDocumento13 páginasCiclo de IngresosAndrés EscarragaAún no hay calificaciones

- Arqueo de CajaDocumento28 páginasArqueo de CajaKarolina Noboa0% (1)

- Analisis Financiero Soboce 2018-2023 (Analisis Relativa)Documento6 páginasAnalisis Financiero Soboce 2018-2023 (Analisis Relativa)MONTAÑO LINARES edson romelAún no hay calificaciones

- Introduction To Merchandising TransactionsDocumento8 páginasIntroduction To Merchandising TransactionsCharles Reginald K. Hwang0% (1)

- Guia LibranzasDocumento4 páginasGuia LibranzasJulian ArboledaAún no hay calificaciones

- Caso - N - 2 - Inversiones y Negocios - Mater....Documento12 páginasCaso - N - 2 - Inversiones y Negocios - Mater....Zalberto730% (1)

- Trabajo Cuentas Por Cobrar!!Documento24 páginasTrabajo Cuentas Por Cobrar!!Marina Green100% (4)