También podría gustarte

- Cédulas de Trabajo de Auditoría Financiera de La Cuenta Contable Seleccionada. 1882297Documento8 páginasCédulas de Trabajo de Auditoría Financiera de La Cuenta Contable Seleccionada. 1882297alejandra100% (1)

- Ejercicios Is - LMDocumento7 páginasEjercicios Is - LMSara Suclupe Cieza75% (8)

- Auditoria Inversiones y Otros ActivosDocumento22 páginasAuditoria Inversiones y Otros ActivosElisaGómezEstrada100% (2)

- Tarea - Eugenio David Colchado DelgadoDocumento4 páginasTarea - Eugenio David Colchado DelgadoEdredones Eym67% (3)

- Cap 8 Afirmaciones y AseveracionesDocumento22 páginasCap 8 Afirmaciones y AseveracionesGabbyAún no hay calificaciones

- Informe Sobre La Estructura de Control InternoDocumento6 páginasInforme Sobre La Estructura de Control InternoLan Cnter IulAún no hay calificaciones

- Ejemplo Formato Puntos de Carta A La Gerencia Caso 3Documento3 páginasEjemplo Formato Puntos de Carta A La Gerencia Caso 3Piery Bethania Gomez De La RosaAún no hay calificaciones

- 8-Examen de Auditoría A Los IngresosDocumento12 páginas8-Examen de Auditoría A Los Ingresosmarcelo rodasAún no hay calificaciones

- Clase 3Documento13 páginasClase 3TAIPE RAMOS NELLY STEFANYAún no hay calificaciones

- Analisis Preliminar - Informe de Auditoria.Documento4 páginasAnalisis Preliminar - Informe de Auditoria.Ediita Lengua Ballestas100% (1)

- Hallazgos de Auditoria Con Sus ElementosDocumento3 páginasHallazgos de Auditoria Con Sus ElementosKarlaBasurtoAún no hay calificaciones

- Tarea IiiDocumento5 páginasTarea Iiipatricia QuezadaAún no hay calificaciones

- Resumen CONCLUSIÓN de AuditoriaDocumento13 páginasResumen CONCLUSIÓN de AuditoriaAilén BogadoAún no hay calificaciones

- Resumen Auditoria IIDocumento3 páginasResumen Auditoria IIDania TavarezAún no hay calificaciones

- Coltejer - EF - Estados Financieros Separados 2022Documento69 páginasColtejer - EF - Estados Financieros Separados 2022jaider enrique de la hoz crespoAún no hay calificaciones

- AUDITORIADocumento28 páginasAUDITORIAAngel RamosAún no hay calificaciones

- Informe de Auditoria de Gestion ExamenDocumento4 páginasInforme de Auditoria de Gestion ExamenAlex Mamani QuispeAún no hay calificaciones

- Auditoría FinancieraDocumento8 páginasAuditoría FinancieraPatty FloresAún no hay calificaciones

- Conta PDFDocumento69 páginasConta PDFoscar alonsoAún no hay calificaciones

- MatecontabfinancieraDocumento70 páginasMatecontabfinancieradiegoAún no hay calificaciones

- 5.1 - Terminación de Auditoria PDFDocumento25 páginas5.1 - Terminación de Auditoria PDFByron SicaAún no hay calificaciones

- Tarea S02.02 - Leche GloriaDocumento5 páginasTarea S02.02 - Leche GloriaJohanaAún no hay calificaciones

- Actividad 6Documento10 páginasActividad 6Daniela GarciaAún no hay calificaciones

- Eeff Separados Alpina Productos Alimenticios 31 Dic 2021Documento93 páginasEeff Separados Alpina Productos Alimenticios 31 Dic 2021Yindry Londoño AcostaAún no hay calificaciones

- Analisis Financiero y Flujo de CajaDocumento19 páginasAnalisis Financiero y Flujo de CajaCAROL MILDRETH VARGAS CASTROAún no hay calificaciones

- Caso Practico de Auditoria IIDocumento8 páginasCaso Practico de Auditoria IIEstuardo MartinezAún no hay calificaciones

- Agricorp InformeConsolidado 2021Documento79 páginasAgricorp InformeConsolidado 2021Regina GonzálezAún no hay calificaciones

- Tipos de Dictamen y La Carta de RecomendacionesDocumento9 páginasTipos de Dictamen y La Carta de RecomendacionesMichelle PastasAún no hay calificaciones

- PGTF-02 Cuentas Por CobrarDocumento7 páginasPGTF-02 Cuentas Por CobrarEnrique MartinezAún no hay calificaciones

- Yineiris Puntos de Carta A La Gerencia Caso 4Documento3 páginasYineiris Puntos de Carta A La Gerencia Caso 4Yineiris Gonzalez BeltreAún no hay calificaciones

- Unidad2 Fase3 InformadeauditoriaDocumento11 páginasUnidad2 Fase3 InformadeauditoriaRuby CarrilloAún no hay calificaciones

- Foro 1Documento2 páginasForo 1Īsåbəl Chãvəz100% (2)

- S12 - Etapa de Cierre Procedimientos de Cierre en Una Auditoría Financiera y Tipos de DictámenesDocumento70 páginasS12 - Etapa de Cierre Procedimientos de Cierre en Una Auditoría Financiera y Tipos de DictámenesBelen JorwiAún no hay calificaciones

- InfAud - S7 - T1 Dictamen NegativoDocumento27 páginasInfAud - S7 - T1 Dictamen NegativohjoelmcAún no hay calificaciones

- Capitulo 13 Proyecciones FinancierasDocumento3 páginasCapitulo 13 Proyecciones FinancierasDiego Ruiz100% (1)

- Tarea Segunda Del Tercer Parcial Auditoria FinancieraDocumento5 páginasTarea Segunda Del Tercer Parcial Auditoria Financieraeduardo ulloa muñozAún no hay calificaciones

- Auditoria de Activo FijoDocumento4 páginasAuditoria de Activo FijoAndry GallardoAún no hay calificaciones

- Guía AuditoriasDocumento10 páginasGuía AuditoriasCinthya HernándezAún no hay calificaciones

- Auditoria de IngresosDocumento17 páginasAuditoria de Ingresosjenner david orozco y orozcoAún no hay calificaciones

- Carta A La GerenciaDocumento9 páginasCarta A La GerenciaRhony JhacintoAún no hay calificaciones

- Unidad 1-Actividad 1Documento12 páginasUnidad 1-Actividad 1Alcaldia BojayaAún no hay calificaciones

- Tipos de DictamenDocumento5 páginasTipos de DictamenAndrés LopezAún no hay calificaciones

- A10 - JGD ReferenciaDocumento7 páginasA10 - JGD ReferenciaAdal LunaAún no hay calificaciones

- Sistema de Contabilidad Preguntas y ProblemasDocumento8 páginasSistema de Contabilidad Preguntas y ProblemasFey Shaw100% (1)

- Foro 7.1 - Dictamen ModificadosDocumento4 páginasForo 7.1 - Dictamen ModificadosMassielAún no hay calificaciones

- Guia 7Documento5 páginasGuia 7Samanta MorilloAún no hay calificaciones

- Tarea Segunda Del Tercer Parcial Auditoria FinancieraDocumento5 páginasTarea Segunda Del Tercer Parcial Auditoria Financieraeduardo ulloa muñozAún no hay calificaciones

- Documento 26Documento4 páginasDocumento 26Jessica Zapete CamineroAún no hay calificaciones

- El infoSEMANA 11 Informe Realizado Por Un Auditor Externo Donde Expresa Una Opinión No Vinculante Sobre LasDocumento8 páginasEl infoSEMANA 11 Informe Realizado Por Un Auditor Externo Donde Expresa Una Opinión No Vinculante Sobre LasALBERTOAún no hay calificaciones

- 2 - Auditoría de Capital ContableDocumento19 páginas2 - Auditoría de Capital ContablePerla QuilesAún no hay calificaciones

- Ica - Control InternoDocumento13 páginasIca - Control InternoPatricio G. Arrata MenesesAún no hay calificaciones

- Programa de Auditoria (Documento36 páginasPrograma de Auditoria (moraramirezyelissaAún no hay calificaciones

- PA-2 Cuestionario de Riesgo Inherente NTD 2017Documento3 páginasPA-2 Cuestionario de Riesgo Inherente NTD 2017emmanuelAún no hay calificaciones

- Check List 2021 Auditoría InternaDocumento60 páginasCheck List 2021 Auditoría InternaFabiola OyarzunAún no hay calificaciones

- InfAud - S6 - T2 Dictamen Limpio y Con SalvedadesDocumento25 páginasInfAud - S6 - T2 Dictamen Limpio y Con SalvedadeshjoelmcAún no hay calificaciones

- OA U2 Auditoría Financiera 1Documento20 páginasOA U2 Auditoría Financiera 1CYNTHIA CARMEN TERRONES DE LA CRUZAún no hay calificaciones

- Abp Boris - Con ObservacionesDocumento6 páginasAbp Boris - Con ObservacionesAngie MartynezAún no hay calificaciones

- Caso Informe RF SoluciónDocumento6 páginasCaso Informe RF Soluciónguti1157Aún no hay calificaciones

- Deterioro en SubsidiariaDocumento39 páginasDeterioro en SubsidiariaBarragan Herrera Juan BarraganAún no hay calificaciones

- Evaluación y Diagnóstico de Los Ciclos de Control Interno en Las Áreas De: Tesorería, Cuentas Por Pagar, Activo Fijo, Ingresos, y Otras.Documento77 páginasEvaluación y Diagnóstico de Los Ciclos de Control Interno en Las Áreas De: Tesorería, Cuentas Por Pagar, Activo Fijo, Ingresos, y Otras.JessicaGuzmanPascoAún no hay calificaciones

- Resumen de Financial Literacy for Managers de Richard A. LambertDe EverandResumen de Financial Literacy for Managers de Richard A. LambertCalificación: 3 de 5 estrellas3/5 (1)

- Diarios Pract ContabilidadDocumento8 páginasDiarios Pract ContabilidadPiery Bethania Gomez De La RosaAún no hay calificaciones

- Practica II. Ciclo ContableDocumento2 páginasPractica II. Ciclo ContablePiery Bethania Gomez De La RosaAún no hay calificaciones

- Catálogo de Cuenta (Unico Dueño)Documento4 páginasCatálogo de Cuenta (Unico Dueño)Piery Bethania Gomez De La RosaAún no hay calificaciones

- Administración Del Activo Circulante: EjerciciosDocumento12 páginasAdministración Del Activo Circulante: EjerciciosPiery Bethania Gomez De La RosaAún no hay calificaciones

- Proyecto Final Sist - IIDocumento1 páginaProyecto Final Sist - IIPiery Bethania Gomez De La RosaAún no hay calificaciones

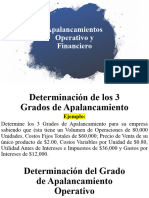

- Apalancamientos Operativo y Financiero: Análisis de EquilibrioDocumento23 páginasApalancamientos Operativo y Financiero: Análisis de EquilibrioPiery Bethania Gomez De La RosaAún no hay calificaciones

- Practica Unidad 5 de AdministracionDocumento16 páginasPractica Unidad 5 de AdministracionPiery Bethania Gomez De La RosaAún no hay calificaciones

- Tarjeta InventarioDocumento9 páginasTarjeta InventarioPiery Bethania Gomez De La RosaAún no hay calificaciones

- Capitulo 6 Capital de Trabajo y La Decision FinancieraDocumento16 páginasCapitulo 6 Capital de Trabajo y La Decision FinancieraPiery Bethania Gomez De La RosaAún no hay calificaciones

- El Impacto de La Contaminación en La Comunidad Las Siete Lagunas en Higüey Provincia La Altagracia Año 2020.Documento36 páginasEl Impacto de La Contaminación en La Comunidad Las Siete Lagunas en Higüey Provincia La Altagracia Año 2020.Piery Bethania Gomez De La RosaAún no hay calificaciones

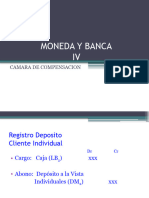

- Camara de Compensacion 2Documento22 páginasCamara de Compensacion 2Piery Bethania Gomez De La RosaAún no hay calificaciones

- T C I ModeloDocumento1 páginaT C I ModeloPiery Bethania Gomez De La RosaAún no hay calificaciones

- Apalancamientos Operativo y FinancieroDocumento9 páginasApalancamientos Operativo y FinancieroPiery Bethania Gomez De La RosaAún no hay calificaciones

- AF1 Explicación Ejercicios P3Documento6 páginasAF1 Explicación Ejercicios P3Piery Bethania Gomez De La RosaAún no hay calificaciones

- Ejemplo Formato Puntos de Carta A La Gerencia Caso 3Documento3 páginasEjemplo Formato Puntos de Carta A La Gerencia Caso 3Piery Bethania Gomez De La RosaAún no hay calificaciones

- Untitleddesign OriginalDocumento12 páginasUntitleddesign OriginalPiery Bethania Gomez De La RosaAún no hay calificaciones

- Ley General de Las SociedadesDocumento8 páginasLey General de Las SociedadesPiery Bethania Gomez De La RosaAún no hay calificaciones

- Clasificación de Las Empresas Por Su Finalidad y Empresas de Intereses Comerciales...Documento2 páginasClasificación de Las Empresas Por Su Finalidad y Empresas de Intereses Comerciales...Piery Bethania Gomez De La RosaAún no hay calificaciones

- Niif 7 MonoDocumento8 páginasNiif 7 MonoOmar Calero ZevallosAún no hay calificaciones

- Informe Mensual Del Residente de ObraDocumento3 páginasInforme Mensual Del Residente de ObraWilber CastilloAún no hay calificaciones

- Cuadernillo de Práctica N°2 Año 2020Documento12 páginasCuadernillo de Práctica N°2 Año 2020NerinaAún no hay calificaciones

- Plan de Marketing - Mermelada de Melón PDFDocumento18 páginasPlan de Marketing - Mermelada de Melón PDFJoseangel100% (2)

- Procesos y Subprocesos en BPMNDocumento2 páginasProcesos y Subprocesos en BPMNCRISTO JESUS CARRILLO SANCHEZAún no hay calificaciones

- Diapositiva Mercado de ValoresDocumento17 páginasDiapositiva Mercado de ValoresAurylangel RodríguezAún no hay calificaciones

- Estructura Del Ppi de Negocios InternacionalesDocumento2 páginasEstructura Del Ppi de Negocios InternacionalesmuzanteAún no hay calificaciones

- Caso OutsorcingDocumento3 páginasCaso OutsorcinganstelumaAún no hay calificaciones

- Programa de Matematica Financiera Licenciatura en Agronegocio UnafDocumento8 páginasPrograma de Matematica Financiera Licenciatura en Agronegocio UnafZulma Elizabeth Zamudio Ortiz100% (1)

- Monografia Intereses IIDocumento6 páginasMonografia Intereses IIAnthony Diaz BazanAún no hay calificaciones

- Sodexo BT Digital Brochure Widescreen ESPDocumento21 páginasSodexo BT Digital Brochure Widescreen ESPEmanuel JofrenAún no hay calificaciones

- Asi Es La Tarifa Electrica en Panama 1Documento8 páginasAsi Es La Tarifa Electrica en Panama 1GaredAún no hay calificaciones

- Procesos para Contratacion de PersonalDocumento11 páginasProcesos para Contratacion de PersonalLATINOAún no hay calificaciones

- IRAE - Aspecto MaterialDocumento15 páginasIRAE - Aspecto MaterialAgustina UmpiérrezAún no hay calificaciones

- CV 17780Documento2 páginasCV 17780Adse IngenieriaAún no hay calificaciones

- Clima Motivacional y El Emprendedurismo ComoDocumento190 páginasClima Motivacional y El Emprendedurismo ComoRicardoAún no hay calificaciones

- S17.s1 - MN2 - MÁXIMIZACIÓN DE LA UTILIDADDocumento15 páginasS17.s1 - MN2 - MÁXIMIZACIÓN DE LA UTILIDADorlando salas orihuelaAún no hay calificaciones

- Formulación de Las Actividades de AprendizajeDocumento7 páginasFormulación de Las Actividades de AprendizajeMaria Lucia Lopez HernandezAún no hay calificaciones

- M.P.A Financiera Agropecuaria S.R.L 2018Documento20 páginasM.P.A Financiera Agropecuaria S.R.L 2018alejandra rojas castellonAún no hay calificaciones

- Segundo Entregable Contabilidad FinancieraDocumento16 páginasSegundo Entregable Contabilidad FinancieraNaye Mch100% (4)

- Trabajo Toro ComportamientoDocumento7 páginasTrabajo Toro ComportamientoGABRIEL OMAR LOZADA GOMEZAún no hay calificaciones

- Emp201 Desarrollo Emprendedor Parcial I PDFDocumento8 páginasEmp201 Desarrollo Emprendedor Parcial I PDFJoaquín Eduardo CorvalánAún no hay calificaciones

- Acta de Compromiso de SostenibilidadDocumento4 páginasActa de Compromiso de SostenibilidadLuis Alberto100% (1)

- Claudio Mendoza EconomiaDocumento10 páginasClaudio Mendoza EconomiaMariana MendozaAún no hay calificaciones

- Folleto HacebDocumento3 páginasFolleto HacebMiriam QuirogaAún no hay calificaciones

- Universidad Mariano Galvez de Guatemala, Campus Quetzaltenango Estudiante Carne Seccion Curso Catedratica Ciclo Apertura ContableDocumento17 páginasUniversidad Mariano Galvez de Guatemala, Campus Quetzaltenango Estudiante Carne Seccion Curso Catedratica Ciclo Apertura Contableviaticos peiAún no hay calificaciones

- Trabajo de InvestigacionDocumento9 páginasTrabajo de InvestigacionCarlos RieraAún no hay calificaciones

- Diccionario Ingenieria Economica - 2017Documento9 páginasDiccionario Ingenieria Economica - 2017CB Christian100% (1)