También podría gustarte

- 11 ¿Quiénes Están Obligados A FacturarDocumento10 páginas11 ¿Quiénes Están Obligados A FacturarDANILOAún no hay calificaciones

- UF1092 - Gestión y control en restauraciónDe EverandUF1092 - Gestión y control en restauraciónAún no hay calificaciones

- Reglamento de Comprobantes de Venta y de RetenciónDocumento10 páginasReglamento de Comprobantes de Venta y de RetenciónTati PinosAún no hay calificaciones

- Compensación, acreditamiento y devolución de impuestos 2016De EverandCompensación, acreditamiento y devolución de impuestos 2016Calificación: 5 de 5 estrellas5/5 (3)

- Deberes Formales en Materia Iva AlumnaDocumento3 páginasDeberes Formales en Materia Iva AlumnaEliamnyAún no hay calificaciones

- TEORIADocumento12 páginasTEORIAmjpm252Aún no hay calificaciones

- Comprobantes de PagoDocumento10 páginasComprobantes de PagoDulceLiahLaricoAún no hay calificaciones

- Documentacion MercantilDocumento5 páginasDocumentacion Mercantilana paola villena torresAún no hay calificaciones

- La FacturaDocumento18 páginasLa FacturaAngeles DuranAún no hay calificaciones

- Facturas ProcedimientoDocumento21 páginasFacturas ProcedimientoyisethAún no hay calificaciones

- 26-06-06 IVA Registros ContablesDocumento10 páginas26-06-06 IVA Registros ContablesIris MatheusAún no hay calificaciones

- Quiz 2 - Solución-1Documento6 páginasQuiz 2 - Solución-1ferney montoyaAún no hay calificaciones

- Deberes Formales para El IvaDocumento4 páginasDeberes Formales para El IvaFrancisco Jose Ruales CaleroAún no hay calificaciones

- Impuesto General A Las Ventas - IgvDocumento25 páginasImpuesto General A Las Ventas - IgvJHOEL BEELSED PEREIRA ZAMATAAún no hay calificaciones

- DasasdDocumento255 páginasDasasdabAún no hay calificaciones

- Presentacion Fact Electronica AccounterDocumento71 páginasPresentacion Fact Electronica AccounterLizeth P. Escorcia/Auditar SAS/Aún no hay calificaciones

- Comprobantes de VentaDocumento17 páginasComprobantes de VentaVeronica Cabrera100% (1)

- Inf. IvaDocumento8 páginasInf. IvaDalia CortezAún no hay calificaciones

- FACTURACION EN COLOMBIA en La Masacre de Las BananerasDocumento6 páginasFACTURACION EN COLOMBIA en La Masacre de Las BananerasLuisa MancillaAún no hay calificaciones

- Taller Sobre Procedimiento TributarioDocumento12 páginasTaller Sobre Procedimiento TributarioYisseth ElianaAún no hay calificaciones

- Modulo #02 - EL IMPUESTO GENERAL A LAS VENTASDocumento25 páginasModulo #02 - EL IMPUESTO GENERAL A LAS VENTASAnonymous GBMv1h0CAún no hay calificaciones

- Obligaciones TributariasDocumento32 páginasObligaciones TributariasRodrigo Esteban Gacitua GuajardoAún no hay calificaciones

- Libro de Compra y Ventas TrabajoDocumento29 páginasLibro de Compra y Ventas TrabajoJuan Carlos EscalanteAún no hay calificaciones

- Ley 254 06Documento18 páginasLey 254 06emelyraqueldoneAún no hay calificaciones

- Cuestionario TIMBRADOSDocumento6 páginasCuestionario TIMBRADOSDiana AyalaAún no hay calificaciones

- Guía para El Contribuyente ExentoDocumento4 páginasGuía para El Contribuyente ExentoKaren Lucia Pereira VilchezAún no hay calificaciones

- Como Registrar El Reporte ZDocumento6 páginasComo Registrar El Reporte ZDavid100% (1)

- Requisitos Formales de Los DocumentosDocumento10 páginasRequisitos Formales de Los DocumentosJunior ParanaAún no hay calificaciones

- Facturacion Formatos y Formas LibresDocumento60 páginasFacturacion Formatos y Formas LibresRIGOBERTO CORREAAún no hay calificaciones

- Comprobantes de PagoDocumento15 páginasComprobantes de PagoEdwards GarciaAún no hay calificaciones

- Guia - Retención Del ISLR - RPDocumento13 páginasGuia - Retención Del ISLR - RPFanny GARCIA PROMOTORA ARTÍSTICAAún no hay calificaciones

- Factura de VentaDocumento3 páginasFactura de VentaROSALBA GIL ARCOSAún no hay calificaciones

- Articulos Estatuto TributarioDocumento5 páginasArticulos Estatuto Tributariogahosd30Aún no hay calificaciones

- Taller ContabilidaddddddddDocumento10 páginasTaller ContabilidaddddddddIsabella Andrea Bogota SanchezAún no hay calificaciones

- Efectuar Termino de GiroDocumento8 páginasEfectuar Termino de GiroNatacha Andrea Tapia BarahonaAún no hay calificaciones

- Apunte 02 Documentación MercantilDocumento15 páginasApunte 02 Documentación MercantilCamila AguileraAún no hay calificaciones

- Opinion de La Gerencia de Servicios Juridicos Seniat Sobre El El Libro Ventas Sin Operaciones.Documento5 páginasOpinion de La Gerencia de Servicios Juridicos Seniat Sobre El El Libro Ventas Sin Operaciones.Oliver SaracheAún no hay calificaciones

- Reglamento de IVADocumento92 páginasReglamento de IVAAlicia GonzalezAún no hay calificaciones

- Consideraciones Y Aplicaciones Tributarias 1. Comprobantes de Venta, Retención y Documentos ComplementariasDocumento32 páginasConsideraciones Y Aplicaciones Tributarias 1. Comprobantes de Venta, Retención y Documentos ComplementariasPAULA SALOME GALARZA JUCAAún no hay calificaciones

- Llenado Del PDT 621Documento31 páginasLlenado Del PDT 621Orlando Chachico100% (2)

- Tema 6 Gestión Documental de La Compraventa Posterior A La EntregaDocumento15 páginasTema 6 Gestión Documental de La Compraventa Posterior A La EntregaEstrellaAún no hay calificaciones

- Iva 12%Documento25 páginasIva 12%Byron OsorioAún no hay calificaciones

- Apuntes FacturaciónDocumento11 páginasApuntes FacturaciónMiguel Ángel SánchezAún no hay calificaciones

- Material 2019D1 CON101 06 122119Documento28 páginasMaterial 2019D1 CON101 06 122119angel kaiserAún no hay calificaciones

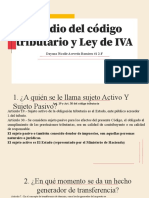

- Dayana Nicolle Acevedo Estudio de Código Tributario y Ley de IvaDocumento21 páginasDayana Nicolle Acevedo Estudio de Código Tributario y Ley de IvaNicolle AcevedoAún no hay calificaciones

- Iva Por Cuentas de Terceros (Proveedores)Documento15 páginasIva Por Cuentas de Terceros (Proveedores)Yorleni Ochoa CastilloAún no hay calificaciones

- Cuestionario Tributario FinalDocumento7 páginasCuestionario Tributario FinalOtho CMAún no hay calificaciones

- Temario FacturasDocumento0 páginasTemario FacturasFelipe KorolevstvoAún no hay calificaciones

- Soporte Con No Obligados A FacturarDocumento97 páginasSoporte Con No Obligados A Facturaradriana lopez chivataAún no hay calificaciones

- ¿Qué Es Un Comprobante de PagoDocumento4 páginas¿Qué Es Un Comprobante de PagoNesslir Peltroche AdianzenAún no hay calificaciones

- Comprobante de Crédito FiscalDocumento7 páginasComprobante de Crédito FiscalKarla HernándezAún no hay calificaciones

- Régimen SimplificadoDocumento16 páginasRégimen SimplificadocanapoteAún no hay calificaciones

- IGV y Sus Operaciones GravadasDocumento9 páginasIGV y Sus Operaciones GravadasREYNALDOAún no hay calificaciones

- Comprobante de VentaDocumento7 páginasComprobante de VentaYahiro VeraAún no hay calificaciones

- Dudas Mas Frecuentes - Obligacion de FacturarDocumento7 páginasDudas Mas Frecuentes - Obligacion de Facturareduito1973Aún no hay calificaciones

- Apuntes IvaDocumento9 páginasApuntes IvaPia Sacha MartinezAún no hay calificaciones

- Impuesto General A Las VentasDocumento26 páginasImpuesto General A Las Ventaspol apaza Cc.Aún no hay calificaciones

- Final de Reglamento-De-Comprobants-De-PagoDocumento49 páginasFinal de Reglamento-De-Comprobants-De-PagoOscar Misael Barrenzuela EspinozaAún no hay calificaciones

- Tributacion Turismo - para Establecimientos de Hospedaje y Exportacion de Servicios - Soto Guzman, Oswaldo J.Documento54 páginasTributacion Turismo - para Establecimientos de Hospedaje y Exportacion de Servicios - Soto Guzman, Oswaldo J.AngelSantaMariaGraha100% (1)

- PPT, Tributación InternacionalDocumento199 páginasPPT, Tributación InternacionalAlex Huerta LagosAún no hay calificaciones

- 05 - Normas Varias NIC 16-NIC 17 - 37 y Diferidos - MTDocumento78 páginas05 - Normas Varias NIC 16-NIC 17 - 37 y Diferidos - MTAlex Huerta LagosAún no hay calificaciones

- Tipos de Impuestos, Gestión Tributaria y Normas Antielusivas (UNAB)Documento220 páginasTipos de Impuestos, Gestión Tributaria y Normas Antielusivas (UNAB)Alex Huerta LagosAún no hay calificaciones

- Crédito Especial Empresa Constructora (CCEC)Documento4 páginasCrédito Especial Empresa Constructora (CCEC)Alex Huerta LagosAún no hay calificaciones

- Formulario 241Documento2 páginasFormulario 241Alex Huerta LagosAún no hay calificaciones

- Crédito Especial Empresa Constructora (CCEC)Documento4 páginasCrédito Especial Empresa Constructora (CCEC)Alex Huerta LagosAún no hay calificaciones

- IVA Anticipado Harina-CarneDocumento1 páginaIVA Anticipado Harina-CarneAlex Huerta LagosAún no hay calificaciones

- Las Sociedades de ProfesionalesDocumento22 páginasLas Sociedades de ProfesionalesAlex Huerta LagosAún no hay calificaciones

- DD3 Caso Haya de La TorreDocumento6 páginasDD3 Caso Haya de La TorreJeyson JuarezAún no hay calificaciones

- Unidad 4 Marco LegalDocumento6 páginasUnidad 4 Marco LegalAna Karina ZapataAún no hay calificaciones

- IR-17-012023 MejorandunDocumento2 páginasIR-17-012023 MejorandunAmelia JaimeAún no hay calificaciones

- Unidad 11Documento4 páginasUnidad 11sebastian tuyaAún no hay calificaciones

- Folleto Negocios Moderno Negro y GrisDocumento2 páginasFolleto Negocios Moderno Negro y GrisSofía Walker GarcíaAún no hay calificaciones

- Doctrina Costas y Costos.Documento2 páginasDoctrina Costas y Costos.raulAún no hay calificaciones

- Eval B 007 2021 SNDocumento9 páginasEval B 007 2021 SNLuis Alberto Del Carpio NarvaezAún no hay calificaciones

- Demanda - Alimentos - Yolanda NuñezDocumento6 páginasDemanda - Alimentos - Yolanda NuñezLOZANO MEDRANO, MARILUZ SOLEDADAún no hay calificaciones

- Civil Vii - FinalDocumento287 páginasCivil Vii - FinalAbogados PerúAún no hay calificaciones

- Proceso de Rectificacion de Area de Bien Inmbueble UrbanoDocumento18 páginasProceso de Rectificacion de Area de Bien Inmbueble UrbanoAllison SalazarAún no hay calificaciones

- Formato Escrito Artículo 119 Del Código TributarioDocumento2 páginasFormato Escrito Artículo 119 Del Código TributarioNathaly FalconíAún no hay calificaciones

- Tarea #2 Embargo GenericoDocumento14 páginasTarea #2 Embargo GenericoRamiro Vallejos Villalba100% (1)

- R.N.N° 2372 - 2012 - Nulidad ESTAFA, Deriva R.N.N° 2-2015Documento16 páginasR.N.N° 2372 - 2012 - Nulidad ESTAFA, Deriva R.N.N° 2-2015crequejo4Aún no hay calificaciones

- Modelo de Impugnación de Reconocimiento Voluntario de PaternidadDocumento3 páginasModelo de Impugnación de Reconocimiento Voluntario de PaternidadEduardo Reyes TorresAún no hay calificaciones

- Qué Es Una Servidumbre en ColombiaDocumento5 páginasQué Es Una Servidumbre en ColombiaAlvaro Varon AldanaAún no hay calificaciones

- Memorando 202216200000070983 - 18 de Mayo de 2022Documento4 páginasMemorando 202216200000070983 - 18 de Mayo de 2022luz angelaAún no hay calificaciones

- Agentes Participantes en El Proceso ConstructivoDocumento15 páginasAgentes Participantes en El Proceso Constructivodavillalain8162Aún no hay calificaciones

- RG 4869-2020 Afip Fondo para Educación y Promoción CooperativaDocumento4 páginasRG 4869-2020 Afip Fondo para Educación y Promoción CooperativaEstudio Alvarezg AsociadosAún no hay calificaciones

- Tarea Semana 1-Modulo Derecho Aplicado A La Gestion en SaludDocumento4 páginasTarea Semana 1-Modulo Derecho Aplicado A La Gestion en SaludMauro Gonzalez ImitolaAún no hay calificaciones

- 1 Reglamento de Campeonato Boliviano 2022Documento18 páginas1 Reglamento de Campeonato Boliviano 2022Rodney Puch0% (1)

- Mapa ConceptualDocumento3 páginasMapa ConceptualPedro Juan Santos PalaciosAún no hay calificaciones

- Legalidad y Legitimidad Del Partido SemillaDocumento6 páginasLegalidad y Legitimidad Del Partido Semillaana lucia ramirez archilaAún no hay calificaciones

- 83-2005 Sentencia CSJDocumento12 páginas83-2005 Sentencia CSJRaizza StephaniaAún no hay calificaciones

- Apelacion CotrinaDocumento5 páginasApelacion CotrinaCESARAún no hay calificaciones

- Formulario Conocimiento Del Clientes - Fisicos QPDFDocumento1 páginaFormulario Conocimiento Del Clientes - Fisicos QPDFJ Manuel BuenoAún no hay calificaciones

- Derecho de Petición.Documento5 páginasDerecho de Petición.Cesar Garcia PotesAún no hay calificaciones

- Exp. 02180-2018-16-0901-JP-LA-02 - Consolidado - 00051-2023Documento2 páginasExp. 02180-2018-16-0901-JP-LA-02 - Consolidado - 00051-2023victorAún no hay calificaciones

- Modelo de Recurso de Apelación de Sentencia en El Nuevo Proceso Laboral PeruanoDocumento3 páginasModelo de Recurso de Apelación de Sentencia en El Nuevo Proceso Laboral PeruanoMariela VasquezAún no hay calificaciones

- Plan de TrabajoDocumento9 páginasPlan de TrabajoJina Sánchez CarreraAún no hay calificaciones

- TAREA X Derecho ConstitucionalDocumento5 páginasTAREA X Derecho ConstitucionalYasmin CruzAún no hay calificaciones

- Mejoramiento de la calidad. Un enfoque a serviciosDe EverandMejoramiento de la calidad. Un enfoque a serviciosCalificación: 4.5 de 5 estrellas4.5/5 (7)

- LAS VELAS JAPONESAS DE UNA FORMA SENCILLA. La guía de introducción a las velas japonesas y a las estrategias de análisis técnico más eficaces.De EverandLAS VELAS JAPONESAS DE UNA FORMA SENCILLA. La guía de introducción a las velas japonesas y a las estrategias de análisis técnico más eficaces.Calificación: 4.5 de 5 estrellas4.5/5 (54)

- Finanzas 1.: Contabilidad, planeación y administración financieraDe EverandFinanzas 1.: Contabilidad, planeación y administración financieraCalificación: 4.5 de 5 estrellas4.5/5 (11)

- UF0519 - Gestión auxiliar de documentación económico-administrativa y comercialDe EverandUF0519 - Gestión auxiliar de documentación económico-administrativa y comercialAún no hay calificaciones

- Scaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoDe EverandScaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoCalificación: 4.5 de 5 estrellas4.5/5 (10)

- Resumen de El cuadro de mando integral paso a paso de Paul R. NivenDe EverandResumen de El cuadro de mando integral paso a paso de Paul R. NivenCalificación: 5 de 5 estrellas5/5 (2)

- Cómo empezar un negocio de Trading con $500De EverandCómo empezar un negocio de Trading con $500Calificación: 4.5 de 5 estrellas4.5/5 (31)

- EL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.De EverandEL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.Calificación: 4 de 5 estrellas4/5 (51)

- Si es posible ganar $ con Opciones Binarias. Estrategia $$ para Principiantes y Expertos. (Spanish Edition) V2De EverandSi es posible ganar $ con Opciones Binarias. Estrategia $$ para Principiantes y Expertos. (Spanish Edition) V2Calificación: 4 de 5 estrellas4/5 (13)

- Métodos de compensación basados en competenciasDe EverandMétodos de compensación basados en competenciasAún no hay calificaciones

- Marketing gastronómico: La diferencia entre triunfar y fracasarDe EverandMarketing gastronómico: La diferencia entre triunfar y fracasarCalificación: 5 de 5 estrellas5/5 (2)

- Líder-Coach: Un modelo para el Liderazgo y el Coaching OrganizacionalDe EverandLíder-Coach: Un modelo para el Liderazgo y el Coaching OrganizacionalCalificación: 3.5 de 5 estrellas3.5/5 (2)

- Administración financiera del circulanteDe EverandAdministración financiera del circulanteCalificación: 4.5 de 5 estrellas4.5/5 (5)

- 51 Consejos de Ventas: Claves para Vender Más y Triunfar VendiendoDe Everand51 Consejos de Ventas: Claves para Vender Más y Triunfar VendiendoCalificación: 5 de 5 estrellas5/5 (4)

- UF0349: ATENCIÓN AL CLIENTE EN EL PROCESO COMERCIAL (ADGG0208) (ADGD0308)De EverandUF0349: ATENCIÓN AL CLIENTE EN EL PROCESO COMERCIAL (ADGG0208) (ADGD0308)Calificación: 2 de 5 estrellas2/5 (1)

- Cómo pasé de ser un fracaso en las ventas a ser un vendedor estelarDe EverandCómo pasé de ser un fracaso en las ventas a ser un vendedor estelarCalificación: 5 de 5 estrellas5/5 (28)

- Contabilidad administrativaDe EverandContabilidad administrativaCalificación: 4.5 de 5 estrellas4.5/5 (6)

- Mente millonaria: Construye tu propio imperioDe EverandMente millonaria: Construye tu propio imperioCalificación: 4.5 de 5 estrellas4.5/5 (31)

- Los secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaDe EverandLos secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaCalificación: 4.5 de 5 estrellas4.5/5 (813)

- Jugar para ganar: Cómo funciona realmente la estrategia de empresaDe EverandJugar para ganar: Cómo funciona realmente la estrategia de empresaCalificación: 5 de 5 estrellas5/5 (2)

- EL PLAN DE NEGOCIOS DE UNA FORMA SENCILLA. La guía práctica que ayuda a poner en marcha nuevos proyectos e ideas empresariales.De EverandEL PLAN DE NEGOCIOS DE UNA FORMA SENCILLA. La guía práctica que ayuda a poner en marcha nuevos proyectos e ideas empresariales.Calificación: 4 de 5 estrellas4/5 (20)

- El nuevo liderazgo: 200 líderes reconocidos construyeron este exitoso estilo de conducciónDe EverandEl nuevo liderazgo: 200 líderes reconocidos construyeron este exitoso estilo de conducciónAún no hay calificaciones

- Adiós a tus Deudas: Descubre cómo salir permanentemente de tus deudas sin necesidad de ganar más o morir en el intentoDe EverandAdiós a tus Deudas: Descubre cómo salir permanentemente de tus deudas sin necesidad de ganar más o morir en el intentoCalificación: 4.5 de 5 estrellas4.5/5 (6)