También podría gustarte

- Montaje de redes eléctricas aéreas de baja tensión. ELEE0109De EverandMontaje de redes eléctricas aéreas de baja tensión. ELEE0109Aún no hay calificaciones

- Energía Eólica. Integración a la red eléctricaDe EverandEnergía Eólica. Integración a la red eléctricaCalificación: 3.5 de 5 estrellas3.5/5 (4)

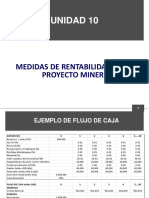

- Unidad 10 Medidas de Rentabilidad de Un Proyecto MineroDocumento23 páginasUnidad 10 Medidas de Rentabilidad de Un Proyecto MineromisaelAún no hay calificaciones

- Unidad 10 Medidas de Rentabilidad de Un Proyecto MineroDocumento23 páginasUnidad 10 Medidas de Rentabilidad de Un Proyecto MineromisaelAún no hay calificaciones

- Guía 11 - Incertidumbre y Riesgo en Proyectos - EnunciadoDocumento4 páginasGuía 11 - Incertidumbre y Riesgo en Proyectos - EnunciadoTomy KurasAún no hay calificaciones

- Guía 7Documento12 páginasGuía 7anon_633350927Aún no hay calificaciones

- Caso MEPDocumento7 páginasCaso MEPIlán Antoni Horna GomezAún no hay calificaciones

- Presentacion Del Sr. Cesar ButronDocumento15 páginasPresentacion Del Sr. Cesar ButronLorena EstradaAún no hay calificaciones

- CBCXBDocumento4 páginasCBCXBJoseph Enrique FabroAún no hay calificaciones

- Caso Aisa PDFDocumento3 páginasCaso Aisa PDFEduardo RamosAún no hay calificaciones

- Tarea GopDocumento2 páginasTarea GopCarlos GomezAún no hay calificaciones

- Calculo Produccion Anual Fotovoltaica ConectadaDocumento7 páginasCalculo Produccion Anual Fotovoltaica ConectadaMANUEL JESÚS GÓMEZ GARCÍAAún no hay calificaciones

- Taller FinanzasDocumento4 páginasTaller FinanzasDiego Fernando Delgado ParraAún no hay calificaciones

- Hoja de Respuestas Tarea Módulo 4.Documento16 páginasHoja de Respuestas Tarea Módulo 4.Victor BenitesAún no hay calificaciones

- Guia 3 - Evaluacion de ProyectosDocumento5 páginasGuia 3 - Evaluacion de ProyectosApolosHidalgoCalderonAún no hay calificaciones

- Exam Parcial 2023N - Maq&equip - Ramirez Raymundo Antonio DonatoDocumento8 páginasExam Parcial 2023N - Maq&equip - Ramirez Raymundo Antonio DonatoAntonio AriesAún no hay calificaciones

- Aplicaciones Unidad 5Documento7 páginasAplicaciones Unidad 5RodrigoAún no hay calificaciones

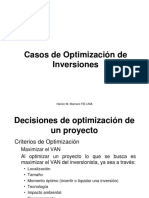

- Optimizacion de InversionesDocumento33 páginasOptimizacion de Inversionesmarina canllahui mamaniAún no hay calificaciones

- Sesión 4.3 Practica Dirigida Estudio Económico FinancieroDocumento13 páginasSesión 4.3 Practica Dirigida Estudio Económico FinancieroWillan Tello HerreraAún no hay calificaciones

- El Van y TirDocumento13 páginasEl Van y TirhugoAún no hay calificaciones

- Sustentacion Final (2-11) Grupo 8Documento22 páginasSustentacion Final (2-11) Grupo 8JEAN FREDY MAMANI CAPIAAún no hay calificaciones

- Ejercicios para PracticarDocumento2 páginasEjercicios para PracticarJavier Robles FontalvoAún no hay calificaciones

- Aplicaciones VANDocumento2 páginasAplicaciones VANjghghvhAún no hay calificaciones

- 25 2do Control de Lectura - Costos y Presupuestos Eeg Upc San Miguel 2020Documento3 páginas25 2do Control de Lectura - Costos y Presupuestos Eeg Upc San Miguel 2020Madonado Vega Arturo100% (1)

- 2022 06 06 Ejercicios PautaDocumento5 páginas2022 06 06 Ejercicios Pautaconstantino sabaj arzaniAún no hay calificaciones

- 01 - Funcionamiento Del Mercado de Corto Plazo de ElectricidadDocumento18 páginas01 - Funcionamiento Del Mercado de Corto Plazo de ElectricidadCco SGAún no hay calificaciones

- Practica TIR, VPN, BCDocumento7 páginasPractica TIR, VPN, BCmaria jose moretty MendozaAún no hay calificaciones

- Caue y Depreciacion - ParcialesDocumento4 páginasCaue y Depreciacion - ParcialesDimas AlamaAún no hay calificaciones

- Ejercicios para Clase Semana 3Documento11 páginasEjercicios para Clase Semana 3Karla Cabello RojasAún no hay calificaciones

- Ayuda MatematicasDocumento13 páginasAyuda MatematicasELENA DUARTE MORENOAún no hay calificaciones

- Capitulo 7Documento11 páginasCapitulo 7Diego Pérez Agudelo0% (1)

- P2 Pep Usach 22011Documento1 páginaP2 Pep Usach 22011Camilo Soto JimenezAún no hay calificaciones

- Indices para La Evaluación de Proyectos - Vaue - PRC - Tir IsaDocumento13 páginasIndices para La Evaluación de Proyectos - Vaue - PRC - Tir IsaDiego CastroAún no hay calificaciones

- Mat Fin Sem 10 Ejemplos y Ejercicios v2Documento12 páginasMat Fin Sem 10 Ejemplos y Ejercicios v2Angel CondoriAún no hay calificaciones

- 00 Costo de Capital-FusionadoDocumento46 páginas00 Costo de Capital-FusionadoEricka Pérez100% (1)

- Compu Actual Ase 2 Años Depreciacio N Según MacrsDocumento17 páginasCompu Actual Ase 2 Años Depreciacio N Según MacrsBradoc Tony ChambillaAún no hay calificaciones

- Ejercicios FACILESDocumento8 páginasEjercicios FACILESAbigail AlvasAún no hay calificaciones

- Teoria Costos y CasosDocumento15 páginasTeoria Costos y CasoslventuraincioAún no hay calificaciones

- Preguntas Bloque 1Documento7 páginasPreguntas Bloque 1Jorge MurguiAún no hay calificaciones

- Operacion - SIN - Calculo de Potencia RampasDocumento28 páginasOperacion - SIN - Calculo de Potencia RampasstracharnAún no hay calificaciones

- Ejercicios LelandDocumento7 páginasEjercicios LelandGreissy EncinasAún no hay calificaciones

- Capitulo 7 1Documento11 páginasCapitulo 7 1SHIRLEYAún no hay calificaciones

- Ejercicios Resueltos 1Documento9 páginasEjercicios Resueltos 1Luis Angel AFAún no hay calificaciones

- Mercados Eléctricos (INTEC) - 06Documento12 páginasMercados Eléctricos (INTEC) - 06ElvysAún no hay calificaciones

- Curso de Preparacion y Evaluacion de Proyectos Enfocado A SFGD - Unidad VDocumento86 páginasCurso de Preparacion y Evaluacion de Proyectos Enfocado A SFGD - Unidad Vnicolas rafael antonio sandoval arnezAún no hay calificaciones

- 1.3.1 Ejercicios-Matemática-FinancieraDocumento8 páginas1.3.1 Ejercicios-Matemática-FinancieraS Leonardo CpdaAún no hay calificaciones

- Taller para Act 5 y QuizDocumento5 páginasTaller para Act 5 y QuizNicoll SalazarAún no hay calificaciones

- Examen Final PDFDocumento2 páginasExamen Final PDFAnonymous krmxGZ50% (2)

- 2023 - Examen Resuelto-1° ParcialDocumento6 páginas2023 - Examen Resuelto-1° ParcialMagus JaramilloAún no hay calificaciones

- Capítulo 8Documento13 páginasCapítulo 8ErickJonatanRodriguez25% (4)

- UntitledDocumento28 páginasUntitledCDN OFICIALAún no hay calificaciones

- Ejemplos Criterio Fifo y PMP, Direct Costing, Puntos de RupturaDocumento8 páginasEjemplos Criterio Fifo y PMP, Direct Costing, Puntos de RupturacamiAún no hay calificaciones

- S03.s1 CUADRO - EXCELDocumento11 páginasS03.s1 CUADRO - EXCELnereida castilloAún no hay calificaciones

- S14-s2-Caso AplicadoDocumento35 páginasS14-s2-Caso Aplicadofernandezbernaolap25Aún no hay calificaciones

- Aplicaciones VANDocumento3 páginasAplicaciones VANEDUARDO GUSTAVO GUTIERREZ DE LA CRUZAún no hay calificaciones

- Ejercicio N 31Documento5 páginasEjercicio N 31YOSUE ROSALES RIVERA YARESI100% (1)

- ExamenDocumento3 páginasExamenCesar Arturo SolerAún no hay calificaciones

- Examen Parcial Taller de Consultoria - 2021 - 2Documento2 páginasExamen Parcial Taller de Consultoria - 2021 - 2gilmer.lazo.chilenoAún no hay calificaciones

- Pauta C3Documento8 páginasPauta C3Pablo Andrés JureAún no hay calificaciones

- 8 Guía CP 8Documento3 páginas8 Guía CP 8Kenia PáezAún no hay calificaciones

- C44 Valoracion de Bonos Del Estado Valor Actual y TIRDocumento12 páginasC44 Valoracion de Bonos Del Estado Valor Actual y TIRNicolas EspecheAún no hay calificaciones

- IESE Fernandez Utilidad y Limitaciones de Las Valoraciones Por Múltiplos SSRN-id918469Documento9 páginasIESE Fernandez Utilidad y Limitaciones de Las Valoraciones Por Múltiplos SSRN-id918469Gonzalo GiraldoAún no hay calificaciones

- SSRN Id895267Documento10 páginasSSRN Id895267Salomon AunAún no hay calificaciones

- C48 Cinco ReestructuracionesDocumento23 páginasC48 Cinco ReestructuracionesNicolas EspecheAún no hay calificaciones

- C10 71 Problemas Sencillos de Finanzas Resueltos y 1481 Respuestas ErroneasDocumento25 páginasC10 71 Problemas Sencillos de Finanzas Resueltos y 1481 Respuestas ErroneasNicolas EspecheAún no hay calificaciones

- C47 21 Bonos Estructurados y 9 Participaciones PreferentesDocumento27 páginasC47 21 Bonos Estructurados y 9 Participaciones PreferentesNicolas EspecheAún no hay calificaciones

- C23 Ejemplo de Burbujas Telepizza y Otras 6 EmpresasDocumento21 páginasC23 Ejemplo de Burbujas Telepizza y Otras 6 EmpresasNicolas EspecheAún no hay calificaciones

- SSRN-id900333 cp13 PDFDocumento18 páginasSSRN-id900333 cp13 PDFHERNAN SALCEDOAún no hay calificaciones

- 14 Valoracion de Las Acciones de ElectrabunDocumento6 páginas14 Valoracion de Las Acciones de ElectrabunAngel Gutiérrez ChambiAún no hay calificaciones

- C22 Valoracion de Amazon, Terra y Empresas de InternetDocumento22 páginasC22 Valoracion de Amazon, Terra y Empresas de InternetNicolas EspecheAún no hay calificaciones

- C40 Liberbank y Las Preferentes de Caja Cantabria Derecho y SensatezDocumento23 páginasC40 Liberbank y Las Preferentes de Caja Cantabria Derecho y SensatezNicolas EspecheAún no hay calificaciones

- C19 El Valor de Las Acciones Sin Voto Un Caso RealDocumento10 páginasC19 El Valor de Las Acciones Sin Voto Un Caso RealNicolas EspecheAún no hay calificaciones

- C29 Estructura Óptima de Capital PDFDocumento13 páginasC29 Estructura Óptima de Capital PDFtavoAún no hay calificaciones

- C46 Bonos Singulares Perpetuos, Bella Durmiente, Matusalen, BasuraDocumento6 páginasC46 Bonos Singulares Perpetuos, Bella Durmiente, Matusalen, BasuraNicolas EspecheAún no hay calificaciones

- C20 Valoracion de Opciones Reales Dificultades, Problemas y ErroresDocumento19 páginasC20 Valoracion de Opciones Reales Dificultades, Problemas y ErroresNicolas EspecheAún no hay calificaciones

- C31 Balance y Cuenta de Resultados de Madera IncDocumento5 páginasC31 Balance y Cuenta de Resultados de Madera IncNicolas EspecheAún no hay calificaciones

- SSRN Id2252485 PDFDocumento8 páginasSSRN Id2252485 PDFbiblioAún no hay calificaciones

- Bancos ESP 1991-2003Documento24 páginasBancos ESP 1991-2003avg13611Aún no hay calificaciones

- C25 Valoracion y Compra de RJR NabiscoDocumento14 páginasC25 Valoracion y Compra de RJR NabiscoNicolas EspecheAún no hay calificaciones

- C15 Una Respuesta Al Caso Valoracion de Las Acciones de ELECTRABUNDocumento10 páginasC15 Una Respuesta Al Caso Valoracion de Las Acciones de ELECTRABUNNicolas EspecheAún no hay calificaciones

- Capitulo 17 SSRN-id2183603 PDFDocumento14 páginasCapitulo 17 SSRN-id2183603 PDFleaferreroAún no hay calificaciones

- E TPT - InversionesDocumento6 páginasE TPT - Inversionesjose jose perezAún no hay calificaciones

- Ejercicios Del Contables ClasesDocumento4 páginasEjercicios Del Contables ClasesZayn Izhan TowersAún no hay calificaciones

- Mercados Financieros: Cristhiandanielsolisreina - DocenteDocumento27 páginasMercados Financieros: Cristhiandanielsolisreina - DocenteMairy Lleraldin Ayala CarvajalAún no hay calificaciones

- Wall StreetDocumento14 páginasWall StreetRidertAún no hay calificaciones

- Tipos de PromociónDocumento8 páginasTipos de PromociónRosendo Pech MexAún no hay calificaciones

- Tarea #1-Costo de CapitalDocumento1 páginaTarea #1-Costo de Capitaljorge alfonso turizo vergaraAún no hay calificaciones

- Ratios Sara LeeDocumento4 páginasRatios Sara LeeFrancisco Castro CaroAún no hay calificaciones

- Exposición S.A y S.A.SDocumento22 páginasExposición S.A y S.A.SJessica fAún no hay calificaciones

- Guía 3 El Dinero y El Sistema Financiero en El Capitalismo - 045526Documento18 páginasGuía 3 El Dinero y El Sistema Financiero en El Capitalismo - 045526JohanAún no hay calificaciones

- Acciones, Matematica FinancieraDocumento13 páginasAcciones, Matematica FinancieraFrankz Requena MontoroAún no hay calificaciones

- Estados Financieros - ResumenDocumento9 páginasEstados Financieros - ResumenRosalba Perez100% (1)

- Títulos y Operaciones de CreditoDocumento5 páginasTítulos y Operaciones de CreditoFernandoSámanoAún no hay calificaciones

- 218 Eje2Documento18 páginas218 Eje2Edwin Mauricio Vargas PenuelaAún no hay calificaciones

- Manual de Emprendimiento CulturalDocumento126 páginasManual de Emprendimiento Culturalpavelbt100% (1)

- LalaDocumento71 páginasLalaGaby TrinidadAún no hay calificaciones

- ConstitucionDocumento7 páginasConstitucionNahomiAún no hay calificaciones

- Administracion de Cuentas Por CobrarDocumento14 páginasAdministracion de Cuentas Por CobrarDenys Capuñay PuicanAún no hay calificaciones

- Rendimientos Fondos HSBCDocumento1 páginaRendimientos Fondos HSBCFederico ObrutskyAún no hay calificaciones

- Definicion de Portafolio de InversionDocumento12 páginasDefinicion de Portafolio de InversionNoeAún no hay calificaciones

- Ejercicioscap 1Documento2 páginasEjercicioscap 1Katherinne Pinto Peña80% (5)

- Tema 5 Estado de Ganancias y PerdidasDocumento12 páginasTema 5 Estado de Ganancias y PerdidasJulio César Talledo De Lama100% (1)

- Estudio de Las Cuentas de InversionesDocumento11 páginasEstudio de Las Cuentas de InversionesGonzalo Arce100% (3)

- TallerDocumento7 páginasTallerYulieth GómezAún no hay calificaciones

- Estatutos Sociedad AnonimaDocumento9 páginasEstatutos Sociedad AnonimaMayerli CCorzoAún no hay calificaciones

- Taller 19Documento3 páginasTaller 19Daniela P CurreaAún no hay calificaciones

- Razones de Valor de Mercado PDFDocumento4 páginasRazones de Valor de Mercado PDFEduardo DimasAún no hay calificaciones

- Contrato de ReportoDocumento3 páginasContrato de ReportoTenshi Kaory TrellesAún no hay calificaciones

- Practica 5Documento9 páginasPractica 5francis herediaAún no hay calificaciones

- Valuacion y Tasa de UtilidadDocumento3 páginasValuacion y Tasa de UtilidadAstrid JiménezAún no hay calificaciones

- DBC TorrenteraDocumento89 páginasDBC TorrenteraAnibalAldanaOrtegaAún no hay calificaciones