También podría gustarte

- Resumen de Financial Literacy for Managers de Richard A. LambertDe EverandResumen de Financial Literacy for Managers de Richard A. LambertCalificación: 3 de 5 estrellas3/5 (1)

- Unidad 2 PasivosDocumento32 páginasUnidad 2 PasivosMaría Del Carmen Torres100% (1)

- Análisis del sistema financiero y procedimiento de cálculo. ADGN0108De EverandAnálisis del sistema financiero y procedimiento de cálculo. ADGN0108Aún no hay calificaciones

- Resumen de Financial Intelligence de Karen Berman y Joe KnightDe EverandResumen de Financial Intelligence de Karen Berman y Joe KnightCalificación: 3 de 5 estrellas3/5 (1)

- 01 La Nueva CLASE Alumno FEB 20171Documento82 páginas01 La Nueva CLASE Alumno FEB 20171Matematica II-5526100% (1)

- Auditoria de Cuentas Por CobrarDocumento11 páginasAuditoria de Cuentas Por CobrarDeyner Ruiz VasquezAún no hay calificaciones

- Unidad N1 Informe. Ajustes ContablesDocumento10 páginasUnidad N1 Informe. Ajustes ContablesRoxandry Vivas DeviaAún no hay calificaciones

- Caso Chemalite IncorporatedDocumento7 páginasCaso Chemalite IncorporatedSalvador MoralesAún no hay calificaciones

- Medidas de Intervencion de de Riesgo SSTDocumento28 páginasMedidas de Intervencion de de Riesgo SSTKERIS MANUEL QUIÑONESAún no hay calificaciones

- Cuentas y Documentos Por CobrarDocumento12 páginasCuentas y Documentos Por CobrarAdrian RodriguezAún no hay calificaciones

- Cargos DiferidosDocumento42 páginasCargos Diferidosnormedyparra100% (1)

- Grupo 4 Estado Situación FinancieraDocumento7 páginasGrupo 4 Estado Situación FinancieraEDUARDO QUISHPEAún no hay calificaciones

- ContabilidadDocumento24 páginasContabilidad2420259Aún no hay calificaciones

- Act 2.4Documento3 páginasAct 2.4antmora69Aún no hay calificaciones

- Resumen Capítulo 4 Administración Del Capital de Trabajo.Documento10 páginasResumen Capítulo 4 Administración Del Capital de Trabajo.Fernanda Castillejos VillalobosAún no hay calificaciones

- Activos CorrientesDocumento8 páginasActivos CorrientesKennedy PeñaAún no hay calificaciones

- Pagos Anticipados Concepto y CaracterísticasDocumento5 páginasPagos Anticipados Concepto y CaracterísticasJheily Morrobel RodriguezAún no hay calificaciones

- Trabajo Contextualizado CONTABILIDAD FINANCIERADocumento18 páginasTrabajo Contextualizado CONTABILIDAD FINANCIERArafaelAún no hay calificaciones

- S9 - Tarea No. 9.2 InvestigacionesDocumento9 páginasS9 - Tarea No. 9.2 InvestigacioneserickadediegoAún no hay calificaciones

- Unidad 3. Manejo de Cuentas de Activo Diferido PDFDocumento19 páginasUnidad 3. Manejo de Cuentas de Activo Diferido PDFEstudiar en lineaAún no hay calificaciones

- Proyecto Formativo Contabilidad II-1Documento7 páginasProyecto Formativo Contabilidad II-1santiagoAún no hay calificaciones

- Trabajo PracticoDocumento4 páginasTrabajo Practicohekaren arteagaAún no hay calificaciones

- Hector Taveras 23 - 0667 - Gastos Pagados Por AdelantadoDocumento13 páginasHector Taveras 23 - 0667 - Gastos Pagados Por AdelantadoJeanne SanchezAún no hay calificaciones

- Ev 3 NiifDocumento9 páginasEv 3 NiifDavidAún no hay calificaciones

- PASIVODocumento4 páginasPASIVOestiAún no hay calificaciones

- ENTREGA 3 Pasivos y Patrimonio EnsayoDocumento9 páginasENTREGA 3 Pasivos y Patrimonio EnsayoTatiana CarreñoAún no hay calificaciones

- Trabajo. Procesos de AjustesDocumento16 páginasTrabajo. Procesos de AjustesgabrielaAún no hay calificaciones

- Proceso de Ajustes (Contabilidad)Documento13 páginasProceso de Ajustes (Contabilidad)Carlos DanielAún no hay calificaciones

- Clase #7 de Contabilidad 1Documento31 páginasClase #7 de Contabilidad 1Elianny De los SantosAún no hay calificaciones

- Desarrollo de CuestionariosDocumento9 páginasDesarrollo de CuestionariosAlbert MuñozAún no hay calificaciones

- Contabilidad Financiera I-IDocumento9 páginasContabilidad Financiera I-IUnTalAlexanderAponteAún no hay calificaciones

- Cuentas Por PagarDocumento18 páginasCuentas Por PagarMegan MdcAún no hay calificaciones

- Trabajo. Procesos de AjustesDocumento15 páginasTrabajo. Procesos de AjustesgabrielaAún no hay calificaciones

- Ideas Claves Unidad 2Documento12 páginasIdeas Claves Unidad 2Geanella ReyesAún no hay calificaciones

- Unidad 5 Instrumentos FinancierosDocumento24 páginasUnidad 5 Instrumentos FinancieroskathehernandezAún no hay calificaciones

- Unidad II-Cuentas y Efectos Por CobrarDocumento14 páginasUnidad II-Cuentas y Efectos Por CobrarJacinto CondeAún no hay calificaciones

- GEstion Financiera IIDocumento16 páginasGEstion Financiera IIwilmerdallos100% (1)

- Act 3 CONTABILIDADDocumento19 páginasAct 3 CONTABILIDADMaria CaballeroAún no hay calificaciones

- ENTREGA 3 Pasivos y Patrimonio - EnsayoDocumento9 páginasENTREGA 3 Pasivos y Patrimonio - EnsayoangelaAún no hay calificaciones

- Taller Análisis FinancieroDocumento7 páginasTaller Análisis FinancieroTatiana RodriguezAún no hay calificaciones

- Unidad 5, Pagos Anticipados - Investigacion en Equipos - Equipo 1Documento13 páginasUnidad 5, Pagos Anticipados - Investigacion en Equipos - Equipo 1Sandra SanchezAún no hay calificaciones

- Creditos Diferidos, Apartados y Otros PasivosDocumento19 páginasCreditos Diferidos, Apartados y Otros PasivosAntonio SifontesAún no hay calificaciones

- Unidad 3. Manejo de Activo Diferido - 2019 - 1 - b1 PDFDocumento19 páginasUnidad 3. Manejo de Activo Diferido - 2019 - 1 - b1 PDFPaisanos Cantabria Alberto SolaresAún no hay calificaciones

- Contaduria Taller EstudiarDocumento16 páginasContaduria Taller EstudiarPCNET C.AAún no hay calificaciones

- Cuentas Por Cobrar - Act 3Documento8 páginasCuentas Por Cobrar - Act 3dianaAún no hay calificaciones

- Plan de Cuentas.Documento11 páginasPlan de Cuentas.Cristian Paredes CardozoAún no hay calificaciones

- Wa0245Documento14 páginasWa0245David GomezAún no hay calificaciones

- TRABAJO DE PASIVOS - TerminadoDocumento27 páginasTRABAJO DE PASIVOS - TerminadofrancoAún no hay calificaciones

- Modulo 3 Contabilidad General 3eroDocumento12 páginasModulo 3 Contabilidad General 3eroELYZA C.Aún no hay calificaciones

- Trabajos de AuditoriaDocumento42 páginasTrabajos de AuditoriaJose GuanipaAún no hay calificaciones

- Ev3 - NIF1 1 PDFDocumento23 páginasEv3 - NIF1 1 PDFAnapaolarn RodriguezAún no hay calificaciones

- UNIDAD 1. Financiamiento A Largo PlazoDocumento11 páginasUNIDAD 1. Financiamiento A Largo PlazoLarissa Hernandez MulatoAún no hay calificaciones

- Investigacion Cuentas Activo y PasivoDocumento20 páginasInvestigacion Cuentas Activo y PasivoGenesis CalvoAún no hay calificaciones

- Clasificación Del Activo y PasivosDocumento6 páginasClasificación Del Activo y PasivosFabricio HurtadoAún no hay calificaciones

- Activos DiferidosDocumento4 páginasActivos DiferidosNathaly Maria Salas NietoAún no hay calificaciones

- Cuacanto Kenia EnsayoDocumento5 páginasCuacanto Kenia EnsayoKenia CuaAún no hay calificaciones

- Pasivos ContabilidadDocumento33 páginasPasivos ContabilidadEva100% (2)

- Auditoria Del Rubro de Cuentas Por Cobrar FinalDocumento26 páginasAuditoria Del Rubro de Cuentas Por Cobrar FinalAlexandra TantaAún no hay calificaciones

- Resumen de AUDITORIADocumento4 páginasResumen de AUDITORIAJosé GregorioAún no hay calificaciones

- Pasivo y PatrimonioDocumento16 páginasPasivo y PatrimonioCarlos De Los RíosAún no hay calificaciones

- Carlos Blanco - Ing de Costo Tarea 1Documento20 páginasCarlos Blanco - Ing de Costo Tarea 1Carlos Enrique BlancoAún no hay calificaciones

- Modulo - Unidad - 2 - Contabilidad y CostosDocumento14 páginasModulo - Unidad - 2 - Contabilidad y CostosANGY KARINA NARANJO POLOAún no hay calificaciones

- Análisis y Tácticas Financieras Taller 1Documento7 páginasAnálisis y Tácticas Financieras Taller 1Jairo SepulvedaAún no hay calificaciones

- I-1. - Analisis Del Ensayo Valor Del Dinetro en El TiempoDocumento1 páginaI-1. - Analisis Del Ensayo Valor Del Dinetro en El TiempoANYOLY Y SUAREZ MEDINAAún no hay calificaciones

- El Valor Del Dinero en El TiempoDocumento3 páginasEl Valor Del Dinero en El TiempoANYOLY Y SUAREZ MEDINAAún no hay calificaciones

- Analisis Critico de El Capital de TrabajoDocumento7 páginasAnalisis Critico de El Capital de TrabajoANYOLY Y SUAREZ MEDINAAún no hay calificaciones

- La Política Comercial Exterior de VenezuelaDocumento3 páginasLa Política Comercial Exterior de VenezuelaANYOLY Y SUAREZ MEDINAAún no hay calificaciones

- Análisis de Las Normas NICDocumento3 páginasAnálisis de Las Normas NICANYOLY Y SUAREZ MEDINAAún no hay calificaciones

- Conclusiones PrototipoDocumento3 páginasConclusiones PrototipoJESSICA ESTEVEZ TOLOZAAún no hay calificaciones

- Manual de Identidad CorporativaDocumento15 páginasManual de Identidad CorporativavaessaAún no hay calificaciones

- TRABAJO COLABORATIVO Psicologia OrganizacionalDocumento4 páginasTRABAJO COLABORATIVO Psicologia Organizacionalenith_751676831Aún no hay calificaciones

- 02 Formato Arqueo Caja Menor AMCDocumento2 páginas02 Formato Arqueo Caja Menor AMCfernando oquendoAún no hay calificaciones

- Diana CedeñoDocumento2 páginasDiana CedeñoDiana CedeñoAún no hay calificaciones

- Revista Clusmin No. 3Documento68 páginasRevista Clusmin No. 3andresmejia182Aún no hay calificaciones

- 05 Sucre Banco de SangreDocumento33 páginas05 Sucre Banco de SangreVanessa TelleriaAún no hay calificaciones

- Ley Reformatoria para La Equidad Tributaria en El EcuadorDocumento14 páginasLey Reformatoria para La Equidad Tributaria en El EcuadorKevin SaenzAún no hay calificaciones

- 3.6 Diseñar Un Plan de IncentivosDocumento9 páginas3.6 Diseñar Un Plan de IncentivosOscar GomezAún no hay calificaciones

- Caso de La Nic 16 Linea RectaDocumento10 páginasCaso de La Nic 16 Linea RectaKeiranGibsAún no hay calificaciones

- DFD Ejemplo Resuelto 2Documento4 páginasDFD Ejemplo Resuelto 2ronald.viscarra6889100% (3)

- Salidas Amef ExpoDocumento17 páginasSalidas Amef ExpoJose Antonio Carrera MendozaAún no hay calificaciones

- PeaDocumento132 páginasPeaReyes CarlosAún no hay calificaciones

- Trabajo Final ISODocumento12 páginasTrabajo Final ISOHéctor CastilloAún no hay calificaciones

- Tratamiento Fiscal de Perdidas CambiariasDocumento7 páginasTratamiento Fiscal de Perdidas CambiariasLuis Ignacio Vidal CarrilloAún no hay calificaciones

- Compraventa Completo 2016Documento31 páginasCompraventa Completo 2016Jesús MoraAún no hay calificaciones

- Formato-Seguro de Vida Colectivo PDFDocumento3 páginasFormato-Seguro de Vida Colectivo PDFjuan pablo diaz loezaAún no hay calificaciones

- Resolución 5395 de 2013 Recobros MINSALUDDocumento26 páginasResolución 5395 de 2013 Recobros MINSALUDnergeoAún no hay calificaciones

- Globalización y Estructura InternacionalDocumento24 páginasGlobalización y Estructura Internacionalzeida2412100% (1)

- Marco Teorico y ReferencialDocumento3 páginasMarco Teorico y ReferencialDiego Alvarado VallejoAún no hay calificaciones

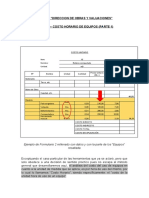

- Civ 248.tema 8-1.costo Horario de Equipos (Parte 1)Documento9 páginasCiv 248.tema 8-1.costo Horario de Equipos (Parte 1)marcoAún no hay calificaciones

- Informe de ArtesaniaDocumento19 páginasInforme de Artesaniazanthy100% (1)

- Distribucion en Plantas Tercera EntregaDocumento14 páginasDistribucion en Plantas Tercera EntregaIngrid Mora50% (2)

- Las Negociaciones en Los Negocios Internacionales Clase 7Documento21 páginasLas Negociaciones en Los Negocios Internacionales Clase 7pae0728Aún no hay calificaciones

- Módulo IDocumento3 páginasMódulo IJuan Jose Flores BetancourtAún no hay calificaciones

- Objetivos de Las Normas y EstándaresDocumento35 páginasObjetivos de Las Normas y EstándaresChepo EidrevenAún no hay calificaciones