También podría gustarte

- Guillen Abraham U2 S2 Efectivo Instrumento Financiero y Cuentas Por CobrarDocumento26 páginasGuillen Abraham U2 S2 Efectivo Instrumento Financiero y Cuentas Por Cobrarguca3.8Aún no hay calificaciones

- Deyanira Escalona Tarea2Documento3 páginasDeyanira Escalona Tarea2Deyanira de las Nieves Escalona MulatoAún no hay calificaciones

- Enunciado Practica de Auditoria 2014Documento546 páginasEnunciado Practica de Auditoria 2014SANDY86% (7)

- Bonos Inversiones Del Pacifico S. A.Documento9 páginasBonos Inversiones Del Pacifico S. A.Cinthya Gissela MirandaAún no hay calificaciones

- Caso Practico Inversiones Financieras 1Documento4 páginasCaso Practico Inversiones Financieras 1andres garciaAún no hay calificaciones

- FP. An (Financiación de Proyectos. Anexos) PDFDocumento39 páginasFP. An (Financiación de Proyectos. Anexos) PDFRafael Mercado OchoaAún no hay calificaciones

- Taller Simple y CompuestoDocumento5 páginasTaller Simple y CompuestoAlvaro Pio GuerreroAún no hay calificaciones

- Solucion 1er Ejercicio Hoja de TrabajoDocumento4 páginasSolucion 1er Ejercicio Hoja de TrabajoPersonal Grart33Aún no hay calificaciones

- Asientos S/contabilidad: Detalle AuxiliarDocumento6 páginasAsientos S/contabilidad: Detalle AuxiliarFrancina Alcantara HelenaAún no hay calificaciones

- Consolidacion Bancaria 1Documento4 páginasConsolidacion Bancaria 1200920600hectorguerraAún no hay calificaciones

- Unidad 2 EN DIRECCION FINANCIERADocumento3 páginasUnidad 2 EN DIRECCION FINANCIERAUriel ArevaloAún no hay calificaciones

- CFGM Ga (TDC) - Casos Prácticos Ud3 Operaciones de Fin de Ejercicio 2022-03-10 17 - 57 - 35Documento14 páginasCFGM Ga (TDC) - Casos Prácticos Ud3 Operaciones de Fin de Ejercicio 2022-03-10 17 - 57 - 35Samuel RodríguezAún no hay calificaciones

- Presupuestacion EntradasDocumento10 páginasPresupuestacion EntradasClaudiaMurilloAún no hay calificaciones

- Flujo Efectivo La RivieraDocumento26 páginasFlujo Efectivo La Rivieramelissa cruzAún no hay calificaciones

- Archivodiapositiva 2023927153853Documento7 páginasArchivodiapositiva 2023927153853Cristina GranizoAún no hay calificaciones

- Reserva Legal Resultados AcumuladosDocumento11 páginasReserva Legal Resultados AcumuladosOtakuanimeAún no hay calificaciones

- Clase2 pdf4Documento10 páginasClase2 pdf4Miguel GalvánAún no hay calificaciones

- Registros Contables de ServicioDocumento22 páginasRegistros Contables de ServicioGabriela Escobar CortesAún no hay calificaciones

- Cartilla de Ejercicios Ee - FFDocumento110 páginasCartilla de Ejercicios Ee - FFDamian CopeticonaAún no hay calificaciones

- Cambios en La Pos - Fin y Origen y Apl. de FondosDocumento4 páginasCambios en La Pos - Fin y Origen y Apl. de Fondosarroyoesther767Aún no hay calificaciones

- Anexo de Financiacion e Inversion 1Documento38 páginasAnexo de Financiacion e Inversion 1RAFAEL LARAAún no hay calificaciones

- Modelos de Estados Financieros para B y FDocumento17 páginasModelos de Estados Financieros para B y Fsheylinsanchez12Aún no hay calificaciones

- CASO PRACTICO 14 CON SOLUCION Tema 5Documento4 páginasCASO PRACTICO 14 CON SOLUCION Tema 5maria.vinagre04Aún no hay calificaciones

- Estudio de Factibilidad Presentación Defensa de Proyecto 2020Documento16 páginasEstudio de Factibilidad Presentación Defensa de Proyecto 2020Josue Sergio RomeroAún no hay calificaciones

- BalancesDocumento10 páginasBalancesJasser D. Tórrez Castro0% (1)

- Saldos Al 01 de Enero de 2021 60,000.00 33,000.00: Descripcion Capital Capital Adicional Acciones de InversiónDocumento18 páginasSaldos Al 01 de Enero de 2021 60,000.00 33,000.00: Descripcion Capital Capital Adicional Acciones de InversiónAlexandra SoriaAún no hay calificaciones

- Guia Ejerc - Invers. Tempor. Nº3Documento4 páginasGuia Ejerc - Invers. Tempor. Nº3Priscilla SattAún no hay calificaciones

- Tema 3 - Los Instrumentos Financieros - Casos Practicos v1Documento9 páginasTema 3 - Los Instrumentos Financieros - Casos Practicos v1SUSANAAún no hay calificaciones

- Niif 9Documento11 páginasNiif 9Limajo Gt CrdaAún no hay calificaciones

- Cecilia Lopez Caso CecilDocumento6 páginasCecilia Lopez Caso CecilCecilia LópezAún no hay calificaciones

- Incubacion Empresarial IiDocumento13 páginasIncubacion Empresarial IiJeferson Paucar VerasteguiAún no hay calificaciones

- EJERCICIO No. 5 CIA. PERSEVERANCE, S.A.Documento13 páginasEJERCICIO No. 5 CIA. PERSEVERANCE, S.A.herbert chavarriaAún no hay calificaciones

- Caso 3 Analisis de EEFFs (4.Documento3 páginasCaso 3 Analisis de EEFFs (4.laguilarAún no hay calificaciones

- 2 Examen Privado Auditoría Nov 2022 Preprivado 2023 PDFDocumento6 páginas2 Examen Privado Auditoría Nov 2022 Preprivado 2023 PDFGladis Manuela Aguilar LopezAún no hay calificaciones

- Presupuesto de CapitalDocumento23 páginasPresupuesto de CapitalCarlos Fredy Vigo VidalAún no hay calificaciones

- Estudiodecaso DaniaariasDocumento7 páginasEstudiodecaso DaniaariasDania AriasAún no hay calificaciones

- GCNF U3 Ea JupvDocumento7 páginasGCNF U3 Ea JupvErika SotoAún no hay calificaciones

- Supuestos Instrumentos FinancierosDocumento10 páginasSupuestos Instrumentos FinancierosJose Luis RomeroAún no hay calificaciones

- 0161 Presupuesto Detalle IngresosDocumento4 páginas0161 Presupuesto Detalle IngresosAldayr Lisandro Paredes VillavicencioAún no hay calificaciones

- Arbol de Desicicones First StespDocumento4 páginasArbol de Desicicones First Stesplady cristina espitiaAún no hay calificaciones

- Copia de Estado Resultado BalanceDocumento5 páginasCopia de Estado Resultado BalanceCindyClarissaBarahonaAún no hay calificaciones

- Tarea Mod 6 ContDocumento7 páginasTarea Mod 6 ContJairo JimenezAún no hay calificaciones

- LABORATORIO No 7 ANALISIS E INTERPRETACIÓN DE LOS ESTADOS FINANCIE5ROSDocumento2 páginasLABORATORIO No 7 ANALISIS E INTERPRETACIÓN DE LOS ESTADOS FINANCIE5ROSROCIO ALEJANDRA CASTAÑEDA BATRES100% (1)

- Ejercicio Combinando, SRLDocumento1 páginaEjercicio Combinando, SRLDavid RedmanAún no hay calificaciones

- Muebles Escolares SA de Cv-EFECTIVO Y EQ EFECTIVODocumento12 páginasMuebles Escolares SA de Cv-EFECTIVO Y EQ EFECTIVOEdgar CisnerosAún no hay calificaciones

- Archivo Valoración de Empresas (Alejandra Galeano y Nancy Carroll)Documento15 páginasArchivo Valoración de Empresas (Alejandra Galeano y Nancy Carroll)Nancy Carroll CastilloAún no hay calificaciones

- RA1 Act1 Ejercicio Estados Financieros1Documento1 páginaRA1 Act1 Ejercicio Estados Financieros1》ΛNΘNYMΘUS《Aún no hay calificaciones

- Caso 2 LBCHDocumento16 páginasCaso 2 LBCHhovergsAún no hay calificaciones

- La Mascarilla Feliz, S. A. Flujo de EfectivoDocumento6 páginasLa Mascarilla Feliz, S. A. Flujo de Efectivodennis realAún no hay calificaciones

- Ejercicios Obligatorios01Documento10 páginasEjercicios Obligatorios01Roberto RomeroAún no hay calificaciones

- 1 Ejercicio Intermedia IIDocumento6 páginas1 Ejercicio Intermedia IIjorge chahmeAún no hay calificaciones

- Estados Financieros Corporacion Fabril S A COFASADocumento31 páginasEstados Financieros Corporacion Fabril S A COFASAjhoselinAún no hay calificaciones

- Reforzamiento Examen Matias Ejercicio ProfeDocumento80 páginasReforzamiento Examen Matias Ejercicio ProfeBastianLeonardoAún no hay calificaciones

- EjercicioDocumento3 páginasEjercicioMauricio Rodriguez EspinozaAún no hay calificaciones

- Clase 6 - Evaluacion 2Documento13 páginasClase 6 - Evaluacion 2Camila Gutierrez VidalAún no hay calificaciones

- 123 SdrtdtdiDocumento39 páginas123 SdrtdtdiAndres RivasAún no hay calificaciones

- Practica IndhitaDocumento8 páginasPractica IndhitacociframasrlAún no hay calificaciones

- Resolucion Ejercicios 29-6Documento7 páginasResolucion Ejercicios 29-6Rodri SanchezAún no hay calificaciones

- Análisis de productos y servicios de inversión. ADGN0108De EverandAnálisis de productos y servicios de inversión. ADGN0108Aún no hay calificaciones

- Soluciones al régimen fiscal del fideicomiso mexicanoDe EverandSoluciones al régimen fiscal del fideicomiso mexicanoAún no hay calificaciones

- MexderDocumento9 páginasMexderHeideggerAún no hay calificaciones

- TR-Analisis IncrementalDocumento30 páginasTR-Analisis IncrementalAngie Torres SuárezAún no hay calificaciones

- Unidad 3 Actividad 3 Calculo de La Contabilidad NacionalDocumento3 páginasUnidad 3 Actividad 3 Calculo de La Contabilidad Nacionaltip gym Feliz SeguraAún no hay calificaciones

- Sistema FinancieroDocumento14 páginasSistema FinancieroBryan RamosAún no hay calificaciones

- Analisis Laboral Tributario Pagos EspecieDocumento18 páginasAnalisis Laboral Tributario Pagos EspecieRosa Eva Velasco SchwarzAún no hay calificaciones

- Cálculos de Interés Devengados en Casos Laborales en Las Empresas Del Perú - Manzanedo Bonilla, Jean FischerDocumento20 páginasCálculos de Interés Devengados en Casos Laborales en Las Empresas Del Perú - Manzanedo Bonilla, Jean FischerJean Fischer Manzanedo BonillaAún no hay calificaciones

- Examenes MacroeconomiaDocumento59 páginasExamenes MacroeconomiaCAROL CAUSILAún no hay calificaciones

- Ejercicio 14092020Documento3 páginasEjercicio 14092020Paula RojasAún no hay calificaciones

- Amortización Amortizacion Tarea MexDocumento6 páginasAmortización Amortizacion Tarea MexLeticia Vazquez CuellarAún no hay calificaciones

- Analisis Ecopetrol Entrega FinalDocumento33 páginasAnalisis Ecopetrol Entrega FinalZHARICK DiazAún no hay calificaciones

- TRIPTICODocumento2 páginasTRIPTICOYerson RodriguezAún no hay calificaciones

- Diapositivas Exposición El ReciboDocumento23 páginasDiapositivas Exposición El ReciboLYSSA VALENTINA LOZANO CAMACHOAún no hay calificaciones

- Actividad 2. Tributaria IIDocumento15 páginasActividad 2. Tributaria IIDIANA RODRIGUEZAún no hay calificaciones

- Principales Funcionalidades de StarSoft GE - ContabilidadDocumento5 páginasPrincipales Funcionalidades de StarSoft GE - ContabilidadAlejandro CalderonAún no hay calificaciones

- Presentación Semana 1 Analisis FinancieroDocumento37 páginasPresentación Semana 1 Analisis FinancieroDOMINICAN BIG LEAGUER CIGARAún no hay calificaciones

- StatementDocumento3 páginasStatementAbner AmbertAún no hay calificaciones

- Eje 3Documento5 páginasEje 3Gisell NataliiaAún no hay calificaciones

- Tarea4Yarley TorrijoDocumento42 páginasTarea4Yarley TorrijoYARLEY TORRIJO ARIZAAún no hay calificaciones

- Sabatina 4Documento10 páginasSabatina 4alejandro hernandez garciaAún no hay calificaciones

- Ejercicio Nuevo MilenioDocumento12 páginasEjercicio Nuevo MilenioAnnie Infélix100% (1)

- CMPRT Ingresos - EgresosDocumento16 páginasCMPRT Ingresos - EgresosJavier SolisAún no hay calificaciones

- Sistema Tributario 2023Documento78 páginasSistema Tributario 2023Fredy LuqueAún no hay calificaciones

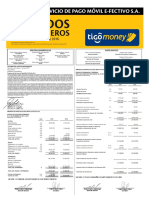

- Tigomoney Estados Financieros 2016Documento5 páginasTigomoney Estados Financieros 2016Fidel FloresAún no hay calificaciones

- Interes Simple Exacto y OrdinarioDocumento4 páginasInteres Simple Exacto y OrdinarioAlexandra SofiaAún no hay calificaciones

- Ejercicios FinancieraDocumento13 páginasEjercicios FinancieraNAYLER ALEXANDER RONDAN CJUNOAún no hay calificaciones

- 641 Mod Resp TP 2022-2Documento30 páginas641 Mod Resp TP 2022-2Yuliana de BolívarAún no hay calificaciones

- Valoracion de Bonos y Acciones EstudiantesDocumento15 páginasValoracion de Bonos y Acciones EstudiantesPaula HernándezAún no hay calificaciones

- Tara 2 - Grupo 5Documento24 páginasTara 2 - Grupo 5Scarlett tatiana Membreño cotoAún no hay calificaciones

- Contabilidad Financiera: Universidad Autónoma de Nuevo León Facultad de Contaduría Publica Y AdministraciónDocumento74 páginasContabilidad Financiera: Universidad Autónoma de Nuevo León Facultad de Contaduría Publica Y AdministraciónAngel HuitradoAún no hay calificaciones