También podría gustarte

- Lecciones de Práctica Contenciosa en Materia Fiscal 22a. edición.De EverandLecciones de Práctica Contenciosa en Materia Fiscal 22a. edición.Calificación: 5 de 5 estrellas5/5 (1)

- CS 12460-2018 (Dolo)Documento10 páginasCS 12460-2018 (Dolo)sergio.mendezAún no hay calificaciones

- Trampas Procesales del Juicio de Amparo en Materia Fiscal 2a. EdiciónDe EverandTrampas Procesales del Juicio de Amparo en Materia Fiscal 2a. EdiciónAún no hay calificaciones

- CS 7217-2014Documento5 páginasCS 7217-2014sergio.mendezAún no hay calificaciones

- Fallo EXCELENTISIMA CORTE SUPREMA DE CHILEDocumento9 páginasFallo EXCELENTISIMA CORTE SUPREMA DE CHILECarlos VrandecicAún no hay calificaciones

- Fallo CORTE SUPREMA DE CHILE CS 15110-2018 PDFDocumento37 páginasFallo CORTE SUPREMA DE CHILE CS 15110-2018 PDFCarlos VrandecicAún no hay calificaciones

- CS 76109-2021 (Dolo)Documento8 páginasCS 76109-2021 (Dolo)sergio.mendezAún no hay calificaciones

- Apelacion de Auto Costos Candela 19052019Documento7 páginasApelacion de Auto Costos Candela 19052019Felix GuerraAún no hay calificaciones

- CS 4301-2018 PDFDocumento9 páginasCS 4301-2018 PDFGonzalo BrignardelloAún no hay calificaciones

- Jur - TS (Sala de Lo Contencioso-Administrativo, Seccion 2a) Sentencia Num. 1093-2023 de 2 - JUR - 2023 - 3Documento34 páginasJur - TS (Sala de Lo Contencioso-Administrativo, Seccion 2a) Sentencia Num. 1093-2023 de 2 - JUR - 2023 - 3Emmanuel Mercado SoberanesAún no hay calificaciones

- STS 1922 2020Documento7 páginasSTS 1922 2020LAURASOCIALESAún no hay calificaciones

- CS 4057-2021Documento15 páginasCS 4057-2021Damaris ParraAún no hay calificaciones

- Ca 20180903Documento832 páginasCa 20180903Anonymous ud43xkjnmAún no hay calificaciones

- Jurisprudencia 2023 - Fallo Mueblería Torca S.A. INFRACCIÓN TRIBUTARIA Multa Por Defraudación FiscalDocumento7 páginasJurisprudencia 2023 - Fallo Mueblería Torca S.A. INFRACCIÓN TRIBUTARIA Multa Por Defraudación FiscalEstudio Alvarezg AsociadosAún no hay calificaciones

- M13 U2 S4 JuhgDocumento24 páginasM13 U2 S4 Juhgjowel hdezAún no hay calificaciones

- Modelo de Escrito de NulidadDocumento13 páginasModelo de Escrito de NulidadAnonymous ZyMTwliM75% (4)

- CS 47575-2023Documento12 páginasCS 47575-2023Enzo RiveraAún no hay calificaciones

- Jurisprudencia: Francisconi-Ester-Elena-C-Gomez-Sobrado-Sonia-Lujan-Y-Otros-S-Fijacion-Precio-AlquileresDocumento10 páginasJurisprudencia: Francisconi-Ester-Elena-C-Gomez-Sobrado-Sonia-Lujan-Y-Otros-S-Fijacion-Precio-AlquileresCarla BattistaAún no hay calificaciones

- RUETTI - Inconstitucionalidad de Las Alícuotas DiferencialesDocumento10 páginasRUETTI - Inconstitucionalidad de Las Alícuotas DiferencialesCatalina PiazzaAún no hay calificaciones

- Interpone Recurso Extraordinario de Inaplicabilidad de Ley 20.5Documento16 páginasInterpone Recurso Extraordinario de Inaplicabilidad de Ley 20.5Gabriel HernandezAún no hay calificaciones

- Acumulacion de Procesos IMPROCEDENTE Ya EXISTE SENTENCIA Pese A Que Sala Ordena Se AcumuleDocumento2 páginasAcumulacion de Procesos IMPROCEDENTE Ya EXISTE SENTENCIA Pese A Que Sala Ordena Se AcumuleJARA ORDAYA JOSE FERNANDOAún no hay calificaciones

- STSJ de Madrid de 3 de Octubre de 2018 CCRDocumento6 páginasSTSJ de Madrid de 3 de Octubre de 2018 CCRJosep MariaAún no hay calificaciones

- NOTIFICACIONES AMPARO. ROMAN LEANDRO. Matt.Documento5 páginasNOTIFICACIONES AMPARO. ROMAN LEANDRO. Matt.Marco Antonio Torres TapiaAún no hay calificaciones

- Quinta Sala 22-2020Documento14 páginasQuinta Sala 22-2020hugomaqroAún no hay calificaciones

- Opone Excepcion Prescripcion PatentesDocumento8 páginasOpone Excepcion Prescripcion PatentesNathalie Caces Burgos100% (1)

- CS 38239-2021Documento6 páginasCS 38239-2021Enzo RiveraAún no hay calificaciones

- Ca 1209-2023Documento6 páginasCa 1209-2023MauricioAún no hay calificaciones

- Res 2013001000124253000926552Documento4 páginasRes 2013001000124253000926552ENRIQUE GAMBOAAún no hay calificaciones

- Aposición Medida CautelarDocumento5 páginasAposición Medida CautelarVictor Agustin Ramos HerreraAún no hay calificaciones

- STS - 1930 - 2020 Extension de EfectosDocumento8 páginasSTS - 1930 - 2020 Extension de EfectosJosep Maria Vazquez MorenoAún no hay calificaciones

- Ley Antievasión - Fallo MeraDocumento2 páginasLey Antievasión - Fallo Meradaniela abbaAún no hay calificaciones

- SeguridadSocial Jurisprudencia Fallo LO RUSSO, RODOLFODocumento2 páginasSeguridadSocial Jurisprudencia Fallo LO RUSSO, RODOLFOEstudio Alvarezg AsociadosAún no hay calificaciones

- Auto FinalDocumento4 páginasAuto Finalcarlos_sagitario1968100% (1)

- TSJ - Planilla - Ejecución de Sentencia - 2021Documento10 páginasTSJ - Planilla - Ejecución de Sentencia - 2021Wesley ParkerAún no hay calificaciones

- Sap Bi 1814 2017Documento9 páginasSap Bi 1814 2017Mariola ToricesAún no hay calificaciones

- Rescurso de Apelacion AfpDocumento5 páginasRescurso de Apelacion AfpDHHAún no hay calificaciones

- Semanario Judicial de La FederaciónDocumento6 páginasSemanario Judicial de La Federaciónenrique_gariaAún no hay calificaciones

- Apelacion de Auto Laboral Exp. 00007-2020 - Afp HabitatDocumento4 páginasApelacion de Auto Laboral Exp. 00007-2020 - Afp HabitatJoselin Mendoza CamachoAún no hay calificaciones

- 04-Tarjeta Grupar Sa C - Mansilla GuillermoDocumento23 páginas04-Tarjeta Grupar Sa C - Mansilla GuillermoNestor Alejandro HillarAún no hay calificaciones

- Informes Definitivo A Presentar PDFDocumento6 páginasInformes Definitivo A Presentar PDFgerardoramongimenezAún no hay calificaciones

- Apelacion de Auto de ImprocedenciaDocumento11 páginasApelacion de Auto de ImprocedenciaDnalor Rawets RaMoAún no hay calificaciones

- TP2 - Documentación ExtraDocumento11 páginasTP2 - Documentación ExtraAntonella SilvaAún no hay calificaciones

- Apelacion Obligacion de Dar Suma de DineroDocumento4 páginasApelacion Obligacion de Dar Suma de Dineroricardo100% (2)

- 39-13-Ci-No Acredita Pago - Nulidad Acta Difiere MontoDocumento4 páginas39-13-Ci-No Acredita Pago - Nulidad Acta Difiere Montorosangela espinozaAún no hay calificaciones

- Exp. 07060-2009 Apelación de Costos ProcesalesDocumento2 páginasExp. 07060-2009 Apelación de Costos Procesalesronald iliquinAún no hay calificaciones

- Apelacion Thomas Chaca - Prescripcion Extintiva IiDocumento4 páginasApelacion Thomas Chaca - Prescripcion Extintiva IiJohan C. Rodriguez PintoAún no hay calificaciones

- Prescripción Tributaria Fallo CsupDocumento16 páginasPrescripción Tributaria Fallo CsupdiegosebastiannAún no hay calificaciones

- Anuario 2017. Jurisprudencia Judicial Pag 105 120Documento16 páginasAnuario 2017. Jurisprudencia Judicial Pag 105 120Marìa Inès Concha MirandaAún no hay calificaciones

- Trib C-378-2022 PDFDocumento18 páginasTrib C-378-2022 PDFMARCO BELTRANAún no hay calificaciones

- Sillem, Mario Alberto Cprevención Art S.A. Tasa de Interes. Accidentes de Trabajo.2021Documento29 páginasSillem, Mario Alberto Cprevención Art S.A. Tasa de Interes. Accidentes de Trabajo.2021Alexis BeadeAún no hay calificaciones

- Elevación de Actuados 2 - 2023Documento8 páginasElevación de Actuados 2 - 2023Angelo Acosta AvalosAún no hay calificaciones

- Sentencia #120 Del 08-12-2021. TSJ-SCS.Documento31 páginasSentencia #120 Del 08-12-2021. TSJ-SCS.furiamaxiAún no hay calificaciones

- Analisis de Fallos-SANCIONESDocumento22 páginasAnalisis de Fallos-SANCIONESLevoniukCRAún no hay calificaciones

- SAP - CS - 39 - 2023 PrescripciónDocumento5 páginasSAP - CS - 39 - 2023 PrescripciónDaniel Rodríguez GalveAún no hay calificaciones

- Resolucion TecDocumento12 páginasResolucion TecmaximoAún no hay calificaciones

- Autos: "Satelital World S.R.L. S/ Quiebra Declarada S/ Incidente DE REVISION" - Expte. N°: 151/14-I8Documento22 páginasAutos: "Satelital World S.R.L. S/ Quiebra Declarada S/ Incidente DE REVISION" - Expte. N°: 151/14-I8Gonzalo CapurroAún no hay calificaciones

- Sentencia SCJ Cómputo InteresesDocumento8 páginasSentencia SCJ Cómputo InteresesHoracio VianaAún no hay calificaciones

- Tesis2025892 2Documento2 páginasTesis2025892 2Jestrer RaceAún no hay calificaciones

- 4618-2018 Pagaré Cuotas Acogido PrescripciónDocumento5 páginas4618-2018 Pagaré Cuotas Acogido PrescripciónCAMILA FERNANDA NORAMBUENA SOTOAún no hay calificaciones

- FALLO CSUP Ejecutivo Cobro Impuestos Decaimiento CONVENCIONALIDADDocumento7 páginasFALLO CSUP Ejecutivo Cobro Impuestos Decaimiento CONVENCIONALIDADcontrolAún no hay calificaciones

- Certificacion Dian Bajo Gravedad de JuramentoDocumento1 páginaCertificacion Dian Bajo Gravedad de JuramentoPaulino Rodriguez PalominoAún no hay calificaciones

- Sociología Del Consumo Significado y TareasDocumento7 páginasSociología Del Consumo Significado y TareasAlex Portilla MamaniAún no hay calificaciones

- Requisitos para Constitución de SRLDocumento3 páginasRequisitos para Constitución de SRLMaria Gloria CabreraAún no hay calificaciones

- S34230-2019 para Demandar El Incumplimiento Con Liquidacion Unilateral Hay Q Tachar de Ilegal El ActoDocumento62 páginasS34230-2019 para Demandar El Incumplimiento Con Liquidacion Unilateral Hay Q Tachar de Ilegal El ActoKevin Polo HerreraAún no hay calificaciones

- Parcial 1Documento12 páginasParcial 1siAún no hay calificaciones

- Trabajo de ContabilidadDocumento25 páginasTrabajo de ContabilidadBRITSNEY BRIGITTE SOSA RIVERAAún no hay calificaciones

- Ciclo Ii 1Documento12 páginasCiclo Ii 1jhonatan Huaman PerezAún no hay calificaciones

- LECTURA Politica de Empresas Sector FloricultorDocumento6 páginasLECTURA Politica de Empresas Sector FloricultorLEIDER FERNEY QUINTERO VELANDIAAún no hay calificaciones

- Impuesto Deguello Ganado MenorDocumento2 páginasImpuesto Deguello Ganado MenorMayerly Noguera CuaranAún no hay calificaciones

- Tarea Semana 6Documento3 páginasTarea Semana 6Brian Flores MendozaAún no hay calificaciones

- Exposicion de La NIASDocumento10 páginasExposicion de La NIASanthony vladimir chahuara ccariAún no hay calificaciones

- El Nombre de La RosaDocumento6 páginasEl Nombre de La RosaNoelia CarlettiqAún no hay calificaciones

- Extraclase Temas I y IIDocumento3 páginasExtraclase Temas I y IIRaquel MurilloAún no hay calificaciones

- Clase 7 Planeación PDFDocumento44 páginasClase 7 Planeación PDFJORGE LUIS AUQUILLA VILLAMAGUAAún no hay calificaciones

- Imposiciones LavanderiaDocumento4 páginasImposiciones LavanderiaManuel Alejandro San MartinAún no hay calificaciones

- Tipos y Concepto de AuditoriaDocumento3 páginasTipos y Concepto de AuditoriaJherson VillanuevaAún no hay calificaciones

- pc0260 2Documento15 páginaspc0260 2Abiel Mora Gutierrez0% (1)

- Tarea Grupal Administracion FinancieraDocumento17 páginasTarea Grupal Administracion FinancieraEverSotoAún no hay calificaciones

- Análisis de Casos BPMDocumento9 páginasAnálisis de Casos BPMJoan Camilo GalvisAún no hay calificaciones

- CONTABILIDAD FINANCIERA III-informacionDocumento7 páginasCONTABILIDAD FINANCIERA III-informacionCLOTILDE LUCERITO YBARHUEN TELLEZAún no hay calificaciones

- Sistema Perpetuo y AnaliticoDocumento8 páginasSistema Perpetuo y AnaliticoIsrael XoloAún no hay calificaciones

- Cuestionario-Macroeconomía-Banco Central y Politica MonetariaDocumento2 páginasCuestionario-Macroeconomía-Banco Central y Politica MonetariaCamilaAún no hay calificaciones

- 0 Cuentas de OrdenDocumento17 páginas0 Cuentas de OrdenROSMERY QUISPE CJUNO100% (1)

- ModeloCV PDFDocumento4 páginasModeloCV PDFÍntimamente BaharAún no hay calificaciones

- Ge-Pf-Efg-Formato Estandarizado Proyecto Formativo Gestión EmpresarialDocumento129 páginasGe-Pf-Efg-Formato Estandarizado Proyecto Formativo Gestión EmpresarialJesica Ayala ZipaAún no hay calificaciones

- Acuerdo Transaccional de Partición Amigable y Desistimiento Ante NotarioDocumento3 páginasAcuerdo Transaccional de Partición Amigable y Desistimiento Ante Notarioedgar caAún no hay calificaciones

- Evidencia 1. Diagnóstico, y Propuesta de InvestigaciónDocumento14 páginasEvidencia 1. Diagnóstico, y Propuesta de InvestigaciónADRIAN ALBERTO ARELLANES SOLISAún no hay calificaciones

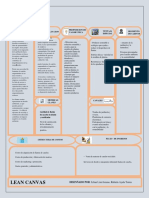

- Presentacion de Lean CanvasDocumento1 páginaPresentacion de Lean CanvasRubi Ayala TorresAún no hay calificaciones

- Adpn01 U2 Af4 Villca Valdivia Ramirez VenegasDocumento15 páginasAdpn01 U2 Af4 Villca Valdivia Ramirez VenegasJose Luis VenegasAún no hay calificaciones

- Curso Modelos Financieros ExcelDocumento2 páginasCurso Modelos Financieros ExcelJuan CantillanoAún no hay calificaciones

- Curso de Derecho Constitucional - Tomo II: Aspectos dogmáticos de la Carta Fundamental de 1980De EverandCurso de Derecho Constitucional - Tomo II: Aspectos dogmáticos de la Carta Fundamental de 1980Calificación: 5 de 5 estrellas5/5 (1)

- Heridas que no sangran: El maltrato psicológico/emocional y sus efectosDe EverandHeridas que no sangran: El maltrato psicológico/emocional y sus efectosAún no hay calificaciones

- Cinco gotas de sangre: La historia íntima de Antares de la Luz y la secta de ColliguayDe EverandCinco gotas de sangre: La historia íntima de Antares de la Luz y la secta de ColliguayCalificación: 4.5 de 5 estrellas4.5/5 (10)

- Los Asesinos Seriales más Impactantes de la Historia: Descubre los Asesinos en Serie que han Dejado su Marca Sanguinaria en la HistoriaDe EverandLos Asesinos Seriales más Impactantes de la Historia: Descubre los Asesinos en Serie que han Dejado su Marca Sanguinaria en la HistoriaCalificación: 4.5 de 5 estrellas4.5/5 (8)

- Crítica de la razón latinoamericanaDe EverandCrítica de la razón latinoamericanaCalificación: 5 de 5 estrellas5/5 (1)

- Derecho Comercial. Actos de comercio, empresas, comerciantes y empresarios.: (Segunda edición. Ampliada y corregida)De EverandDerecho Comercial. Actos de comercio, empresas, comerciantes y empresarios.: (Segunda edición. Ampliada y corregida)Aún no hay calificaciones

- Herencias, donaciones, cesión de derechos y otras figuras jurídicas. Tratamiento legal y planeación financiera y fiscal 2019De EverandHerencias, donaciones, cesión de derechos y otras figuras jurídicas. Tratamiento legal y planeación financiera y fiscal 2019Calificación: 4 de 5 estrellas4/5 (5)

- Dirección y contabilidad financiera: Manuales IESEDe EverandDirección y contabilidad financiera: Manuales IESECalificación: 4.5 de 5 estrellas4.5/5 (5)

- Contabilidad financiera para contaduría y administraciónDe EverandContabilidad financiera para contaduría y administraciónCalificación: 4 de 5 estrellas4/5 (6)

- Introducción al derecho internacional privado: Tomo III: Conflictos de jurisdicciones, arbitraje internacional y sujetos de las relaciones privadas internacionalesDe EverandIntroducción al derecho internacional privado: Tomo III: Conflictos de jurisdicciones, arbitraje internacional y sujetos de las relaciones privadas internacionalesCalificación: 4 de 5 estrellas4/5 (3)

- Cómo entender contabilidad sin ser contadorDe EverandCómo entender contabilidad sin ser contadorCalificación: 4 de 5 estrellas4/5 (17)

- Puesta en práctica del Código General del ProcesoDe EverandPuesta en práctica del Código General del ProcesoCalificación: 5 de 5 estrellas5/5 (3)

- El Gestor Inmobiliario: Contratos y formulariosDe EverandEl Gestor Inmobiliario: Contratos y formulariosCalificación: 5 de 5 estrellas5/5 (4)

- Nulidad y anulabilidad: La invalidez del acto jurídicoDe EverandNulidad y anulabilidad: La invalidez del acto jurídicoCalificación: 5 de 5 estrellas5/5 (2)

- Psicología forense: Estudio de la mente criminalDe EverandPsicología forense: Estudio de la mente criminalCalificación: 4.5 de 5 estrellas4.5/5 (18)

- Guías de auditorÍaDe EverandGuías de auditorÍaCalificación: 4 de 5 estrellas4/5 (4)

- El Código civil explicado para todosDe EverandEl Código civil explicado para todosCalificación: 4.5 de 5 estrellas4.5/5 (3)

- Instituciones de derecho administrativo 2 ed.De EverandInstituciones de derecho administrativo 2 ed.Calificación: 5 de 5 estrellas5/5 (1)

- El código penal explicado para todosDe EverandEl código penal explicado para todosCalificación: 3 de 5 estrellas3/5 (2)

- Código General del Proceso y Código de Procedimiento Civil: 2 EdiciónDe EverandCódigo General del Proceso y Código de Procedimiento Civil: 2 EdiciónCalificación: 4.5 de 5 estrellas4.5/5 (3)

- Lecciones de derecho procesal. Tomo I Teoría del procesoDe EverandLecciones de derecho procesal. Tomo I Teoría del procesoCalificación: 4 de 5 estrellas4/5 (17)

- Pensamiento estratégico en el litigio fiscal: Su aplicación para la solución de conflictos a favor del contribuyenteDe EverandPensamiento estratégico en el litigio fiscal: Su aplicación para la solución de conflictos a favor del contribuyenteCalificación: 5 de 5 estrellas5/5 (3)