También podría gustarte

- Guía 2 Examen Parcial Finanzas IDocumento9 páginasGuía 2 Examen Parcial Finanzas IOscar Enrique Estrada García100% (24)

- Gestion de AlmacenesDocumento103 páginasGestion de Almacenessamir712Aún no hay calificaciones

- Sistemas de Información InternaDocumento12 páginasSistemas de Información InternaGreta Uscanga50% (2)

- Resumen de Coste & efecto de Robert S. Kaplan y Robin CooperDe EverandResumen de Coste & efecto de Robert S. Kaplan y Robin CooperAún no hay calificaciones

- Sistema SpringDocumento6 páginasSistema SpringLuli Véliz PachecoAún no hay calificaciones

- Terminal de Buses de OsijekDocumento5 páginasTerminal de Buses de OsijekMartin RiosAún no hay calificaciones

- Introducción A Los Sistemas Contables-2-9Documento8 páginasIntroducción A Los Sistemas Contables-2-9Nathaly RuizAún no hay calificaciones

- Valoración y Registro de La Producción TerminadaDocumento4 páginasValoración y Registro de La Producción TerminadaMichael AgramonteAún no hay calificaciones

- Guia 2 Examen Parcial Finanzas IDocumento8 páginasGuia 2 Examen Parcial Finanzas Ijhonbien1Aún no hay calificaciones

- Fuentes de Información de La Contabilidad GerencialDocumento9 páginasFuentes de Información de La Contabilidad Gerencialrichardihb19960% (1)

- Aplicaciones informáticas de contabilidad. ADGD0308De EverandAplicaciones informáticas de contabilidad. ADGD0308Aún no hay calificaciones

- Preguntas de Sistema de ContabilidadDocumento8 páginasPreguntas de Sistema de ContabilidadLesmer YnoaAún no hay calificaciones

- Ana LDocumento3 páginasAna LSuper CellAún no hay calificaciones

- Actividad 2 Taller - Unidad 2Documento12 páginasActividad 2 Taller - Unidad 2felipe sotoAún no hay calificaciones

- Tarea 6.1 Sistemas de Contabilidad I 06-08-2022Documento4 páginasTarea 6.1 Sistemas de Contabilidad I 06-08-2022Aimee GeronimoAún no hay calificaciones

- Los Sistemas de Contabilidad y Sus ComponentesDocumento17 páginasLos Sistemas de Contabilidad y Sus ComponentesAnonymous m9xEkNoz50% (2)

- Cuestionario IIIDocumento7 páginasCuestionario IIIUñasGynelkaAún no hay calificaciones

- Sistemas ContablesDocumento9 páginasSistemas ContablesOrlando Alberto López BrenesAún no hay calificaciones

- Actividad N4Documento13 páginasActividad N4Ismar Rojas de MorenoAún no hay calificaciones

- Cuestionario de Sist Contabilidad 111111 Agosto2020 Sist 111Documento54 páginasCuestionario de Sist Contabilidad 111111 Agosto2020 Sist 111Eli Matias100% (1)

- DocumentoDocumento5 páginasDocumentogene alejosAún no hay calificaciones

- Tema 1 Sistema de Invent. Metodos de ValuacionDocumento7 páginasTema 1 Sistema de Invent. Metodos de ValuacionJosé Antonio Ceballos AraujoAún no hay calificaciones

- Sistema y Métodos ContablesDocumento7 páginasSistema y Métodos ContablesSarais fernandezAún no hay calificaciones

- DesarrolloDocumento39 páginasDesarrolloMemoksiAún no hay calificaciones

- Repaso ExamenDocumento4 páginasRepaso ExamenErizleidy Abreu FernandezAún no hay calificaciones

- Contabilidad ComputarizadaDocumento28 páginasContabilidad ComputarizadaLicda Manuela Perez꧂Aún no hay calificaciones

- Resolucion Sistema ContableDocumento5 páginasResolucion Sistema ContableCyntia silva abadAún no hay calificaciones

- Las 12 Herramientas de Control GerencialDocumento3 páginasLas 12 Herramientas de Control Gerencialcarlos100% (1)

- Sistema ContableDocumento3 páginasSistema ContableWendy Yamileth Seclen SantosAún no hay calificaciones

- Proceso Contable Sesión 5Documento5 páginasProceso Contable Sesión 5Jaime AlonzoAún no hay calificaciones

- Área de Contabilidad y FinanzasDocumento9 páginasÁrea de Contabilidad y FinanzasCAMILAAún no hay calificaciones

- Aplicaciones ContablesDocumento19 páginasAplicaciones ContablesmattenriqueAún no hay calificaciones

- TemaVIII AuditoríaDocumento5 páginasTemaVIII AuditoríaCarOlay ClaudioAún no hay calificaciones

- INFORMATICADocumento5 páginasINFORMATICACarla Paulina Escobar ValenciaAún no hay calificaciones

- Qué Son Los Subsistemas de OrganizaciónDocumento12 páginasQué Son Los Subsistemas de OrganizaciónSandry Ramirez OjedaAún no hay calificaciones

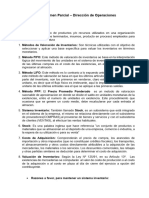

- Resumen - Parcial OperacionesDocumento8 páginasResumen - Parcial OperacionesCarlos AcostaAún no hay calificaciones

- Principales Caracteristca de Un Sistema ContableDocumento26 páginasPrincipales Caracteristca de Un Sistema Contablepaola OgandoAún no hay calificaciones

- Contabilidad YeiryDocumento11 páginasContabilidad YeiryCarlos TavarezAún no hay calificaciones

- Presentacion Tarea 1Documento40 páginasPresentacion Tarea 1Kelmis BonillaAún no hay calificaciones

- Visual Fac y Sus ComponentesDocumento3 páginasVisual Fac y Sus ComponentesLizz ReyessAún no hay calificaciones

- Se Llama Software Contable A Los Programas de Contabilidad o Paquetes ContablesDocumento7 páginasSe Llama Software Contable A Los Programas de Contabilidad o Paquetes Contablescattleya28Aún no hay calificaciones

- Previas Definiciones 636Documento7 páginasPrevias Definiciones 636Rebeca BerriosAún no hay calificaciones

- Sistema de ContabilidadDocumento3 páginasSistema de ContabilidadPaúl BermúdezAún no hay calificaciones

- Sistema ContableDocumento14 páginasSistema ContableAmalia De la CruzAún no hay calificaciones

- Sistema de FacturaciónDocumento4 páginasSistema de Facturaciónlaura michelleAún no hay calificaciones

- Introducción A La ContabilidadDocumento11 páginasIntroducción A La Contabilidadjosemendozza00Aún no hay calificaciones

- El Presupuesto Contable ExposicionDocumento8 páginasEl Presupuesto Contable ExposicionAneidy FañaAún no hay calificaciones

- Unidad I - Tarea I.Documento7 páginasUnidad I - Tarea I.Jostyn DelgadoAún no hay calificaciones

- Geoo TrabajoDocumento24 páginasGeoo TrabajoGehovana PeñaAún no hay calificaciones

- Tema 2 Sistemas y Procedimientos ContablesDocumento6 páginasTema 2 Sistemas y Procedimientos Contablesjosmar arellanoAún no hay calificaciones

- Tarea Tres de Con - Computarizada EulalioDocumento10 páginasTarea Tres de Con - Computarizada EulalioCristofer MedinaAún no hay calificaciones

- CUESTIONARIO Sis - Cont2Documento27 páginasCUESTIONARIO Sis - Cont2Ana Rossy Mateo RamirezAún no hay calificaciones

- Trabajo Final Sistema de Contabilidad HaryDocumento30 páginasTrabajo Final Sistema de Contabilidad HaryHary TineoAún no hay calificaciones

- Unidad 1Documento4 páginasUnidad 1Lester Noel RamirezAún no hay calificaciones

- Cuestionario de Control de Compras y AlmacenDocumento3 páginasCuestionario de Control de Compras y AlmacenDailyn SantosAún no hay calificaciones

- Conceptos BásicosDocumento9 páginasConceptos BásicosDiego Emilio HernandezAún no hay calificaciones

- Los Estados Financieros Como Proceso AdministrativoDocumento21 páginasLos Estados Financieros Como Proceso AdministrativoValentín Martínez MottaAún no hay calificaciones

- .El Sistema de Contabilidad y Sus Subsistemas, Softwares de Mayor Uso, Aplicaciones Auto.Documento17 páginas.El Sistema de Contabilidad y Sus Subsistemas, Softwares de Mayor Uso, Aplicaciones Auto.Joshua DiazAún no hay calificaciones

- Cuestionario 2 PresupuestoDocumento6 páginasCuestionario 2 PresupuestoFernando J ArdayaAún no hay calificaciones

- Investigación N°5Documento12 páginasInvestigación N°5karen daniela sanchez landivarAún no hay calificaciones

- Diapositivas de Sistemas 1Documento148 páginasDiapositivas de Sistemas 1Alfredo Angulo Valdez100% (1)

- Sistema de Contabilidad - Sistemas AdministrativosDocumento12 páginasSistema de Contabilidad - Sistemas Administrativosrenso espinoAún no hay calificaciones

- Práctica No. 2Documento4 páginasPráctica No. 2MARIFEL RODRIGUEZ LUCIANOAún no hay calificaciones

- Ejercicio Teorico Practico de Los CifDocumento2 páginasEjercicio Teorico Practico de Los CifMARIFEL RODRIGUEZ LUCIANOAún no hay calificaciones

- Ejercicios de Los Costos Indirectos de FabricacionDocumento6 páginasEjercicios de Los Costos Indirectos de FabricacionMARIFEL RODRIGUEZ LUCIANOAún no hay calificaciones

- Ejercicio CifDocumento6 páginasEjercicio CifMARIFEL RODRIGUEZ LUCIANOAún no hay calificaciones

- Practica 1.1 Superior IDocumento3 páginasPractica 1.1 Superior IMARIFEL RODRIGUEZ LUCIANOAún no hay calificaciones

- Plantilla Actividad 2 Modulo No.4Documento5 páginasPlantilla Actividad 2 Modulo No.4Carlos67% (3)

- Ensayo de Los 6 VideosDocumento12 páginasEnsayo de Los 6 VideosMARIFEL RODRIGUEZ LUCIANOAún no hay calificaciones

- Ejercicio de Una Entidad Sin Fines de LucroDocumento1 páginaEjercicio de Una Entidad Sin Fines de LucroLuis Manuel ValdezAún no hay calificaciones

- El ProductoDocumento1 páginaEl ProductoMARIFEL RODRIGUEZ LUCIANOAún no hay calificaciones

- Cuestionario de Economia DominicanaDocumento24 páginasCuestionario de Economia DominicanaMARIFEL RODRIGUEZ LUCIANOAún no hay calificaciones

- Tarea e La Unidad 6Documento5 páginasTarea e La Unidad 6MARIFEL RODRIGUEZ LUCIANOAún no hay calificaciones

- Nomina 29 de Febrero 2024Documento1 páginaNomina 29 de Febrero 2024MARIFEL RODRIGUEZ LUCIANOAún no hay calificaciones

- WALLPROP Guía para Propietarios para Vender Su Inmueble Con o Sin InmobiliariaDocumento47 páginasWALLPROP Guía para Propietarios para Vender Su Inmueble Con o Sin InmobiliariacharlymeloAún no hay calificaciones

- Junio A SolucionarioDocumento4 páginasJunio A SolucionarioSusan Emperatriz Orr RomeroAún no hay calificaciones

- TarwiDocumento3 páginasTarwiRUDDY FREDY MORALES MUÑOZAún no hay calificaciones

- Microcurrículo AdministracionDocumento6 páginasMicrocurrículo Administraciondaniel becerraAún no hay calificaciones

- Guia Operativa SubtitulosDocumento41 páginasGuia Operativa SubtitulosMauricio DarochAún no hay calificaciones

- Principio SDocumento36 páginasPrincipio SGabriela Caba SardeAún no hay calificaciones

- Anexo 5 Formato Contratos en EjecuciónDocumento28 páginasAnexo 5 Formato Contratos en EjecuciónVayJo Creaciones En FoamyAún no hay calificaciones

- Cuestionario 13Documento10 páginasCuestionario 13Sofia MadridAún no hay calificaciones

- Parcial - Escenario 4 - PRIMER BLOQUE-TEORICO-PRACTICO - VIRTUAL - MICROECONOMÍA - (GRUPODocumento11 páginasParcial - Escenario 4 - PRIMER BLOQUE-TEORICO-PRACTICO - VIRTUAL - MICROECONOMÍA - (GRUPOSandra FigueroaAún no hay calificaciones

- Lecture 6 Estimacion de DemandaDocumento26 páginasLecture 6 Estimacion de Demandacarlos noelAún no hay calificaciones

- Ejemplo TRASLADO MATRICES A ESENCIA PDFDocumento19 páginasEjemplo TRASLADO MATRICES A ESENCIA PDFdiegoAún no hay calificaciones

- Entregable 2 Cesar Cabrera UribeDocumento29 páginasEntregable 2 Cesar Cabrera UribeJefe CabreraAún no hay calificaciones

- Formato Estudio CreditoDocumento2 páginasFormato Estudio CreditoLuis RubianoAún no hay calificaciones

- Analisis Funcional Alexander SupelanoDocumento12 páginasAnalisis Funcional Alexander SupelanoalexfilexAún no hay calificaciones

- Resultados ACI Boris Ag SenkataDocumento3 páginasResultados ACI Boris Ag SenkataGrover Marcelo Mendoza CastroAún no hay calificaciones

- El Viejo Topo, Nº 220, Mayo 2006Documento92 páginasEl Viejo Topo, Nº 220, Mayo 2006rebeldemule2Aún no hay calificaciones

- Caso - Esclavitud en Industria de ChocolateDocumento4 páginasCaso - Esclavitud en Industria de ChocolateStephanieLévanoAún no hay calificaciones

- Semana 11. Canales de DistribuciónDocumento29 páginasSemana 11. Canales de DistribuciónMayli RiveraAún no hay calificaciones

- Vae 2Documento3 páginasVae 2Luis Eduardo Bolaños AvendañoAún no hay calificaciones

- DDBA SEE KPI CoronaDocumento13 páginasDDBA SEE KPI CoronaVíctor Hugo TeránAún no hay calificaciones

- Taller Programa y Plan de Auditoria-Aa2Documento10 páginasTaller Programa y Plan de Auditoria-Aa2maik morenoAún no hay calificaciones

- Foro de ParticipacionDocumento4 páginasForo de ParticipacionJulcahuanga Lopez Guillermo FabioAún no hay calificaciones

- Proyecto: "Instalación de Campo Deportivo en El Caserio Miraflores Del Distrito de Castilla, Provincia de Piura, Departamento de Piura "Documento3 páginasProyecto: "Instalación de Campo Deportivo en El Caserio Miraflores Del Distrito de Castilla, Provincia de Piura, Departamento de Piura "Juan VieraAún no hay calificaciones

- SLD BanyuwangiDocumento1 páginaSLD BanyuwangiirfanAún no hay calificaciones

- Matematicas Financiera EjerciciosDocumento5 páginasMatematicas Financiera EjerciciosjuanB27Aún no hay calificaciones

- Fina Final Curso Integrador 01.08Documento29 páginasFina Final Curso Integrador 01.08Michalis ValdiviaAún no hay calificaciones

- Contabilidad ActualDocumento1 páginaContabilidad ActualMirjaDAún no hay calificaciones

- Examen Parcial - Semana 4 - RA - PRIMER BLOQUE-FUNDAMENTOS DE PRODUCCION - (GRUPO4)Documento13 páginasExamen Parcial - Semana 4 - RA - PRIMER BLOQUE-FUNDAMENTOS DE PRODUCCION - (GRUPO4)Michael Vargas100% (1)