También podría gustarte

- Costos ABC Caso PracticoDocumento47 páginasCostos ABC Caso PracticoEstrellaAún no hay calificaciones

- Modelo Solicitud Fraccionamiento Deuda Tributaria Municipal - Autor José María Pacori CariDocumento4 páginasModelo Solicitud Fraccionamiento Deuda Tributaria Municipal - Autor José María Pacori CariJOSÉ MARÍA PACORI CARIAún no hay calificaciones

- Gastos de Fabricación, Registro y ControlDocumento12 páginasGastos de Fabricación, Registro y ControlEdu Linares MuñozAún no hay calificaciones

- Mantenimiento correctivo de instalaciones frigoríficas. IMAR0108De EverandMantenimiento correctivo de instalaciones frigoríficas. IMAR0108Aún no hay calificaciones

- Ana y Luis 2 Proyectos y Plan de Marketing DigitalDocumento2 páginasAna y Luis 2 Proyectos y Plan de Marketing DigitalWaldo Bencosme0% (1)

- Contabilidad financiera y gerencial Tomo 2: Aplicaciones prácticas y solucionesDe EverandContabilidad financiera y gerencial Tomo 2: Aplicaciones prácticas y solucionesAún no hay calificaciones

- TrabajoDocumento17 páginasTrabajoOlman Daniel Quispe RodriguezAún no hay calificaciones

- Ejercicio de Presupuesto MaestroDocumento16 páginasEjercicio de Presupuesto MaestroAlejandra LlanosAún no hay calificaciones

- Caso Practico 7 Formato Costos Textil Neutro S.A AlumnosDocumento2 páginasCaso Practico 7 Formato Costos Textil Neutro S.A AlumnosDIego Anthony Herrera100% (1)

- Trabajo de Contabilidad de Costos IIDocumento4704 páginasTrabajo de Contabilidad de Costos IIJuan La Torre Toribio100% (4)

- Costos Ll. Practica Proc. Inv. Inic. Metodo PEPSDocumento5 páginasCostos Ll. Practica Proc. Inv. Inic. Metodo PEPSLiz Ramirez75% (4)

- Ejercicio de Presupuesto MaestroDocumento16 páginasEjercicio de Presupuesto MaestroCamila Ramos farajaAún no hay calificaciones

- Ejercicio I Tarea 5.2 CostosDocumento6 páginasEjercicio I Tarea 5.2 CostosBlehideliz FamiliaAún no hay calificaciones

- 1-Ejemplo Costos Indirectos de FabricacionDocumento6 páginas1-Ejemplo Costos Indirectos de FabricacionRous Giron MuñozAún no hay calificaciones

- Ejercicio II Tarea 5.2 CostosDocumento6 páginasEjercicio II Tarea 5.2 CostosBlehideliz FamiliaAún no hay calificaciones

- Estado de CostosDocumento17 páginasEstado de CostosOSWAL23Aún no hay calificaciones

- Caso Aplicativo de Costeo de La Producción: Cálculo de Materia Prima Consumida Mano de Obra DirectaDocumento36 páginasCaso Aplicativo de Costeo de La Producción: Cálculo de Materia Prima Consumida Mano de Obra DirectaJohana AntunezAún no hay calificaciones

- PaneraDocumento10 páginasPaneraDorisAún no hay calificaciones

- Practica No 1-2 Unidad 5Documento8 páginasPractica No 1-2 Unidad 5Miguelina Antonia Martinez FernandezAún no hay calificaciones

- Ejercicio CifDocumento6 páginasEjercicio CifMARIFEL RODRIGUEZ LUCIANOAún no hay calificaciones

- Lucia Familia - Ejercicio 5.2Documento11 páginasLucia Familia - Ejercicio 5.2Wanda RodriguezAún no hay calificaciones

- Ejercicios Escenario 1Documento5 páginasEjercicios Escenario 1Wendy GonzalezAún no hay calificaciones

- Tareasemana1 Kevinmartinez 32011130Documento17 páginasTareasemana1 Kevinmartinez 32011130Kevin MartinezAún no hay calificaciones

- Lucia Familia - Cuestionario 5.1Documento13 páginasLucia Familia - Cuestionario 5.1Wanda RodriguezAún no hay calificaciones

- Tarea en GrupoDocumento27 páginasTarea en GrupoDenzel YanesAún no hay calificaciones

- Caso5. Medina AlexandraDocumento15 páginasCaso5. Medina AlexandraAlexandraMedinaCastilloAún no hay calificaciones

- Ejercicios Escenario 1 Cálculos de Varios Costos OkDocumento3 páginasEjercicios Escenario 1 Cálculos de Varios Costos OkAngie GuarinAún no hay calificaciones

- Tarea de Presupuesto EmpresarialDocumento18 páginasTarea de Presupuesto Empresarialruizuso90Aún no hay calificaciones

- Caso Jueves Mañana - Liberia 03-03-2022Documento25 páginasCaso Jueves Mañana - Liberia 03-03-2022Aracelly MartínezAún no hay calificaciones

- Costos de ProduccionDocumento12 páginasCostos de ProduccionXIOMARA DEL CARMEN BARRANZUELA NEYRAAún no hay calificaciones

- Contabilidad Gerencial - Caso PracticoDocumento5 páginasContabilidad Gerencial - Caso PracticoEvelyn ChambillaAún no hay calificaciones

- Costo Primo 1900 2022Documento16 páginasCosto Primo 1900 2022Mar RAún no hay calificaciones

- Ejercicio Sobre Cif (1) ResueltoDocumento5 páginasEjercicio Sobre Cif (1) ResueltoCHOLES 合唱團Aún no hay calificaciones

- Copia de PRACTICA 01 COSTOS - HALLAR PRECIO DE VTADocumento8 páginasCopia de PRACTICA 01 COSTOS - HALLAR PRECIO DE VTAJonathanRodrigoAún no hay calificaciones

- Costos Act 3Documento39 páginasCostos Act 3Ana Lucia CantorAún no hay calificaciones

- Modelo EstandarDocumento9 páginasModelo EstandarDaniela PerezAún no hay calificaciones

- Estructura de La Hoja de Costos y Elaboración de Estado de Costos Semana 5Documento19 páginasEstructura de La Hoja de Costos y Elaboración de Estado de Costos Semana 5Andres MoncadaAún no hay calificaciones

- Costeo Real FormatoDocumento13 páginasCosteo Real FormatoAbad Estrada VargasAún no hay calificaciones

- Conta Grupo TrabajoDocumento42 páginasConta Grupo TrabajoMar RAún no hay calificaciones

- Contabilidad de Costos y Flujo de EfectivoDocumento12 páginasContabilidad de Costos y Flujo de EfectivoÐøøš SDAún no hay calificaciones

- Taller en Clase 3Documento5 páginasTaller en Clase 3Surey LopezAún no hay calificaciones

- PC1 - Alvarez Chanduvi Lissette U201919569Documento6 páginasPC1 - Alvarez Chanduvi Lissette U201919569Lissette AngellaAún no hay calificaciones

- Ejercicio de Clase 2 Costos Sesión 1 AdicionalDocumento5 páginasEjercicio de Clase 2 Costos Sesión 1 AdicionalGen AldaveAún no hay calificaciones

- Examen Parcial de Costos en La IndustriaDocumento12 páginasExamen Parcial de Costos en La IndustriaANTHONY ENRIQUE ARRIETA GARAYARAún no hay calificaciones

- Costos Dos ExamenDocumento15 páginasCostos Dos Examenjoseph muñozAún no hay calificaciones

- Costos Ii 1Documento51 páginasCostos Ii 1Dieudonne Yannick Martinez ViteAún no hay calificaciones

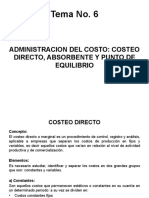

- TEMA No. 6 Costeo Directo, Absorbente, Punto de EquilibrioDocumento27 páginasTEMA No. 6 Costeo Directo, Absorbente, Punto de EquilibrioHelen Andrea Mendez GuzmánAún no hay calificaciones

- Caso Práctico 2 PeríodosDocumento17 páginasCaso Práctico 2 Períodosariana.garcia3665Aún no hay calificaciones

- Clase Desarrollada Contabilidad de Costos II Del 24 de Enero (Ejercicio Completo Costeo Por Ordenes de Trabajo)Documento13 páginasClase Desarrollada Contabilidad de Costos II Del 24 de Enero (Ejercicio Completo Costeo Por Ordenes de Trabajo)ginaAún no hay calificaciones

- Tarae Individual 5 Semana 5Documento6 páginasTarae Individual 5 Semana 5Hannah Raquel Nelson CastellanosAún no hay calificaciones

- Actividad 4 Parte 1Documento13 páginasActividad 4 Parte 1Castillo CastillaAún no hay calificaciones

- Caso#1 Silvano HernandezDocumento10 páginasCaso#1 Silvano HernandezSilvano HernandezAún no hay calificaciones

- Actividad 4 Taller Costos Directos y AbsorbentesDocumento11 páginasActividad 4 Taller Costos Directos y Absorbentespaola huerfanoAún no hay calificaciones

- CiezaDocumento11 páginasCiezaBanesa LinaresAún no hay calificaciones

- Ejercicio de Sist X Ordenes VacioDocumento18 páginasEjercicio de Sist X Ordenes Vaciovutrera37Aún no hay calificaciones

- Ejercicio CostoPorOrdenes SarinaNuñez 100203091 Costo1Documento7 páginasEjercicio CostoPorOrdenes SarinaNuñez 100203091 Costo1MassielAún no hay calificaciones

- Costos ProdDocumento13 páginasCostos ProdChavez Meza Camila MiaAún no hay calificaciones

- Parcial Diego QuinayaDocumento5 páginasParcial Diego Quinayadiego quinayaAún no hay calificaciones

- Costos de ProduccionDocumento9 páginasCostos de ProduccionJenny Paola BeltranAún no hay calificaciones

- Tarea S5Documento11 páginasTarea S5Victoria Galdamez gonzalesAún no hay calificaciones

- Ejercicio de Presupuesto MaestroDocumento16 páginasEjercicio de Presupuesto MaestroJorgeHans Chill JimenezAún no hay calificaciones

- Práctica No. 2Documento4 páginasPráctica No. 2MARIFEL RODRIGUEZ LUCIANOAún no hay calificaciones

- Ejercicio Teorico Practico de Los CifDocumento2 páginasEjercicio Teorico Practico de Los CifMARIFEL RODRIGUEZ LUCIANOAún no hay calificaciones

- Practica 1.1 Superior IDocumento3 páginasPractica 1.1 Superior IMARIFEL RODRIGUEZ LUCIANOAún no hay calificaciones

- Ensayo de Los 6 VideosDocumento12 páginasEnsayo de Los 6 VideosMARIFEL RODRIGUEZ LUCIANOAún no hay calificaciones

- El ProductoDocumento1 páginaEl ProductoMARIFEL RODRIGUEZ LUCIANOAún no hay calificaciones

- Cuestionario de Economia DominicanaDocumento24 páginasCuestionario de Economia DominicanaMARIFEL RODRIGUEZ LUCIANOAún no hay calificaciones

- Nomina 29 de Febrero 2024Documento1 páginaNomina 29 de Febrero 2024MARIFEL RODRIGUEZ LUCIANOAún no hay calificaciones

- Tarea e La Unidad 6Documento5 páginasTarea e La Unidad 6MARIFEL RODRIGUEZ LUCIANOAún no hay calificaciones

- Grupo Mercadona. Alondra Gutiérrez de La TorreDocumento3 páginasGrupo Mercadona. Alondra Gutiérrez de La Torrealondra de la torreAún no hay calificaciones

- TRABAJO EJE 3 Creatividad, Desarrollo e Innovación 1-1Documento6 páginasTRABAJO EJE 3 Creatividad, Desarrollo e Innovación 1-1Jorge PeñalozaAún no hay calificaciones

- Inv Proyedc Grupo 1Documento32 páginasInv Proyedc Grupo 1Gabriel Omar Chavez CoronadoAún no hay calificaciones

- Curso Reglamento de Ley de Contrataciones Publicas UrbeDocumento66 páginasCurso Reglamento de Ley de Contrataciones Publicas UrbeEnder Enrique RinconAún no hay calificaciones

- Minuta AM - Compra o Alquiler de ETP IIIDocumento40 páginasMinuta AM - Compra o Alquiler de ETP IIIcesar624Aún no hay calificaciones

- Estructura Del Proyecto de Titulacion - YoseliDocumento6 páginasEstructura Del Proyecto de Titulacion - YoseliRene LindaoAún no hay calificaciones

- Caso Davivienda Recibe 33 Mil Reclamaciones Al Mes Por FraudeDocumento3 páginasCaso Davivienda Recibe 33 Mil Reclamaciones Al Mes Por FraudeKaren DelgadoAún no hay calificaciones

- Caso Práctico Diangrama de Flujo - Jenifer MuñozDocumento6 páginasCaso Práctico Diangrama de Flujo - Jenifer MuñozJenifer MuñozAún no hay calificaciones

- Modelos Econometricos, Matematicos y AdministrativosDocumento6 páginasModelos Econometricos, Matematicos y AdministrativosChristian 't LamAún no hay calificaciones

- Trabajo Integrador G2 - Empresa YagusDocumento19 páginasTrabajo Integrador G2 - Empresa YagusAlexBAún no hay calificaciones

- Brochure Autromex Com MXDocumento104 páginasBrochure Autromex Com MXecaph244Aún no hay calificaciones

- Ley Orgánica de La Administración Financiera Del Sector PúblicoDocumento10 páginasLey Orgánica de La Administración Financiera Del Sector PúblicoSabrina HigueraAún no hay calificaciones

- 2019 - Llanos PolianichDocumento239 páginas2019 - Llanos PolianichChristopher Timo CardenasAún no hay calificaciones

- SEMANA 6 y 7-PrácticaDocumento5 páginasSEMANA 6 y 7-PrácticaMario Abraham Villanes VillaAún no hay calificaciones

- "EL Chupatintas": Evaluación de Riesgos LaboralesDocumento85 páginas"EL Chupatintas": Evaluación de Riesgos LaboralesPABLO FIGUEROA CARDENASAún no hay calificaciones

- Informe Zonas Francas Diciembre 2020Documento8 páginasInforme Zonas Francas Diciembre 2020danielaAún no hay calificaciones

- Ekos Pacari+en+el+Corte+Inglés 22.10.2020Documento2 páginasEkos Pacari+en+el+Corte+Inglés 22.10.2020MARIA FERNANDA SORIA VIZCAINOAún no hay calificaciones

- Hipotesis Del Ciclo de Vida ModligianiDocumento22 páginasHipotesis Del Ciclo de Vida ModligianiGisell Camila Cardona GutierrezAún no hay calificaciones

- Taller COMPES 3982 Y 3547Documento7 páginasTaller COMPES 3982 Y 3547Oscar DiazAún no hay calificaciones

- A10 CrarDocumento5 páginasA10 CrarRoberto CejaAún no hay calificaciones

- Guía No. 2 Geo - 244Documento7 páginasGuía No. 2 Geo - 244Carlos Tavarez100% (1)

- Modo de ProduccionDocumento12 páginasModo de ProduccionHenry David Maya BasantaAún no hay calificaciones

- Hoja de DatosDocumento1 páginaHoja de DatosJulio RuizAún no hay calificaciones

- Catalogo Sigtronic 2017Documento61 páginasCatalogo Sigtronic 2017esmereyes9610Aún no hay calificaciones

- Artículo de Divulgación - Poner El ADN Del Innovador en Práctica Procesos - El ADN Del InnovadorDocumento24 páginasArtículo de Divulgación - Poner El ADN Del Innovador en Práctica Procesos - El ADN Del InnovadorGabriel Coronado GómezAún no hay calificaciones

- 2018-Significado de La MingaDocumento11 páginas2018-Significado de La MingaOSCAR DAVID AVILA RAMIREZAún no hay calificaciones

- La Republica Aristocratica 160223172306Documento10 páginasLa Republica Aristocratica 160223172306Leina Cruzalegui SifuentesAún no hay calificaciones

- Guia 2 Planear Actividades de MercadeoDocumento17 páginasGuia 2 Planear Actividades de MercadeofernandaAún no hay calificaciones