También podría gustarte

- Caso 6Documento9 páginasCaso 6Natalia Aguilar SilvaAún no hay calificaciones

- Capacitación fiscal para ejecutivos no fiscalistas 2019De EverandCapacitación fiscal para ejecutivos no fiscalistas 2019Calificación: 4.5 de 5 estrellas4.5/5 (3)

- Sueldos y Salarios 2021: Persona físicas, Guía prácticaDe EverandSueldos y Salarios 2021: Persona físicas, Guía prácticaAún no hay calificaciones

- Actividad 2. Evaluación Económica de Un EmprendimientoDocumento8 páginasActividad 2. Evaluación Económica de Un EmprendimientoMolarAún no hay calificaciones

- AFE - EA3 - Valor Presente NetoDocumento2 páginasAFE - EA3 - Valor Presente NetoARM100% (2)

- Capacitación fiscal para ejecutivos no fiscalistas 2017De EverandCapacitación fiscal para ejecutivos no fiscalistas 2017Calificación: 3 de 5 estrellas3/5 (1)

- Capacitación fiscal para ejecutivos no fiscalistas 2022De EverandCapacitación fiscal para ejecutivos no fiscalistas 2022Aún no hay calificaciones

- Gerencia Financiera Grupo b21Documento24 páginasGerencia Financiera Grupo b21david gonzalezAún no hay calificaciones

- Caso PrácticoDocumento6 páginasCaso Prácticofaroddriguez75% (4)

- Parcial 1Documento2 páginasParcial 1MarielAún no hay calificaciones

- Actividad 6Documento3 páginasActividad 6Jose Arturo Moreno RosasAún no hay calificaciones

- Evaluacion Rec. Renta Mundial Cort III (Autoguardado)Documento3 páginasEvaluacion Rec. Renta Mundial Cort III (Autoguardado)Indira GonzalezAún no hay calificaciones

- Recuperatorio 2021 CentralDocumento7 páginasRecuperatorio 2021 CentralRuben VidalAún no hay calificaciones

- Actividad Semana DosDocumento5 páginasActividad Semana DosZau SantanaAún no hay calificaciones

- Lavado de Autos Flujo de EfectivoDocumento2 páginasLavado de Autos Flujo de EfectivoEduardo Cano LópezAún no hay calificaciones

- Contabilidad GeneralDocumento38 páginasContabilidad GeneralLuciney Valle0% (1)

- Laura Sanchez Actividad FinalDocumento65 páginasLaura Sanchez Actividad FinalLuis BalantaAún no hay calificaciones

- Prespuesto Financiero EjemploDocumento7 páginasPrespuesto Financiero EjemploEdgar Nájera RamírezAún no hay calificaciones

- Tarea 1 Palancas y RiesgoDocumento4 páginasTarea 1 Palancas y RiesgoYolanda Yunuen Enriquez BadilloAún no hay calificaciones

- Tarea Indicadores Financieros 4 6Documento3 páginasTarea Indicadores Financieros 4 6Marlon BenjaminAún no hay calificaciones

- AmazonDocumento8 páginasAmazonMichelle UrtazaAún no hay calificaciones

- Problema 06Documento7 páginasProblema 06Ara CeronAún no hay calificaciones

- Tarea #4Documento3 páginasTarea #4Cecilia OsorioAún no hay calificaciones

- Ejercicio Presupuesto de Inversion Flujo EfectivoDocumento13 páginasEjercicio Presupuesto de Inversion Flujo EfectivoYeiro Andres Guevara JimenezAún no hay calificaciones

- Recuperatorio Integrador 2020Documento3 páginasRecuperatorio Integrador 2020mariela rodriguezAún no hay calificaciones

- Wa0054.Documento20 páginasWa0054.Helen Nicole Jaramillo PalmaAún no hay calificaciones

- Tarea 2 Contabilidad ExcelDocumento8 páginasTarea 2 Contabilidad ExcelnaoniAún no hay calificaciones

- Problema 06Documento7 páginasProblema 06alex oguerreroAún no hay calificaciones

- Sistema Virtual de Educación (Evaluaciones) Conta 2Documento3 páginasSistema Virtual de Educación (Evaluaciones) Conta 2Ana BolañosAún no hay calificaciones

- Proyecto de Aplicacion Rodriguez AsociadosDocumento9 páginasProyecto de Aplicacion Rodriguez Asociadosjoan peñaAún no hay calificaciones

- COBERTURADocumento56 páginasCOBERTURAJacqueline AlcudiaAún no hay calificaciones

- Actividad 1 Ajustes y Cierre Mauricio Lazala y Victor SalcedoDocumento22 páginasActividad 1 Ajustes y Cierre Mauricio Lazala y Victor SalcedoMauricio LazalaAún no hay calificaciones

- Examen Final - Tercra Serie - 0324193160Documento3 páginasExamen Final - Tercra Serie - 0324193160Evelin MilianAún no hay calificaciones

- Examen Parcial - Tributacion 2Documento4 páginasExamen Parcial - Tributacion 2Jean Carlo Medina CastilloAún no hay calificaciones

- Problema 06Documento11 páginasProblema 06jesus ariasAún no hay calificaciones

- VF Anf101 Actividad Sumativa A Semana 7Documento3 páginasVF Anf101 Actividad Sumativa A Semana 7Emma Ibarra ValderramaAún no hay calificaciones

- Presupuestos 05 SemanaDocumento26 páginasPresupuestos 05 SemanaGerardo Torres16Aún no hay calificaciones

- Taller Renta PJ TRIBUTARIA 2022Documento7 páginasTaller Renta PJ TRIBUTARIA 2022Brigitte Mayerly ZAFRA SOTO100% (1)

- Tarea 6.1 363211Documento13 páginasTarea 6.1 363211alexaromerogaribayAún no hay calificaciones

- El Caracol-InsumosDocumento5 páginasEl Caracol-InsumosAMERICA SANTIAGOAún no hay calificaciones

- Presupuesto 2022 ResueltoDocumento15 páginasPresupuesto 2022 ResueltoMacarena BACIGALUPPIAún no hay calificaciones

- Ii Cuatri 2022 (Tercer Examen)Documento4 páginasIi Cuatri 2022 (Tercer Examen)Genesis SalazarAún no hay calificaciones

- Resolucion Problemas A2Documento3 páginasResolucion Problemas A2Alejandro RiosAún no hay calificaciones

- Desarrollo de Ejercicio 3 AFDocumento18 páginasDesarrollo de Ejercicio 3 AFHelen Nicole Jaramillo PalmaAún no hay calificaciones

- 1° Prueba de Seminario TributarioDocumento4 páginas1° Prueba de Seminario TributarioFrancisco Saul Navarro MendozaAún no hay calificaciones

- Desarrollo Prueba TributaciónDocumento10 páginasDesarrollo Prueba TributaciónMaria joseAún no hay calificaciones

- Casos Prácticos de Cálculo Del Impuesto Anual Personas FísicasDocumento7 páginasCasos Prácticos de Cálculo Del Impuesto Anual Personas FísicasCARLOS MANUEL ARAMBURU CLAVELAún no hay calificaciones

- Actividad #2 Taller y CalculoDocumento7 páginasActividad #2 Taller y CalculoGLORIA CONTRERASAún no hay calificaciones

- Simulador de Crédito Personal y de NóminaDocumento4 páginasSimulador de Crédito Personal y de NóminaSamantha DiazAún no hay calificaciones

- Taller de Derecho LaboralDocumento7 páginasTaller de Derecho LaboralAlexis Sebastián Maulén ArosAún no hay calificaciones

- Ayuda Auditoria PDFDocumento5 páginasAyuda Auditoria PDFVale JahaAún no hay calificaciones

- Inf. Cont - Evaluacion Permanente 2Documento2 páginasInf. Cont - Evaluacion Permanente 2Nhayla De la CruzAún no hay calificaciones

- Taller de Contabilidad-2020-2Documento3 páginasTaller de Contabilidad-2020-2Anderson SehuanesAún no hay calificaciones

- Ejercicios para Desarrollar en Clases CXPDocumento6 páginasEjercicios para Desarrollar en Clases CXPKleivin MartinezAún no hay calificaciones

- PRACTICA AUD 2 ACTIVOS y EnunciadosDocumento8 páginasPRACTICA AUD 2 ACTIVOS y EnunciadosJaquelin GonzálezAún no hay calificaciones

- Trabajo Declaración Municipal, Matricula, IR Anual 2023Documento4 páginasTrabajo Declaración Municipal, Matricula, IR Anual 2023Angel BlancoAún no hay calificaciones

- Trabajo ContaDocumento6 páginasTrabajo ContaJohnson ReyesAún no hay calificaciones

- Martinez Jesus Estados Balance EjerciciosDocumento20 páginasMartinez Jesus Estados Balance EjerciciosSamuelAún no hay calificaciones

- Ficertamen Acumulativo de RepeticionDocumento3 páginasFicertamen Acumulativo de RepeticionALONSO IGNACIO NORAMBUENA BENITOAún no hay calificaciones

- Calculos&ConceptosDeMr MonopolyDocumento108 páginasCalculos&ConceptosDeMr MonopolyEscuela de InversoresAún no hay calificaciones

- 1.-Practica Aud 2 Año 2002Documento2 páginas1.-Practica Aud 2 Año 2002Katita PerhezAún no hay calificaciones

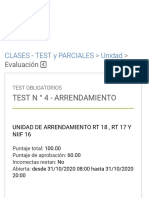

- Test ArrendamientoDocumento15 páginasTest ArrendamientoDardo LopezAún no hay calificaciones

- Parcial 3Documento12 páginasParcial 3Dardo LopezAún no hay calificaciones

- 2P2C 2021Documento13 páginas2P2C 2021Dardo LopezAún no hay calificaciones

- Parcial 2Documento16 páginasParcial 2Dardo LopezAún no hay calificaciones

- Rec 2do ParcialDocumento5 páginasRec 2do ParcialDardo LopezAún no hay calificaciones

- PreguntasDocumento2 páginasPreguntasStephanie Alexandra Urbina GuevaraAún no hay calificaciones

- Parcial - Escenario 4 - Segundo Bloque-Teorico - Practico - Finanzas Corporativas - (Grupo b03)Documento12 páginasParcial - Escenario 4 - Segundo Bloque-Teorico - Practico - Finanzas Corporativas - (Grupo b03)saray piraquiveAún no hay calificaciones

- Practico 7 5Documento2 páginasPractico 7 5Anonymous rzslVfIAún no hay calificaciones

- Semana 6 - Ejercicios de Ecuación Contable y Partida DobleDocumento9 páginasSemana 6 - Ejercicios de Ecuación Contable y Partida DoblemiguelAún no hay calificaciones

- Ejercitación PrácticaDocumento37 páginasEjercitación PrácticaNoelia AguirreAún no hay calificaciones

- SLAsDocumento8 páginasSLAsTomaas IgnaacioAún no hay calificaciones

- RSE de Starbucks, Corazón de Su Estrategia - ExpokNewsDocumento6 páginasRSE de Starbucks, Corazón de Su Estrategia - ExpokNewsDiego AcevedoAún no hay calificaciones

- FC 76Documento2 páginasFC 76Moises Sanchez100% (1)

- Trabajo Practico!Documento5 páginasTrabajo Practico!Antonella Carmona MontielAún no hay calificaciones

- Taller Analisis - ArgosDocumento3 páginasTaller Analisis - ArgosANGIE CRUZAún no hay calificaciones

- EJERCICIOS RESUELTOS Ppto de FLUJO DE EFECTIVODocumento7 páginasEJERCICIOS RESUELTOS Ppto de FLUJO DE EFECTIVOAngie Paola Rios AusechaAún no hay calificaciones

- Cuadro Comparativo Niif VS DecretoDocumento2 páginasCuadro Comparativo Niif VS DecretoLoma SajeasAún no hay calificaciones

- Indicadores MacroeconómicosDocumento2 páginasIndicadores MacroeconómicosPerla GuadarramaAún no hay calificaciones

- Entrega 1 MatematicasDocumento6 páginasEntrega 1 MatematicasLaura CaritoAún no hay calificaciones

- EJE1Documento6 páginasEJE1Carmen Castillo AcuñaAún no hay calificaciones

- Foro 1 - La Ventas MultinivelDocumento4 páginasForo 1 - La Ventas MultinivelLaady SimAún no hay calificaciones

- Maquinaria y Calculo Costo Horario - MaquinariaDocumento59 páginasMaquinaria y Calculo Costo Horario - MaquinariaVictor Raul Caruanambo CortezAún no hay calificaciones

- Curriculim Ángel NuevoDocumento2 páginasCurriculim Ángel NuevoLuis angelAún no hay calificaciones

- MERCADODocumento4 páginasMERCADOwilson payano garciaAún no hay calificaciones

- La Filosofía de TaguchiDocumento5 páginasLa Filosofía de TaguchiCarlos Daniel LemuzAún no hay calificaciones

- Clase 4Documento27 páginasClase 4Beluu GasparoniAún no hay calificaciones

- Universidad Nacional de San MartínDocumento16 páginasUniversidad Nacional de San MartínHIZABOTH ANAIZ TANTALEAN RODRIGUEZAún no hay calificaciones

- Brochure EconDocumento13 páginasBrochure EconJoanAún no hay calificaciones

- Evaluacion Final - Escenario 8 - Primer Bloque-Teorico - Practico - Virtual - Gerencia Financiera - (Grupo b01)Documento22 páginasEvaluacion Final - Escenario 8 - Primer Bloque-Teorico - Practico - Virtual - Gerencia Financiera - (Grupo b01)Milena Carbonell GarciaAún no hay calificaciones

- Taller Retenciones Fuete Rta. 2022 - 1Documento4 páginasTaller Retenciones Fuete Rta. 2022 - 1Viviana SalazarAún no hay calificaciones

- Trabajo de Campo 5 - Grupo4Documento3 páginasTrabajo de Campo 5 - Grupo4Edgar Cristhian Vasquez AguilarAún no hay calificaciones

- Trabajo InventariosDocumento12 páginasTrabajo Inventariosfredy ortega torresAún no hay calificaciones

- Historia Del Video Calixto Romero HernandezDocumento1 páginaHistoria Del Video Calixto Romero HernandezYanided ValladolisAún no hay calificaciones

- Dia Positi VaDocumento18 páginasDia Positi VaMarioly Mamani PacoAún no hay calificaciones