También podría gustarte

- Propiedad, planta y equipo.: Registro, valuación y presentación de acuerdo con su uso según las NIIFDe EverandPropiedad, planta y equipo.: Registro, valuación y presentación de acuerdo con su uso según las NIIFCalificación: 3.5 de 5 estrellas3.5/5 (3)

- Ciclo PresupuestalDocumento34 páginasCiclo PresupuestalSẹlẹna MishẹllAún no hay calificaciones

- Anexo Guia Reprogra SubproductosDocumento3 páginasAnexo Guia Reprogra Subproductoscabreramr4551Aún no hay calificaciones

- A 04 NormasDocumento23 páginasA 04 NormasFrancisco DiazAún no hay calificaciones

- A 02 NormasDocumento23 páginasA 02 NormasFrancisco DiazAún no hay calificaciones

- Las Modificaciones PresupuestariasDocumento3 páginasLas Modificaciones PresupuestariasRichard TapiaAún no hay calificaciones

- Modificaciones PresupuestalesDocumento8 páginasModificaciones PresupuestalesPolo CornejoAún no hay calificaciones

- Modificaciones PresupuestariasDocumento6 páginasModificaciones Presupuestariaspaola100% (1)

- Tema 37 Bases de Ejecución Diputación TerminadoDocumento17 páginasTema 37 Bases de Ejecución Diputación TerminadoAda MonteroAún no hay calificaciones

- Modificaciones PresupuestalesDocumento18 páginasModificaciones PresupuestalesAna Gutierrez FloresAún no hay calificaciones

- Cuerpo General Administrativo de La Administración Del EstadoDocumento18 páginasCuerpo General Administrativo de La Administración Del EstadoThais Meilán MartínezAún no hay calificaciones

- Examen Siaf SPDocumento6 páginasExamen Siaf SPDV IrvinAún no hay calificaciones

- Modificaciones Presupuestarias en El Nivel InstitucionalDocumento4 páginasModificaciones Presupuestarias en El Nivel InstitucionalEdison Machacuay Collachagua100% (1)

- Modulo I - Proceso PresupuestarioDocumento56 páginasModulo I - Proceso PresupuestarioelmerAún no hay calificaciones

- ADECUACIONES PRESUPUESTARIAS ProyectoDocumento19 páginasADECUACIONES PRESUPUESTARIAS ProyectoVIANEY ARLETT PUENTE PEREZAún no hay calificaciones

- Modificaciones PresupuestariasDocumento41 páginasModificaciones PresupuestariasdaryelisAún no hay calificaciones

- M11 U2 A4 Jjgm.Documento11 páginasM11 U2 A4 Jjgm.Uno DosAún no hay calificaciones

- Programación de Compromisos Anual - EdisonDocumento3 páginasProgramación de Compromisos Anual - EdisonLopez EdisonAún no hay calificaciones

- Instructivo de Rendición de CuentasDocumento10 páginasInstructivo de Rendición de Cuentassol lunaAún no hay calificaciones

- Guia para La Rendicion de Cuentas 2016Documento21 páginasGuia para La Rendicion de Cuentas 2016tomásAún no hay calificaciones

- Cuál Es El Proceso Que Debe Ejecutarse para La Aprobación de La Proforma Presupuestaria Del Ejercicio Fiscal 2021Documento2 páginasCuál Es El Proceso Que Debe Ejecutarse para La Aprobación de La Proforma Presupuestaria Del Ejercicio Fiscal 2021Leyton GrijalvaAún no hay calificaciones

- SIAFDocumento49 páginasSIAFJhonnell Sanchez VillalobosAún no hay calificaciones

- Proyecto de Directiva para Reconocimiento de DeudaDocumento5 páginasProyecto de Directiva para Reconocimiento de DeudaZbinierw's Javier Cervera BravoAún no hay calificaciones

- Guia LiquidacionDocumento18 páginasGuia LiquidacionFlorentino Alberto Sanchez VilelaAún no hay calificaciones

- Nuevo Instructivo de Rendiciones Res 1276Documento22 páginasNuevo Instructivo de Rendiciones Res 1276NicolásFigueroaHenríquezAún no hay calificaciones

- Fondo RotativoDocumento8 páginasFondo Rotativojosemilio_campeonAún no hay calificaciones

- Articulos para AdecuacionesDocumento4 páginasArticulos para AdecuacionesHadasa MayetAún no hay calificaciones

- A - 04 - NORMAS y EJECUCIONES PDFDocumento27 páginasA - 04 - NORMAS y EJECUCIONES PDFFlores EmilioAún no hay calificaciones

- Control Previo TesoreriaDocumento27 páginasControl Previo TesoreriaCOSTA OESTEAún no hay calificaciones

- EjecuciónDocumento16 páginasEjecuciónRolando LeónAún no hay calificaciones

- Ejecución Presupuestaria - Normativa Abril 2018Documento14 páginasEjecución Presupuestaria - Normativa Abril 2018Lenin InlagoAún no hay calificaciones

- Ministerio de Economía Y Finanzas: Informe de Evaluación de Rendición de Cuentas Fondo Coronavirus Año 2021Documento5 páginasMinisterio de Economía Y Finanzas: Informe de Evaluación de Rendición de Cuentas Fondo Coronavirus Año 2021Patricia CoutoAún no hay calificaciones

- Normas Técnicas de PresupuestoDocumento11 páginasNormas Técnicas de PresupuestoCarlos Ramos ChacónAún no hay calificaciones

- El Proceso PresupuestarioDocumento11 páginasEl Proceso PresupuestarioCristhian Benoni Aguilar Valdez75% (4)

- 36 - Manual de Procedimientos para La Contratación A La Producción y Empleo ANPE 2020Documento37 páginas36 - Manual de Procedimientos para La Contratación A La Producción y Empleo ANPE 2020Gabriel Rene Ordoñez FloresAún no hay calificaciones

- 1-Contrato de Locación de Servicios Profesionales de Auditoría ExternaDocumento4 páginas1-Contrato de Locación de Servicios Profesionales de Auditoría ExternarobertomarxAún no hay calificaciones

- Procedimiento para El Monitoreo y Transf de Recurs A Oam - Peem-14.11.2022Documento89 páginasProcedimiento para El Monitoreo y Transf de Recurs A Oam - Peem-14.11.2022RICARDO CASTILLON CUEVAAún no hay calificaciones

- Etapa 3 - Ejecución Presupuesto NacionalDocumento15 páginasEtapa 3 - Ejecución Presupuesto NacionalMatias ArandaAún no hay calificaciones

- Pautas Plan de Equipamiento 2018Documento6 páginasPautas Plan de Equipamiento 2018lucas hector miranda ortizAún no hay calificaciones

- Directiva para El Reconocimiento de Deudas de Ejercicios Anteriores A Cargo de La Red de Salud de PichankiDocumento7 páginasDirectiva para El Reconocimiento de Deudas de Ejercicios Anteriores A Cargo de La Red de Salud de PichankiYoni Luis Palacios LazoAún no hay calificaciones

- EM PL Equilibrio Financiero 2023Documento8 páginasEM PL Equilibrio Financiero 2023MARCO ANTONIOAún no hay calificaciones

- A2 VictormanuelchanoDocumento7 páginasA2 VictormanuelchanoVic man Ch chAún no hay calificaciones

- Supervision y Liquidacion de Inversion PublicaDocumento21 páginasSupervision y Liquidacion de Inversion PublicaingleyvaAún no hay calificaciones

- P-FIN-01 Procedimiento Solicitud y Legalización de Anticipos-V4Documento34 páginasP-FIN-01 Procedimiento Solicitud y Legalización de Anticipos-V4William Albeiro Triana CachayaAún no hay calificaciones

- Ejemplo de Notas A Los Estados PresupuestariosDocumento6 páginasEjemplo de Notas A Los Estados PresupuestariosRocio Avila AguilarAún no hay calificaciones

- Cap. VDocumento118 páginasCap. VCyel UbalAún no hay calificaciones

- Verde Con Ícono Del Globo Conferencia Conexión Juvenil PósterDocumento6 páginasVerde Con Ícono Del Globo Conferencia Conexión Juvenil PóstergloriaAún no hay calificaciones

- Ejecucion Del Gasto PublicoDocumento9 páginasEjecucion Del Gasto PublicoYeimi esther Muñoz pichardo100% (1)

- Ley 24156Documento17 páginasLey 24156CeciliaMendez100% (1)

- LEY 5140 Contabilidad PúblicaDocumento21 páginasLEY 5140 Contabilidad PúblicaRommy SauerbreyAún no hay calificaciones

- Pautas Ejecucion Gasto PublicoDocumento91 páginasPautas Ejecucion Gasto PublicoFabrizzio FlorentinoAún no hay calificaciones

- Normas y Princi - GubernamentalDocumento11 páginasNormas y Princi - GubernamentalStephanie ChoqueAún no hay calificaciones

- Procesos A Realizar en Un Proyecto PnipaDocumento21 páginasProcesos A Realizar en Un Proyecto PnipaJhisela SánchezAún no hay calificaciones

- PesupuestosDocumento12 páginasPesupuestosMichael JácomeAún no hay calificaciones

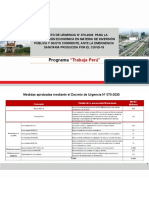

- Du 070 Trabaja PeruDocumento13 páginasDu 070 Trabaja Perucristhian salasAún no hay calificaciones

- Obras Por Impuestos Ayuda MemoriaDocumento4 páginasObras Por Impuestos Ayuda MemoriaDeisymontanerAún no hay calificaciones

- Tema 5 Parte 1Documento6 páginasTema 5 Parte 1jesusAún no hay calificaciones

- Tema 5 Parte 1Documento6 páginasTema 5 Parte 1Jose M GuerraAún no hay calificaciones

- Orden 1 de FebDocumento5 páginasOrden 1 de FebCarolina Núñez NúñezAún no hay calificaciones

- Ley de Ingresos de La FederacionDocumento41 páginasLey de Ingresos de La FederacionLluvia GrollelyAún no hay calificaciones

- Trabajo Pruebas Saber 2Documento4 páginasTrabajo Pruebas Saber 2Maria Paula Castaño Varon0% (2)

- Quiz Final Costos AbcDocumento11 páginasQuiz Final Costos AbcMartha Parra BohorquezAún no hay calificaciones

- Costos y Presupuestos de MypesDocumento5 páginasCostos y Presupuestos de MypeshenryAún no hay calificaciones

- Trabajo Flujo de CajaDocumento13 páginasTrabajo Flujo de CajaAlgimiro Carrera Guzman100% (3)

- Elaboracion de Un Presupuesto de VentasDocumento22 páginasElaboracion de Un Presupuesto de VentasestefcarmAún no hay calificaciones

- Re Vista Quince NalDocumento15 páginasRe Vista Quince Naljflores999Aún no hay calificaciones

- Carta N°049-Informe N°039-2023 - Levantamiento de Observaciones de Expediente Adicional N°02Documento9 páginasCarta N°049-Informe N°039-2023 - Levantamiento de Observaciones de Expediente Adicional N°02JHON ANDER VELASQUEZ CUELLARAún no hay calificaciones

- Regalia MineraDocumento5 páginasRegalia MineraWaldirAún no hay calificaciones

- Prueba Diagnostica Presupuesto Publico IIDocumento3 páginasPrueba Diagnostica Presupuesto Publico IIheidy lorena perdomoAún no hay calificaciones

- Fuentes de Recursos para Líderes y Secretarios - FRLSDocumento6 páginasFuentes de Recursos para Líderes y Secretarios - FRLSJhonathan ChmoralesAún no hay calificaciones

- Costos Estandar Diapositivas - Grupo 4Documento34 páginasCostos Estandar Diapositivas - Grupo 4Kelly YasminAún no hay calificaciones

- Presupuesto Piloto OkDocumento75 páginasPresupuesto Piloto OkYicelAún no hay calificaciones

- Plan Contable GubernamentalDocumento29 páginasPlan Contable GubernamentalYon castillo quispeAún no hay calificaciones

- Clase Presupuestos - Introducción ConceptualDocumento6 páginasClase Presupuestos - Introducción ConceptualjeissonAún no hay calificaciones

- INFORME CriminalísticADocumento48 páginasINFORME CriminalísticAAcademico UTEM100% (3)

- Modelo 7 GN Decreto Supremo Autoriza Transferencia Partidas PliegoDocumento2 páginasModelo 7 GN Decreto Supremo Autoriza Transferencia Partidas PliegoRaysa Santa CruzAún no hay calificaciones

- Pacto FiscalDocumento23 páginasPacto FiscalLuis Eduardo Martinez AlmanzaAún no hay calificaciones

- Plan de Trabajo Del Jefe de LogisticaDocumento2 páginasPlan de Trabajo Del Jefe de LogisticaguillermoenriquegemAún no hay calificaciones

- Informe LicoreraDocumento15 páginasInforme LicoreraMartha Cecilia Avila PerezAún no hay calificaciones

- TALLER N°3 FZAS PÚBLICAS Sistema PresupuestalDocumento3 páginasTALLER N°3 FZAS PÚBLICAS Sistema Presupuestalcarlos Andres Acosta QAún no hay calificaciones

- Ajustar A La Estructura de La Proyecto de Tesis de La UniversidadDocumento22 páginasAjustar A La Estructura de La Proyecto de Tesis de La UniversidadLeydi LlanosAún no hay calificaciones

- ACTIVIDAD 1. Las Generalidades y Tipos de PresupuestoDocumento9 páginasACTIVIDAD 1. Las Generalidades y Tipos de Presupuestogerardo hernandez100% (1)

- Informe Sobre Planificacion de La Gestion FinancieraDocumento19 páginasInforme Sobre Planificacion de La Gestion FinancieraDorayda Aray0% (1)

- Práctica Calificada 2 - Attempt ReviewDocumento7 páginasPráctica Calificada 2 - Attempt Reviewrafaelucho paucarin100% (1)

- Pre Dictamen PL 5997-2023-PE 17.10.2023 8amDocumento179 páginasPre Dictamen PL 5997-2023-PE 17.10.2023 8amWilliam Mantari AraujoAún no hay calificaciones

- Tarea Dos Presupuesto eDocumento10 páginasTarea Dos Presupuesto eYenny Rodriguez de valdezAún no hay calificaciones

- Plan de Direccion Del ProyectoDocumento12 páginasPlan de Direccion Del ProyectoCamilo PerezAún no hay calificaciones

- Plan de Trabajo Comision Asuntos SocialesDocumento2 páginasPlan de Trabajo Comision Asuntos SocialesCarlos TipanAún no hay calificaciones

- Herrera y Villar 2019 - Curva de LafferDocumento25 páginasHerrera y Villar 2019 - Curva de LafferJuan luis GarcíaAún no hay calificaciones

- Generación idiota: Una crítica al adolescentrismoDe EverandGeneración idiota: Una crítica al adolescentrismoCalificación: 4.5 de 5 estrellas4.5/5 (178)

- Apaga el celular y enciende tu cerebro: Manipulación, control y destrucción del ser humanoDe EverandApaga el celular y enciende tu cerebro: Manipulación, control y destrucción del ser humanoCalificación: 5 de 5 estrellas5/5 (6)

- Teoría general de la ocupación, el interés y el dineroDe EverandTeoría general de la ocupación, el interés y el dineroCalificación: 3.5 de 5 estrellas3.5/5 (111)

- Resumen de Las 48 Leyes del Poder, de Robert GreeneDe EverandResumen de Las 48 Leyes del Poder, de Robert GreeneCalificación: 3 de 5 estrellas3/5 (1)

- Contra la creatividad: Capitalismo y domesticación del talentoDe EverandContra la creatividad: Capitalismo y domesticación del talentoCalificación: 4.5 de 5 estrellas4.5/5 (55)

- Serena Cruz o la verdadera justiciaDe EverandSerena Cruz o la verdadera justiciaCalificación: 4.5 de 5 estrellas4.5/5 (28)

- La autopsia psicológica: Psicotanatología forenseDe EverandLa autopsia psicológica: Psicotanatología forenseAún no hay calificaciones

- LAS VELAS JAPONESAS DE UNA FORMA SENCILLA. La guía de introducción a las velas japonesas y a las estrategias de análisis técnico más eficaces.De EverandLAS VELAS JAPONESAS DE UNA FORMA SENCILLA. La guía de introducción a las velas japonesas y a las estrategias de análisis técnico más eficaces.Calificación: 4.5 de 5 estrellas4.5/5 (54)

- Adiós a tus Deudas: Descubre cómo salir permanentemente de tus deudas sin necesidad de ganar más o morir en el intentoDe EverandAdiós a tus Deudas: Descubre cómo salir permanentemente de tus deudas sin necesidad de ganar más o morir en el intentoCalificación: 5 de 5 estrellas5/5 (2)

- El arte de gobernar: Manual del buen gobiernoDe EverandEl arte de gobernar: Manual del buen gobiernoCalificación: 4.5 de 5 estrellas4.5/5 (76)

- AMLO en el poder: La hegemonía política y el desarrollo económico del nuevo régimenDe EverandAMLO en el poder: La hegemonía política y el desarrollo económico del nuevo régimenCalificación: 5 de 5 estrellas5/5 (1)

- INTRODUCCIÓN AL DERECHO: Materiales didácticos de Derecho Civil y TributarioDe EverandINTRODUCCIÓN AL DERECHO: Materiales didácticos de Derecho Civil y TributarioCalificación: 4 de 5 estrellas4/5 (5)

- Psicopatología forense y justicia restaurativa: Perspectivas desde el neuroderechoDe EverandPsicopatología forense y justicia restaurativa: Perspectivas desde el neuroderechoCalificación: 5 de 5 estrellas5/5 (1)

- EL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.De EverandEL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.Calificación: 4 de 5 estrellas4/5 (51)

- Un mundo que cambia: patriotismo frente a agenda globalistaDe EverandUn mundo que cambia: patriotismo frente a agenda globalistaCalificación: 5 de 5 estrellas5/5 (44)

- EL PLAN DE NEGOCIOS DE UNA FORMA SENCILLA. La guía práctica que ayuda a poner en marcha nuevos proyectos e ideas empresariales.De EverandEL PLAN DE NEGOCIOS DE UNA FORMA SENCILLA. La guía práctica que ayuda a poner en marcha nuevos proyectos e ideas empresariales.Calificación: 4 de 5 estrellas4/5 (20)

- Manual sobre delitos en particular: Temas selectosDe EverandManual sobre delitos en particular: Temas selectosCalificación: 5 de 5 estrellas5/5 (1)

- Historia de la deuda externa argentina: De Martínez de Hoz a MacriDe EverandHistoria de la deuda externa argentina: De Martínez de Hoz a MacriAún no hay calificaciones

- Nociones básicas del Derecho Procesal Civil en el Código General del ProcesoDe EverandNociones básicas del Derecho Procesal Civil en el Código General del ProcesoCalificación: 2 de 5 estrellas2/5 (1)