También podría gustarte

- A 02 NormasDocumento23 páginasA 02 NormasFrancisco DiazAún no hay calificaciones

- A - 04 - NORMAS y EJECUCIONES PDFDocumento27 páginasA - 04 - NORMAS y EJECUCIONES PDFFlores EmilioAún no hay calificaciones

- Normas de Ejecución Presupuestal ColombiaDocumento27 páginasNormas de Ejecución Presupuestal ColombiaJoselin CuelloAún no hay calificaciones

- ITECDocumento10 páginasITECgersonAún no hay calificaciones

- Las Modificaciones PresupuestariasDocumento3 páginasLas Modificaciones PresupuestariasRichard TapiaAún no hay calificaciones

- Bolivia - Reglamento de Modificaciones Presupuestarias, 27 de Junio de 2018Documento6 páginasBolivia - Reglamento de Modificaciones Presupuestarias, 27 de Junio de 2018Luis Max AlvaradoAún no hay calificaciones

- Articles-217920 Doc PDFDocumento70 páginasArticles-217920 Doc PDFCamila EcheverriaAún no hay calificaciones

- Modificaciones PresupuestariasDocumento41 páginasModificaciones PresupuestariasdaryelisAún no hay calificaciones

- Procesos PresupuestariosDocumento4 páginasProcesos PresupuestariosStephanie M. PalaciosAún no hay calificaciones

- Instrucciones CGR preparación estados financieros 2021 sector público ChileDocumento72 páginasInstrucciones CGR preparación estados financieros 2021 sector público ChileElizabeth San Martin SotoAún no hay calificaciones

- Contabilidad Publica IIDocumento96 páginasContabilidad Publica IITaylor Berrios TorresAún no hay calificaciones

- Modulo I - Proceso PresupuestarioDocumento56 páginasModulo I - Proceso PresupuestarioelmerAún no hay calificaciones

- Sistema de programación de gastos públicos PCADocumento9 páginasSistema de programación de gastos públicos PCALuixito Edgar Perez PerezAún no hay calificaciones

- Ley de Equilibrio Financiero 2023 establece recursos de S/214,790 millonesDocumento8 páginasLey de Equilibrio Financiero 2023 establece recursos de S/214,790 millonesMARCO ANTONIOAún no hay calificaciones

- Modificaciones PresupuestalesDocumento8 páginasModificaciones PresupuestalesPolo CornejoAún no hay calificaciones

- M11 U2 A4 Jjgm.Documento11 páginasM11 U2 A4 Jjgm.Uno DosAún no hay calificaciones

- Proyecto de Ley de Presupuesto 2016Documento8 páginasProyecto de Ley de Presupuesto 2016Elitur EliAún no hay calificaciones

- SIAFDocumento49 páginasSIAFJhonnell Sanchez VillalobosAún no hay calificaciones

- Comunicado 0004 2015EF5001Documento4 páginasComunicado 0004 2015EF5001renzo choque bendezuAún no hay calificaciones

- Diresa Uesl Programación PPR 2021Documento67 páginasDiresa Uesl Programación PPR 2021hernanpineda1Aún no hay calificaciones

- Cuáles Son Los Tipos de Modificaciones Presupuestarias y Cómo RealizarlasDocumento5 páginasCuáles Son Los Tipos de Modificaciones Presupuestarias y Cómo RealizarlasROMULO FERNANDEZ PARIONAAún no hay calificaciones

- Programación de Compromisos Anual - EdisonDocumento3 páginasProgramación de Compromisos Anual - EdisonLopez EdisonAún no hay calificaciones

- ADECUACIONES PRESUPUESTARIAS ProyectoDocumento19 páginasADECUACIONES PRESUPUESTARIAS ProyectoVIANEY ARLETT PUENTE PEREZAún no hay calificaciones

- Presupuesto 2Documento4 páginasPresupuesto 2astridkarol10Aún no hay calificaciones

- Resumen Dispocisiones Generales 2023Documento20 páginasResumen Dispocisiones Generales 2023Jonathan SanchezAún no hay calificaciones

- Cuestionario de La DirectivaDocumento5 páginasCuestionario de La DirectivaRONALD LUCEROAún no hay calificaciones

- Tallere Pac 2018Documento10 páginasTallere Pac 2018Marco Antonio Torrico CoronelAún no hay calificaciones

- Directiva Ejecucion Gastos 2015 SeccllaDocumento9 páginasDirectiva Ejecucion Gastos 2015 SeccllaDaniel Zuñiga SoldevillaAún no hay calificaciones

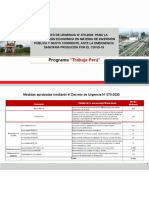

- Du 070 Trabaja PeruDocumento13 páginasDu 070 Trabaja Perucristhian salasAún no hay calificaciones

- Proyecto de Presupuesto General de Ingresos y Egresos de La RepublicaDocumento16 páginasProyecto de Presupuesto General de Ingresos y Egresos de La RepublicaJosé DurónAún no hay calificaciones

- TerminosContabilidadGobiernoRDDocumento7 páginasTerminosContabilidadGobiernoRDNestor Alexander CastilloAún no hay calificaciones

- Articulos para AdecuacionesDocumento4 páginasArticulos para AdecuacionesHadasa MayetAún no hay calificaciones

- Instructivo de Incorporacion Presupuestal de Transferencias - 25 de AbrilDocumento17 páginasInstructivo de Incorporacion Presupuestal de Transferencias - 25 de AbrilJorge Alfredo Yucra ValerianoAún no hay calificaciones

- Instructivo de Incorporacion Presupuestal de Transferencias - 25 de Abril PDFDocumento17 páginasInstructivo de Incorporacion Presupuestal de Transferencias - 25 de Abril PDFJorge Alfredo Yucra ValerianoAún no hay calificaciones

- Ley Del Presupuesto Del Sector PublicoDocumento4 páginasLey Del Presupuesto Del Sector PublicoLuani C BarbaránAún no hay calificaciones

- El Proceso PresupuestarioDocumento11 páginasEl Proceso PresupuestarioCristhian Benoni Aguilar Valdez75% (4)

- Normativa Ley de PresupuestoDocumento4 páginasNormativa Ley de Presupuestocindy agreda licasAún no hay calificaciones

- Modificaciones PresupuestariasDocumento8 páginasModificaciones PresupuestariasFranciaAún no hay calificaciones

- FinanzasDocumento11 páginasFinanzasJHON LUIS CUTIPA HUAMANAún no hay calificaciones

- Medidas de Austeridad ResumenDocumento3 páginasMedidas de Austeridad ResumenFABIO XDAún no hay calificaciones

- Ley N 30693 de Presupuesto Del Sector Público para El Año Fiscal 2018 - GR GLDocumento25 páginasLey N 30693 de Presupuesto Del Sector Público para El Año Fiscal 2018 - GR GLPaul Amoretti IsmodesAún no hay calificaciones

- RD0005 - 2022EF5001 Directiva de Programación Multianual Formul PresupDocumento4 páginasRD0005 - 2022EF5001 Directiva de Programación Multianual Formul PresupJHONNY NICOLAS DE LA CRUZAún no hay calificaciones

- I-Curso-Virtual-Programacion-Formulacion Presupuesto-2021-2023 PDFDocumento36 páginasI-Curso-Virtual-Programacion-Formulacion Presupuesto-2021-2023 PDFDENNYS ROLANDO DÁVILA CARBAJALAún no hay calificaciones

- Cuestionario 2 PresupuestoDocumento4 páginasCuestionario 2 PresupuestoYarirene MedinaAún no hay calificaciones

- Ciclo PresupuestalDocumento34 páginasCiclo PresupuestalSẹlẹna MishẹllAún no hay calificaciones

- PAC nuevo rol bajo Ley ContratacionesDocumento6 páginasPAC nuevo rol bajo Ley ContratacionesVicente Orbegoso RodriguezAún no hay calificaciones

- La Elaboración Del Plan Anual de Contrataciones en La Nueva Ley de Contrataciones Del EstadoDocumento4 páginasLa Elaboración Del Plan Anual de Contrataciones en La Nueva Ley de Contrataciones Del EstadoRicardo Vásquez50% (2)

- Anexo 1 Lineamientos Registro Modificacion Emision Previsiones PresupuestariasDocumento4 páginasAnexo 1 Lineamientos Registro Modificacion Emision Previsiones PresupuestariasRaysa Santa CruzAún no hay calificaciones

- Manual Contable y Plan de Cuentas Contraloria.Documento52 páginasManual Contable y Plan de Cuentas Contraloria.Luz Katherine LKAún no hay calificaciones

- INTRODUCCIONDocumento17 páginasINTRODUCCIONLmr T VargasAún no hay calificaciones

- Ejemplo de Notas A Los Estados PresupuestariosDocumento6 páginasEjemplo de Notas A Los Estados PresupuestariosRocio Avila AguilarAún no hay calificaciones

- Anexo Descriptivo Clasificador Por Objeto Del GastoDocumento120 páginasAnexo Descriptivo Clasificador Por Objeto Del GastoAlan MongeAún no hay calificaciones

- Directiva de Formulación PresupuestariaDocumento6 páginasDirectiva de Formulación PresupuestariaAnonymous ZFkr24qAún no hay calificaciones

- Examen Siaf SPDocumento6 páginasExamen Siaf SPDV IrvinAún no hay calificaciones

- ResumenDocumento4 páginasResumenjahaira anchundiaAún no hay calificaciones

- Vitrina Presupuestaria #5 - 2019Documento4 páginasVitrina Presupuestaria #5 - 2019Richard LeandroAún no hay calificaciones

- Tema 6Documento11 páginasTema 6María Fernanda Salgado LombeidaAún no hay calificaciones

- Reglamento IPRODocumento13 páginasReglamento IPROWalterAún no hay calificaciones

- Ejecucion de FianzasDocumento46 páginasEjecucion de FianzasJimmy A. Huayllani Gutierrez100% (1)

- 331 CanceladoDocumento1 página331 CanceladoFrancisco DiazAún no hay calificaciones

- Rutas de Transporte ProveedoresDocumento1 páginaRutas de Transporte ProveedoresFrancisco DiazAún no hay calificaciones

- QuimicDocumento2 páginasQuimicFrancisco DiazAún no hay calificaciones

- Breviario Actividades EconomicasDocumento111 páginasBreviario Actividades EconomicasFrancisco DiazAún no hay calificaciones

- Movimiento Rectilíneo Uniformemente VariadoDocumento3 páginasMovimiento Rectilíneo Uniformemente VariadoFrancisco DiazAún no hay calificaciones

- 331 CanceladoDocumento1 página331 CanceladoFrancisco DiazAún no hay calificaciones

- Virement Voucher ReportDocumento2 páginasVirement Voucher ReportFrancisco DiazAún no hay calificaciones

- Formulario Fisica I UNIDocumento4 páginasFormulario Fisica I UNIFrancisco DiazAún no hay calificaciones

- M4 360 Act 02 Fte 11Documento2 páginasM4 360 Act 02 Fte 11Francisco DiazAún no hay calificaciones

- Qué Es El Comportamiento OrganizacionalDocumento4 páginasQué Es El Comportamiento OrganizacionalFrancisco DiazAún no hay calificaciones

- Modificaciones presupuestarias Consejo Nacional del DeporteDocumento2 páginasModificaciones presupuestarias Consejo Nacional del DeporteFrancisco DiazAún no hay calificaciones

- Clase Práctica No.3 OrtografíaDocumento3 páginasClase Práctica No.3 OrtografíaFrancisco DiazAún no hay calificaciones

- Polideportivo EspañaDocumento35 páginasPolideportivo EspañaFrancisco DiazAún no hay calificaciones

- Sistema Contable Clase #5Documento5 páginasSistema Contable Clase #5Francisco DiazAún no hay calificaciones

- SOTODocumento6 páginasSOTOFrancisco DiazAún no hay calificaciones

- Resume de Los Sistemas Generales de AuditoriaDocumento5 páginasResume de Los Sistemas Generales de AuditoriaFrancisco DiazAún no hay calificaciones

- 2019-01-28 Anexos I y II LCT v2Documento37 páginas2019-01-28 Anexos I y II LCT v2Francisco DiazAún no hay calificaciones

- Base de Datos ClaseDocumento7 páginasBase de Datos ClaseFrancisco DiazAún no hay calificaciones

- Presentación TLC NICARAGUA VFINALDocumento82 páginasPresentación TLC NICARAGUA VFINALFrancisco DiazAún no hay calificaciones

- TLC Nicaragua-República DominicanaDocumento85 páginasTLC Nicaragua-República DominicanaFrancisco DiazAún no hay calificaciones

- TLC Nicaragua-Taiwan - Rusia FinalDocumento10 páginasTLC Nicaragua-Taiwan - Rusia FinalFrancisco DiazAún no hay calificaciones

- Trabajo de Metodología de La InvestigaciónDocumento10 páginasTrabajo de Metodología de La InvestigaciónFrancisco DiazAún no hay calificaciones

- DR-CAFTA: Tratado de Libre Comercio entre Centroamérica, República Dominicana y EEUUDocumento9 páginasDR-CAFTA: Tratado de Libre Comercio entre Centroamérica, República Dominicana y EEUUFrancisco DiazAún no hay calificaciones

- Reglamento A Ley de Impuesto Sobre Bienes InmueblesDocumento8 páginasReglamento A Ley de Impuesto Sobre Bienes InmueblesFrancisco DiazAún no hay calificaciones

- Chile y NicaraguaDocumento3 páginasChile y NicaraguaFrancisco DiazAún no hay calificaciones

- TEXTO DE LEY No. 376, LEY DE RÉGIMEN PRESUPUESTARIO MUNICIPAL CON REFORMAS INCORPORADASDocumento24 páginasTEXTO DE LEY No. 376, LEY DE RÉGIMEN PRESUPUESTARIO MUNICIPAL CON REFORMAS INCORPORADASFrancisco DiazAún no hay calificaciones

- Texto de La Ley N°. 40, Ley de Municipios Con Reformas IncorporadasDocumento31 páginasTexto de La Ley N°. 40, Ley de Municipios Con Reformas IncorporadasFrancisco DiazAún no hay calificaciones

- Decreto 3 95 Impuesto de Bienes InmueblesDocumento14 páginasDecreto 3 95 Impuesto de Bienes Inmueblesgustavo blancoAún no hay calificaciones

- Ada796e4 Certificado en Nutrición DeportivaDocumento7 páginasAda796e4 Certificado en Nutrición DeportivaManuAún no hay calificaciones

- Ejercicios de Contabilidad de CostesDocumento18 páginasEjercicios de Contabilidad de CostesHenry TorresAún no hay calificaciones

- 03 Modelo de Maquina SincronicaDocumento26 páginas03 Modelo de Maquina SincronicaAdra RicardoAún no hay calificaciones

- Actividad 18002Documento5 páginasActividad 18002sandra ramirezAún no hay calificaciones

- Cuestionario - Salud Del Paciente PHQ-9 RESULTADOSDocumento2 páginasCuestionario - Salud Del Paciente PHQ-9 RESULTADOSinguerm100% (1)

- catCHTOTAL PDFDocumento141 páginascatCHTOTAL PDFSrdjanDV1970Aún no hay calificaciones

- Plan de trabajo COVID-19 Mayo Religión Evangélica 1oDocumento2 páginasPlan de trabajo COVID-19 Mayo Religión Evangélica 1oElish AbbaAún no hay calificaciones

- Trabajo de Campo de Embriologia Dr. MarianelaDocumento11 páginasTrabajo de Campo de Embriologia Dr. Marianelakivapaos0206Aún no hay calificaciones

- Negociacion BaktraDocumento2 páginasNegociacion Baktrajuango07Aún no hay calificaciones

- Surtidor EcomulDocumento14 páginasSurtidor EcomulJoshu QuintanillaAún no hay calificaciones

- 04 RM PDFDocumento10 páginas04 RM PDFAlan BrañezAún no hay calificaciones

- Acoyapa ReportDocumento14 páginasAcoyapa ReportNorman ObandoAún no hay calificaciones

- Rumbo Did-Ctico Proyecto de Vida ADocumento16 páginasRumbo Did-Ctico Proyecto de Vida ATheylor Wayne VarelaAún no hay calificaciones

- Aprendamos en MovimientoDocumento5 páginasAprendamos en MovimientoEsthelita Granda Abad MegA100% (2)

- Contrato de Consorcio SuperDocumento2 páginasContrato de Consorcio SuperJhussepy Marciano Mendoza RuizAún no hay calificaciones

- Inteligencia Emociona y Liderazgo TransformacionalDocumento6 páginasInteligencia Emociona y Liderazgo TransformacionalMarcelo CamavilcaAún no hay calificaciones

- Visita A La Granja Avicola SantiagoDocumento6 páginasVisita A La Granja Avicola SantiagoYeni ArratiaAún no hay calificaciones

- Colestasis Intrahepatica Del EmbarazoDocumento5 páginasColestasis Intrahepatica Del EmbarazoPercy Bellido SotilloAún no hay calificaciones

- Identificación de contaminantes en alimentos a través del análisis químicoDocumento17 páginasIdentificación de contaminantes en alimentos a través del análisis químicovaneza torresAún no hay calificaciones

- T-24 Metabolismo LipoproteinasDocumento18 páginasT-24 Metabolismo LipoproteinasDenis PeraltaAún no hay calificaciones

- Curso: Mecánica de Suelos I: Caracterización de Suelos Y Relaciones GravimétricasDocumento52 páginasCurso: Mecánica de Suelos I: Caracterización de Suelos Y Relaciones GravimétricasGILBERTO BALLÓN BACAAún no hay calificaciones

- Resumen Sach Cap 9Documento4 páginasResumen Sach Cap 9Angela Macarena Cerda GonzálezAún no hay calificaciones

- Lee El Texto y Escribe Las Ideas Temáticas en Tu CuadernoDocumento5 páginasLee El Texto y Escribe Las Ideas Temáticas en Tu CuadernoJHONATAN ZAPATAAún no hay calificaciones

- Bloque 2. La Edad Media Tres Culturas y Un Mapa Polã - Tico en Constante Cambio (711-1474)Documento13 páginasBloque 2. La Edad Media Tres Culturas y Un Mapa Polã - Tico en Constante Cambio (711-1474)BLognex HDAún no hay calificaciones

- Ensayo BiodesarrolloDocumento3 páginasEnsayo BiodesarrollocarovelandiaAún no hay calificaciones

- Jorge Ricardo Flores MoyanoDocumento174 páginasJorge Ricardo Flores MoyanoAleAún no hay calificaciones

- Resiliencia 40Documento12 páginasResiliencia 40jessirogers carlsAún no hay calificaciones

- CPSD U1 Ea AdlrDocumento10 páginasCPSD U1 Ea Adlrjadenyuki1917100% (1)

- Reseña American FactoryDocumento3 páginasReseña American Factoryprimera opcionAún no hay calificaciones

- Arbol de La CorrupciónDocumento4 páginasArbol de La CorrupciónNain David Pallares CordobaAún no hay calificaciones

- LAS VELAS JAPONESAS DE UNA FORMA SENCILLA. La guía de introducción a las velas japonesas y a las estrategias de análisis técnico más eficaces.De EverandLAS VELAS JAPONESAS DE UNA FORMA SENCILLA. La guía de introducción a las velas japonesas y a las estrategias de análisis técnico más eficaces.Calificación: 4.5 de 5 estrellas4.5/5 (54)

- Cómo empezar un negocio de Trading con $500De EverandCómo empezar un negocio de Trading con $500Calificación: 4.5 de 5 estrellas4.5/5 (31)

- Finanzas 1.: Contabilidad, planeación y administración financieraDe EverandFinanzas 1.: Contabilidad, planeación y administración financieraCalificación: 4.5 de 5 estrellas4.5/5 (11)

- Scaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoDe EverandScaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoCalificación: 4.5 de 5 estrellas4.5/5 (10)

- Adiós a tus Deudas: Descubre cómo salir permanentemente de tus deudas sin necesidad de ganar más o morir en el intentoDe EverandAdiós a tus Deudas: Descubre cómo salir permanentemente de tus deudas sin necesidad de ganar más o morir en el intentoCalificación: 5 de 5 estrellas5/5 (2)

- Lean Seis Sigma: La guía definitiva sobre Lean Seis Sigma, Lean Enterprise y Lean Manufacturing, con herramientas para incrementar la eficiencia y la satisfacción del clienteDe EverandLean Seis Sigma: La guía definitiva sobre Lean Seis Sigma, Lean Enterprise y Lean Manufacturing, con herramientas para incrementar la eficiencia y la satisfacción del clienteCalificación: 4.5 de 5 estrellas4.5/5 (5)

- Freedom Inc.: Cómo la libertad de los trabajadores desata el éxito de las empresasDe EverandFreedom Inc.: Cómo la libertad de los trabajadores desata el éxito de las empresasCalificación: 4.5 de 5 estrellas4.5/5 (39)

- Construyendo empresa desde el propósitoDe EverandConstruyendo empresa desde el propósitoCalificación: 5 de 5 estrellas5/5 (1)

- Logística Empresarial: Gestión eficiente del flujo de suministrosDe EverandLogística Empresarial: Gestión eficiente del flujo de suministrosCalificación: 4.5 de 5 estrellas4.5/5 (2)

- Finanzas 3: Mercados financierosDe EverandFinanzas 3: Mercados financierosCalificación: 5 de 5 estrellas5/5 (2)

- Los secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaDe EverandLos secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaCalificación: 4.5 de 5 estrellas4.5/5 (813)

- Maestría en Inversión en la Bolsa & Opciones de Trading 2020: La guía completa para generar ingresos pasivos en línea, invirtiendo en Acciones, Futuros y Forex. Retirarse millonarioDe EverandMaestría en Inversión en la Bolsa & Opciones de Trading 2020: La guía completa para generar ingresos pasivos en línea, invirtiendo en Acciones, Futuros y Forex. Retirarse millonarioCalificación: 5 de 5 estrellas5/5 (1)

- Modelos de informes de auditoría y otras opiniones del auditorDe EverandModelos de informes de auditoría y otras opiniones del auditorCalificación: 3.5 de 5 estrellas3.5/5 (3)

- Comportamiento organizacional: Cómo lograr un cambio cultural a través de Gestión por competenciasDe EverandComportamiento organizacional: Cómo lograr un cambio cultural a través de Gestión por competenciasCalificación: 5 de 5 estrellas5/5 (2)

- El trading online de una forma sencilla: Cómo convertirse en un inversionista online y descubrir las bases para lograr un trading de éxitoDe EverandEl trading online de una forma sencilla: Cómo convertirse en un inversionista online y descubrir las bases para lograr un trading de éxitoCalificación: 4 de 5 estrellas4/5 (30)

- Mejoramiento de la calidad. Un enfoque a serviciosDe EverandMejoramiento de la calidad. Un enfoque a serviciosCalificación: 4.5 de 5 estrellas4.5/5 (7)

- Organizaciones Exponenciales: Por qué existen nuevas organizaciones diez veces más escalables y rentables que la tuya (y qué puedes hacer al respecto)De EverandOrganizaciones Exponenciales: Por qué existen nuevas organizaciones diez veces más escalables y rentables que la tuya (y qué puedes hacer al respecto)Calificación: 4.5 de 5 estrellas4.5/5 (11)

- Contabilidad administrativaDe EverandContabilidad administrativaCalificación: 4.5 de 5 estrellas4.5/5 (6)

- Control interno y sistema de gestión de calidad: Guía para su implantación en empresas públicas y privadas. 3ª ediciónDe EverandControl interno y sistema de gestión de calidad: Guía para su implantación en empresas públicas y privadas. 3ª ediciónCalificación: 4.5 de 5 estrellas4.5/5 (8)

- Urbanismo sostenible: Un enfoque desde la planificaciónDe EverandUrbanismo sostenible: Un enfoque desde la planificaciónCalificación: 4.5 de 5 estrellas4.5/5 (5)

- Ética y empresa: Valores y responsabilidad social en la gestiónDe EverandÉtica y empresa: Valores y responsabilidad social en la gestiónAún no hay calificaciones

- Administración de riesgos: Un enfoque empresarialDe EverandAdministración de riesgos: Un enfoque empresarialCalificación: 4.5 de 5 estrellas4.5/5 (2)

- El gerente: estratega y líder del cambio: Más allá de la gestión operativaDe EverandEl gerente: estratega y líder del cambio: Más allá de la gestión operativaCalificación: 4 de 5 estrellas4/5 (3)

- Manual para el diseño de instalaciones manufactureras y de serviciosDe EverandManual para el diseño de instalaciones manufactureras y de serviciosCalificación: 4.5 de 5 estrellas4.5/5 (5)