También podría gustarte

- Presupuestos PúblicosDocumento12 páginasPresupuestos PúblicosMichael JácomeAún no hay calificaciones

- Presupuesto General de La NaciónDocumento2 páginasPresupuesto General de La NaciónOscar SuchiteAún no hay calificaciones

- Fases Del Proceso PresupuestarioDocumento25 páginasFases Del Proceso PresupuestarioRuthACAún no hay calificaciones

- Del Componente Del Presupuesto.Documento7 páginasDel Componente Del Presupuesto.Cris MichuAún no hay calificaciones

- Gad Munipal de LojaDocumento13 páginasGad Munipal de LojaAngel BandaAún no hay calificaciones

- Programacion de Ejecucion PresupuestariaDocumento10 páginasProgramacion de Ejecucion Presupuestariawallser alvarado100% (1)

- Etapas Del Ciclo PresupuestarioDocumento5 páginasEtapas Del Ciclo Presupuestariozximena94100% (3)

- El Proceso PresupuestarioDocumento11 páginasEl Proceso PresupuestarioCristhian Benoni Aguilar Valdez75% (4)

- Ciclo PresupuestarioDocumento10 páginasCiclo PresupuestarioRICHARD EDISON LUCIO FERNANDEZAún no hay calificaciones

- Del Componente Del PresupuestoDocumento6 páginasDel Componente Del PresupuestoCris MichuAún no hay calificaciones

- Componentes Del Presupuesto ResumenDocumento4 páginasComponentes Del Presupuesto ResumenBliss OrteGaAún no hay calificaciones

- Prespuesto General de La República de HondurasDocumento23 páginasPrespuesto General de La República de HondurasAida X. GarciaAún no hay calificaciones

- Ciclo PresupuestalDocumento34 páginasCiclo PresupuestalSẹlẹna MishẹllAún no hay calificaciones

- Tarea Tema 2 - Contabilidad - Gubernamental 1Documento4 páginasTarea Tema 2 - Contabilidad - Gubernamental 1juan_17153Aún no hay calificaciones

- Sistema-Nacional-De-P P OriginalDocumento21 páginasSistema-Nacional-De-P P OriginalPercy Neider Medina MolochoAún no hay calificaciones

- Fases Del Ciclo PresupuestarioDocumento3 páginasFases Del Ciclo Presupuestarionathyshecid75% (4)

- Aprobacion Del PresupuestoDocumento11 páginasAprobacion Del PresupuestoJUAN CARLOS CATUNTA CORAHUAAún no hay calificaciones

- 1 El Presupuesto Del Estado en Espaa Concepto y EstructuraDocumento28 páginas1 El Presupuesto Del Estado en Espaa Concepto y EstructuraMarc Antoni Bernabéu BallesterosAún no hay calificaciones

- Ciclo PresuouestarioDocumento4 páginasCiclo PresuouestarioTiffany MurilloAún no hay calificaciones

- EjecuciónDocumento16 páginasEjecuciónRolando LeónAún no hay calificaciones

- Presupuesto Publico PDFDocumento22 páginasPresupuesto Publico PDFnathaly0% (1)

- Clausura y LiquidacionDocumento4 páginasClausura y LiquidacionMateo Mosquera100% (3)

- Ley de Equilibrio PresupuestarioDocumento9 páginasLey de Equilibrio Presupuestarioyubitsa17Aún no hay calificaciones

- Ley Presupuesto y Ley MonetariaDocumento10 páginasLey Presupuesto y Ley MonetariaGabriela PazAún no hay calificaciones

- Ciclo PresupuestarioDocumento10 páginasCiclo PresupuestarioAnonymous XLPN2h9PPAún no hay calificaciones

- Estructura Financiera Del EstadoDocumento36 páginasEstructura Financiera Del EstadoCésar Sánchez VargasAún no hay calificaciones

- El Sistema Nacional de Presupuesto PúblicoDocumento12 páginasEl Sistema Nacional de Presupuesto PúblicoDomi Farceque TineoAún no hay calificaciones

- Analisis de La Ley Organica de Presupuestos para El Sector Público 423Documento5 páginasAnalisis de La Ley Organica de Presupuestos para El Sector Público 423Jorge Luis Frías AcostaAún no hay calificaciones

- Instructivo Cierre Fiscal 2012-2013Documento28 páginasInstructivo Cierre Fiscal 2012-2013kingritoveAún no hay calificaciones

- 3 Presupuesto PublicoDocumento11 páginas3 Presupuesto PublicoJm DanielAún no hay calificaciones

- Programacion PresupuestariaDocumento21 páginasProgramacion PresupuestariaRocío Rubio0% (1)

- Ciclo Presupuestario - EtapasDocumento7 páginasCiclo Presupuestario - Etapaserick onofreAún no hay calificaciones

- Ciclo Presupuestario - EtapasDocumento7 páginasCiclo Presupuestario - Etapaserick onofreAún no hay calificaciones

- Componentes de La SINFIP (INGRESOS)Documento5 páginasComponentes de La SINFIP (INGRESOS)domenica merchanAún no hay calificaciones

- Componentes de La Politica y Programacion Fiscal 19042011 3Documento23 páginasComponentes de La Politica y Programacion Fiscal 19042011 3Kevin Pichucho50% (2)

- Trabajo de Gestión PresupuestariaDocumento2 páginasTrabajo de Gestión PresupuestarianathyvelezAún no hay calificaciones

- Procedimiento para La Aprobación de Un Presupuesto en Un Gobierno Local. (Grupo 8.)Documento51 páginasProcedimiento para La Aprobación de Un Presupuesto en Un Gobierno Local. (Grupo 8.)Jhosselyn Emperatriz Miranda VaezAún no hay calificaciones

- Tema 2Documento13 páginasTema 2Evelyn Nuñez ÑahuiAún no hay calificaciones

- Cuestionario 2 PresupuestoDocumento4 páginasCuestionario 2 PresupuestoYarirene MedinaAún no hay calificaciones

- Investigación PresupuestarioDocumento5 páginasInvestigación PresupuestarioALEX JAVIER GARCIA PINCAYAún no hay calificaciones

- Programación PresupuestariaDocumento3 páginasProgramación PresupuestariaWilson Chumbay0% (1)

- Distribución y Ejecución Del Presupuesto de Gasto PúblicoDocumento7 páginasDistribución y Ejecución Del Presupuesto de Gasto PúblicoVeronicaAún no hay calificaciones

- Ley 51 Pre SupuestoDocumento12 páginasLey 51 Pre SupuestoWilliam JironAún no hay calificaciones

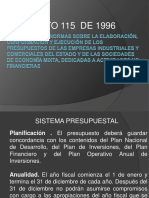

- Decreto 115 de 1996Documento12 páginasDecreto 115 de 1996DANIEL.AFANADORAún no hay calificaciones

- PlanificaciónDocumento2 páginasPlanificaciónMarlon Orlando Sandoval GonzalezAún no hay calificaciones

- Guía Del Participante - PresupuestoDocumento19 páginasGuía Del Participante - PresupuestoAndrea Isabel Reyes VargasAún no hay calificaciones

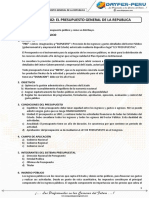

- S2 - Presupuesto General de La RepúblicaDocumento3 páginasS2 - Presupuesto General de La Repúblicaluis albertoAún no hay calificaciones

- Ejecucion y Control PresupuestarioDocumento9 páginasEjecucion y Control PresupuestarioKairo SierraAún no hay calificaciones

- DIAPOS ExposicionDocumento18 páginasDIAPOS ExposicionLuz Pereda ValverdeAún no hay calificaciones

- Ciclo PresupuestarioDocumento22 páginasCiclo PresupuestarioFaviola MarcanoAún no hay calificaciones

- Tema 10Documento12 páginasTema 10virginia gonzalezAún no hay calificaciones

- Contabilidad Publica IIDocumento96 páginasContabilidad Publica IITaylor Berrios TorresAún no hay calificaciones

- Etapas Del PresupuestoDocumento3 páginasEtapas Del PresupuestoLuis Eduardo AssisAún no hay calificaciones

- Guia Ley OrganicaDocumento5 páginasGuia Ley Organicaronmel100% (1)

- Directrices de AperturaDocumento13 páginasDirectrices de AperturaHenryAún no hay calificaciones

- Sistema Nacional de PresupuestoDocumento24 páginasSistema Nacional de PresupuestoEdithAún no hay calificaciones

- Resumen Ley Organica de Presupuesto !Documento13 páginasResumen Ley Organica de Presupuesto !khevinn100% (1)

- Ciclo PresupuestarioDocumento22 páginasCiclo PresupuestariofenixAún no hay calificaciones

- Ciclo PresupuestarioDocumento8 páginasCiclo Presupuestariowellington totoyAún no hay calificaciones

- Control de LecturaDocumento2 páginasControl de LecturaMichael JácomeAún no hay calificaciones

- Mapa Conceptual Del EstadoDocumento1 páginaMapa Conceptual Del EstadoMichael JácomeAún no hay calificaciones

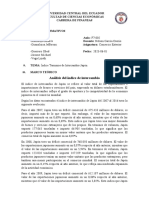

- Índice Términos de Intercambio Japón-Grupo 7Documento4 páginasÍndice Términos de Intercambio Japón-Grupo 7Michael JácomeAún no hay calificaciones

- Régimenes de ImportaciónDocumento1 páginaRégimenes de ImportaciónMichael JácomeAún no hay calificaciones

- COAC La Nueva Jerusalen-Michael JácomeDocumento13 páginasCOAC La Nueva Jerusalen-Michael JácomeMichael JácomeAún no hay calificaciones

- Ejemplo de Niveles de HablasDocumento4 páginasEjemplo de Niveles de HablasMichael JácomeAún no hay calificaciones

- Efecto InvernaderoDocumento6 páginasEfecto InvernaderoMichael JácomeAún no hay calificaciones

- Trabajo de OrganizaciónDocumento7 páginasTrabajo de OrganizaciónOliver Obed Chanchavac ItzepAún no hay calificaciones

- Ppe Actividad 18 Segundo BguDocumento6 páginasPpe Actividad 18 Segundo BguSidney MoranAún no hay calificaciones

- Actividad 1 Costo Unidad 1Documento4 páginasActividad 1 Costo Unidad 1jose cordonesAún no hay calificaciones

- Novapets Now ProcDocumento72 páginasNovapets Now ProcNataliaAún no hay calificaciones

- Evidencia 4 Diseño Del Plan de Ruta y Red Geográfica de TransporteDocumento11 páginasEvidencia 4 Diseño Del Plan de Ruta y Red Geográfica de TransporteOMAR ANDRES SERNA50% (2)

- Anualidades o Series UniformesDocumento17 páginasAnualidades o Series UniformesMaria Bustamante Peralta100% (1)

- Equipo 14 - Pa1 - Viernes ..Documento13 páginasEquipo 14 - Pa1 - Viernes ..OLIVER ANTHONY OBLITAS VALENCIAAún no hay calificaciones

- Remuneraciones e Indemnizaciones 2023 - 250 HorasDocumento63 páginasRemuneraciones e Indemnizaciones 2023 - 250 HorasLuis EspinozaAún no hay calificaciones

- Horarios 2020-I Contabilidad Por ModalidadDocumento6 páginasHorarios 2020-I Contabilidad Por ModalidadAlexC.VegaAún no hay calificaciones

- Licenciamiento y LEASINGDocumento10 páginasLicenciamiento y LEASINGCarlos Ruiz SotoAún no hay calificaciones

- Supermercado OchoaDocumento8 páginasSupermercado OchoaGuillermo IbarraAún no hay calificaciones

- Articulo 1 Brocas CorazonadorasDocumento2 páginasArticulo 1 Brocas Corazonadorasviviana vargasAún no hay calificaciones

- Cuestionario 13Documento10 páginasCuestionario 13Sofia MadridAún no hay calificaciones

- ACTIVIDADn1 28607dbe61effa6Documento2 páginasACTIVIDADn1 28607dbe61effa6JESMID ORLENYS JIMENEZ CASTROAún no hay calificaciones

- Evaluacion Unidad 2Documento9 páginasEvaluacion Unidad 2ligia CoralAún no hay calificaciones

- T2 Costos y Cotizaciones InternacionalesDocumento36 páginasT2 Costos y Cotizaciones InternacionalesJosue Adriano DiazAún no hay calificaciones

- Introduccion A Los Negocios Internacionales - U2AA1Documento2 páginasIntroduccion A Los Negocios Internacionales - U2AA1ANA KAREN SANCHEZ RAMIREZAún no hay calificaciones

- Marjorie Tatiana Móran Camizán - Alberto Enrique Santos Pérez - Tesis PDFDocumento144 páginasMarjorie Tatiana Móran Camizán - Alberto Enrique Santos Pérez - Tesis PDFIsaac FloresAún no hay calificaciones

- Apunte 10 Ajustes Contables PeriódicosDocumento12 páginasApunte 10 Ajustes Contables PeriódicosCamila AguileraAún no hay calificaciones

- Intro Costos y Presupuestos en Construccion1.ppt - PpsDocumento38 páginasIntro Costos y Presupuestos en Construccion1.ppt - PpsgosunonoAún no hay calificaciones

- Examen Parcial - Semana 4 - RA - PRIMER BLOQUE-FUNDAMENTOS DE PRODUCCION - (GRUPO4)Documento13 páginasExamen Parcial - Semana 4 - RA - PRIMER BLOQUE-FUNDAMENTOS DE PRODUCCION - (GRUPO4)Michael Vargas100% (1)

- Hace ZARA-InDITEX Justo A TiempoDocumento12 páginasHace ZARA-InDITEX Justo A TiempoDaniel SabinoAún no hay calificaciones

- Análisis de La Oferta de Cuyes en TrujilloDocumento12 páginasAnálisis de La Oferta de Cuyes en TrujilloAlejandro 1 VigoAún no hay calificaciones

- Economia Regional Urbana Segun PoleseDocumento18 páginasEconomia Regional Urbana Segun PolesemaryAún no hay calificaciones

- Rol de PagosDocumento6 páginasRol de PagosOdalys RamirezAún no hay calificaciones

- Operación Inspección Combinada Retrasos Transporte AlmacenamientoDocumento11 páginasOperación Inspección Combinada Retrasos Transporte AlmacenamientoMiguel AlvaAún no hay calificaciones

- Calculos Fresa y Seleccuon de FresaDocumento5 páginasCalculos Fresa y Seleccuon de FresaricardoAún no hay calificaciones

- Informe de Analisis Critico - Juliethteranz.2021-2Documento9 páginasInforme de Analisis Critico - Juliethteranz.2021-2Yulieth paola Teran zambranoAún no hay calificaciones

- Libro PG Demario RodriguezDocumento275 páginasLibro PG Demario RodriguezAlejandraGMAún no hay calificaciones

- NIA-210 ResumenDocumento3 páginasNIA-210 ResumenJuan Andres JiménezAún no hay calificaciones

- Apaga el celular y enciende tu cerebro: Manipulación, control y destrucción del ser humanoDe EverandApaga el celular y enciende tu cerebro: Manipulación, control y destrucción del ser humanoCalificación: 5 de 5 estrellas5/5 (6)

- Resumen de Las 48 Leyes del Poder, de Robert GreeneDe EverandResumen de Las 48 Leyes del Poder, de Robert GreeneCalificación: 3 de 5 estrellas3/5 (1)

- Generación idiota: Una crítica al adolescentrismoDe EverandGeneración idiota: Una crítica al adolescentrismoCalificación: 4.5 de 5 estrellas4.5/5 (178)

- AMLO en el poder: La hegemonía política y el desarrollo económico del nuevo régimenDe EverandAMLO en el poder: La hegemonía política y el desarrollo económico del nuevo régimenCalificación: 5 de 5 estrellas5/5 (1)

- Mejoramiento de la calidad. Un enfoque a serviciosDe EverandMejoramiento de la calidad. Un enfoque a serviciosCalificación: 4.5 de 5 estrellas4.5/5 (7)

- Cómo empezar un negocio de Trading con $500De EverandCómo empezar un negocio de Trading con $500Calificación: 4.5 de 5 estrellas4.5/5 (31)

- Contra la creatividad: Capitalismo y domesticación del talentoDe EverandContra la creatividad: Capitalismo y domesticación del talentoCalificación: 4.5 de 5 estrellas4.5/5 (55)

- La autopsia psicológica: Psicotanatología forenseDe EverandLa autopsia psicológica: Psicotanatología forenseAún no hay calificaciones

- Marketing gastronómico: La diferencia entre triunfar y fracasarDe EverandMarketing gastronómico: La diferencia entre triunfar y fracasarCalificación: 5 de 5 estrellas5/5 (2)

- EL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.De EverandEL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.Calificación: 4 de 5 estrellas4/5 (51)

- Costos II.: La gestión gerencialDe EverandCostos II.: La gestión gerencialAún no hay calificaciones

- Teoría general de la ocupación, el interés y el dineroDe EverandTeoría general de la ocupación, el interés y el dineroCalificación: 3.5 de 5 estrellas3.5/5 (111)

- Sal de la Pobreza de una Put* vez: Educación financiera sin estupidecesDe EverandSal de la Pobreza de una Put* vez: Educación financiera sin estupidecesCalificación: 5 de 5 estrellas5/5 (2)

- UF0519 - Gestión auxiliar de documentación económico-administrativa y comercialDe EverandUF0519 - Gestión auxiliar de documentación económico-administrativa y comercialAún no hay calificaciones

- LAS VELAS JAPONESAS DE UNA FORMA SENCILLA. La guía de introducción a las velas japonesas y a las estrategias de análisis técnico más eficaces.De EverandLAS VELAS JAPONESAS DE UNA FORMA SENCILLA. La guía de introducción a las velas japonesas y a las estrategias de análisis técnico más eficaces.Calificación: 4.5 de 5 estrellas4.5/5 (54)

- El arte de gobernar: Manual del buen gobiernoDe EverandEl arte de gobernar: Manual del buen gobiernoCalificación: 4.5 de 5 estrellas4.5/5 (76)

- Scaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoDe EverandScaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoCalificación: 4.5 de 5 estrellas4.5/5 (10)

- Administración financiera del circulanteDe EverandAdministración financiera del circulanteCalificación: 4.5 de 5 estrellas4.5/5 (5)

- Adiós a tus Deudas: Descubre cómo salir permanentemente de tus deudas sin necesidad de ganar más o morir en el intentoDe EverandAdiós a tus Deudas: Descubre cómo salir permanentemente de tus deudas sin necesidad de ganar más o morir en el intentoCalificación: 5 de 5 estrellas5/5 (2)

- Manual sobre delitos en particular: Temas selectosDe EverandManual sobre delitos en particular: Temas selectosCalificación: 5 de 5 estrellas5/5 (1)

- INTRODUCCIÓN AL DERECHO: Materiales didácticos de Derecho Civil y TributarioDe EverandINTRODUCCIÓN AL DERECHO: Materiales didácticos de Derecho Civil y TributarioCalificación: 4 de 5 estrellas4/5 (5)