También podría gustarte

- Tasación de costas procesales: Cuestiones prácticasDe EverandTasación de costas procesales: Cuestiones prácticasCalificación: 5 de 5 estrellas5/5 (1)

- PA 4 Examen Final Derecho Tributario PDFDocumento14 páginasPA 4 Examen Final Derecho Tributario PDFbella100% (1)

- Pequeños apuntes sobre la extinción de la deuda tributariaDe EverandPequeños apuntes sobre la extinción de la deuda tributariaAún no hay calificaciones

- Examen Final - Derecho Tributario - Grupo 4Documento7 páginasExamen Final - Derecho Tributario - Grupo 4Yandi AlmaAún no hay calificaciones

- Contabilidad de Tributos IDocumento25 páginasContabilidad de Tributos IJimmy Valderrama RengifoAún no hay calificaciones

- Pa #4 Derecho TributarioDocumento4 páginasPa #4 Derecho TributarioJOSUE GILMER ORE CALDERONAún no hay calificaciones

- Ta Derecho TributarioDocumento9 páginasTa Derecho TributarioViajes LocosAún no hay calificaciones

- Eliminación y Adjudicación ConstruyendoDocumento2 páginasEliminación y Adjudicación ConstruyendoJAQUELINE SOFIA DURANGO RHENALSAún no hay calificaciones

- Actividad N 03, Accion de IncumplimientoDocumento5 páginasActividad N 03, Accion de IncumplimientoYisella Adrianzen RuizAún no hay calificaciones

- Silencio Administrativo PosivitoDocumento11 páginasSilencio Administrativo PosivitoBrayan OrozcoAún no hay calificaciones

- 2022 00282 ANGELA AVILÉS MUÑOZ VS FOMAG DPTO Sancion MoratDocumento22 páginas2022 00282 ANGELA AVILÉS MUÑOZ VS FOMAG DPTO Sancion MoratdanielAún no hay calificaciones

- Recurso de Reposición Ante ElectricaribeDocumento4 páginasRecurso de Reposición Ante ElectricaribeARMIDYS GALEANOAún no hay calificaciones

- Derecho de Peticion Reiterativo Arboleda Nariño NariñoDocumento5 páginasDerecho de Peticion Reiterativo Arboleda Nariño NariñoOSCAR FAVIOAún no hay calificaciones

- Apelacion Superintendecia de Servicios Publicos - Electricaribe - Pastor Dioresly Higuita - Promedio Historico - Octubre De2022Documento6 páginasApelacion Superintendecia de Servicios Publicos - Electricaribe - Pastor Dioresly Higuita - Promedio Historico - Octubre De2022Javier Coronell RojasAún no hay calificaciones

- Rol #10134 2022 ICA RancaguaDocumento9 páginasRol #10134 2022 ICA RancaguaDaniel Molinari GrezAún no hay calificaciones

- Apelacion Sr. Teofilo MoralesDocumento5 páginasApelacion Sr. Teofilo MoralesAlfredo ValeraAún no hay calificaciones

- Acción de Cumplimiento - MichuyDocumento4 páginasAcción de Cumplimiento - MichuySuleima de la CruzAún no hay calificaciones

- 2022 00339 STEFANY OTALORA WALTEROS Vs FOMAG DPTO Sancion Morat QuizaDocumento20 páginas2022 00339 STEFANY OTALORA WALTEROS Vs FOMAG DPTO Sancion Morat QuizadanielAún no hay calificaciones

- TA - Derecho Tributario GeneralDocumento4 páginasTA - Derecho Tributario GeneralSaul Edgar Coaguila CondoriAún no hay calificaciones

- Actividad N 03, Accion de IncumplimientoDocumento3 páginasActividad N 03, Accion de IncumplimientoYisella Adrianzen RuizAún no hay calificaciones

- Sap Ba 1513 2019Documento5 páginasSap Ba 1513 2019Hov HvAún no hay calificaciones

- Examen Final Derecho TributarioDocumento3 páginasExamen Final Derecho TributarioVladimir Abel Morales PortilloAún no hay calificaciones

- Sap M 10147 2020Documento4 páginasSap M 10147 2020Hov HvAún no hay calificaciones

- Apelacion Superintendecia de Servicios Publicos - Electricaribe - Pastor Dioresly Higuita - Promedio Historico - Octubre de 2021.Documento5 páginasApelacion Superintendecia de Servicios Publicos - Electricaribe - Pastor Dioresly Higuita - Promedio Historico - Octubre de 2021.Javier Coronell RojasAún no hay calificaciones

- Escrito y Anexos Caso Andres Negro CoronadoDocumento12 páginasEscrito y Anexos Caso Andres Negro CoronadoGaba Buol AngerAún no hay calificaciones

- Examen Final - Derecho TributarioDocumento8 páginasExamen Final - Derecho TributarioLANINA CABALLERO CONDEÑAAún no hay calificaciones

- Tutela Municipio de Caucasia y Colpensiones Calculo ActuarialDocumento10 páginasTutela Municipio de Caucasia y Colpensiones Calculo ActuarialCamilo RendonAún no hay calificaciones

- Cuáles Son Las Etapas Del Procedimiento Contencioso TributarioDocumento6 páginasCuáles Son Las Etapas Del Procedimiento Contencioso TributarioCARMEN DEL ROSARIOAún no hay calificaciones

- Denuncia Por Incumplimiento de Pago de Costas y Costos, Móvil Bus (17.6.2021)Documento3 páginasDenuncia Por Incumplimiento de Pago de Costas y Costos, Móvil Bus (17.6.2021)Juan Carlos Alarcón AguilarAún no hay calificaciones

- Examen Final - Derecho Tributario - Grupo 4Documento8 páginasExamen Final - Derecho Tributario - Grupo 4Yandi AlmaAún no hay calificaciones

- Derecho de Peticion Alto Consumo - Desviacion Significativa - Franklin Maria AbuhabbaDocumento6 páginasDerecho de Peticion Alto Consumo - Desviacion Significativa - Franklin Maria Abuhabbadeprisatrans0610Aún no hay calificaciones

- Caso Práctico 1Documento8 páginasCaso Práctico 1Eider Aberasturi LopezAún no hay calificaciones

- Apelacion Superintendecia de Servicios Publicos - Electricaribe - Pastor Dioresly Higuita - Promedio HistoricoDocumento5 páginasApelacion Superintendecia de Servicios Publicos - Electricaribe - Pastor Dioresly Higuita - Promedio HistoricoJavier Coronell RojasAún no hay calificaciones

- Álvaro Vélez Vs Colpensiones y Cementos Argos S.A. RI 716 TÍtulo Pensional + Pension de VejezDocumento21 páginasÁlvaro Vélez Vs Colpensiones y Cementos Argos S.A. RI 716 TÍtulo Pensional + Pension de Vejezjorge.japlepAún no hay calificaciones

- 003 Informe LARA OLMOS JENNY LIZDocumento5 páginas003 Informe LARA OLMOS JENNY LIZSteven CóndorAún no hay calificaciones

- RECURSO DE RECLAMACIÓN Contra Las ORDEN DE PAGO NoDocumento3 páginasRECURSO DE RECLAMACIÓN Contra Las ORDEN DE PAGO NoPedro palominoAún no hay calificaciones

- Nino Vs RipleyDocumento5 páginasNino Vs RipleyGilmer HuancasAún no hay calificaciones

- UntitledDocumento9 páginasUntitledElenaAún no hay calificaciones

- Res 2023020200171011000559520Documento12 páginasRes 2023020200171011000559520Renato ValdiviaAún no hay calificaciones

- 19154-Renteria Osorio Rodrigo Fabian-ImprDocumento2 páginas19154-Renteria Osorio Rodrigo Fabian-ImprCristhianPichiuleTovarAún no hay calificaciones

- Recurso PamelaDocumento3 páginasRecurso PamelaLuisa Fernanda Rivera SandovalAún no hay calificaciones

- 14 Fallo Tutela Niega Hecho Superado 293Documento6 páginas14 Fallo Tutela Niega Hecho Superado 293anyi vanessa Rivera100% (2)

- Recurso de Accion de CumplimientoDocumento7 páginasRecurso de Accion de Cumplimientoyomayra mendoza lopezAún no hay calificaciones

- STSJ Gal 6448 2019Documento5 páginasSTSJ Gal 6448 2019Hov HvAún no hay calificaciones

- Mo0delo de Demanda LaboralDocumento7 páginasMo0delo de Demanda Laboraldavid ArteagaAún no hay calificaciones

- Trasado Contestación Demanda SonriaDocumento1 páginaTrasado Contestación Demanda SonriaANDREA RODRIGUEZAún no hay calificaciones

- Resoluciones Evelio MirandaDocumento10 páginasResoluciones Evelio MirandaHarry AguilarAún no hay calificaciones

- Derecho de Petición - ApoderadoxDocumento4 páginasDerecho de Petición - ApoderadoxAndrés BalantaAún no hay calificaciones

- STSJ Bal 910 2021Documento5 páginasSTSJ Bal 910 2021Josep Suriol OrtegoAún no hay calificaciones

- DRP Metodo Tecnico GeneralDocumento2 páginasDRP Metodo Tecnico GeneralCesar BonethAún no hay calificaciones

- Subsanación de Queja - TRASUDocumento3 páginasSubsanación de Queja - TRASUSilvia SanchezAún no hay calificaciones

- Demanda Laboral 1Documento73 páginasDemanda Laboral 1Maria Camila Rodriguez DuqueAún no hay calificaciones

- Solicita Ejecución Exp. 22-2017 IndecopiDocumento4 páginasSolicita Ejecución Exp. 22-2017 IndecopiFiorella Martos ColoniaAún no hay calificaciones

- Recurso de Queja EcaDocumento4 páginasRecurso de Queja EcaLAURA MEDINAAún no hay calificaciones

- Contrato Típico FinalDocumento9 páginasContrato Típico FinalRayza Selene Vega SánchezAún no hay calificaciones

- Jurisprudencia Cautelar y Mediacion Dra BottiDocumento97 páginasJurisprudencia Cautelar y Mediacion Dra BottiBrisa YequerAún no hay calificaciones

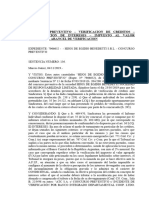

- Concurso Preventivo - Verificacion de Creditos - Determinacion de Intereses - Impuesto Al Valor Agregado - Arancel de VerificacionDocumento59 páginasConcurso Preventivo - Verificacion de Creditos - Determinacion de Intereses - Impuesto Al Valor Agregado - Arancel de VerificacionLeonelaAún no hay calificaciones

- Contrato PVL - Callayuc 2017Documento5 páginasContrato PVL - Callayuc 2017Elider Quispe MaytaAún no hay calificaciones

- Contestacion Demanda LaboralDocumento10 páginasContestacion Demanda LaboralYudy RojasAún no hay calificaciones

- STSJ de Galicia de 22 de Enero de 2020, Recurso 15918-2018Documento5 páginasSTSJ de Galicia de 22 de Enero de 2020, Recurso 15918-2018TottributsAún no hay calificaciones

- Pa2 - 2024 Economia2Documento9 páginasPa2 - 2024 Economia2NERCY DIANA ARIAS MACUYAMAAún no hay calificaciones

- PA2 - Grupo A - Barrientos - Buluje - Antonio - Arias - VillenaDocumento10 páginasPA2 - Grupo A - Barrientos - Buluje - Antonio - Arias - VillenaNERCY DIANA ARIAS MACUYAMAAún no hay calificaciones

- Producto Academico #2Documento5 páginasProducto Academico #2NERCY DIANA ARIAS MACUYAMAAún no hay calificaciones

- Autoevaluación N°2 - Revisión de Intentos - DistanciaDocumento6 páginasAutoevaluación N°2 - Revisión de Intentos - DistanciaNERCY DIANA ARIAS MACUYAMAAún no hay calificaciones

- Evaluacion Final 15 OctDocumento7 páginasEvaluacion Final 15 OctNERCY DIANA ARIAS MACUYAMAAún no hay calificaciones

- Producto Académico 02 Fundamentos de Marketing UII 2021Documento6 páginasProducto Académico 02 Fundamentos de Marketing UII 2021NERCY DIANA ARIAS MACUYAMAAún no hay calificaciones

- Videoclase 2023 - Derecho Empresarial - Semana 1Documento25 páginasVideoclase 2023 - Derecho Empresarial - Semana 1NERCY DIANA ARIAS MACUYAMAAún no hay calificaciones

- Plantilla de Boletín Examen FinalDocumento11 páginasPlantilla de Boletín Examen FinalNERCY DIANA ARIAS MACUYAMAAún no hay calificaciones

- Minuta Pavosa Sac - P1 - 25.08.2023Documento8 páginasMinuta Pavosa Sac - P1 - 25.08.2023NERCY DIANA ARIAS MACUYAMAAún no hay calificaciones

- Producto Académico #01. - 2PDocumento6 páginasProducto Académico #01. - 2PNERCY DIANA ARIAS MACUYAMAAún no hay calificaciones

- Autoevaluación #1Documento4 páginasAutoevaluación #1NERCY DIANA ARIAS MACUYAMAAún no hay calificaciones

- Producto Académico 1 (Pa1) - Comunicacion y ArgumentacionDocumento6 páginasProducto Académico 1 (Pa1) - Comunicacion y ArgumentacionNERCY DIANA ARIAS MACUYAMAAún no hay calificaciones

- Elemento de CuentasDocumento1 páginaElemento de CuentasNERCY DIANA ARIAS MACUYAMAAún no hay calificaciones

- Trabajo Grupal de Matematica 2Documento2 páginasTrabajo Grupal de Matematica 2NERCY DIANA ARIAS MACUYAMAAún no hay calificaciones

- P2 - Derecho EmpresarialDocumento6 páginasP2 - Derecho EmpresarialNERCY DIANA ARIAS MACUYAMAAún no hay calificaciones

- Autoevaluación N°3 - Revisión de IntentosDocumento3 páginasAutoevaluación N°3 - Revisión de IntentosNERCY DIANA ARIAS MACUYAMAAún no hay calificaciones

- Arquitectura SOA Aplicado A La Factura Electronica en Las MicroempresasDocumento12 páginasArquitectura SOA Aplicado A La Factura Electronica en Las MicroempresasNERCY DIANA ARIAS MACUYAMAAún no hay calificaciones

- Producto Academico 3 - MotivacionDocumento5 páginasProducto Academico 3 - MotivacionNERCY DIANA ARIAS MACUYAMAAún no hay calificaciones

- Prueba Mixta de Comunicación EfectivaDocumento6 páginasPrueba Mixta de Comunicación EfectivaNERCY DIANA ARIAS MACUYAMAAún no hay calificaciones

- Autoevaluación N°3 - 2Documento4 páginasAutoevaluación N°3 - 2NERCY DIANA ARIAS MACUYAMA0% (3)

- Autoevaluación #6 - Revisión de IntentosDocumento3 páginasAutoevaluación #6 - Revisión de IntentosNERCY DIANA ARIAS MACUYAMAAún no hay calificaciones

- Producto Académico N°2 (Cuestionario) - Revisión de IntentosDocumento6 páginasProducto Académico N°2 (Cuestionario) - Revisión de IntentosNERCY DIANA ARIAS MACUYAMAAún no hay calificaciones

- PA 4 - EV FINAL - Laboratorio de Liderazgo - Rúbrica-2022-20ADocumento3 páginasPA 4 - EV FINAL - Laboratorio de Liderazgo - Rúbrica-2022-20ANERCY DIANA ARIAS MACUYAMAAún no hay calificaciones

- Autoevaluación #02 - Revisión de IntentosDocumento3 páginasAutoevaluación #02 - Revisión de IntentosNERCY DIANA ARIAS MACUYAMAAún no hay calificaciones

- Autoevaluación #02 - Revisión de IntentosDocumento5 páginasAutoevaluación #02 - Revisión de IntentosNERCY DIANA ARIAS MACUYAMAAún no hay calificaciones

- Examen de Desarrollo - Realidad Nacional e InternacionalDocumento5 páginasExamen de Desarrollo - Realidad Nacional e InternacionalNERCY DIANA ARIAS MACUYAMAAún no hay calificaciones

- Producto Académico #02-IC-REVISADO - TaggedDocumento2 páginasProducto Académico #02-IC-REVISADO - TaggedNERCY DIANA ARIAS MACUYAMAAún no hay calificaciones

- Plantilla de Boletín Examen FinalDocumento5 páginasPlantilla de Boletín Examen FinalNERCY DIANA ARIAS MACUYAMAAún no hay calificaciones

- Producto Académico N°1 (Cuestionario) - EXAMEN DE MATEMATICADocumento7 páginasProducto Académico N°1 (Cuestionario) - EXAMEN DE MATEMATICANERCY DIANA ARIAS MACUYAMAAún no hay calificaciones

- Producto Académico 1 (Enunciado) - TaggedDocumento3 páginasProducto Académico 1 (Enunciado) - TaggedNERCY DIANA ARIAS MACUYAMAAún no hay calificaciones

- Demanda Declaracion de AusenciaDocumento6 páginasDemanda Declaracion de AusenciaBertha Villalvazo100% (1)

- 11 Predictamen PL 003, 006, 019 y 036-Cr DomingoDocumento57 páginas11 Predictamen PL 003, 006, 019 y 036-Cr DomingoJorge De Lama VargasAún no hay calificaciones

- Régimen Actual Democrático.Documento3 páginasRégimen Actual Democrático.Shadia Yarlet Castillo LopezAún no hay calificaciones

- GlosarioDocumento4 páginasGlosarioDaany Silva PachecoAún no hay calificaciones

- 22 Contrato de Compra Venta InternacionalDocumento6 páginas22 Contrato de Compra Venta InternacionalMARTA ORTIZAún no hay calificaciones

- Épicas Del Neoliberalismo. Subjetividades Emprendedoras y Ciudadanías Precarias en El Perú-59-120Documento62 páginasÉpicas Del Neoliberalismo. Subjetividades Emprendedoras y Ciudadanías Precarias en El Perú-59-120DIEGO ALVARO RETAMOZO CASTILLOAún no hay calificaciones

- Resolucion 114 Matricula 2024Documento3 páginasResolucion 114 Matricula 2024Carolina RodríguezAún no hay calificaciones

- El Derecho Mercantil - Harold BermanDocumento5 páginasEl Derecho Mercantil - Harold BermanMarco Polo50% (2)

- Ramírez Muro, Nataly Jannet PA2Documento10 páginasRamírez Muro, Nataly Jannet PA2Nataly Jannet Ramirez MuroAún no hay calificaciones

- FOGASADocumento1 páginaFOGASAMaria LoBerAún no hay calificaciones

- Mapa EstrategicoDocumento1 páginaMapa EstrategicoCarlos Barragan100% (1)

- Todo Sobre Jaime LusinchiDocumento5 páginasTodo Sobre Jaime LusinchiFrancys DiazAún no hay calificaciones

- Planificación 2Documento33 páginasPlanificación 2Gabriel AlarconAún no hay calificaciones

- Linea de Tiempo Normas Legales SST PeruDocumento1 páginaLinea de Tiempo Normas Legales SST PeruJorge Ramos Palacios100% (1)

- Fases Del Proceso Ordinario CivilDocumento6 páginasFases Del Proceso Ordinario CivilHeydi CalderonAún no hay calificaciones

- Simulacro Extremo DepolDocumento54 páginasSimulacro Extremo Depolpaulavinfo4cAún no hay calificaciones

- 12 Secundaria CF ENyS 18ene2022Documento188 páginas12 Secundaria CF ENyS 18ene2022EDGAR FEDERICO CARBALLO QUINTANAAún no hay calificaciones

- Las Reformas Imperiales Borbónicas y PombalinasDocumento3 páginasLas Reformas Imperiales Borbónicas y PombalinasLucia CorpacheAún no hay calificaciones

- 1 La Problemática de Los Tributos MunicipalesDocumento3 páginas1 La Problemática de Los Tributos MunicipalesLUIS FERNANDO PANTA CHUYESAún no hay calificaciones

- Tipos de Recursos Horizontales y Verticales Que Se Puedan Interponer en Materia Contenciosa AdministrativaDocumento2 páginasTipos de Recursos Horizontales y Verticales Que Se Puedan Interponer en Materia Contenciosa Administrativapgarzon7862Aún no hay calificaciones

- Análisis de Caso Derecho NotarialDocumento17 páginasAnálisis de Caso Derecho NotarialGätsiAún no hay calificaciones

- Contestacion de DemandaDocumento2 páginasContestacion de Demandaluisa salazarAún no hay calificaciones

- Thiare Llano SDocumento3 páginasThiare Llano SthiarellanosorianoAún no hay calificaciones

- Contrato Compra y Venta Divisas Por Medios RemotosDocumento5 páginasContrato Compra y Venta Divisas Por Medios RemotosJeremy Campos TapiaAún no hay calificaciones

- Segunda Practica de Historia Dominicana ActualizadaDocumento11 páginasSegunda Practica de Historia Dominicana ActualizadaFrancky Mercedes100% (1)

- PlantillaPoster Luigui PDFDocumento1 páginaPlantillaPoster Luigui PDFChan SeleneAún no hay calificaciones

- Divorcio Unilateral Verónica RíosDocumento14 páginasDivorcio Unilateral Verónica RíosKariRamírezAún no hay calificaciones

- Esi El Perro Del PeregrinoDocumento23 páginasEsi El Perro Del PeregrinoSusana Aguirre0% (1)

- Capitulo 8 Propiedad Planta y Equipo.Documento25 páginasCapitulo 8 Propiedad Planta y Equipo.joseantonio molina guevaraAún no hay calificaciones

- Informática JurídicaDocumento21 páginasInformática JurídicaKarla SolaresAún no hay calificaciones

- Resumen de Las 48 Leyes del Poder, de Robert GreeneDe EverandResumen de Las 48 Leyes del Poder, de Robert GreeneCalificación: 3 de 5 estrellas3/5 (1)

- Apaga el celular y enciende tu cerebro: Manipulación, control y destrucción del ser humanoDe EverandApaga el celular y enciende tu cerebro: Manipulación, control y destrucción del ser humanoCalificación: 5 de 5 estrellas5/5 (7)

- Cinco gotas de sangre: La historia íntima de Antares de la Luz y la secta de ColliguayDe EverandCinco gotas de sangre: La historia íntima de Antares de la Luz y la secta de ColliguayCalificación: 4.5 de 5 estrellas4.5/5 (10)

- Generación idiota: Una crítica al adolescentrismoDe EverandGeneración idiota: Una crítica al adolescentrismoCalificación: 4.5 de 5 estrellas4.5/5 (179)

- Sobre la tiranía: Veinte lecciones que aprender del siglo XXDe EverandSobre la tiranía: Veinte lecciones que aprender del siglo XXCalificación: 4.5 de 5 estrellas4.5/5 (168)

- Contra la creatividad: Capitalismo y domesticación del talentoDe EverandContra la creatividad: Capitalismo y domesticación del talentoCalificación: 4.5 de 5 estrellas4.5/5 (56)

- La autopsia psicológica: Psicotanatología forenseDe EverandLa autopsia psicológica: Psicotanatología forenseAún no hay calificaciones

- Paraísos fiscales: rompiendo mitoDe EverandParaísos fiscales: rompiendo mitoCalificación: 3 de 5 estrellas3/5 (1)

- Psicopatología forense y justicia restaurativa: Perspectivas desde el neuroderechoDe EverandPsicopatología forense y justicia restaurativa: Perspectivas desde el neuroderechoCalificación: 5 de 5 estrellas5/5 (1)

- Los Asesinos Seriales más Impactantes de la Historia: Descubre los Asesinos en Serie que han Dejado su Marca Sanguinaria en la HistoriaDe EverandLos Asesinos Seriales más Impactantes de la Historia: Descubre los Asesinos en Serie que han Dejado su Marca Sanguinaria en la HistoriaCalificación: 4.5 de 5 estrellas4.5/5 (8)

- Heridas que no sangran: El maltrato psicológico/emocional y sus efectosDe EverandHeridas que no sangran: El maltrato psicológico/emocional y sus efectosAún no hay calificaciones

- EL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.De EverandEL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.Calificación: 4 de 5 estrellas4/5 (51)

- El lobby feroz: Y la sociedad de las influenciasDe EverandEl lobby feroz: Y la sociedad de las influenciasCalificación: 4.5 de 5 estrellas4.5/5 (3)

- Cómo Invertir En El Mercado De Valores Para PrincipiantesDe EverandCómo Invertir En El Mercado De Valores Para PrincipiantesCalificación: 4 de 5 estrellas4/5 (22)

- Curso de Derecho Constitucional - Tomo II: Aspectos dogmáticos de la Carta Fundamental de 1980De EverandCurso de Derecho Constitucional - Tomo II: Aspectos dogmáticos de la Carta Fundamental de 1980Calificación: 5 de 5 estrellas5/5 (1)

- Un mundo que cambia: patriotismo frente a agenda globalistaDe EverandUn mundo que cambia: patriotismo frente a agenda globalistaCalificación: 5 de 5 estrellas5/5 (44)