También podría gustarte

- Autoevaluacion 01 RentasDocumento4 páginasAutoevaluacion 01 RentasWALTER PIMENTEL MAQQUEAún no hay calificaciones

- Pa2 - Tarea Formulación de Planilla de RemuneracionesDocumento2 páginasPa2 - Tarea Formulación de Planilla de RemuneracionesDaniel Marx Chillitupa ChaucaAún no hay calificaciones

- Pa 1 Fundamentos de Marketing Grupo e NRC 15907 - 15913Documento9 páginasPa 1 Fundamentos de Marketing Grupo e NRC 15907 - 15913YERSIN BERRIO NUÑEZAún no hay calificaciones

- AUTOEVALAUCIONDocumento14 páginasAUTOEVALAUCIONHILDA ROCCA MEZAAún no hay calificaciones

- Examen Final Fundamentos de MarketingDocumento10 páginasExamen Final Fundamentos de MarketingKAROL STEPHANNIE SERRANO MAMANIAún no hay calificaciones

- EVALUACION FINAL-Realidad Nacional e InternacionalDocumento11 páginasEVALUACION FINAL-Realidad Nacional e InternacionalKasley Vega condoliAún no hay calificaciones

- Autoevaluación N°1 - Revisión de IntentosDocumento5 páginasAutoevaluación N°1 - Revisión de Intentosshirley ventura100% (1)

- Autoevaluación N°1 - 10de10Documento5 páginasAutoevaluación N°1 - 10de10Erika Gabriel CanoAún no hay calificaciones

- Autoevaluación 3 - Derecho EmpresarialDocumento7 páginasAutoevaluación 3 - Derecho EmpresarialRobin Jersy Mata Camargo100% (2)

- Autoevaluación N°1Documento4 páginasAutoevaluación N°1YANDIRA SHIOMARA ALMANZA MACHACAAún no hay calificaciones

- Autoevaluacion 3 EconomiaDocumento13 páginasAutoevaluacion 3 Economiajoshvgvg villaAún no hay calificaciones

- Examen Unidad 3Documento7 páginasExamen Unidad 3daniel0% (1)

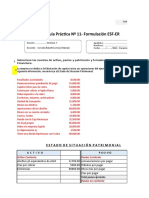

- Guía Práctica #11 Formulación de Estados FinancierosDocumento6 páginasGuía Práctica #11 Formulación de Estados FinancierosMabeliz Simon RojasAún no hay calificaciones

- Producto Académico 03Documento3 páginasProducto Académico 03Guissell Yushara Porras Crisóstomo0% (1)

- Autoevaluación 2 de Economia 2Documento4 páginasAutoevaluación 2 de Economia 2GLADYS ROSALINA LEYVA CASTILLOAún no hay calificaciones

- Actividad Virtual N°3 - Revisión de Intentos Imposicion Al Consumo FinalDocumento6 páginasActividad Virtual N°3 - Revisión de Intentos Imposicion Al Consumo FinalSSAURA CUS100% (1)

- Trabajo Pa 1Documento14 páginasTrabajo Pa 1SANDRA HUAMANGUILLA ESCOBAR100% (1)

- Semana 6 Laboratorio de InnovaciónDocumento28 páginasSemana 6 Laboratorio de InnovaciónJohan HerreraAún no hay calificaciones

- Pa3-Economia-Grupo 5-NRC 16294Documento8 páginasPa3-Economia-Grupo 5-NRC 16294Bethy monson solis100% (1)

- Producto Académico 01 Fundamentos de MarketingDocumento4 páginasProducto Académico 01 Fundamentos de MarketingEdgar Durand Huamancayo100% (1)

- Producto Academico 2Documento7 páginasProducto Academico 2Jenifer GomezAún no hay calificaciones

- Autoevaluación N 4 - Derecho EmpresarialDocumento8 páginasAutoevaluación N 4 - Derecho EmpresarialRobin Jersy Mata CamargoAún no hay calificaciones

- Pa1 Rentas Personas Naturales y de Fuente ExtranjeraDocumento3 páginasPa1 Rentas Personas Naturales y de Fuente ExtranjeraGood JobAún no hay calificaciones

- Producto Academico 3 Derecho TributarioDocumento2 páginasProducto Academico 3 Derecho TributarioAsistente Economato - Arzobispado del Cusco50% (2)

- Exámen FinalDocumento15 páginasExámen FinalJeferson Hanco cusihuaman100% (1)

- Autoevaluacion 3 de Derecho EmpresarialDocumento14 páginasAutoevaluacion 3 de Derecho EmpresarialHILDA ROCCA MEZAAún no hay calificaciones

- Examen Final Imposicion Al Consumo-3Documento4 páginasExamen Final Imposicion Al Consumo-3amni mercedes pizango inumaAún no hay calificaciones

- Examen de Entrada - FINANZAS 2Documento5 páginasExamen de Entrada - FINANZAS 2nany8008 nany100% (1)

- Pa3 Fundamentos de ContabilidadDocumento3 páginasPa3 Fundamentos de ContabilidadGood JobAún no hay calificaciones

- Pa1 Mate FinancieraDocumento5 páginasPa1 Mate FinancieraMARIA MANUELA DELGADO CERVANTES0% (1)

- Producto Académico N1 2019 - 10 (MAMANI)Documento3 páginasProducto Académico N1 2019 - 10 (MAMANI)Hugo Kale Kale QuintoAún no hay calificaciones

- Caso Virtual 2Documento2 páginasCaso Virtual 2Priscela Loyda Huarancca MarcosAún no hay calificaciones

- Examen Final de Laboratorio de InnovaciónDocumento1 páginaExamen Final de Laboratorio de InnovaciónJenny Amañe100% (1)

- Producto Académico No.3 CF2Documento3 páginasProducto Académico No.3 CF2Anderson Beltran Villanueva0% (1)

- Foro 01 Derecho EmpresarialDocumento3 páginasForo 01 Derecho EmpresarialJhon Sayhua M. Gregord0% (1)

- Producto Académico 1Documento3 páginasProducto Académico 1JOSE FERNANDO HANDA BELLIDO0% (2)

- FORO Formativo - 04Documento5 páginasFORO Formativo - 04Axel Aragon HuacoAún no hay calificaciones

- Pac 1 de Matematica Financiera Hilda Rocca MezaDocumento6 páginasPac 1 de Matematica Financiera Hilda Rocca MezaHilda RoccaAún no hay calificaciones

- Producto Académico 01 Fundamentos de Marketing UI 2022Documento2 páginasProducto Académico 01 Fundamentos de Marketing UI 2022KAROL STEPHANNIE SERRANO MAMANIAún no hay calificaciones

- 1 Administración Producto Académico N1Documento2 páginas1 Administración Producto Académico N1Anonymous LoPILv50% (2)

- PA3 Introduccion A La ContabilidadDocumento3 páginasPA3 Introduccion A La ContabilidadVictor Alberto Huamani ChinoAún no hay calificaciones

- Producto Académico 03 (Entregable)Documento2 páginasProducto Académico 03 (Entregable)Olenka Llamoca PayalichAún no hay calificaciones

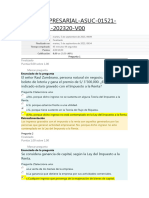

- Autoevaluacion #2 - Renta EmpresarialDocumento7 páginasAutoevaluacion #2 - Renta Empresarial43569940Aún no hay calificaciones

- Autoevaluación #6 - Revisión de IntentosDocumento3 páginasAutoevaluación #6 - Revisión de IntentosNERCY DIANA ARIAS MACUYAMAAún no hay calificaciones

- Trabajo Sumativo 1 EconomíaDocumento13 páginasTrabajo Sumativo 1 EconomíaAlvaro ArtigaAún no hay calificaciones

- Pa1 - Contabilidad de Costos 1Documento7 páginasPa1 - Contabilidad de Costos 1Thalia Espinoza100% (1)

- Actividad Virtual N°3 - Revisión de Intentos2Documento3 páginasActividad Virtual N°3 - Revisión de Intentos2Delmi GNAún no hay calificaciones

- Producto Academico #03-IC-REVISADODocumento5 páginasProducto Academico #03-IC-REVISADOJose0% (1)

- Guia - U4 - ESTADÍSTICA GENERALDocumento15 páginasGuia - U4 - ESTADÍSTICA GENERALAlvaro Luis Rodriguez100% (2)

- Pac 1 de Matematica Financiera Hilda Rocca MezaDocumento6 páginasPac 1 de Matematica Financiera Hilda Rocca MezaHilda RoccaAún no hay calificaciones

- Solución Del Producto Academico N-1Documento6 páginasSolución Del Producto Academico N-1Manuel Rodriguez Gutierrez100% (1)

- Estudio de Caso. Informe 1Documento3 páginasEstudio de Caso. Informe 1BettyLaraAún no hay calificaciones

- Evaluació Unidad03, Finanzas Corporativa 1Documento5 páginasEvaluació Unidad03, Finanzas Corporativa 1nany8008 nanyAún no hay calificaciones

- 8.3.pa #3 (Individual)Documento3 páginas8.3.pa #3 (Individual)LUIS ANGEL ALIAGA PORRAS0% (1)

- Producto Academico 03Documento3 páginasProducto Academico 03Kevin García RondónAún no hay calificaciones

- Autoevaluación N°3 - Revisión de IntentosDocumento6 páginasAutoevaluación N°3 - Revisión de IntentosLIZ KELLY CHAMBI CONTRERAS100% (1)

- Producto Académico #01Documento1 páginaProducto Académico #01JUANA LUZ QUISPE LOPEZAún no hay calificaciones

- Examen Final - Derecho Tributario - Grupo 4Documento8 páginasExamen Final - Derecho Tributario - Grupo 4Yandi AlmaAún no hay calificaciones

- CUESTIONARIODocumento8 páginasCUESTIONARIOMiler Mfonly43% (7)

- Recurso de ReclamaciónDocumento3 páginasRecurso de ReclamaciónFredy MelchorAún no hay calificaciones

- Certificado 9527002802020121018CC93409993CDocumento1 páginaCertificado 9527002802020121018CC93409993CYandi AlmaAún no hay calificaciones

- Certificado 9527002802020611018CC93409993CDocumento1 páginaCertificado 9527002802020611018CC93409993CYandi AlmaAún no hay calificaciones

- Examen Final - Derecho Tributario - Grupo 4Documento8 páginasExamen Final - Derecho Tributario - Grupo 4Yandi AlmaAún no hay calificaciones

- Foro Informativo #1Documento1 páginaForo Informativo #1Yandi AlmaAún no hay calificaciones

- EVALUACIÓN DE ENTRADA - Revisión de IntentosDocumento9 páginasEVALUACIÓN DE ENTRADA - Revisión de IntentosYandi Alma100% (1)

- Certificado 9527002802020591018CC93409993CDocumento1 páginaCertificado 9527002802020591018CC93409993CYandi AlmaAún no hay calificaciones

- Comunicado Dia de Inicial 2022Documento1 páginaComunicado Dia de Inicial 2022Yandi AlmaAún no hay calificaciones

- Resolucion Red de Aprendizaje ColaborativoDocumento32 páginasResolucion Red de Aprendizaje ColaborativoYandi AlmaAún no hay calificaciones

- 3 EVALUACIÓN DE ENTRADA - Revisión de Intentos 5 PreguntasDocumento3 páginas3 EVALUACIÓN DE ENTRADA - Revisión de Intentos 5 PreguntasYandi AlmaAún no hay calificaciones

- Autoevaluación N°1 - Revisión de IntentosDocumento5 páginasAutoevaluación N°1 - Revisión de IntentosYandi AlmaAún no hay calificaciones

- Autoevaluacion #1 EVALUACIÓN DE ENTRADA - Revisión de IntentosDocumento5 páginasAutoevaluacion #1 EVALUACIÓN DE ENTRADA - Revisión de IntentosYandi Alma100% (1)

- Semana 2 Laboratorio de Innovación - TaggedDocumento38 páginasSemana 2 Laboratorio de Innovación - TaggedYandi AlmaAún no hay calificaciones

- Silabos Realidad Nacional DO - FCE - EE - SI - ASUC01091 - 2022Documento5 páginasSilabos Realidad Nacional DO - FCE - EE - SI - ASUC01091 - 2022Yandi AlmaAún no hay calificaciones

- Semana 1 Laboratorio de Innovación - TaggedDocumento37 páginasSemana 1 Laboratorio de Innovación - TaggedYandi AlmaAún no hay calificaciones

- Guia de Aprendizaje Del Estudiante ActualizadaDocumento42 páginasGuia de Aprendizaje Del Estudiante ActualizadaYandi AlmaAún no hay calificaciones

- Analisis de La Jornada Escolar y Laboral DocenteDocumento10 páginasAnalisis de La Jornada Escolar y Laboral DocenteLuis Eduardo Lamus ParraAún no hay calificaciones

- Indice Del Protocolo Del NotarioDocumento3 páginasIndice Del Protocolo Del NotarioMARIANA DE BOJORQUEZ 1330Aún no hay calificaciones

- Sentencia No. 398-2015 Elementos Relación LaboralDocumento4 páginasSentencia No. 398-2015 Elementos Relación LaboralRobert CastilloAún no hay calificaciones

- Contrato Deposito MercantilDocumento2 páginasContrato Deposito MercantilJoseAún no hay calificaciones

- EscritopenalDocumento8 páginasEscritopenalstrella colque josecAún no hay calificaciones

- Anexos Ac 197 Ingresantes - 230413 - 184856Documento30 páginasAnexos Ac 197 Ingresantes - 230413 - 184856Zoe GonzalezAún no hay calificaciones

- Causales Del Despido Mi PresentacionDocumento3 páginasCausales Del Despido Mi PresentacionrominaAún no hay calificaciones

- Trabajo Final Ocupación HaitianaDocumento18 páginasTrabajo Final Ocupación HaitianaLeidyAún no hay calificaciones

- Investigacion DocumentalDocumento24 páginasInvestigacion DocumentalMariel ReyesAún no hay calificaciones

- Analisis de Un Expediente Penal de Un Delito EconomicoDocumento18 páginasAnalisis de Un Expediente Penal de Un Delito Economicolulyrosamar100% (2)

- Tatados Internacionales DERECHO INTERNACIONAL PRIVADODocumento10 páginasTatados Internacionales DERECHO INTERNACIONAL PRIVADOMARCIA ESTRELLA HUAMAN RODRIGUEZAún no hay calificaciones

- Votar Es AbdicarDocumento23 páginasVotar Es AbdicarSix six six100% (1)

- El Psicólogo en Una Audiencia de Juicio Oral1.0Documento3 páginasEl Psicólogo en Una Audiencia de Juicio Oral1.0GerarDd PerZz SanchZzAún no hay calificaciones

- Plan de Seguridad Ciudadana y Convivencia Social 2013-2014 (Yonan-Tembladera)Documento112 páginasPlan de Seguridad Ciudadana y Convivencia Social 2013-2014 (Yonan-Tembladera)Humberto Calderon MariluzAún no hay calificaciones

- Recaudacion TributariaDocumento5 páginasRecaudacion TributariaEdwin MolinaAún no hay calificaciones

- Constancias de Convocatoria y QuorumDocumento3 páginasConstancias de Convocatoria y QuorumGenix Nilfs Marcelo LaureanoAún no hay calificaciones

- Actividad Financiera Del Estado Dentro Del Plan Nacional de DesarrolloDocumento8 páginasActividad Financiera Del Estado Dentro Del Plan Nacional de Desarrolloluis gerardo bravo navaAún no hay calificaciones

- Falsificación de Contraseñas y MarcasDocumento2 páginasFalsificación de Contraseñas y MarcasAlex CondoriAún no hay calificaciones

- Israel Rubin de Celis ADocumento7 páginasIsrael Rubin de Celis AJUAN CARLOS CABRERAAún no hay calificaciones

- Apartamentos Turísticos (Estudio ReviTUR)Documento169 páginasApartamentos Turísticos (Estudio ReviTUR)Miguel Giménez RodríguezAún no hay calificaciones

- ACTIVIDAD CLASIFICACIÓN DE LOS EMPLEOS EN EL SECTOR PÚBLICO COLOMBIANO. (1) (Recuperado Automáticamente)Documento6 páginasACTIVIDAD CLASIFICACIÓN DE LOS EMPLEOS EN EL SECTOR PÚBLICO COLOMBIANO. (1) (Recuperado Automáticamente)Yamile Reyes BayonaAún no hay calificaciones

- Capacidad de Goce y EjercicioDocumento32 páginasCapacidad de Goce y EjercicioGuzman CorreaAún no hay calificaciones

- Resumen Gaudium Et SpesDocumento21 páginasResumen Gaudium Et SpesElias Leiva100% (1)

- Felicitas Romero RomeroDocumento8 páginasFelicitas Romero RomeroWilly Cordova Gomez100% (1)

- Appadurai El Rechazo A Las MinoríasDocumento24 páginasAppadurai El Rechazo A Las MinoríasMartín P. GalloAún no hay calificaciones

- Escritura Pública y Acta Notarial de Cese de Union de Hecho RegistradaDocumento4 páginasEscritura Pública y Acta Notarial de Cese de Union de Hecho RegistradaEddy Simón100% (6)

- Preguntas MonteroDocumento35 páginasPreguntas MonteroManuel Francisco Salazar AmpueroAún no hay calificaciones

- Acoso Laboral LEY 1010 DE 2006Documento21 páginasAcoso Laboral LEY 1010 DE 2006jonathan calderaAún no hay calificaciones

- Cuestionario Teoria Del DerechoDocumento29 páginasCuestionario Teoria Del DerechoJessica GuzhnayAún no hay calificaciones

- La tradición y la prescripción como modos de adquirir el dominioDe EverandLa tradición y la prescripción como modos de adquirir el dominioAún no hay calificaciones

- Nulidad y anulabilidad: La invalidez del acto jurídicoDe EverandNulidad y anulabilidad: La invalidez del acto jurídicoCalificación: 5 de 5 estrellas5/5 (2)

- Ley de Amparo, reglamentaria de los artículos 103 y 107 de la Constitución Política de los Estados Unidos Mexicanos. Comentada y con jurisprudencia. 2017De EverandLey de Amparo, reglamentaria de los artículos 103 y 107 de la Constitución Política de los Estados Unidos Mexicanos. Comentada y con jurisprudencia. 2017Calificación: 2.5 de 5 estrellas2.5/5 (3)

- Cinco gotas de sangre: La historia íntima de Antares de la Luz y la secta de ColliguayDe EverandCinco gotas de sangre: La historia íntima de Antares de la Luz y la secta de ColliguayCalificación: 4.5 de 5 estrellas4.5/5 (10)

- Contra la creatividad: Capitalismo y domesticación del talentoDe EverandContra la creatividad: Capitalismo y domesticación del talentoCalificación: 4.5 de 5 estrellas4.5/5 (56)

- Resumen de Las 48 Leyes del Poder, de Robert GreeneDe EverandResumen de Las 48 Leyes del Poder, de Robert GreeneCalificación: 3 de 5 estrellas3/5 (1)

- Teoría de las Relaciones Internacionales en el siglo XXI: Interpretaciones críticas desde México y América LatinaDe EverandTeoría de las Relaciones Internacionales en el siglo XXI: Interpretaciones críticas desde México y América LatinaCalificación: 5 de 5 estrellas5/5 (1)

- Marketing: Una versión gráficaDe EverandMarketing: Una versión gráficaCalificación: 4.5 de 5 estrellas4.5/5 (2)

- Psicopatología forense y justicia restaurativa: Perspectivas desde el neuroderechoDe EverandPsicopatología forense y justicia restaurativa: Perspectivas desde el neuroderechoCalificación: 5 de 5 estrellas5/5 (1)

- Generación idiota: Una crítica al adolescentrismoDe EverandGeneración idiota: Una crítica al adolescentrismoCalificación: 4.5 de 5 estrellas4.5/5 (180)

- La chica que se llevaron (The Girl Who Was Taken)De EverandLa chica que se llevaron (The Girl Who Was Taken)Calificación: 5 de 5 estrellas5/5 (40)

- Derecho civil. Introducción y personas (3a. ed.)De EverandDerecho civil. Introducción y personas (3a. ed.)Calificación: 5 de 5 estrellas5/5 (4)

- Auditoría y control: Reflexiones a la luz de la legislaciónDe EverandAuditoría y control: Reflexiones a la luz de la legislaciónCalificación: 5 de 5 estrellas5/5 (1)

- El Código civil explicado para todosDe EverandEl Código civil explicado para todosCalificación: 4.5 de 5 estrellas4.5/5 (3)

- Apaga el celular y enciende tu cerebro: Manipulación, control y destrucción del ser humanoDe EverandApaga el celular y enciende tu cerebro: Manipulación, control y destrucción del ser humanoCalificación: 5 de 5 estrellas5/5 (7)

- Guía práctica fiscal ISR, IVA, IMSS e Infonavit 2016De EverandGuía práctica fiscal ISR, IVA, IMSS e Infonavit 2016Aún no hay calificaciones

- La gran colusión: Libre mercado a la chilenaDe EverandLa gran colusión: Libre mercado a la chilenaCalificación: 5 de 5 estrellas5/5 (2)