También podría gustarte

- Taller Evaluativo Sobre Declaracion de Renta Ppersonas JuridícasDocumento3 páginasTaller Evaluativo Sobre Declaracion de Renta Ppersonas JuridícasRodrigo Barraza100% (1)

- Declaracion R21 Impuesto Al Valor AgregadoDocumento2 páginasDeclaracion R21 Impuesto Al Valor AgregadoAriel Carrasco AntillónAún no hay calificaciones

- Software As A Service Saas Un Desafio de Alta Complejidad Tributaria en Un Mundo Digital e InterconectadoDocumento16 páginasSoftware As A Service Saas Un Desafio de Alta Complejidad Tributaria en Un Mundo Digital e InterconectadoRaquel LopezAún no hay calificaciones

- 01 #TheRealCinderella - Yesenia Vargas PDFDocumento222 páginas01 #TheRealCinderella - Yesenia Vargas PDFGraciela VazquezAún no hay calificaciones

- Cto Reconocimiento DeudaDocumento2 páginasCto Reconocimiento DeudaLuis Enrique DCAún no hay calificaciones

- EJERCICIOS LABORATORIO II 15-21 GraficosDocumento37 páginasEJERCICIOS LABORATORIO II 15-21 Graficosjorge severinoAún no hay calificaciones

- Sgc-pl-003 Plan de ContingenciaDocumento5 páginasSgc-pl-003 Plan de ContingenciaDavid Rodriguez100% (1)

- Ensayo Caso Huatuco FinalDocumento9 páginasEnsayo Caso Huatuco FinalgirlunsaAún no hay calificaciones

- ContabilidadnIVA 73648deebbe57abDocumento6 páginasContabilidadnIVA 73648deebbe57abDayan ValenckaAún no hay calificaciones

- Prorrateo de IvaDocumento3 páginasProrrateo de IvaJefferson HernandezAún no hay calificaciones

- Material Liquidacion de IVA - VFDocumento55 páginasMaterial Liquidacion de IVA - VFAyelen SanchezAún no hay calificaciones

- Anexos de IVA Causado y Acreditable MARZO FELIPEDocumento1 páginaAnexos de IVA Causado y Acreditable MARZO FELIPEGriselda GarcíaAún no hay calificaciones

- Aplicativo Prorrateo Del Iva 2017Documento10 páginasAplicativo Prorrateo Del Iva 2017YOSARA MAYORQUINAún no hay calificaciones

- PROPORCIONALIDAD DEL IVA - CorrecciónDocumento4 páginasPROPORCIONALIDAD DEL IVA - CorrecciónTIKI TIKI UNICORNIOAún no hay calificaciones

- Impuesto Sobre Las Ventas, Laboratorio Contable IIIDocumento24 páginasImpuesto Sobre Las Ventas, Laboratorio Contable IIIyina mendezAún no hay calificaciones

- Autoevaluación IVADocumento6 páginasAutoevaluación IVALourdes G-pAún no hay calificaciones

- Diapositivas TributariaDocumento27 páginasDiapositivas TributariaPablo TurquíaAún no hay calificaciones

- Declaracion R21 Impuesto Al Valor AgregadoDocumento2 páginasDeclaracion R21 Impuesto Al Valor AgregadoXD liskmesckomeseAún no hay calificaciones

- Guía Prorrateo IVADocumento3 páginasGuía Prorrateo IVAEdith Quiceno Perez100% (1)

- Guia - Un 2 Act 2Documento7 páginasGuia - Un 2 Act 2angie dallana GuataquiAún no hay calificaciones

- Programa/ Tabla/Transacción ModificaciónDocumento3 páginasPrograma/ Tabla/Transacción ModificaciónRicardo Jose Flores MayoralAún no hay calificaciones

- Organización y Administracion de Oficina Tema Nº9Documento13 páginasOrganización y Administracion de Oficina Tema Nº9Mailiu CastilloAún no hay calificaciones

- Impuestos AdministraciónDocumento20 páginasImpuestos AdministraciónJulieth CastañedaAún no hay calificaciones

- Taller Impuesto Al Valor Agregado IVA-1Documento6 páginasTaller Impuesto Al Valor Agregado IVA-1edinson bazaAún no hay calificaciones

- RETENCIONDocumento10 páginasRETENCIONsmuker mosquera pinoAún no hay calificaciones

- Plantilla - Apunte Aviones de Papel - StudywithartDocumento5 páginasPlantilla - Apunte Aviones de Papel - StudywithartISIDORA RIQUELME BARAHONAAún no hay calificaciones

- Clasificacion de Activo Pasivo PatrimonioDocumento3 páginasClasificacion de Activo Pasivo PatrimonioNéstor D. FitoriaAún no hay calificaciones

- Cartilla Fundamentos Tributarios 05082022Documento10 páginasCartilla Fundamentos Tributarios 05082022paola andrea galindez bravoAún no hay calificaciones

- Guía 7 Fundamentación TributariaDocumento5 páginasGuía 7 Fundamentación Tributariaheilin sosaAún no hay calificaciones

- Notas de Clase - Impuesto A Las Ganancias Parte 2Documento14 páginasNotas de Clase - Impuesto A Las Ganancias Parte 2mgonzalez.mg924Aún no hay calificaciones

- Impuesto Sobre Las Ventas IVADocumento4 páginasImpuesto Sobre Las Ventas IVAYeffer MoyaAún no hay calificaciones

- Aplicativo Prorrateo Del Iva 2019Documento10 páginasAplicativo Prorrateo Del Iva 2019fabio nelsonAún no hay calificaciones

- Luis FernandoDocumento2 páginasLuis FernandoClases de Contabilidad Tingo MariaAún no hay calificaciones

- A#5 - GARC Proy Etapa 1Documento10 páginasA#5 - GARC Proy Etapa 1Carlos SanchezAún no hay calificaciones

- Pastel Tributario Año 2021Documento103 páginasPastel Tributario Año 2021Sharon Daney LOZANO LOZANOAún no hay calificaciones

- CRI - Guía Tributaria 2022Documento58 páginasCRI - Guía Tributaria 2022Ginnette QuesadaAún no hay calificaciones

- Material Impuestos Diferidos 5Documento42 páginasMaterial Impuestos Diferidos 5Andrea SolanoAún no hay calificaciones

- Retencion en La Fuente ICADocumento25 páginasRetencion en La Fuente ICAcarl0512Aún no hay calificaciones

- Bmi1212196w6-Diferencias Contribuyente Oficio TeamsDocumento1 páginaBmi1212196w6-Diferencias Contribuyente Oficio TeamsANA GAMAAún no hay calificaciones

- EStudio de Caso Aplicado A ImpuestosDocumento22 páginasEStudio de Caso Aplicado A ImpuestosYaz Z100% (1)

- WR2 Tarea AP7Documento15 páginasWR2 Tarea AP7Ka Rol TacuriAún no hay calificaciones

- Impuesto A Las Ventas..Documento12 páginasImpuesto A Las Ventas..fede cardenas sanchezAún no hay calificaciones

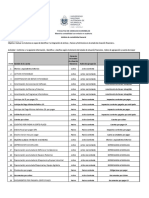

- Actos o Actividades No Objeto para El Acreditamiento Del IvaDocumento17 páginasActos o Actividades No Objeto para El Acreditamiento Del IvaJulian VillegsAún no hay calificaciones

- Piac03 TareaDocumento7 páginasPiac03 Tareamariliam.cristinaAún no hay calificaciones

- Tarea Individual-Tercer Parcial-Estrategia Fiscales.Documento7 páginasTarea Individual-Tercer Parcial-Estrategia Fiscales.roxana rodriguezAún no hay calificaciones

- Temas 6 y 7 de Planeacion Tributaria Segundo CorteDocumento19 páginasTemas 6 y 7 de Planeacion Tributaria Segundo CorteLILI USTARIZ URANGOAún no hay calificaciones

- 4-Revista (ITBIS) UniversitariosDocumento22 páginas4-Revista (ITBIS) UniversitariosLubetania Ferreira JimenezAún no hay calificaciones

- Examen Final de Derecho TributarioDocumento13 páginasExamen Final de Derecho TributarioAngel H. Zuniga CastroAún no hay calificaciones

- Taller Cuentas Contables SIIGO OkDocumento4 páginasTaller Cuentas Contables SIIGO OkEdgar villarrealAún no hay calificaciones

- Evidencia A SubirDocumento27 páginasEvidencia A SubirJojan Stiven Sanabria YateAún no hay calificaciones

- Retención Por IVA - RETEIVADocumento4 páginasRetención Por IVA - RETEIVALUZ MERY FIGUEROA AGUILLONAún no hay calificaciones

- Ciclo de Emprendimiento - Impuestos Anuales y MensualesDocumento67 páginasCiclo de Emprendimiento - Impuestos Anuales y MensualesBarbara Stefanie AlbornozAún no hay calificaciones

- Clase de Iva Reteica RetefuenteDocumento50 páginasClase de Iva Reteica RetefuenteNohedith Celedon CastroAún no hay calificaciones

- Exposicion TecnicaDocumento8 páginasExposicion TecnicaAna Maria Medina medinaAún no hay calificaciones

- Operaciones Inusuales en DIOTDocumento17 páginasOperaciones Inusuales en DIOTStar Ztar100% (1)

- Pequeno Resumen Del IvaDocumento2 páginasPequeno Resumen Del IvaMichel ÁlvarezAún no hay calificaciones

- Santiago YolomecatlDocumento2 páginasSantiago Yolomecatlsantiago-yolomecatlAún no hay calificaciones

- Calculo de Proporcion Del IvaDocumento28 páginasCalculo de Proporcion Del IvaBeto RodriguezAún no hay calificaciones

- Cómo Impactan Los Actos No-Objeto en El IVA AcreditableDocumento3 páginasCómo Impactan Los Actos No-Objeto en El IVA AcreditableRafaelAún no hay calificaciones

- Guia - Retención Fuente 9-ATQDocumento11 páginasGuia - Retención Fuente 9-ATQLaura TorresAún no hay calificaciones

- Impuesto DiferidoDocumento27 páginasImpuesto DiferidoComisión de Jóvenes ProfesionalesAún no hay calificaciones

- Regimen ComercialDocumento94 páginasRegimen Comerciallizeth johana mendoza morenoAún no hay calificaciones

- Aspectos Relevantes de La Declaración Anual de Las Personas Físicas 2023Documento16 páginasAspectos Relevantes de La Declaración Anual de Las Personas Físicas 2023Graciela VazquezAún no hay calificaciones

- IDC-Jornada ReducidaDocumento6 páginasIDC-Jornada ReducidaGraciela VazquezAún no hay calificaciones

- Prodecon ResicoDocumento1 páginaProdecon ResicoGraciela VazquezAún no hay calificaciones

- IDC-Semana ReducidaDocumento6 páginasIDC-Semana ReducidaGraciela VazquezAún no hay calificaciones

- Same Time Next YearDocumento104 páginasSame Time Next YearGraciela VazquezAún no hay calificaciones

- Plazo para Tributar en RIF para Inscritos en 2014Documento3 páginasPlazo para Tributar en RIF para Inscritos en 2014Graciela VazquezAún no hay calificaciones

- Un Amor para Toda La Vida - Cassandra HartDocumento91 páginasUn Amor para Toda La Vida - Cassandra HartGraciela VazquezAún no hay calificaciones

- RMF-2023-DOF-2022-12-27-Regla 2.14.14 en 2022 Regla 2.14.15Documento2 páginasRMF-2023-DOF-2022-12-27-Regla 2.14.14 en 2022 Regla 2.14.15Graciela VazquezAún no hay calificaciones

- UMA-Historico 2016-2024Documento1 páginaUMA-Historico 2016-2024Graciela VazquezAún no hay calificaciones

- INGRESO+GOTOWEBINAR +windows+8Documento10 páginasINGRESO+GOTOWEBINAR +windows+8Graciela VazquezAún no hay calificaciones

- Formaspagometodopagos PDFDocumento1 páginaFormaspagometodopagos PDFGraciela VazquezAún no hay calificaciones

- Dios Nunca FallaDocumento2 páginasDios Nunca FallaGraciela VazquezAún no hay calificaciones

- 1 Aprendizaje SituadoDocumento10 páginas1 Aprendizaje SituadoGraciela VazquezAún no hay calificaciones

- 05 21 Historiayvida ByneonDocumento100 páginas05 21 Historiayvida ByneonOscar Matutti100% (1)

- La Visión Del Glorioso Tren BlancoDocumento3 páginasLa Visión Del Glorioso Tren BlancoLESLIE HERNANDEZAún no hay calificaciones

- Autorizacion para Diligenciar Espacios en Blanco Del Pagaré No. PG 457700Documento1 páginaAutorizacion para Diligenciar Espacios en Blanco Del Pagaré No. PG 457700Dannyel GarcesAún no hay calificaciones

- Copia de InformeDocumento8 páginasCopia de InformeYolanda MataAún no hay calificaciones

- Gonin Jean Marc Y Guez Olivier - La Caída Del Muro de BerlínDocumento179 páginasGonin Jean Marc Y Guez Olivier - La Caída Del Muro de Berlínarodys0% (1)

- Soporte Vital BasicoDocumento18 páginasSoporte Vital BasicoCamila Pujupat SandaAún no hay calificaciones

- Aviso Retencion AdrianDocumento1 páginaAviso Retencion AdrianSamnatha Hernandez leonAún no hay calificaciones

- Formato AP-01 Anuncios PubliciariosDocumento1 páginaFormato AP-01 Anuncios PubliciariosIsaacAún no hay calificaciones

- Deuda PublicaDocumento5 páginasDeuda PublicaCronista.comAún no hay calificaciones

- Citacion Audiencia de Conciliacion ConvocanteDocumento1 páginaCitacion Audiencia de Conciliacion ConvocantekattyjohannaAún no hay calificaciones

- Fundamentos Juridicos de Los Juicios OralesDocumento63 páginasFundamentos Juridicos de Los Juicios OralesJavier CejaAún no hay calificaciones

- El Torito de La Piel Brillante FICHADocumento1 páginaEl Torito de La Piel Brillante FICHAJulAún no hay calificaciones

- Taller de Sexualidad 777-Por Antonio EscobarDocumento24 páginasTaller de Sexualidad 777-Por Antonio EscobarAntonio A. Escobar ChAún no hay calificaciones

- Guia 1. P.social. 9°Documento4 páginasGuia 1. P.social. 9°Rodrigo Romero MorenoAún no hay calificaciones

- Caída Del Bloque SocialistaDocumento6 páginasCaída Del Bloque Socialistagocuzero1Aún no hay calificaciones

- 24 Res 195 88 CG PDFDocumento2 páginas24 Res 195 88 CG PDFmarhyanaAún no hay calificaciones

- Medicina LegalDocumento48 páginasMedicina LegalGuadalupe NovaAún no hay calificaciones

- Exposicion (Amparo)Documento10 páginasExposicion (Amparo)Jonathan SaavedraAún no hay calificaciones

- La Codificacion en La Ley 125 91Documento13 páginasLa Codificacion en La Ley 125 91Edgar Agustin Ortellado RamírezAún no hay calificaciones

- 12 Ojuani OturaDocumento18 páginas12 Ojuani OturaAlian HernandezAún no hay calificaciones

- Sesion 14 Evaluación de ProveedoresDocumento35 páginasSesion 14 Evaluación de ProveedoresLuis HuancaAún no hay calificaciones

- Huaman SolanoDocumento3 páginasHuaman Solanoarmando arsucaAún no hay calificaciones

- 22 Rey de HazorDocumento2 páginas22 Rey de HazorLuis CifuentesAún no hay calificaciones

- Cuadro ComparativoDocumento3 páginasCuadro ComparativoFernando SampazAún no hay calificaciones

- Listado Movimientos Trabajador IVSSDocumento2 páginasListado Movimientos Trabajador IVSSlinoska chirinosAún no hay calificaciones

- Doña Francisca La EmbrujadaDocumento5 páginasDoña Francisca La EmbrujadaVargas Cruz SandyAún no hay calificaciones