También podría gustarte

- Tipos de Contabilidad (Costo)Documento4 páginasTipos de Contabilidad (Costo)THE BROMIXAún no hay calificaciones

- Taller 001 Sebastian Bustos OrtizDocumento2 páginasTaller 001 Sebastian Bustos Ortizsebastian bustos ortizAún no hay calificaciones

- Contabilidad GerencialDocumento26 páginasContabilidad GerencialGerson Jaredf Farfan Vergara100% (1)

- Gerente Financiero y Contabilidad Gerencial OriginalDocumento25 páginasGerente Financiero y Contabilidad Gerencial OriginalDiego Xnd MxaAún no hay calificaciones

- Capitulo I Contabilidad de CostosDocumento8 páginasCapitulo I Contabilidad de CostosJanet BenitezAún no hay calificaciones

- Conceptos y Principios de Contabilidad AdministrativaDocumento9 páginasConceptos y Principios de Contabilidad AdministrativaDianaAún no hay calificaciones

- Contabilidad AdministrativaDocumento15 páginasContabilidad AdministrativaMaily Chara AymachoqueAún no hay calificaciones

- Contabilidad Gerencial Unid 1Documento64 páginasContabilidad Gerencial Unid 1Rosa AgapitoAún no hay calificaciones

- Contabilidad GerencialDocumento12 páginasContabilidad GerencialMinatoAún no hay calificaciones

- Contabilidad Administrativa - Elementos de La Contabilidad AdministrativaDocumento9 páginasContabilidad Administrativa - Elementos de La Contabilidad AdministrativaLuis Alberto RojasAún no hay calificaciones

- Tema N1 Introduccion A La Contabilidad GeneralDocumento6 páginasTema N1 Introduccion A La Contabilidad GeneralJose CoroyyAún no hay calificaciones

- Taller Final Contabilidad GerencialDocumento12 páginasTaller Final Contabilidad GerencialFactura ElectronicaAún no hay calificaciones

- Presentación Tema 5Documento36 páginasPresentación Tema 5Moises Antonio Colon CortezAún no hay calificaciones

- Actividad 1 Gestión de Costos 1Documento6 páginasActividad 1 Gestión de Costos 1Josa MartínezAún no hay calificaciones

- Control 2 de Lectura PDFDocumento9 páginasControl 2 de Lectura PDFMassiel Yeimy Huamani RamosAún no hay calificaciones

- Contabilidad AdministrativaDocumento6 páginasContabilidad AdministrativaMartin Rivera Castillo100% (1)

- Contablidad Gerencial UD1 22Documento17 páginasContablidad Gerencial UD1 22Rudy Alfonso Cordon GuzmánAún no hay calificaciones

- Tarea Nro. 1Documento6 páginasTarea Nro. 1Eduardo LlanosAún no hay calificaciones

- Clas y Enfoq Contab - ManualDocumento9 páginasClas y Enfoq Contab - ManualKaren CáceresAún no hay calificaciones

- Act 1 - Contabilidad AdmDocumento9 páginasAct 1 - Contabilidad AdmGuiselle MartinezAún no hay calificaciones

- Francoise - Stange - Almenara - Tarea 1Documento5 páginasFrancoise - Stange - Almenara - Tarea 1francoise stange almenaraAún no hay calificaciones

- Unidad 1 Contabilidad Gerencial Introduccion ApuntesDocumento6 páginasUnidad 1 Contabilidad Gerencial Introduccion ApuntesPadme Pam PamAún no hay calificaciones

- Contabilidad GerencialDocumento8 páginasContabilidad GerencialFernando HidalgoAún no hay calificaciones

- Conta Act IiDocumento2 páginasConta Act IiJorge Rolando SCAún no hay calificaciones

- Contabilidad Gerencial. Lectura - Unidad IDocumento9 páginasContabilidad Gerencial. Lectura - Unidad IA TsukiAún no hay calificaciones

- Contabilidad AdministrativaDocumento3 páginasContabilidad AdministrativaJohanna AnaluisaAún no hay calificaciones

- Contabilidad Gerencialy Contabilidad Financiera. Velasquez PDFDocumento25 páginasContabilidad Gerencialy Contabilidad Financiera. Velasquez PDFA Tsuki0% (1)

- m1 - Lect. 2 - Contabilidad de CostosDocumento8 páginasm1 - Lect. 2 - Contabilidad de CostosYanela SernaAún no hay calificaciones

- Semana 4 Clase 01. - Contador GerencialDocumento26 páginasSemana 4 Clase 01. - Contador GerencialJuli SanchezAún no hay calificaciones

- Recurso de Contabilidad AdministrativaDocumento48 páginasRecurso de Contabilidad AdministrativaAnonymous Y3EQzyhAún no hay calificaciones

- Protocolo Colb Contabilidad Adm y CostosDocumento7 páginasProtocolo Colb Contabilidad Adm y Costosjosenegretediz10Aún no hay calificaciones

- Contabilidad de CostosDocumento7 páginasContabilidad de CostosLaury PantaleonAún no hay calificaciones

- Contabilidad GerencialDocumento24 páginasContabilidad GerencialMirthia Aracely CGAún no hay calificaciones

- 1.3 La Contabilidad GerencialDocumento13 páginas1.3 La Contabilidad GerencialEDGAR RAMON ZELAYAAún no hay calificaciones

- Resumen Capitulo 1 Libro Noel Padilla y Warren-Pedro Bisono MAC 2022Documento11 páginasResumen Capitulo 1 Libro Noel Padilla y Warren-Pedro Bisono MAC 2022Pedro BisonoAún no hay calificaciones

- El Gerente y La Contabilidad AdministrativaDocumento18 páginasEl Gerente y La Contabilidad Administrativapara tareaAún no hay calificaciones

- Resumen Del Capítulo 1 Del Libro de WarrenDocumento10 páginasResumen Del Capítulo 1 Del Libro de WarrenJulio Cesar De Los Santos MéndezAún no hay calificaciones

- Tipos de ContabilidadDocumento4 páginasTipos de ContabilidadHugo NuñezAún no hay calificaciones

- Rol Del ContadorDocumento3 páginasRol Del ContadorYOCELY MARYFE CASTILLO HUAYLLAAún no hay calificaciones

- Contabilidad Administrativa1Documento6 páginasContabilidad Administrativa1ivanna RosasAún no hay calificaciones

- Foro 4 Análisis de Los Estados FinancierosDocumento7 páginasForo 4 Análisis de Los Estados FinancierosAnthony GallardoAún no hay calificaciones

- CONTABILIDAD GERENCIAL DesarrolloDocumento11 páginasCONTABILIDAD GERENCIAL DesarrolloLuis E. Hancco100% (1)

- Contabilidad GerencialDocumento14 páginasContabilidad GerencialKattia Granados NavarroAún no hay calificaciones

- Conta 4 Clase 3 (CONTABILIDAD GERENCIAL)Documento14 páginasConta 4 Clase 3 (CONTABILIDAD GERENCIAL)Valentin GABIOUDAún no hay calificaciones

- Contabilidad Gerencial, Tarea 1Documento9 páginasContabilidad Gerencial, Tarea 1esmerlin eusebioAún no hay calificaciones

- Unidad IDocumento30 páginasUnidad Ifabidusa67% (3)

- Unidad 1Documento5 páginasUnidad 1Yarleny PaulinoAún no hay calificaciones

- Tipos de ContabilidadDocumento5 páginasTipos de Contabilidadyamina01Aún no hay calificaciones

- UNIDAD I Final LIBRO PARA CLASEDocumento16 páginasUNIDAD I Final LIBRO PARA CLASEblanca nievesAún no hay calificaciones

- Cg. 1 SemanaDocumento38 páginasCg. 1 SemanaMELANIE LIZ QUISPE QUISPEAún no hay calificaciones

- Aporte Individual - ContabilidadDocumento2 páginasAporte Individual - ContabilidadJhonier BurbanoAún no hay calificaciones

- Contabilidad GerencialDocumento9 páginasContabilidad GerencialnicoleAún no hay calificaciones

- CONTABILIDAD GERENCIAL ExposicionDocumento3 páginasCONTABILIDAD GERENCIAL ExposicionBelkos MorenoAún no hay calificaciones

- La ContabilidadDocumento8 páginasLa ContabilidadMarcy PaolaAún no hay calificaciones

- Tema 1. Introducción A La ContabilidadDocumento17 páginasTema 1. Introducción A La ContabilidadIng Luis Angel Melchor GomezAún no hay calificaciones

- Contabilidad AdministrativaDocumento10 páginasContabilidad AdministrativaYOLANDAAún no hay calificaciones

- Contabilidad Gerencial y FinanciearaDocumento4 páginasContabilidad Gerencial y Financiearadavid villazonAún no hay calificaciones

- ¿Qué Es La Contabilidad de GestiónDocumento6 páginas¿Qué Es La Contabilidad de Gestiónlizeth vargas ortizAún no hay calificaciones

- #1 Tarea - Fundamentos de CostosDocumento15 páginas#1 Tarea - Fundamentos de CostosFernando De JesusAún no hay calificaciones

- Mejor Planificación Del Presupuesto Empresarial: Cómo Hacer Que Los Presupuestos Comerciales Sean Un ÉxitoDe EverandMejor Planificación Del Presupuesto Empresarial: Cómo Hacer Que Los Presupuestos Comerciales Sean Un ÉxitoAún no hay calificaciones

- 01 Presupuesto de VentasDocumento6 páginas01 Presupuesto de VentasDiego Alexander Agurto MeraAún no hay calificaciones

- Costo de Realizar Un PedidoDocumento1 páginaCosto de Realizar Un PedidoDiego Alexander Agurto MeraAún no hay calificaciones

- Contrato Inicio de Actividades Carla NavarroDocumento2 páginasContrato Inicio de Actividades Carla NavarroDiego Alexander Agurto MeraAún no hay calificaciones

- Examen de RecuperaciónDocumento1 páginaExamen de RecuperaciónDiego Alexander Agurto MeraAún no hay calificaciones

- Modelo de Formato Caso Planilla-Beneficios SocialesDocumento5 páginasModelo de Formato Caso Planilla-Beneficios SocialesDiego Alexander Agurto MeraAún no hay calificaciones

- Examen de RecuperaciónDocumento1 páginaExamen de RecuperaciónDiego Alexander Agurto MeraAún no hay calificaciones

- Costo de Realizar Un PedidoDocumento1 páginaCosto de Realizar Un PedidoDiego Alexander Agurto MeraAún no hay calificaciones

- 03 Presupuesto de Materia PrimaDocumento12 páginas03 Presupuesto de Materia PrimaDiego Alexander Agurto MeraAún no hay calificaciones

- 01 Presupuesto de VentasDocumento6 páginas01 Presupuesto de VentasDiego Alexander Agurto MeraAún no hay calificaciones

- Cómo Calcular Las Vacaciones en Una EmpresaDocumento11 páginasCómo Calcular Las Vacaciones en Una EmpresaDiego Alexander Agurto MeraAún no hay calificaciones

- 02 Presupuesto de Unidades A ProducirDocumento5 páginas02 Presupuesto de Unidades A ProducirDiego Alexander Agurto MeraAún no hay calificaciones

- Visa 4889488Documento1 páginaVisa 4889488Diego Alexander Agurto MeraAún no hay calificaciones

- 01 Presupuesto de Ventas - 1Documento6 páginas01 Presupuesto de Ventas - 1Diego Alexander Agurto MeraAún no hay calificaciones

- HeroésDocumento8 páginasHeroésDiego Alexander Agurto MeraAún no hay calificaciones

- FIRMASDocumento10 páginasFIRMASDiego Alexander Agurto MeraAún no hay calificaciones

- Lectura. Sem 1. Marco - Conceptual - PDFDocumento92 páginasLectura. Sem 1. Marco - Conceptual - PDFJuanCarlosChoqueSanchezAún no hay calificaciones

- Trabajo Final Legislación LaboralDocumento2 páginasTrabajo Final Legislación LaboralDiego Alexander Agurto Mera100% (1)

- Contrato de Arrendamiento de OficinaDocumento4 páginasContrato de Arrendamiento de OficinaDiego Alexander Agurto MeraAún no hay calificaciones

- Reategui - Guillen - Silado FormatoDocumento14 páginasReategui - Guillen - Silado FormatoDiego Alexander Agurto MeraAún no hay calificaciones

- Balance GeneralDocumento9 páginasBalance GeneralDiego Alexander Agurto MeraAún no hay calificaciones

- Papel MembretadoDocumento3 páginasPapel MembretadoDiego Alexander Agurto MeraAún no hay calificaciones

- Carta ComunidadDocumento12 páginasCarta ComunidadDiego Alexander Agurto MeraAún no hay calificaciones

- Constancia 2Documento1 páginaConstancia 2Diego Alexander Agurto MeraAún no hay calificaciones

- Lectura. Sem 1. Marco - Conceptual - PDFDocumento92 páginasLectura. Sem 1. Marco - Conceptual - PDFJuanCarlosChoqueSanchezAún no hay calificaciones

- 406 Contrato de Arrendamiento HabitaciónDocumento4 páginas406 Contrato de Arrendamiento HabitaciónDiego Alexander Agurto MeraAún no hay calificaciones

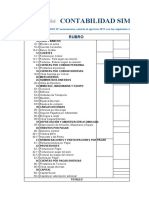

- Manual Sistema de Contabilidad Simplificada en Excel PDFDocumento18 páginasManual Sistema de Contabilidad Simplificada en Excel PDFwilfredo0% (1)

- Constancia 2Documento1 páginaConstancia 2Diego Alexander Agurto MeraAún no hay calificaciones

- Acto Jurídico - Sílabo, Instrucciones - 2016-IVDocumento11 páginasActo Jurídico - Sílabo, Instrucciones - 2016-IVDiego Alexander Agurto MeraAún no hay calificaciones

- Contabilidad SimplificadaDocumento16 páginasContabilidad SimplificadaDiego Alexander Agurto MeraAún no hay calificaciones

- Gerencia Financiera Dina CastroDocumento36 páginasGerencia Financiera Dina CastroEloisa LopezAún no hay calificaciones

- Operación Inspección Combinada Retrasos Transporte AlmacenamientoDocumento11 páginasOperación Inspección Combinada Retrasos Transporte AlmacenamientoMiguel AlvaAún no hay calificaciones

- Investigacion IncotermsDocumento9 páginasInvestigacion IncotermsLuz Esther Garabito AngomasAún no hay calificaciones

- Problemas de FinancieraDocumento5 páginasProblemas de FinancieraRoberto Pineda MirandaAún no hay calificaciones

- EP3073 - Modelo de RobinsonDocumento25 páginasEP3073 - Modelo de RobinsonSantiago VelardeAún no hay calificaciones

- AF5. - Reseña de Razones FinancierasDocumento6 páginasAF5. - Reseña de Razones Financierasnextalent.manu2Aún no hay calificaciones

- Ejercicios de CostsoDocumento23 páginasEjercicios de CostsoAdileni Gutierrez GomezAún no hay calificaciones

- Cronograma 2da. Unidad-2023: Grado: 6to Perito CONTADORDocumento2 páginasCronograma 2da. Unidad-2023: Grado: 6to Perito CONTADORMario Antonio Chutan MurallesAún no hay calificaciones

- TALLER de Finanzas 2Documento2 páginasTALLER de Finanzas 2PaolaAún no hay calificaciones

- Marjorie Tatiana Móran Camizán - Alberto Enrique Santos Pérez - Tesis PDFDocumento144 páginasMarjorie Tatiana Móran Camizán - Alberto Enrique Santos Pérez - Tesis PDFIsaac FloresAún no hay calificaciones

- Cubicación FierroDocumento12 páginasCubicación FierroManuel GonzálezAún no hay calificaciones

- Minuta BarkitooDocumento6 páginasMinuta BarkitooJhoel Luis Sarca ChAún no hay calificaciones

- Tratado de AuditoriaDocumento76 páginasTratado de AuditoriaMora Franja29% (17)

- Sopa de Letras Fases ProyectoDocumento1 páginaSopa de Letras Fases ProyectoMireya RosasAún no hay calificaciones

- Analisis Funcional Alexander SupelanoDocumento12 páginasAnalisis Funcional Alexander SupelanoalexfilexAún no hay calificaciones

- QB2 0000 Amb Pro 007Documento24 páginasQB2 0000 Amb Pro 007p.espinoza.garcia84Aún no hay calificaciones

- Reporte de Sostenibilidad 2021Documento44 páginasReporte de Sostenibilidad 2021Gustavo R. CardenasAún no hay calificaciones

- Tarea 4 de Sociologia-Luis DominguezDocumento3 páginasTarea 4 de Sociologia-Luis DominguezLüîs Albertö Domingüez100% (2)

- CanvasDocumento87 páginasCanvasRubén Pizzo MAún no hay calificaciones

- Guia Operativa SubtitulosDocumento41 páginasGuia Operativa SubtitulosMauricio DarochAún no hay calificaciones

- Caso Super DescuentoDocumento6 páginasCaso Super Descuentoaraceli anais huamanlazo galvezAún no hay calificaciones

- Inbound MarketingDocumento20 páginasInbound MarketingeduardoAún no hay calificaciones

- Niveles de RuidoDocumento12 páginasNiveles de RuidosamAún no hay calificaciones

- Solemne-Sección 6-Cálculo II-ICO-UDP-1°2020 PDFDocumento2 páginasSolemne-Sección 6-Cálculo II-ICO-UDP-1°2020 PDFJaviera Figueroa MansoAún no hay calificaciones

- Semana 1Documento20 páginasSemana 1benjamin mirandaAún no hay calificaciones

- Plan Cuentas CARBON DE COCODocumento14 páginasPlan Cuentas CARBON DE COCOFavio siño tacuaralAún no hay calificaciones

- Sistemas de InformacionDocumento7 páginasSistemas de InformacionobiwankanabiAún no hay calificaciones

- ACREDITACIONDocumento2 páginasACREDITACIONFelipe Chango LeonAún no hay calificaciones

- Copia de 20-08-21 Reinicia Capital de Trabajo y Nomina ActualizadoDocumento9 páginasCopia de 20-08-21 Reinicia Capital de Trabajo y Nomina ActualizadoRobertoAún no hay calificaciones

- Vae 2Documento3 páginasVae 2Luis Eduardo Bolaños AvendañoAún no hay calificaciones

- Factori IoDocumento6 páginasFactori Iodiego cadenaAún no hay calificaciones