También podría gustarte

- Contabilidad financiera y gerencial Tomo 3: Casos y ejerciciosDe EverandContabilidad financiera y gerencial Tomo 3: Casos y ejerciciosAún no hay calificaciones

- Contabilidad financiera y gerencial Tomo 2: Aplicaciones prácticas y solucionesDe EverandContabilidad financiera y gerencial Tomo 2: Aplicaciones prácticas y solucionesAún no hay calificaciones

- Ejercicios de CostsoDocumento20 páginasEjercicios de CostsoAdileni Gutierrez GomezAún no hay calificaciones

- Ecuaciones lineales para contabilidad y finanzasDocumento3 páginasEcuaciones lineales para contabilidad y finanzasaugusto riscoAún no hay calificaciones

- CO2 Ejercicios Análisis CVU - JSDocumento10 páginasCO2 Ejercicios Análisis CVU - JSSTEFFANYAún no hay calificaciones

- Ejercicios Sobre Costo Volumen UtilidadDocumento8 páginasEjercicios Sobre Costo Volumen UtilidadAlejandra CastilloAún no hay calificaciones

- Arch Ivo 20218Documento4 páginasArch Ivo 20218Freddy YanchaliquinAún no hay calificaciones

- Apalancamiento Gaf GatDocumento13 páginasApalancamiento Gaf GatJoseph Mejia LaosAún no hay calificaciones

- Ejercicios Análisis CVUDocumento10 páginasEjercicios Análisis CVUEduaeso LoaAún no hay calificaciones

- Ejer - 2 - 1 Productividad PDFDocumento7 páginasEjer - 2 - 1 Productividad PDFAndrea Arnez VasconcellosAún no hay calificaciones

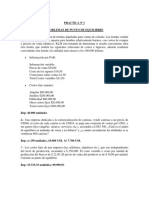

- Practica Punto de Equilibrio IGE 2024Documento3 páginasPractica Punto de Equilibrio IGE 2024sebasmedina0036Aún no hay calificaciones

- Casos prácticos de estados financieros y punto de equilibrioDocumento10 páginasCasos prácticos de estados financieros y punto de equilibrioAC AlmendraAún no hay calificaciones

- Ejercicios Rel Costo Volumen UtilidadDocumento5 páginasEjercicios Rel Costo Volumen UtilidadSebastian NeiraAún no hay calificaciones

- Ejerc Rel Costo-Volumen-UtilidadDocumento7 páginasEjerc Rel Costo-Volumen-UtilidadEmily Sofia Santigo Gonzalez RubioAún no hay calificaciones

- Ejercicios Punto de Equilibrio MultiproductoDocumento3 páginasEjercicios Punto de Equilibrio MultiproductoArturo RamosAún no hay calificaciones

- Estudio de Casos Costeo 08 EjerciciosDocumento4 páginasEstudio de Casos Costeo 08 EjerciciosJorge Rojas GeldresAún no hay calificaciones

- Formato de GastosDocumento100 páginasFormato de GastosAlexander Kaabi Alarcon FraileAún no hay calificaciones

- CO2 Ejercicios Análisis CVUDocumento10 páginasCO2 Ejercicios Análisis CVUAnthony Lupu50% (2)

- Actividad No. 8Documento4 páginasActividad No. 8Martha Yarely Reyes MartinezAún no hay calificaciones

- Ejercicio Estado CostosDocumento3 páginasEjercicio Estado CostosBrayan stiven Guzmàn Erazo100% (1)

- Puntos de equilibrio y productividad para casos de estudio de fabricaciónDocumento4 páginasPuntos de equilibrio y productividad para casos de estudio de fabricaciónMicaela CastroAún no hay calificaciones

- Contabilidad Gerencial - Ejercicios Cap 8Documento17 páginasContabilidad Gerencial - Ejercicios Cap 8Arleen Valerio33% (9)

- Ejercicios Costeo VariableDocumento7 páginasEjercicios Costeo Variablemaymendozap0% (3)

- EjerciciosEstado de ResultadosDocumento11 páginasEjerciciosEstado de ResultadosFrancisco Stockton LealAún no hay calificaciones

- Mi Libro FinancieroDocumento120 páginasMi Libro FinancieronicolasguzmanAún no hay calificaciones

- Laboratorio Semana 11Documento15 páginasLaboratorio Semana 11Rap Pool te Ama100% (2)

- Punto de EquilibrioDocumento7 páginasPunto de Equilibrioruiz juan luisAún no hay calificaciones

- Ejercicios Costeo VariableDocumento7 páginasEjercicios Costeo VariableSebastian Ramirez SierraAún no hay calificaciones

- Trabajo para El Dia Viernes 20 de Setiembre.Documento10 páginasTrabajo para El Dia Viernes 20 de Setiembre.James Harold Quiroz OjedaAún no hay calificaciones

- Sia Cap 5 - 6, Tarea Semana - 7, Sept 23, 2022 PDFDocumento8 páginasSia Cap 5 - 6, Tarea Semana - 7, Sept 23, 2022 PDFdaniela arroyoAún no hay calificaciones

- costos y presupuestosDocumento31 páginascostos y presupuestosleydi huaytaAún no hay calificaciones

- Decisiones A Corto Plazo, EjerciciosDocumento3 páginasDecisiones A Corto Plazo, EjerciciosGómez De Los Ríos Javier David MAC22Aún no hay calificaciones

- Puntos de equilibrio para empresasDocumento4 páginasPuntos de equilibrio para empresasFernando Quisbert100% (3)

- Modelos de inventarios, planeación agregada y control estadístico de procesosDocumento8 páginasModelos de inventarios, planeación agregada y control estadístico de procesoscrisAún no hay calificaciones

- Pract2 Product2 PDFDocumento8 páginasPract2 Product2 PDFcrisAún no hay calificaciones

- Analisis de Costo EjerciciosDocumento4 páginasAnalisis de Costo Ejerciciosmayro11Aún no hay calificaciones

- Finanzas IDocumento1 páginaFinanzas IAlicia MendozaAún no hay calificaciones

- Costos y Presupuestos Estrategicos Agosto 2020Documento4 páginasCostos y Presupuestos Estrategicos Agosto 2020Carlos Mendoza TorresAún no hay calificaciones

- CasosDocumento3 páginasCasosJose Luis Rivera EspinozaAún no hay calificaciones

- EjerciciosCostosEstimados 2014112627Documento7 páginasEjerciciosCostosEstimados 2014112627Daniela Pizarro CasazolaAún no hay calificaciones

- Sia Cap 5 - 6, Tarea Semana - 7, Sept 23, 2022Documento8 páginasSia Cap 5 - 6, Tarea Semana - 7, Sept 23, 2022daniela arroyoAún no hay calificaciones

- Ejercicio Precio 2 PDFDocumento1 páginaEjercicio Precio 2 PDFVanesa GarciaAún no hay calificaciones

- Ejercicio de Punto de Equilibrio 1Documento3 páginasEjercicio de Punto de Equilibrio 1Sergio Cardona GarcíaAún no hay calificaciones

- Problemas Final 1 (Reparado)Documento16 páginasProblemas Final 1 (Reparado)Jorge Aldo100% (1)

- Sistema de Costeo, Cap.#6Documento23 páginasSistema de Costeo, Cap.#6Iris Fortín100% (1)

- Práctica Dirigida Aplicaciones de Funciones de Varias VariablesDocumento6 páginasPráctica Dirigida Aplicaciones de Funciones de Varias VariablesWalter Espinoza0% (1)

- Ejercicios P.de Equilibrio PDFDocumento5 páginasEjercicios P.de Equilibrio PDFMiguel CamachoAún no hay calificaciones

- Jakakabd ZBBSJDocumento6 páginasJakakabd ZBBSJRosero JeffersonAún no hay calificaciones

- Taller IDocumento2 páginasTaller IhansalexisAún no hay calificaciones

- Punto de equilibrio y análisis de costos para nuevos productosDocumento60 páginasPunto de equilibrio y análisis de costos para nuevos productosJavier RomeroAún no hay calificaciones

- Problemas y Casos IngecoDocumento2 páginasProblemas y Casos IngecoKoliArzola100% (2)

- Ejercicios Sapag Capitulo 6, 7,10 y 12Documento6 páginasEjercicios Sapag Capitulo 6, 7,10 y 12Christian Deza100% (1)

- Taller RumixDocumento2 páginasTaller RumixMaria JoseAún no hay calificaciones

- Final TransportesDocumento11 páginasFinal TransportesJorge Vargas100% (1)

- Seminario de Punto de Equilibrio Y Apalancamiento: Ejercicio 01Documento10 páginasSeminario de Punto de Equilibrio Y Apalancamiento: Ejercicio 01Marlen Carlos PazAún no hay calificaciones

- Plan de cuentas para sistemas contables 2020De EverandPlan de cuentas para sistemas contables 2020Aún no hay calificaciones

- Capacitación fiscal para ejecutivos no fiscalistas 2019De EverandCapacitación fiscal para ejecutivos no fiscalistas 2019Calificación: 4.5 de 5 estrellas4.5/5 (3)

- Capacitación fiscal para ejecutivos no fiscalistas 2017De EverandCapacitación fiscal para ejecutivos no fiscalistas 2017Calificación: 3 de 5 estrellas3/5 (1)

- PensionesDocumento4 páginasPensionesAdileni Gutierrez GomezAún no hay calificaciones

- Sistemas Presupuestales AdiDocumento3 páginasSistemas Presupuestales AdiAdileni Gutierrez GomezAún no hay calificaciones

- Exposición de MacroeconomíaDocumento32 páginasExposición de MacroeconomíaAdileni Gutierrez GomezAún no hay calificaciones

- Wa0126.Documento5 páginasWa0126.Adileni Gutierrez GomezAún no hay calificaciones

- 2° Reporte AdministracionDocumento26 páginas2° Reporte AdministracionAdileni Gutierrez GomezAún no hay calificaciones

- Proyecto de Sistemas de Información - ConectaDigitalDocumento22 páginasProyecto de Sistemas de Información - ConectaDigitalAdileni Gutierrez GomezAún no hay calificaciones

- Trabajo de Mujeres y Menores de EdadDocumento8 páginasTrabajo de Mujeres y Menores de EdadAdileni Gutierrez GomezAún no hay calificaciones

- 275.suspension Neumática PhaetonDocumento67 páginas275.suspension Neumática PhaetonRoberto Pérez Pozo100% (1)

- Techo metálico parabólico para espacios deportivosDocumento12 páginasTecho metálico parabólico para espacios deportivosedwinAún no hay calificaciones

- Ensayo LEY 454 de 1998Documento3 páginasEnsayo LEY 454 de 1998Astrid Ce White100% (1)

- Clasificacion Costos Directos e Indirectos JPDocumento4 páginasClasificacion Costos Directos e Indirectos JPLuis QuispeAún no hay calificaciones

- Método doble entradaDocumento3 páginasMétodo doble entradaEliana mendozaAún no hay calificaciones

- Ciclo PHVADocumento2 páginasCiclo PHVACarlos DluisAún no hay calificaciones

- PRIMER GOBIERNO ALAN GARCIA PERU 1985-1990Documento2 páginasPRIMER GOBIERNO ALAN GARCIA PERU 1985-1990Ben Hur Benites CastilloAún no hay calificaciones

- Matemáticas financieras y herramientas de evaluación de proyectosDocumento12 páginasMatemáticas financieras y herramientas de evaluación de proyectosDavid GuzmanAún no hay calificaciones

- Cable de Fibra OpticaDocumento11 páginasCable de Fibra OpticaMichael AnglAún no hay calificaciones

- CP1000 (Es)Documento2 páginasCP1000 (Es)Edgar Mendoza GarcíaAún no hay calificaciones

- Experiencia de Aprendizaje #07 - Actividad 1 - 1ero y 2do - Ept - 00001Documento4 páginasExperiencia de Aprendizaje #07 - Actividad 1 - 1ero y 2do - Ept - 00001Jimmy AGAún no hay calificaciones

- Análisis Crítico Sobre El Caso de Las Chicas Del RadioDocumento2 páginasAnálisis Crítico Sobre El Caso de Las Chicas Del RadioPaola CardenasAún no hay calificaciones

- Taller N 5 Mediciones e Instrumentación 2023 10Documento2 páginasTaller N 5 Mediciones e Instrumentación 2023 10Dylan AbuchaibeAún no hay calificaciones

- traduccion-integrated-lot-sizing-in-serial-supply-chains-with-production-capacitiesDocumento42 páginastraduccion-integrated-lot-sizing-in-serial-supply-chains-with-production-capacitiesorieblazerausAún no hay calificaciones

- Cuestionario de Sesión 07 - Estructuras DiscretasDocumento19 páginasCuestionario de Sesión 07 - Estructuras DiscretasDenilsonCarlosAlaSamayaniAún no hay calificaciones

- Mercado Eléctrico Chileno y RegulaciónDocumento10 páginasMercado Eléctrico Chileno y RegulaciónTwinsAún no hay calificaciones

- ACT. EVA.16 La Industrial, S.A. Tercer Caso. - PLFDocumento11 páginasACT. EVA.16 La Industrial, S.A. Tercer Caso. - PLFPao Lima FragosoAún no hay calificaciones

- Modelo de Informe Oral de Expediente PenalDocumento4 páginasModelo de Informe Oral de Expediente Penaledwinminchan17% (6)

- Informe VI - CondensadoresDocumento11 páginasInforme VI - CondensadoresKelly Russo AnguloAún no hay calificaciones

- ElmatuDocumento10 páginasElmatuJose Santana TorresAún no hay calificaciones

- Columna Vertebral 14 IDocumento43 páginasColumna Vertebral 14 IVanessa GutierrezAún no hay calificaciones

- Proyecto de Investigacion - Sistema de Alcantarillado en ChiclayoDocumento48 páginasProyecto de Investigacion - Sistema de Alcantarillado en ChiclayoJavier Para el mundoAún no hay calificaciones

- Practica 1Documento3 páginasPractica 1Daniel López Cortés100% (1)

- 14 Contestacion DemandaDocumento14 páginas14 Contestacion Demandaeajerez1Aún no hay calificaciones

- Como Negociar Con La Banca. Manual para La PYME PDFDocumento114 páginasComo Negociar Con La Banca. Manual para La PYME PDFIAún no hay calificaciones

- Ingenieria InformaticaDocumento6 páginasIngenieria InformaticaJulio Vargas GarciaAún no hay calificaciones

- Actividad 3 Mapas ConceptualesDocumento18 páginasActividad 3 Mapas Conceptualesjennifer tabordaAún no hay calificaciones

- Taller #1 Parametrizacion Del Hypervisor e Instalaciondel Sistem Windows ServerDocumento12 páginasTaller #1 Parametrizacion Del Hypervisor e Instalaciondel Sistem Windows Serverjuan ricardo sanchez cruzAún no hay calificaciones

- Cuaderno de Informe Afinamiento A GASOLINADocumento17 páginasCuaderno de Informe Afinamiento A GASOLINAjavi4494Aún no hay calificaciones

- Guía de Contabilidad ComputarizadaDocumento10 páginasGuía de Contabilidad ComputarizadaDocente Riveira0% (1)