También podría gustarte

- Finanzas Corporativas Aplicadas. ¿Cuánto vale una empresa?De EverandFinanzas Corporativas Aplicadas. ¿Cuánto vale una empresa?Calificación: 4 de 5 estrellas4/5 (10)

- Resumen de Ratios clave para la dirección de empresas de Ciaran WalshDe EverandResumen de Ratios clave para la dirección de empresas de Ciaran WalshAún no hay calificaciones

- 2.1 Generación, Filtrado y Selección de Ideas - 2.2 Detección de ProblemasDocumento4 páginas2.1 Generación, Filtrado y Selección de Ideas - 2.2 Detección de ProblemasMAYRED GONZALEZ HAún no hay calificaciones

- Resumen de Financial Literacy for Managers de Richard A. LambertDe EverandResumen de Financial Literacy for Managers de Richard A. LambertCalificación: 3 de 5 estrellas3/5 (1)

- Dupont y PEMADocumento11 páginasDupont y PEMAAMERICA JANETH PINTO SANDOVAL0% (1)

- Analisis Roa Roe RoiDocumento3 páginasAnalisis Roa Roe RoiLuis Enrique Romani100% (4)

- Sistema DupontDocumento34 páginasSistema Dupontmar23071977Aún no hay calificaciones

- Indicadores Financieros NIIFDocumento41 páginasIndicadores Financieros NIIFCamiloAndresRomeroAún no hay calificaciones

- Negociacion ColectivaDocumento95 páginasNegociacion ColectivaItzamari IrlandaAún no hay calificaciones

- Plantilla Única - Macro - Administración Financiera BRIGHIT ROJASDocumento149 páginasPlantilla Única - Macro - Administración Financiera BRIGHIT ROJASJohan EspejoAún no hay calificaciones

- Curso Administración Financiera Código 102022: SiguienteDocumento149 páginasCurso Administración Financiera Código 102022: SiguienteEdwin Pompilio LopezAún no hay calificaciones

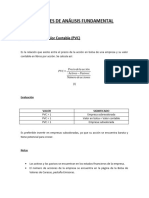

- Apuntes de Análisis FundamentalDocumento28 páginasApuntes de Análisis Fundamentalleaortiz1403Aún no hay calificaciones

- Análisis Financiero (Ampliado)Documento29 páginasAnálisis Financiero (Ampliado)Geraldine B.Aún no hay calificaciones

- Análisis Cuenta de ResultadosDocumento30 páginasAnálisis Cuenta de Resultadosarkaitz.mostajoAún no hay calificaciones

- Formulas de Analisis FinancieroDocumento17 páginasFormulas de Analisis FinancierohenryAún no hay calificaciones

- Anexo de Ampliación Al Análisis de La RentabilidadDocumento3 páginasAnexo de Ampliación Al Análisis de La RentabilidadCarmelo Lopez MorfioliAún no hay calificaciones

- Unidad 2Documento17 páginasUnidad 2Agos M. SirottaAún no hay calificaciones

- Clase 2 Contabilidad Financiera UBS Anlisis de EECC 2020Documento30 páginasClase 2 Contabilidad Financiera UBS Anlisis de EECC 2020Matias LerkeAún no hay calificaciones

- DasfsdfdgfDocumento2 páginasDasfsdfdgfMiguelAún no hay calificaciones

- Actividad Uno IndicadoresDocumento3 páginasActividad Uno IndicadoresJAIME RODELOAún no hay calificaciones

- Sistema DupontDocumento33 páginasSistema DupontMaria Villegas LopezAún no hay calificaciones

- REANTABILIDADDocumento4 páginasREANTABILIDADEver Dennis MBAún no hay calificaciones

- UNIDAD 5.3 ANÁLISIS ECONÓMICO Y SOCIAL DE LA EMPRESA ResumenDocumento6 páginasUNIDAD 5.3 ANÁLISIS ECONÓMICO Y SOCIAL DE LA EMPRESA ResumenAntonio Bras C. Marvel100% (1)

- ResumenDocumento2 páginasResumenMichieru5Aún no hay calificaciones

- Lección 8 La Estructura Financiera de La EmpresaDocumento23 páginasLección 8 La Estructura Financiera de La EmpresalaiAún no hay calificaciones

- Unidad 5 Ana Sit EcoDocumento33 páginasUnidad 5 Ana Sit EcoFabricio FrigerioAún no hay calificaciones

- TEMA 3. Analisis de RentabilidadDocumento12 páginasTEMA 3. Analisis de RentabilidadIrene B. AbesoAún no hay calificaciones

- FINANZASDocumento9 páginasFINANZASMariana RodriguezAún no hay calificaciones

- Resumen IndicesDocumento2 páginasResumen IndicesMichieru5Aún no hay calificaciones

- WALSHDocumento13 páginasWALSHLourdes PerazzoAún no hay calificaciones

- Unidad 2 - Estado de Resultados - AnálisisDocumento21 páginasUnidad 2 - Estado de Resultados - AnálisisTomas BadwanAún no hay calificaciones

- EVA y GEO Como Herramientas de Medición de Generación de ValorDocumento48 páginasEVA y GEO Como Herramientas de Medición de Generación de ValorJofran Juarez ToledoAún no hay calificaciones

- Taller de Toma de Desiciones 3Documento26 páginasTaller de Toma de Desiciones 3Fernando SotoAún no hay calificaciones

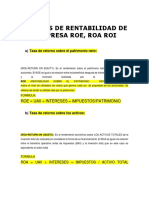

- 13.-Razones de Rentabilidad Roe, Roa, RoiDocumento6 páginas13.-Razones de Rentabilidad Roe, Roa, Roiluis100% (1)

- @razones FinancierasDocumento4 páginas@razones Financierasjose quispe mamaniAún no hay calificaciones

- Analisis ROADocumento5 páginasAnalisis ROAAJ CastroAún no hay calificaciones

- Roe Roa Roi Ebitda Margen EbitdaDocumento22 páginasRoe Roa Roi Ebitda Margen EbitdaDanna RodriguezAún no hay calificaciones

- Módulo 2. Análisis, Planeación y Control FinancieroDocumento24 páginasMódulo 2. Análisis, Planeación y Control FinancieroKarhellys JanssenAún no hay calificaciones

- 8 Analisis Rentabilidad IP PDFDocumento18 páginas8 Analisis Rentabilidad IP PDFDsound ClbAún no hay calificaciones

- Ry RDocumento4 páginasRy RMarioAún no hay calificaciones

- VPN y TirDocumento21 páginasVPN y TiringridAún no hay calificaciones

- ADMINISTRACIÓN FINANCIERA ResumenDocumento37 páginasADMINISTRACIÓN FINANCIERA ResumenVirginia GonzalezAún no hay calificaciones

- Sesión 7 - Política de Endeudamiento Financiero y ValuaciónDocumento21 páginasSesión 7 - Política de Endeudamiento Financiero y ValuaciónCinthia Diana Huatuco DazaAún no hay calificaciones

- RazonesFin PDFDocumento26 páginasRazonesFin PDFNancy Valeria Leal EspinozaAún no hay calificaciones

- Analisis de Estados FInancieros ACTDocumento91 páginasAnalisis de Estados FInancieros ACTLuis Felipe Serna VallejoAún no hay calificaciones

- Teoria de FinalesDocumento28 páginasTeoria de FinalesDiego RogAún no hay calificaciones

- Presentación RATIO RENTABILIDADDocumento20 páginasPresentación RATIO RENTABILIDADNiki camargoAún no hay calificaciones

- Resumen Tema 13Documento5 páginasResumen Tema 13myriamAún no hay calificaciones

- Semana 05 - Unidad 2 Gestión de Costos Financieros Presencial 2023-1 VBarinottoDocumento36 páginasSemana 05 - Unidad 2 Gestión de Costos Financieros Presencial 2023-1 VBarinottoflavia ariasAún no hay calificaciones

- Sesion 11 F Modelo Dupont y Apalancamiento PDFDocumento50 páginasSesion 11 F Modelo Dupont y Apalancamiento PDFMarvin AredoAún no hay calificaciones

- Sistema DupontDocumento32 páginasSistema DupontDaniel Agames AcuñaAún no hay calificaciones

- Actividad de Aprendizaje 1Documento6 páginasActividad de Aprendizaje 1sandrith alvarezAún no hay calificaciones

- U2. Valuación de EmpresasDocumento28 páginasU2. Valuación de EmpresasArmandoPalomeroAún no hay calificaciones

- Plantilla Única - Macro - Administración Financiera - AlbaPerezDocumento153 páginasPlantilla Única - Macro - Administración Financiera - AlbaPerezEdwin Pompilio LopezAún no hay calificaciones

- Rion VeabDocumento16 páginasRion VeabCordero JosAún no hay calificaciones

- RentabilidadDocumento6 páginasRentabilidadUlises VidelaAún no hay calificaciones

- Empresa Tierra LimpiaDocumento4 páginasEmpresa Tierra LimpiaGiovanny lagos camachoAún no hay calificaciones

- Ayudantia 2 - ICA1160Documento17 páginasAyudantia 2 - ICA1160pedroAún no hay calificaciones

- Tarea #9 - Analisis de Estados FinancierosDocumento10 páginasTarea #9 - Analisis de Estados FinancierosYoss Rdz.Aún no hay calificaciones

- ParritaDocumento7 páginasParritaFabian A FloresAún no hay calificaciones

- Admon Financiera Clase 4Documento29 páginasAdmon Financiera Clase 4Atres GonAún no hay calificaciones

- Indicadores y Metodo Du PontDocumento22 páginasIndicadores y Metodo Du PontMario Vera GuajardoAún no hay calificaciones

- Matriz Comparativa Tipos de Pronósticos en El Área de ComprasDocumento3 páginasMatriz Comparativa Tipos de Pronósticos en El Área de ComprasCarlos David Tello SalinasAún no hay calificaciones

- Empresas Peruanas Apuestan Por Organigramas Mas FlexiblesDocumento1 páginaEmpresas Peruanas Apuestan Por Organigramas Mas FlexiblesGrover Pozo BautistaAún no hay calificaciones

- Bronstein, Los Retos Actuales Del Derecho Del TrabajoDocumento37 páginasBronstein, Los Retos Actuales Del Derecho Del TrabajoLuisAurelioFernandezScudellerAún no hay calificaciones

- Parte 3 IndicadoresDocumento20 páginasParte 3 IndicadoresAleja GomezAún no hay calificaciones

- Tarea Academica 1Documento9 páginasTarea Academica 1AUTOPERU ANGELLA CHUCOAún no hay calificaciones

- Abandono de Trabajo. No Config Por Licencia Medica en CursoDocumento5 páginasAbandono de Trabajo. No Config Por Licencia Medica en CursoEstudio CritonAún no hay calificaciones

- Articulo de Opinion Gestion Contable y FinancieraDocumento3 páginasArticulo de Opinion Gestion Contable y FinancieraDisleiby SanchezAún no hay calificaciones

- Tarea 5. 10. Kevin Javier Del Aguila RiosDocumento12 páginasTarea 5. 10. Kevin Javier Del Aguila RiosKevin Javier Del Aguila RiosAún no hay calificaciones

- Formato Comprobantes ContablesDocumento13 páginasFormato Comprobantes ContablesMILTON AIRUAREAún no hay calificaciones

- CAPACITACIONDocumento13 páginasCAPACITACIONElioenay Miguel Flores FreyttersAún no hay calificaciones

- Tarea 11Documento3 páginasTarea 11Roger CancheAún no hay calificaciones

- Parcial Riesgos Laborales Tema B UPTCDocumento8 páginasParcial Riesgos Laborales Tema B UPTCMauricio BautistaAún no hay calificaciones

- Actividad de Puntos Evaluables - Escenario 5 - Primer Bloque-Teorico - Administracion de Personal - (Grupo b01)Documento5 páginasActividad de Puntos Evaluables - Escenario 5 - Primer Bloque-Teorico - Administracion de Personal - (Grupo b01)Zohil Villa0% (1)

- 8D S Metodología 8 DisciplinasDocumento7 páginas8D S Metodología 8 DisciplinasI̶g̶n̶a̶c̶i̶o̶ ̶A̶n̶g̶u̶i̶a̶n̶o̶ A̶n̶g̶u̶i̶a̶n̶o̶Aún no hay calificaciones

- Expo Aqua Care 2Documento34 páginasExpo Aqua Care 2luis villegasAún no hay calificaciones

- Responsabilidad SG SST PDFDocumento36 páginasResponsabilidad SG SST PDFViviana Espinosa UribeAún no hay calificaciones

- La Teoría Monetarista de La InflaciónDocumento11 páginasLa Teoría Monetarista de La InflaciónFacundoBenitezAún no hay calificaciones

- Comex3Documento36 páginasComex3OscarAún no hay calificaciones

- Cuarta PracticaokDocumento5 páginasCuarta PracticaokJesús Cervantes GonzalesAún no hay calificaciones

- Responsabilidad Social EmpresarialDocumento2 páginasResponsabilidad Social EmpresarialAlonzo PonceAún no hay calificaciones

- Clase 11 - Crédito Comercial y BancarioDocumento24 páginasClase 11 - Crédito Comercial y BancarioJoshuan Andres BelloAún no hay calificaciones

- Apuntes de Derecho Economico EcuatorianoDocumento21 páginasApuntes de Derecho Economico EcuatorianoJimmy SisaAún no hay calificaciones

- IB1 FContabilidad 1A LaEmpresa Moran LuisDocumento14 páginasIB1 FContabilidad 1A LaEmpresa Moran Luiserick moranAún no hay calificaciones

- Ejercicio Bancaria No 4 Depc3b3sitos MonetariosDocumento2 páginasEjercicio Bancaria No 4 Depc3b3sitos MonetariosDomingo Geremias González QuiacaínAún no hay calificaciones

- Transmisión de Obligaciones o Derechos PersonalesDocumento20 páginasTransmisión de Obligaciones o Derechos PersonalesHilda RodriguezAún no hay calificaciones

- Cotizacion Venta 305-2023 375kw IndumaqDocumento3 páginasCotizacion Venta 305-2023 375kw IndumaqCesar CcAún no hay calificaciones

- PRACTICA Nro 4 II-2020Documento2 páginasPRACTICA Nro 4 II-2020Alondra LunaAún no hay calificaciones

- Reporte de Análisis MacroeconomíaDocumento12 páginasReporte de Análisis MacroeconomíaMony GRAún no hay calificaciones