También podría gustarte

- Propiedad, planta y equipo.: Registro, valuación y presentación de acuerdo con su uso según las NIIFDe EverandPropiedad, planta y equipo.: Registro, valuación y presentación de acuerdo con su uso según las NIIFCalificación: 3.5 de 5 estrellas3.5/5 (3)

- Contabilidad de costos: Con aproximación a las NIC/NIFF - 1ra ediciónDe EverandContabilidad de costos: Con aproximación a las NIC/NIFF - 1ra ediciónAún no hay calificaciones

- Sol. ContabilidadDocumento201 páginasSol. Contabilidadimp86% (22)

- Contabilidad Tema 4Documento30 páginasContabilidad Tema 4Elena Pérez Lucerón60% (5)

- Contabilidad 3Documento29 páginasContabilidad 3Henry MendozaAún no hay calificaciones

- Actividad 3 Costos ExcelDocumento5 páginasActividad 3 Costos ExcelAngie Lizeth CALDERON GORDO0% (2)

- 2022 20124000652 Inversiones Certus S.A.C: Formato 3.1: "Libro de Inventarios Y Balances - Balance General"Documento69 páginas2022 20124000652 Inversiones Certus S.A.C: Formato 3.1: "Libro de Inventarios Y Balances - Balance General"Clarita Ramirez PalominoAún no hay calificaciones

- CF Solucionario U 01Documento22 páginasCF Solucionario U 01anamac0865% (20)

- Solucionario: ActividadesDocumento30 páginasSolucionario: Actividadesassy100% (2)

- Ejemplos Ud. 2 (Segunda Parte) Inmovilizado IntangibleDocumento6 páginasEjemplos Ud. 2 (Segunda Parte) Inmovilizado IntangibleLarisaLaly92Aún no hay calificaciones

- Solucion - Ejercicios InmovilizadoDocumento6 páginasSolucion - Ejercicios InmovilizadoAnaAún no hay calificaciones

- Caso Práctico NIC 41 AgriculturaDocumento26 páginasCaso Práctico NIC 41 AgriculturaRoxanaAún no hay calificaciones

- U02 Sol 001Documento26 páginasU02 Sol 001Antia Gonzalez Ferreiro72% (39)

- Solucionario U 03Documento26 páginasSolucionario U 03gabriela vargas58% (24)

- Solucionario Tema 15 PiacDocumento31 páginasSolucionario Tema 15 PiacPila Carrasco100% (2)

- Examen (Conta Asientos T 1 y 2)Documento8 páginasExamen (Conta Asientos T 1 y 2)Valeria PalaciosAún no hay calificaciones

- Docsity Solucionario t6 Contabilidad FiscalidadDocumento21 páginasDocsity Solucionario t6 Contabilidad FiscalidadSilvia Morante Bisbal100% (3)

- Soluciones Tema 3Documento35 páginasSoluciones Tema 3DANIEL100% (3)

- Solucion - Ejercicios Operaciones ComercialesDocumento6 páginasSolucion - Ejercicios Operaciones ComercialesAnaAún no hay calificaciones

- Sol-Contabilidad-tema 2Documento26 páginasSol-Contabilidad-tema 2Cristina Del PradoAún no hay calificaciones

- Solucionario Tema 4Documento26 páginasSolucionario Tema 4Henry Mendoza Vicente67% (3)

- Soluciones Tema 13y14Documento15 páginasSoluciones Tema 13y14carlosmeerino100% (1)

- Solucionario U1Documento3 páginasSolucionario U1anon_781229881100% (2)

- CF Solucionario U 07Documento19 páginasCF Solucionario U 07Sokayna ainaAún no hay calificaciones

- Ejemplo Examen t1234Documento8 páginasEjemplo Examen t1234altagraciaAún no hay calificaciones

- Soluciones Ejer Varios SupuestosDocumento8 páginasSoluciones Ejer Varios SupuestosFallou Ly FallAún no hay calificaciones

- Guía de instalación para locales de pública concurrenciaDe EverandGuía de instalación para locales de pública concurrenciaCalificación: 5 de 5 estrellas5/5 (1)

- Solución Recuperación Actividad 14 de AbrlDocumento9 páginasSolución Recuperación Actividad 14 de AbrlDiana PelayoAún no hay calificaciones

- Maria Baraja Alonso TCO03 TareaDocumento7 páginasMaria Baraja Alonso TCO03 TareaNaty Sanz100% (2)

- Solucionario U1Documento24 páginasSolucionario U1Sara González100% (2)

- Solucionario de Tarea Del Tema 1Documento3 páginasSolucionario de Tarea Del Tema 1Pino CastellanoAún no hay calificaciones

- Actividades Complementarias LauraDocumento8 páginasActividades Complementarias LauraLAURA PAVON BARRERAAún no hay calificaciones

- Solucionario Tema 3Documento26 páginasSolucionario Tema 3Christian Saiz IturrietaAún no hay calificaciones

- Solución Ejercicio 5 Comprueba Tu AprendizajeDocumento2 páginasSolución Ejercicio 5 Comprueba Tu AprendizajeMitchell BrionesAún no hay calificaciones

- Ejemplos Ud. 2 (Primera Parte) Inmovilizado MaterialDocumento6 páginasEjemplos Ud. 2 (Primera Parte) Inmovilizado MaterialLarisaLaly92Aún no hay calificaciones

- ContabilidadDocumento8 páginasContabilidadcarolinaAún no hay calificaciones

- CYFsimulacioncontableDocumento10 páginasCYFsimulacioncontableAntonia Alonso JaraAún no hay calificaciones

- 2cyf T4 Práctica Pasivosfinancieros SolucionadaDocumento7 páginas2cyf T4 Práctica Pasivosfinancieros Solucionadamtrosse20Aún no hay calificaciones

- Provisión Por DesmantelamientoDocumento10 páginasProvisión Por DesmantelamientoMilagros G. Carpio FigueroaAún no hay calificaciones

- Pg. 69, 11Documento1 páginaPg. 69, 11Javeria AfzalAún no hay calificaciones

- Ejercicios de Repaso.t3 22-23 SolucionDocumento8 páginasEjercicios de Repaso.t3 22-23 SolucionChristian Padial LeónAún no hay calificaciones

- Solución Supuestos 31 y 34Documento18 páginasSolución Supuestos 31 y 34meri galaAún no hay calificaciones

- CyF Soluciones - U01 Finales 4,5,6Documento6 páginasCyF Soluciones - U01 Finales 4,5,6carolinaAún no hay calificaciones

- Libro Diario ComprasDocumento10 páginasLibro Diario Compraslaurapb1962Aún no hay calificaciones

- U00 Sol 001Documento14 páginasU00 Sol 001Antia Gonzalez Ferreiro100% (1)

- Actividades Complementarias LauraDocumento13 páginasActividades Complementarias LauraLAURA PAVON BARRERAAún no hay calificaciones

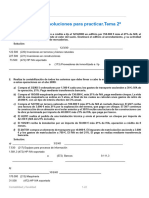

- Ejercicios Del Con Soluciones para Practicar - Tema 2º: ActividadesDocumento22 páginasEjercicios Del Con Soluciones para Practicar - Tema 2º: ActividadesMelany Alvarado GabrielAún no hay calificaciones

- Solucionario-U1 ContabilidadDocumento24 páginasSolucionario-U1 Contabilidadhohelac365Aún no hay calificaciones

- Solucion 2 Evaluable-1 Ev Contabilidad y FiscalidadDocumento4 páginasSolucion 2 Evaluable-1 Ev Contabilidad y FiscalidadLidia OrtiAún no hay calificaciones

- Solución Ej Final1 U15Documento9 páginasSolución Ej Final1 U15carolinaAún no hay calificaciones

- Repaso GeneralDocumento4 páginasRepaso GeneralRosa GAún no hay calificaciones

- Actividades CIACDocumento19 páginasActividades CIACDaniel Sarquis SanzAún no hay calificaciones

- Pasivos FinancierosDocumento19 páginasPasivos Financierosexequiel quispe jaureguiAún no hay calificaciones

- ExamenDocumento8 páginasExamenpisoj87129Aún no hay calificaciones

- Otros 7Documento22 páginasOtros 7Miguel MorenoAún no hay calificaciones

- 4 ACTIVIDAD - Imnovilizado Material SolucióDocumento4 páginas4 ACTIVIDAD - Imnovilizado Material SolucióÁlAún no hay calificaciones

- Presupuesto 20200316Documento27 páginasPresupuesto 20200316Angel Fernando Huamanchumo BarreraAún no hay calificaciones

- SUPUES PRACT 2 OPER PATRIMONO SOLUCIONADO EvagdDocumento7 páginasSUPUES PRACT 2 OPER PATRIMONO SOLUCIONADO EvagdFallou Ly FallAún no hay calificaciones

- Marta Cela - IsmaelDocumento6 páginasMarta Cela - IsmaelalonsoalmeidaismaelAún no hay calificaciones

- Las balanzas fiscales de las comunidades autónomas con la Administración Pública Central, 1991-2011De EverandLas balanzas fiscales de las comunidades autónomas con la Administración Pública Central, 1991-2011Aún no hay calificaciones

- Cuestionario IRPF y AuditoríaDocumento7 páginasCuestionario IRPF y AuditoríanataliagarciafabregaaAún no hay calificaciones

- Convenio Metal JaénDocumento41 páginasConvenio Metal JaénnataliagarciafabregaaAún no hay calificaciones

- Modelo T1Documento3 páginasModelo T1carlaAún no hay calificaciones

- Plantilla NÓMINA MEI + Tablas BBCC 2023Documento11 páginasPlantilla NÓMINA MEI + Tablas BBCC 2023nataliagarciafabregaaAún no hay calificaciones

- PedidosDocumento2 páginasPedidosnataliagarciafabregaaAún no hay calificaciones

- Actividad 13Documento10 páginasActividad 13Key SámanoAún no hay calificaciones

- Carta Notarial Julio Sanchez Beneficios 12Documento4 páginasCarta Notarial Julio Sanchez Beneficios 12M S AdministrativoAún no hay calificaciones

- Anexo PapDocumento6 páginasAnexo PapRobert Chiara PariAún no hay calificaciones

- Equipo 2 - Actividad 3Documento31 páginasEquipo 2 - Actividad 3Angie MejíaAún no hay calificaciones

- Anexo 01 CasoDocumento14 páginasAnexo 01 CasoJrGamerLOlAún no hay calificaciones

- Licencia CannabisDocumento7 páginasLicencia Cannabiskatherine gaviriaAún no hay calificaciones

- Gestión de Cadena de Suministros UCVDocumento6 páginasGestión de Cadena de Suministros UCVDANIELA ALEXANDRA ARELLANO VALDEZAún no hay calificaciones

- TERMONEBULIZADORADocumento2 páginasTERMONEBULIZADORAWill SudAún no hay calificaciones

- Trabajo TFTD Selección Del Mejor Proveedor de Carton Corrugado (240416)Documento11 páginasTrabajo TFTD Selección Del Mejor Proveedor de Carton Corrugado (240416)Viviana PosadaAún no hay calificaciones

- Valor Neto de Realizacion Pv. Estimado-Costos Estiamdo de Terminacion-Costos Necesarios para Realizar La VentaDocumento8 páginasValor Neto de Realizacion Pv. Estimado-Costos Estiamdo de Terminacion-Costos Necesarios para Realizar La VentamariaAún no hay calificaciones

- Qué Es Una Agenda de InnovaciónDocumento13 páginasQué Es Una Agenda de InnovaciónOctavio Loyo HernándezAún no hay calificaciones

- Taller de GlobalizaciónDocumento2 páginasTaller de GlobalizaciónDANA LUZ MOJICA LOPEZAún no hay calificaciones

- Diseño Del Trabajo FinalDocumento32 páginasDiseño Del Trabajo FinalHeli Teodoro Peralta QuicañoAún no hay calificaciones

- Poi 2022 Actualizado Unidad de Logistica 2022Documento3 páginasPoi 2022 Actualizado Unidad de Logistica 2022Margaret ThacherAún no hay calificaciones

- Gracias Cantv Altamira Mayo 2020Documento1 páginaGracias Cantv Altamira Mayo 2020Emerson KingAún no hay calificaciones

- Amod Amod-307 TrabajofinalDocumento3 páginasAmod Amod-307 TrabajofinalSayuri Julca100% (2)

- Fase 2 SuministrosDocumento13 páginasFase 2 SuministrosRULES OF SAWGAún no hay calificaciones

- Billa Vista-QuitasolDocumento5 páginasBilla Vista-QuitasolNINFOMENSION mix INFOANIMEPELICOMIXAún no hay calificaciones

- IN007 TOC para El Éxito EmpresarialDocumento15 páginasIN007 TOC para El Éxito EmpresarialLuis andres Montero saavedraAún no hay calificaciones

- Tarea 7 Control de InventariosDocumento6 páginasTarea 7 Control de InventariosNancy ZunigaAún no hay calificaciones

- Analisis de Los Sistemas de CostosDocumento10 páginasAnalisis de Los Sistemas de CostosJessica Liced Pérez JiménezAún no hay calificaciones

- Osito BimboDocumento5 páginasOsito Bimbounomas11Aún no hay calificaciones

- Trabajo de RótulasDocumento4 páginasTrabajo de RótulasChristian Jesus Toledo PacificoAún no hay calificaciones

- Presentacion AuditoriaDocumento25 páginasPresentacion AuditoriaContratacion 2020Aún no hay calificaciones

- Globalización y Desarrollo Económico en Brasil - Corregido Por Galder - 16 de JunioDocumento56 páginasGlobalización y Desarrollo Económico en Brasil - Corregido Por Galder - 16 de JunioSalomón GuerraAún no hay calificaciones

- Poliza Sweaden Cecilia CisnerosDocumento16 páginasPoliza Sweaden Cecilia Cisnerosmcisneros8584Aún no hay calificaciones

- Outsorcing - ALEDocumento6 páginasOutsorcing - ALEethel carolina llerena goncalvezAún no hay calificaciones