También podría gustarte

- Aplicaciones informáticas de análisis contable y contabilidad presupuestaria. ADGN0108De EverandAplicaciones informáticas de análisis contable y contabilidad presupuestaria. ADGN0108Aún no hay calificaciones

- Solucionario de Tarea Del Tema 1Documento3 páginasSolucionario de Tarea Del Tema 1Pino CastellanoAún no hay calificaciones

- Comprobantes fiscales digitales (CFDI) 2022: Guía práctica para su expedición, cancelación y emisión de complementosDe EverandComprobantes fiscales digitales (CFDI) 2022: Guía práctica para su expedición, cancelación y emisión de complementosAún no hay calificaciones

- Soluciones Tema 13y14Documento15 páginasSoluciones Tema 13y14carlosmeerino100% (1)

- Comprobantes fiscales digitales (CFDI). Guía práctica para su expedición, cancelación y emisión de complementos 2019De EverandComprobantes fiscales digitales (CFDI). Guía práctica para su expedición, cancelación y emisión de complementos 2019Calificación: 5 de 5 estrellas5/5 (1)

- Solucion - Ejercicios Operaciones ComercialesDocumento6 páginasSolucion - Ejercicios Operaciones ComercialesAnaAún no hay calificaciones

- Beneficios que se contienen en las disposiciones fiscales 2022: Análisis prácticoDe EverandBeneficios que se contienen en las disposiciones fiscales 2022: Análisis prácticoAún no hay calificaciones

- Soluc Tema 14 Operaciones de VentasDocumento12 páginasSoluc Tema 14 Operaciones de VentasRosselady GalueAún no hay calificaciones

- Repaso GeneralDocumento4 páginasRepaso GeneralRosa GAún no hay calificaciones

- Comprobantes fiscales digitales (CFDI) 2020: Guía práctica para su expedición, cancelación y emisión de complementosDe EverandComprobantes fiscales digitales (CFDI) 2020: Guía práctica para su expedición, cancelación y emisión de complementosAún no hay calificaciones

- Contabilidad Tema 4Documento30 páginasContabilidad Tema 4Elena Pérez Lucerón60% (5)

- Sol-Contabilidad-tema 2Documento26 páginasSol-Contabilidad-tema 2Cristina Del PradoAún no hay calificaciones

- CyF Soluciones - U01 Finales 4,5,6Documento6 páginasCyF Soluciones - U01 Finales 4,5,6carolinaAún no hay calificaciones

- Solucionario Tema 4Documento26 páginasSolucionario Tema 4Henry Mendoza Vicente67% (3)

- Contabilización de Operaciones de Compra: PONTE A PRUEBA 2. Valoración de Compras en Moneda ExtranjeraDocumento3 páginasContabilización de Operaciones de Compra: PONTE A PRUEBA 2. Valoración de Compras en Moneda ExtranjeracarolinaAún no hay calificaciones

- Solución Recuperación Actividad 14 de AbrlDocumento9 páginasSolución Recuperación Actividad 14 de AbrlDiana PelayoAún no hay calificaciones

- Solucionario Repaso VentasDocumento9 páginasSolucionario Repaso VentasSandra PGAún no hay calificaciones

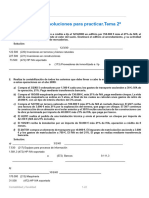

- Ejercicios Del Con Soluciones para Practicar - Tema 2º: ActividadesDocumento22 páginasEjercicios Del Con Soluciones para Practicar - Tema 2º: ActividadesMelany Alvarado GabrielAún no hay calificaciones

- CYFsimulacioncontableDocumento10 páginasCYFsimulacioncontableAntonia Alonso JaraAún no hay calificaciones

- Actividades CIACDocumento19 páginasActividades CIACDaniel Sarquis SanzAún no hay calificaciones

- U02 Sol 001Documento26 páginasU02 Sol 001Antia Gonzalez Ferreiro72% (39)

- Solucionario: ActividadesDocumento30 páginasSolucionario: Actividadesassy100% (2)

- 2cyf T4 Práctica Pasivosfinancieros SolucionadaDocumento7 páginas2cyf T4 Práctica Pasivosfinancieros Solucionadamtrosse20Aún no hay calificaciones

- ContabilidadDocumento8 páginasContabilidadcarolinaAún no hay calificaciones

- Solución Actividades 2-7.Documento5 páginasSolución Actividades 2-7.Laura Olivares33% (3)

- Solucionario Tema 15 PiacDocumento31 páginasSolucionario Tema 15 PiacPila Carrasco100% (2)

- Contabilidad 3Documento29 páginasContabilidad 3Henry MendozaAún no hay calificaciones

- U00 Sol 001Documento14 páginasU00 Sol 001Antia Gonzalez Ferreiro100% (1)

- Soluciones Tema 3Documento35 páginasSoluciones Tema 3DANIEL100% (3)

- Ejemplos Ud. 2 (Segunda Parte) Inmovilizado IntangibleDocumento6 páginasEjemplos Ud. 2 (Segunda Parte) Inmovilizado IntangibleLarisaLaly92Aún no hay calificaciones

- Actividades Complementarias LauraDocumento13 páginasActividades Complementarias LauraLAURA PAVON BARRERAAún no hay calificaciones

- Sol. ContabilidadDocumento201 páginasSol. Contabilidadimp86% (22)

- CF Solucionario U 01Documento22 páginasCF Solucionario U 01anamac0865% (20)

- Examen (Conta Asientos T 1 y 2)Documento8 páginasExamen (Conta Asientos T 1 y 2)Valeria PalaciosAún no hay calificaciones

- Soluciones Ejer Varios SupuestosDocumento8 páginasSoluciones Ejer Varios SupuestosFallou Ly FallAún no hay calificaciones

- Actividades Complementarias LauraDocumento8 páginasActividades Complementarias LauraLAURA PAVON BARRERAAún no hay calificaciones

- Solución Ejercicio 5 Comprueba Tu AprendizajeDocumento2 páginasSolución Ejercicio 5 Comprueba Tu AprendizajeMitchell BrionesAún no hay calificaciones

- U14 PiacDocumento15 páginasU14 Piacassy83% (6)

- Solucionario U 03Documento26 páginasSolucionario U 03gabriela vargas58% (24)

- Pasivos FinancierosDocumento19 páginasPasivos Financierosexequiel quispe jaureguiAún no hay calificaciones

- Solucionario Tema 3Documento26 páginasSolucionario Tema 3Christian Saiz IturrietaAún no hay calificaciones

- Ejemplo Examen t1234Documento8 páginasEjemplo Examen t1234altagraciaAún no hay calificaciones

- Contabilización de Operaciones de Venta: UnidadDocumento2 páginasContabilización de Operaciones de Venta: UnidadcarolinaAún no hay calificaciones

- Libro Diario ComprasDocumento10 páginasLibro Diario Compraslaurapb1962Aún no hay calificaciones

- Solucinario de Supuestos Practicos Tema 3Documento10 páginasSolucinario de Supuestos Practicos Tema 3fainkaagenciadeviajesAún no hay calificaciones

- Solucionario-U1 ContabilidadDocumento24 páginasSolucionario-U1 Contabilidadhohelac365Aún no hay calificaciones

- Solucionario U1Documento24 páginasSolucionario U1Sara González100% (2)

- TDC03 TareaDocumento6 páginasTDC03 TareaMaria Elena Lopez PerezAún no hay calificaciones

- CF Solucionario U 07Documento19 páginasCF Solucionario U 07Sokayna ainaAún no hay calificaciones

- Solucionario Marta Cela. Unidad 13Documento7 páginasSolucionario Marta Cela. Unidad 13Saska100% (3)

- Solucion 2 Evaluable-1 Ev Contabilidad y FiscalidadDocumento4 páginasSolucion 2 Evaluable-1 Ev Contabilidad y FiscalidadLidia OrtiAún no hay calificaciones

- Solución Ejercicio BarreraDocumento3 páginasSolución Ejercicio BarreraGfh VjjAún no hay calificaciones

- Solucion - Ejercicios InmovilizadoDocumento6 páginasSolucion - Ejercicios InmovilizadoAnaAún no hay calificaciones

- Ejercicios de Repaso.t3 22-23 SolucionDocumento8 páginasEjercicios de Repaso.t3 22-23 SolucionChristian Padial LeónAún no hay calificaciones

- Ejemplos Ud. 2 (Primera Parte) Inmovilizado MaterialDocumento6 páginasEjemplos Ud. 2 (Primera Parte) Inmovilizado MaterialLarisaLaly92Aún no hay calificaciones

- Solucionario Tema 5Documento13 páginasSolucionario Tema 5Henry Mendoza Vicente50% (2)

- SUPUES PRACT 2 OPER PATRIMONO SOLUCIONADO EvagdDocumento7 páginasSUPUES PRACT 2 OPER PATRIMONO SOLUCIONADO EvagdFallou Ly FallAún no hay calificaciones

- Docsity Solucionario t6 Contabilidad FiscalidadDocumento21 páginasDocsity Solucionario t6 Contabilidad FiscalidadSilvia Morante Bisbal100% (3)

- PIAC - A322 - Prestación de Servicios - Solución TAREADocumento1 páginaPIAC - A322 - Prestación de Servicios - Solución TAREAnoelia.cervantes03Aún no hay calificaciones

- CASE of SOCIEDAD ANONIMA DEL UCIEZA v. SPAIN - (Spanish Translation) by The Spanish Ministry of JusticeDocumento8 páginasCASE of SOCIEDAD ANONIMA DEL UCIEZA v. SPAIN - (Spanish Translation) by The Spanish Ministry of JusticeGerson Moscoso BecerraAún no hay calificaciones

- Evaluación FinalDocumento26 páginasEvaluación Finalyesica cubillosAún no hay calificaciones

- Ejercicios de Renta Fija Parte 1Documento2 páginasEjercicios de Renta Fija Parte 1Jeidy Forero BabiloniaAún no hay calificaciones

- BalanceDocumento3 páginasBalancexxxAún no hay calificaciones

- Ejercicios ContabilidadDocumento10 páginasEjercicios ContabilidadDuley BlancoAún no hay calificaciones

- Ift, Bancarizacion y Medio de PagoDocumento10 páginasIft, Bancarizacion y Medio de PagoIVAN YARLEQUE OLAYAAún no hay calificaciones

- Examen Oagt Parcial Febrero 2022Documento8 páginasExamen Oagt Parcial Febrero 2022Diana Raluca Dragos100% (1)

- Dinero Secundario y Precios en BoliviaDocumento43 páginasDinero Secundario y Precios en Boliviasdfgkldsjdksfn100% (1)

- Hojas de TrabajosDocumento4 páginasHojas de TrabajosAngélica LuceroAún no hay calificaciones

- El Dinero y Su Importancia en La Economía.Documento7 páginasEl Dinero y Su Importancia en La Economía.Ruslibi Polanco ReynosoAún no hay calificaciones

- Codigo de EticaDocumento8 páginasCodigo de EticaRyan ParrishAún no hay calificaciones

- Ejercicio Didáctico Empresa Centauro, C.A.Documento6 páginasEjercicio Didáctico Empresa Centauro, C.A.Judith RojasAún no hay calificaciones

- Guía Práctica Fundamentos de ContabilidadDocumento6 páginasGuía Práctica Fundamentos de ContabilidadArturo Farías UbedaAún no hay calificaciones

- Figuras Asociativas Definidas Por La Ley AgrariaDocumento5 páginasFiguras Asociativas Definidas Por La Ley AgrariaEduardo Alberto Alamilla ColladoAún no hay calificaciones

- Evidencia Propuesta Plan de Recuperación de CarteraDocumento1 páginaEvidencia Propuesta Plan de Recuperación de CarteraDaniela Naranjo CalambásAún no hay calificaciones

- Matematica FinancieraDocumento6 páginasMatematica FinancieraChechi0% (1)

- Montalvo TsaDocumento124 páginasMontalvo Tsahector david quito mendozaAún no hay calificaciones

- Ley 26702Documento5 páginasLey 26702Uceda Salazar JhOrkzAún no hay calificaciones

- Cuotas Iger 2013-WebDocumento2 páginasCuotas Iger 2013-Webiger-ficAún no hay calificaciones

- Antología NF-2501 Elementos de FinanzasDocumento40 páginasAntología NF-2501 Elementos de FinanzasLuis Carlos RiveraAún no hay calificaciones

- Memoria Comexperu 2018Documento31 páginasMemoria Comexperu 2018Elizabeth AlemanAún no hay calificaciones

- Betania Farfaro Ruiz - Panel 2 E 2.2 Mercados Financieros, Moneda, Credito y Bancos - Perez Artica y GiglianiDocumento16 páginasBetania Farfaro Ruiz - Panel 2 E 2.2 Mercados Financieros, Moneda, Credito y Bancos - Perez Artica y GiglianiFarfaro CorneliaAún no hay calificaciones

- Empresa de EventosDocumento12 páginasEmpresa de EventosDIARENAún no hay calificaciones

- Plan Contable General Empresarial ResumenDocumento5 páginasPlan Contable General Empresarial ResumenAldair BgAún no hay calificaciones

- Examen Parcial - Semana 4 - RA - PRIMER BLOQUE-POLITICA ECONOMICA Y SOCIAL - (GRUPO1) PDFDocumento11 páginasExamen Parcial - Semana 4 - RA - PRIMER BLOQUE-POLITICA ECONOMICA Y SOCIAL - (GRUPO1) PDFHenry RamirezAún no hay calificaciones

- Tarea 1 CONTABILIDAD Y COSTOSDocumento7 páginasTarea 1 CONTABILIDAD Y COSTOSErik BuitragoAún no hay calificaciones

- Caso Practico 2 Pago y Riesgo en El Comercio InternacionalDocumento2 páginasCaso Practico 2 Pago y Riesgo en El Comercio InternacionalLEIDYAún no hay calificaciones

- HR RatingsDocumento24 páginasHR Ratingsaurea jimenezAún no hay calificaciones

- Riesgo FinancieroDocumento11 páginasRiesgo FinancieroluiscovarAún no hay calificaciones

- Taller Sat para PrincipiantesDocumento81 páginasTaller Sat para Principiantesjulio cesar rodriguez ruizAún no hay calificaciones

- LA NEGOCIACIÓN EN 4 PASOS. Cómo negociar en situaciones difíciles, pasando del conflicto al acuerdo en los negocios y en la vida cotidianaDe EverandLA NEGOCIACIÓN EN 4 PASOS. Cómo negociar en situaciones difíciles, pasando del conflicto al acuerdo en los negocios y en la vida cotidianaCalificación: 3.5 de 5 estrellas3.5/5 (6)

- Sistema de gestión lean para principiantes: Fundamentos del sistema de gestión lean para pequeñas y medianas empresas - con muchos ejemplos prácticosDe EverandSistema de gestión lean para principiantes: Fundamentos del sistema de gestión lean para pequeñas y medianas empresas - con muchos ejemplos prácticosCalificación: 4 de 5 estrellas4/5 (16)

- Scaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoDe EverandScaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoCalificación: 4.5 de 5 estrellas4.5/5 (10)

- Cómo Invertir En El Mercado De Valores Para PrincipiantesDe EverandCómo Invertir En El Mercado De Valores Para PrincipiantesCalificación: 4 de 5 estrellas4/5 (22)

- Los secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaDe EverandLos secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaCalificación: 4.5 de 5 estrellas4.5/5 (814)

- Contabilidad gerencial y presupuestaria, 2a.Edición: Bajo Normas Internacionales de Contabilidad y Normas Internacionales de Información FinancieraDe EverandContabilidad gerencial y presupuestaria, 2a.Edición: Bajo Normas Internacionales de Contabilidad y Normas Internacionales de Información FinancieraCalificación: 4.5 de 5 estrellas4.5/5 (2)

- La gran colusión: Libre mercado a la chilenaDe EverandLa gran colusión: Libre mercado a la chilenaCalificación: 5 de 5 estrellas5/5 (2)

- 51 Consejos de Ventas: Claves para Vender Más y Triunfar VendiendoDe Everand51 Consejos de Ventas: Claves para Vender Más y Triunfar VendiendoCalificación: 5 de 5 estrellas5/5 (4)

- Derecho Comercial. Actos de comercio, empresas, comerciantes y empresarios.: (Segunda edición. Ampliada y corregida)De EverandDerecho Comercial. Actos de comercio, empresas, comerciantes y empresarios.: (Segunda edición. Ampliada y corregida)Aún no hay calificaciones

- Mejoramiento continuo de procesos: Aspectos ConceptualesDe EverandMejoramiento continuo de procesos: Aspectos ConceptualesCalificación: 5 de 5 estrellas5/5 (1)

- El trading de opciones de una forma sencilla: La guía introductoria al trading de opciones y a las principales estrategias de beneficios.De EverandEl trading de opciones de una forma sencilla: La guía introductoria al trading de opciones y a las principales estrategias de beneficios.Calificación: 5 de 5 estrellas5/5 (1)

- Contabilidad financiera para contaduría y administraciónDe EverandContabilidad financiera para contaduría y administraciónCalificación: 4 de 5 estrellas4/5 (6)

- Marketing gastronómico: La diferencia entre triunfar y fracasarDe EverandMarketing gastronómico: La diferencia entre triunfar y fracasarCalificación: 5 de 5 estrellas5/5 (2)

- GuíaBurros: El controller de empresa: Cómo realizar el control total de tu empresaDe EverandGuíaBurros: El controller de empresa: Cómo realizar el control total de tu empresaAún no hay calificaciones

- EL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.De EverandEL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.Calificación: 4 de 5 estrellas4/5 (51)

- El Capital: Biblioteca de Grandes EscritoresDe EverandEl Capital: Biblioteca de Grandes EscritoresCalificación: 5 de 5 estrellas5/5 (5)

- Conquista de las Redes Sociales: 201 Consejos para Marketeros y Emprendedores DigitalesDe EverandConquista de las Redes Sociales: 201 Consejos para Marketeros y Emprendedores DigitalesCalificación: 4.5 de 5 estrellas4.5/5 (2)

- La cultura organizacional y su impacto en la gestión empresarial: Un acercamiento a tres compañías peruanasDe EverandLa cultura organizacional y su impacto en la gestión empresarial: Un acercamiento a tres compañías peruanasCalificación: 4.5 de 5 estrellas4.5/5 (6)

- Matemáticas Financieras, 2a. Edición: Bajo Normas Internacionales de Contabilidad y Normas Internacionales de Información FinancieraDe EverandMatemáticas Financieras, 2a. Edición: Bajo Normas Internacionales de Contabilidad y Normas Internacionales de Información FinancieraCalificación: 5 de 5 estrellas5/5 (1)

- Toma de decisiones en las empresas: Entre el arte y la técnica: Metodologías, modelos y herramientasDe EverandToma de decisiones en las empresas: Entre el arte y la técnica: Metodologías, modelos y herramientasAún no hay calificaciones

- El análisis DAFO: Los secretos para fortalecer su negocioDe EverandEl análisis DAFO: Los secretos para fortalecer su negocioCalificación: 4 de 5 estrellas4/5 (18)

- La Gestión de los Interesados como Clientes (Spanish Edition)De EverandLa Gestión de los Interesados como Clientes (Spanish Edition)Aún no hay calificaciones

- Comunicación Rentable en Marketing: Seis pasos en la era de las redes socialesDe EverandComunicación Rentable en Marketing: Seis pasos en la era de las redes socialesCalificación: 5 de 5 estrellas5/5 (2)

- Y tú, ¿qué marca eres? 14 claves para gestionar tu reputación personalDe EverandY tú, ¿qué marca eres? 14 claves para gestionar tu reputación personalCalificación: 4 de 5 estrellas4/5 (5)