También podría gustarte

- Rovelo Santiago José Alberto ACT.I - U2Documento2 páginasRovelo Santiago José Alberto ACT.I - U2Guadalupe Araceli rovelo Santiago0% (1)

- Bolo 4 Anualidades de AmortizacionDocumento26 páginasBolo 4 Anualidades de AmortizacionCristian Rodrigo Quispe CorminolaAún no hay calificaciones

- Unidad II y Clasificacion de Las Anualidades y Su Vida Economica en MexicoDocumento12 páginasUnidad II y Clasificacion de Las Anualidades y Su Vida Economica en MexicoOut Bookk100% (1)

- Anualidades WordDocumento2 páginasAnualidades WordJesus Berchem EchevarriaAún no hay calificaciones

- Anualidades y AmortizaciónDocumento14 páginasAnualidades y Amortizaciónisrael guzman100% (1)

- ANUALIDADESDocumento3 páginasANUALIDADESGabriellaPinoMAún no hay calificaciones

- Anualidades AnticipadasDocumento5 páginasAnualidades Anticipadas020200771hAún no hay calificaciones

- AnualidadDocumento2 páginasAnualidadJiménez CorisAún no hay calificaciones

- Resumen JejeDocumento4 páginasResumen JejeYulisa LunaAún no hay calificaciones

- Introducción y Terminología AnualidadesDocumento4 páginasIntroducción y Terminología Anualidadesdiana zelayaAún no hay calificaciones

- Concepto de AnualidadesDocumento3 páginasConcepto de AnualidadesqampyAún no hay calificaciones

- Anualidades 1Documento2 páginasAnualidades 1Freddy SantibañezAún no hay calificaciones

- AnualidadesDocumento10 páginasAnualidadesMarcos Morales Baltodano0% (1)

- EnsayoDocumento5 páginasEnsayoWeriitha MorrisonAún no hay calificaciones

- Rentas y Anualidades TEORIADocumento15 páginasRentas y Anualidades TEORIAAniet kimAún no hay calificaciones

- Anualidades 7 12 2020Documento2 páginasAnualidades 7 12 2020Miguel Angel GomezAún no hay calificaciones

- Anualidades Simples, Ciertas, Vencidas E InmediatasDocumento10 páginasAnualidades Simples, Ciertas, Vencidas E InmediatasBruno MorenoAún no hay calificaciones

- Anualidades PDFDocumento3 páginasAnualidades PDFmichelleAún no hay calificaciones

- Foro 2Documento3 páginasForo 2Wilmer HermosillaAún no hay calificaciones

- Concepto de AnualidadesDocumento4 páginasConcepto de AnualidadesDJ La BambinaAún no hay calificaciones

- Guia de Estudio 1 Unidad I Anualidades TeoriaDocumento6 páginasGuia de Estudio 1 Unidad I Anualidades TeoriaPabloCaripeAún no hay calificaciones

- Trabajo No. 7 Anualidades Constantes A Plazo FijoDocumento14 páginasTrabajo No. 7 Anualidades Constantes A Plazo Fijokaren ArdianoAún no hay calificaciones

- Calculo de Des ResumenDocumento10 páginasCalculo de Des ResumenChristian Viridiana Martínez CruzAún no hay calificaciones

- Cuáles Son Las Anualidades Simples Ciertas Vencidas Anticipadas DiferidasDocumento19 páginasCuáles Son Las Anualidades Simples Ciertas Vencidas Anticipadas Diferidassamuel pockemonAún no hay calificaciones

- Tarea 3 Segundo ParcialDocumento3 páginasTarea 3 Segundo ParcialFlorangel DanisAún no hay calificaciones

- Las Anualidades Diferidas Son Aquellas Donde Se Estipula Que El Primer Pago Se Deberá Efectuar Después de Que Transcurra Cierto Número de PeríodosDocumento1 páginaLas Anualidades Diferidas Son Aquellas Donde Se Estipula Que El Primer Pago Se Deberá Efectuar Después de Que Transcurra Cierto Número de PeríodosMatias AponteAún no hay calificaciones

- Aspectos Legales de La PublicidadDocumento5 páginasAspectos Legales de La Publicidaddaleimi1112Aún no hay calificaciones

- Anualidad AnticipadaDocumento4 páginasAnualidad AnticipadaALBER URIEL QUIZA MAMANIAún no hay calificaciones

- ANUALIDADESDocumento13 páginasANUALIDADESEduardo MartinezAún no hay calificaciones

- Economia. ANUALIDADESDocumento6 páginasEconomia. ANUALIDADESSoftHackAún no hay calificaciones

- PPT Matematicas Financieras AD 8231 Capitulo 5 y 6Documento21 páginasPPT Matematicas Financieras AD 8231 Capitulo 5 y 6GenaroacAún no hay calificaciones

- Guía de EstudioDocumento2 páginasGuía de EstudioNe-juAún no hay calificaciones

- Qué Son Las AnualidadesDocumento1 páginaQué Son Las AnualidadesKarla Margot RamírezAún no hay calificaciones

- Trabajo Práctico Individual 3.2Documento4 páginasTrabajo Práctico Individual 3.2juan bautista acosta aquinoAún no hay calificaciones

- Anualidades 110821132042 Phpapp02Documento8 páginasAnualidades 110821132042 Phpapp02Maria Rosa Montaño DuranAún no hay calificaciones

- Caso AnualidadesDocumento8 páginasCaso AnualidadesWILFREDO CUEVA LOZADAAún no hay calificaciones

- Tributacion 20.02.21Documento22 páginasTributacion 20.02.21KEVIN RODRIGUEZAún no hay calificaciones

- Unidad VDocumento32 páginasUnidad VJared AlonsoAún no hay calificaciones

- FORODocumento3 páginasFOROCamilo Andres Hernández PetroAún no hay calificaciones

- Una Anualidad Es Una Serie de RetirosDocumento5 páginasUna Anualidad Es Una Serie de RetirosEsau PInedaAún no hay calificaciones

- Elementos de Las Anualidades: AnualidadDocumento2 páginasElementos de Las Anualidades: AnualidadFlakita RockrAún no hay calificaciones

- Las AnualidadesDocumento3 páginasLas AnualidadesJoeser Burgos ZarateAún no hay calificaciones

- Anualidad Matematicas FinancierasDocumento2 páginasAnualidad Matematicas FinancierasKaren Zea SalasAún no hay calificaciones

- Anualidad Diferida1 1Documento22 páginasAnualidad Diferida1 1Brayam Perez0% (1)

- Rentas 1Documento5 páginasRentas 1Andrea TovarAún no hay calificaciones

- AnualidadDocumento14 páginasAnualidadMartin AlamillaAún no hay calificaciones

- Cuestionario 2 ParcialDocumento3 páginasCuestionario 2 ParcialAntonio RosasAún no hay calificaciones

- ANUALIDADESDocumento8 páginasANUALIDADESgetse95Aún no hay calificaciones

- Introducción A Las AnualidadesDocumento13 páginasIntroducción A Las AnualidadesAlex Josue Alejandro OrdoñezAún no hay calificaciones

- Anualidades Variables Grupo No. 7 1era ExposicionDocumento26 páginasAnualidades Variables Grupo No. 7 1era ExposicionJuanCarlosPerezPerezAún no hay calificaciones

- Unidad 3 PDFDocumento13 páginasUnidad 3 PDFOscar I. ValenzuelaAún no hay calificaciones

- (A) Amortizacion y Depreciacion1 Jun09Documento44 páginas(A) Amortizacion y Depreciacion1 Jun09Diana Magali Monroy CarmonaAún no hay calificaciones

- ANUALIDADESDocumento18 páginasANUALIDADESYiselYuliethZmzmAún no hay calificaciones

- Anualidades PDFDocumento3 páginasAnualidades PDFJudith abigail Rodriguez ovalleAún no hay calificaciones

- ANUALIDADESDocumento15 páginasANUALIDADESabzz16Aún no hay calificaciones

- Teoría NEOS Matemática FinancieraDocumento4 páginasTeoría NEOS Matemática FinancieraAmanda Solar GallellosAún no hay calificaciones

- AnualidadesDocumento3 páginasAnualidades77p77p77Aún no hay calificaciones

- Anualidades de Credito y Flujo de CajaDocumento18 páginasAnualidades de Credito y Flujo de CajaMiguel Jesus Ramos Salas0% (1)

- Pequeños apuntes sobre la extinción de la deuda tributariaDe EverandPequeños apuntes sobre la extinción de la deuda tributariaAún no hay calificaciones

- Importancia y TrascendenciaDocumento21 páginasImportancia y TrascendenciaHugo GuzmanAún no hay calificaciones

- Tema 22 TareaDocumento9 páginasTema 22 TareaHugo GuzmanAún no hay calificaciones

- Caso PracticoDocumento1 páginaCaso PracticoHugo GuzmanAún no hay calificaciones

- CASO PRACTICO Tema 11 MuestreoDocumento3 páginasCASO PRACTICO Tema 11 MuestreoHugo GuzmanAún no hay calificaciones

- Tarea 20 Precios de TransferenciaDocumento8 páginasTarea 20 Precios de TransferenciaHugo GuzmanAún no hay calificaciones

- Fuentes de FinanciamientoDocumento18 páginasFuentes de FinanciamientoHugo GuzmanAún no hay calificaciones

- ISSAI GT NIVEL 1 Premisas Generales para Una Auditoría IndependienteDocumento9 páginasISSAI GT NIVEL 1 Premisas Generales para Una Auditoría IndependienteHugo GuzmanAún no hay calificaciones

- Tema 29-Distribución Caso PracticoDocumento11 páginasTema 29-Distribución Caso PracticoHugo GuzmanAún no hay calificaciones

- Tema 16 TareaDocumento6 páginasTema 16 TareaHugo GuzmanAún no hay calificaciones

- Definiciones Importantes de Las AnualidadesDocumento2 páginasDefiniciones Importantes de Las AnualidadesHugo GuzmanAún no hay calificaciones

- Carta de RepresentacionDocumento2 páginasCarta de RepresentacionHugo GuzmanAún no hay calificaciones

- Definición de Presupuesto Por Programa Finanzas 2Documento3 páginasDefinición de Presupuesto Por Programa Finanzas 2Hugo GuzmanAún no hay calificaciones

- El Problema de La Definicion Del DerechoDocumento9 páginasEl Problema de La Definicion Del DerechoHugo GuzmanAún no hay calificaciones

- Que Es El RiesgoDocumento8 páginasQue Es El RiesgoHugo GuzmanAún no hay calificaciones

- Cursiva y ComillasDocumento1 páginaCursiva y ComillasHugo GuzmanAún no hay calificaciones

- InscripciónDocumento3 páginasInscripciónHugo GuzmanAún no hay calificaciones

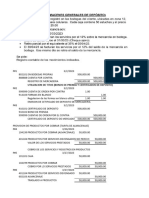

- Ejercicio 17 Conta 7Documento2 páginasEjercicio 17 Conta 7Hugo GuzmanAún no hay calificaciones

- Marcas de AuditoriaDocumento2 páginasMarcas de AuditoriaHugo GuzmanAún no hay calificaciones

- Cuestionario de It Fase Ii y IiiDocumento18 páginasCuestionario de It Fase Ii y IiiHugo GuzmanAún no hay calificaciones

- Tema 3 Específicos Capitulo IIDocumento3 páginasTema 3 Específicos Capitulo IIHugo GuzmanAún no hay calificaciones

- Caso Practico Tema-3Documento10 páginasCaso Practico Tema-3Hugo GuzmanAún no hay calificaciones

- IR027Documento3 páginasIR027Hugo GuzmanAún no hay calificaciones

- Auditoria 5 2023 Carta Solicitud de Práctica Mejorada XDocumento4 páginasAuditoria 5 2023 Carta Solicitud de Práctica Mejorada XHugo GuzmanAún no hay calificaciones

- Cuestionario de It Fase Ii y IiiDocumento13 páginasCuestionario de It Fase Ii y IiiHugo GuzmanAún no hay calificaciones

- Carta de Solicitud Del ClienteDocumento1 páginaCarta de Solicitud Del ClienteHugo GuzmanAún no hay calificaciones

- Tecnicas APA Especificos (Capitulo 2)Documento5 páginasTecnicas APA Especificos (Capitulo 2)Hugo GuzmanAún no hay calificaciones

- NIIF Sección 31 HiperinflaciónDocumento2 páginasNIIF Sección 31 HiperinflaciónHugo GuzmanAún no hay calificaciones

- Practica Nia 320Documento8 páginasPractica Nia 320Hugo GuzmanAún no hay calificaciones

- NOMENCLATURADocumento2 páginasNOMENCLATURAHugo GuzmanAún no hay calificaciones

- Laboratorio 8Documento5 páginasLaboratorio 8Hugo GuzmanAún no hay calificaciones