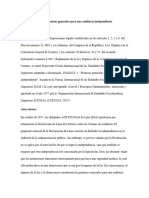

NIIF Sección 31 Hiperinflación

NIIF Sección 31 Hiperinflación

También podría gustarte

- Tema 16 TareaDocumento6 páginasTema 16 TareaHugo GuzmanAún no hay calificaciones

- CASO PRACTICO Tema 11 MuestreoDocumento3 páginasCASO PRACTICO Tema 11 MuestreoHugo GuzmanAún no hay calificaciones

- Importancia y TrascendenciaDocumento21 páginasImportancia y TrascendenciaHugo GuzmanAún no hay calificaciones

- Caso PracticoDocumento1 páginaCaso PracticoHugo GuzmanAún no hay calificaciones

- ISSAI GT NIVEL 1 Premisas Generales para Una Auditoría IndependienteDocumento9 páginasISSAI GT NIVEL 1 Premisas Generales para Una Auditoría IndependienteHugo GuzmanAún no hay calificaciones

- Tema 29-Distribución Caso PracticoDocumento11 páginasTema 29-Distribución Caso PracticoHugo GuzmanAún no hay calificaciones

- Tarea 20 Precios de TransferenciaDocumento8 páginasTarea 20 Precios de TransferenciaHugo GuzmanAún no hay calificaciones

- Tema 22 TareaDocumento9 páginasTema 22 TareaHugo GuzmanAún no hay calificaciones

- Que Es El RiesgoDocumento8 páginasQue Es El RiesgoHugo GuzmanAún no hay calificaciones

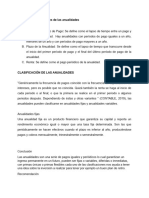

- Definiciones Importantes de Las AnualidadesDocumento2 páginasDefiniciones Importantes de Las AnualidadesHugo GuzmanAún no hay calificaciones

- Definición de Presupuesto Por Programa Finanzas 2Documento3 páginasDefinición de Presupuesto Por Programa Finanzas 2Hugo GuzmanAún no hay calificaciones

- El Problema de La Definicion Del DerechoDocumento9 páginasEl Problema de La Definicion Del DerechoHugo GuzmanAún no hay calificaciones

- Carta de RepresentacionDocumento2 páginasCarta de RepresentacionHugo GuzmanAún no hay calificaciones

- Fuentes de FinanciamientoDocumento18 páginasFuentes de FinanciamientoHugo GuzmanAún no hay calificaciones

- Cursiva y ComillasDocumento1 páginaCursiva y ComillasHugo GuzmanAún no hay calificaciones

- Tema 3 Específicos Capitulo IIDocumento3 páginasTema 3 Específicos Capitulo IIHugo GuzmanAún no hay calificaciones

- InscripciónDocumento3 páginasInscripciónHugo GuzmanAún no hay calificaciones

- Marcas de AuditoriaDocumento2 páginasMarcas de AuditoriaHugo GuzmanAún no hay calificaciones

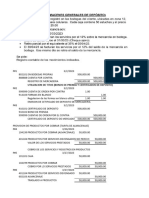

- Ejercicio 17 Conta 7Documento2 páginasEjercicio 17 Conta 7Hugo GuzmanAún no hay calificaciones

- Caso Practico Tema-3Documento10 páginasCaso Practico Tema-3Hugo GuzmanAún no hay calificaciones

- IR027Documento3 páginasIR027Hugo GuzmanAún no hay calificaciones

- Auditoria 5 2023 Carta Solicitud de Práctica Mejorada XDocumento4 páginasAuditoria 5 2023 Carta Solicitud de Práctica Mejorada XHugo GuzmanAún no hay calificaciones

- Carta de Solicitud Del ClienteDocumento1 páginaCarta de Solicitud Del ClienteHugo GuzmanAún no hay calificaciones

- Tecnicas APA Especificos (Capitulo 2)Documento5 páginasTecnicas APA Especificos (Capitulo 2)Hugo GuzmanAún no hay calificaciones

- Cuestionario de It Fase Ii y IiiDocumento18 páginasCuestionario de It Fase Ii y IiiHugo GuzmanAún no hay calificaciones

- NOMENCLATURADocumento2 páginasNOMENCLATURAHugo GuzmanAún no hay calificaciones

- Cuestionario de It Fase Ii y IiiDocumento13 páginasCuestionario de It Fase Ii y IiiHugo GuzmanAún no hay calificaciones

- Practica Nia 320Documento8 páginasPractica Nia 320Hugo GuzmanAún no hay calificaciones

- Riesgos Inherentes en El Proceso de TesoreriaDocumento22 páginasRiesgos Inherentes en El Proceso de TesoreriaHugo GuzmanAún no hay calificaciones

- Laboratorio 8Documento5 páginasLaboratorio 8Hugo GuzmanAún no hay calificaciones

También podría gustarte

- Tema 16 TareaDocumento6 páginasTema 16 TareaHugo GuzmanAún no hay calificaciones

- CASO PRACTICO Tema 11 MuestreoDocumento3 páginasCASO PRACTICO Tema 11 MuestreoHugo GuzmanAún no hay calificaciones

- Importancia y TrascendenciaDocumento21 páginasImportancia y TrascendenciaHugo GuzmanAún no hay calificaciones

- Caso PracticoDocumento1 páginaCaso PracticoHugo GuzmanAún no hay calificaciones

- ISSAI GT NIVEL 1 Premisas Generales para Una Auditoría IndependienteDocumento9 páginasISSAI GT NIVEL 1 Premisas Generales para Una Auditoría IndependienteHugo GuzmanAún no hay calificaciones

- Tema 29-Distribución Caso PracticoDocumento11 páginasTema 29-Distribución Caso PracticoHugo GuzmanAún no hay calificaciones

- Tarea 20 Precios de TransferenciaDocumento8 páginasTarea 20 Precios de TransferenciaHugo GuzmanAún no hay calificaciones

- Tema 22 TareaDocumento9 páginasTema 22 TareaHugo GuzmanAún no hay calificaciones

- Que Es El RiesgoDocumento8 páginasQue Es El RiesgoHugo GuzmanAún no hay calificaciones

- Definiciones Importantes de Las AnualidadesDocumento2 páginasDefiniciones Importantes de Las AnualidadesHugo GuzmanAún no hay calificaciones

- Definición de Presupuesto Por Programa Finanzas 2Documento3 páginasDefinición de Presupuesto Por Programa Finanzas 2Hugo GuzmanAún no hay calificaciones

- El Problema de La Definicion Del DerechoDocumento9 páginasEl Problema de La Definicion Del DerechoHugo GuzmanAún no hay calificaciones

- Carta de RepresentacionDocumento2 páginasCarta de RepresentacionHugo GuzmanAún no hay calificaciones

- Fuentes de FinanciamientoDocumento18 páginasFuentes de FinanciamientoHugo GuzmanAún no hay calificaciones

- Cursiva y ComillasDocumento1 páginaCursiva y ComillasHugo GuzmanAún no hay calificaciones

- Tema 3 Específicos Capitulo IIDocumento3 páginasTema 3 Específicos Capitulo IIHugo GuzmanAún no hay calificaciones

- InscripciónDocumento3 páginasInscripciónHugo GuzmanAún no hay calificaciones

- Marcas de AuditoriaDocumento2 páginasMarcas de AuditoriaHugo GuzmanAún no hay calificaciones

- Ejercicio 17 Conta 7Documento2 páginasEjercicio 17 Conta 7Hugo GuzmanAún no hay calificaciones

- Caso Practico Tema-3Documento10 páginasCaso Practico Tema-3Hugo GuzmanAún no hay calificaciones

- IR027Documento3 páginasIR027Hugo GuzmanAún no hay calificaciones

- Auditoria 5 2023 Carta Solicitud de Práctica Mejorada XDocumento4 páginasAuditoria 5 2023 Carta Solicitud de Práctica Mejorada XHugo GuzmanAún no hay calificaciones

- Carta de Solicitud Del ClienteDocumento1 páginaCarta de Solicitud Del ClienteHugo GuzmanAún no hay calificaciones

- Tecnicas APA Especificos (Capitulo 2)Documento5 páginasTecnicas APA Especificos (Capitulo 2)Hugo GuzmanAún no hay calificaciones

- Cuestionario de It Fase Ii y IiiDocumento18 páginasCuestionario de It Fase Ii y IiiHugo GuzmanAún no hay calificaciones

- NOMENCLATURADocumento2 páginasNOMENCLATURAHugo GuzmanAún no hay calificaciones

- Cuestionario de It Fase Ii y IiiDocumento13 páginasCuestionario de It Fase Ii y IiiHugo GuzmanAún no hay calificaciones

- Practica Nia 320Documento8 páginasPractica Nia 320Hugo GuzmanAún no hay calificaciones

- Riesgos Inherentes en El Proceso de TesoreriaDocumento22 páginasRiesgos Inherentes en El Proceso de TesoreriaHugo GuzmanAún no hay calificaciones

- Laboratorio 8Documento5 páginasLaboratorio 8Hugo GuzmanAún no hay calificaciones