También podría gustarte

- Resumen de Coyuntura, Modelo y Distribución: RESÚMENES UNIVERSITARIOSDe EverandResumen de Coyuntura, Modelo y Distribución: RESÚMENES UNIVERSITARIOSCalificación: 1 de 5 estrellas1/5 (1)

- Reporte Sobre Las Economías Regionales Octubre-Diciembre 2022Documento83 páginasReporte Sobre Las Economías Regionales Octubre-Diciembre 2022Adalberto LópezAún no hay calificaciones

- Boletín+Financiero Agosto+2019Documento4 páginasBoletín+Financiero Agosto+2019DurksXXAún no hay calificaciones

- Lec 02Documento1 páginaLec 02Griselda Meza GutierrezAún no hay calificaciones

- Recri 2021070268240Documento13 páginasRecri 2021070268240DanielaAún no hay calificaciones

- MARCO MACROECONÓMICO MULTIANUAL 2021-2024.pptx TORRE CACHUAN MIRIAM K PDFDocumento6 páginasMARCO MACROECONÓMICO MULTIANUAL 2021-2024.pptx TORRE CACHUAN MIRIAM K PDFKatherine Torre CachuanAún no hay calificaciones

- Taller 1 - Economía II Luis Ferney CarabaliDocumento4 páginasTaller 1 - Economía II Luis Ferney Carabalilfxx664Aún no hay calificaciones

- Noticia Crecimiento Macroeconomico Chile 2022-2023Documento6 páginasNoticia Crecimiento Macroeconomico Chile 2022-2023Juan PonceAún no hay calificaciones

- Ta3-Macroeconomia - y - Micro, Trabajo FinalDocumento27 páginasTa3-Macroeconomia - y - Micro, Trabajo FinalSteffany Martel DuranAún no hay calificaciones

- Guía Prepara Tu Empresa Ante Los Desafios Del 2023Documento34 páginasGuía Prepara Tu Empresa Ante Los Desafios Del 2023Christian ProañoAún no hay calificaciones

- Infografia Marzo 2023Documento1 páginaInfografia Marzo 2023Herleny Achipiz CamachoAún no hay calificaciones

- Infografia Situacion Peru Marzo 2023Documento1 páginaInfografia Situacion Peru Marzo 2023Luis AlvarezAún no hay calificaciones

- Guía Bancolombia 2024Documento62 páginasGuía Bancolombia 2024tatianaAún no hay calificaciones

- Boletín Económico de Enero 2024Documento4 páginasBoletín Económico de Enero 2024Mario GodoyAún no hay calificaciones

- Perspectivas de La Economía MundialDocumento10 páginasPerspectivas de La Economía MundialAlexandra del PielagoAún no hay calificaciones

- Programa Monetario 2023-2024 Año 2024Documento45 páginasPrograma Monetario 2023-2024 Año 2024estefanylopezdeparkAún no hay calificaciones

- MACROECONOMIADocumento9 páginasMACROECONOMIAMarko Antonio Sangama EspirituAún no hay calificaciones

- Memoria 2020Documento73 páginasMemoria 2020Melina Rocha100% (1)

- BANGUATDocumento39 páginasBANGUATGustavo GarcíaAún no hay calificaciones

- Informe Economia Ecuador Mayo 2020 PDFDocumento6 páginasInforme Economia Ecuador Mayo 2020 PDFWendy LlumiquingaAún no hay calificaciones

- Mapa Conceptual S 3-4 AeDocumento2 páginasMapa Conceptual S 3-4 AeAndrea EcheverriaAún no hay calificaciones

- Compilado Panorama Macroeconomico 2023Documento73 páginasCompilado Panorama Macroeconomico 2023letiziasosaAún no hay calificaciones

- Presentación Empresa de Marketing Formas Organicas CremaDocumento9 páginasPresentación Empresa de Marketing Formas Organicas Cremaemy CVAún no hay calificaciones

- Edicion DigitalDocumento40 páginasEdicion DigitalarafamgAún no hay calificaciones

- Mapa ConceptualDocumento28 páginasMapa ConceptualSara Cristina Valencia RivaldoAún no hay calificaciones

- Ensayo Del Coronavirus PDFDocumento8 páginasEnsayo Del Coronavirus PDFJosselineAlvarengaAún no hay calificaciones

- Boletín Economía Al Día Edición Especial Noviembre 2021Documento6 páginasBoletín Economía Al Día Edición Especial Noviembre 2021Ninette PerezAún no hay calificaciones

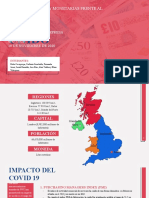

- Políticas Fiscales y Monetarias Frente Al COVID-19 - Reino UnidoDocumento13 páginasPolíticas Fiscales y Monetarias Frente Al COVID-19 - Reino UnidoSaritah RamalloAún no hay calificaciones

- MARCO MACROECONÓMICO MULTIANUAL 2021-2024.pptx TORRE CACHUAN MIRIAM K.Documento6 páginasMARCO MACROECONÓMICO MULTIANUAL 2021-2024.pptx TORRE CACHUAN MIRIAM K.Katherine Torre Cachuan100% (2)

- RECESIONDocumento1 páginaRECESIONGF KeiAún no hay calificaciones

- Mapa Conceptual 4 EtapasDocumento3 páginasMapa Conceptual 4 EtapasAlexander Cruz GomezAún no hay calificaciones

- Investigación de DécadasDocumento11 páginasInvestigación de DécadasLucia PadillaAún no hay calificaciones

- Informe Macroeconómico de Costa Rica Diciembre 2021Documento9 páginasInforme Macroeconómico de Costa Rica Diciembre 2021pcamachoespinozaAún no hay calificaciones

- Decreto de Urgencia 023-2023 2191770-2Documento2 páginasDecreto de Urgencia 023-2023 2191770-2MARIA AVALOSAún no hay calificaciones

- Medidas de UrgenciaDocumento10 páginasMedidas de UrgenciaFidel GutierrezAún no hay calificaciones

- Que Es Un Indicador EconómicoDocumento5 páginasQue Es Un Indicador EconómicoMarlene ResendizAún no hay calificaciones

- Informe IPE EC Inflacion 20220521Documento1 páginaInforme IPE EC Inflacion 20220521ENSO SURCOAún no hay calificaciones

- Imae Junio2020Documento14 páginasImae Junio2020Sergio Felix ZunigaAún no hay calificaciones

- Macroeconomía - ADA 1 - Semana3Documento2 páginasMacroeconomía - ADA 1 - Semana3Diego Solis CaamalAún no hay calificaciones

- Proyecciones Económicas América LatinaDocumento3 páginasProyecciones Económicas América LatinaJESSICA GABRIELA CANALES PINOAún no hay calificaciones

- Santiago, 11 de Diciembre de 2023Documento117 páginasSantiago, 11 de Diciembre de 2023jorgex xAún no hay calificaciones

- Actividad 5 MacroeconomiaDocumento8 páginasActividad 5 Macroeconomiacarolina urbinaAún no hay calificaciones

- Organizador Garfico - Grupon 3Documento4 páginasOrganizador Garfico - Grupon 3Mdel Krmen RodriguezAún no hay calificaciones

- Ensayo 03Documento15 páginasEnsayo 03Sandra Zegarra RomeroAún no hay calificaciones

- Informe de La Junta Directiva Al Congreso de La República, Marzo de 2024Documento15 páginasInforme de La Junta Directiva Al Congreso de La República, Marzo de 2024Sebastian IbañezAún no hay calificaciones

- Plantilla Analisis Financiero y Gestion Post Covid-19Documento53 páginasPlantilla Analisis Financiero y Gestion Post Covid-19Fernando Vinatea MedinaAún no hay calificaciones

- Proyecciones Bancolombia 2023Documento18 páginasProyecciones Bancolombia 2023RUBÉN DARÍO MARTÍNEZ AMADOAún no hay calificaciones

- Impacto de La Pandemia en La Contratación Colombiana: y en Las Garantías Que La RespaldanDocumento6 páginasImpacto de La Pandemia en La Contratación Colombiana: y en Las Garantías Que La Respaldanalejandra soto hernandezAún no hay calificaciones

- Publicacion Oficial - Diario Oficial El Peruano - 5396258-Du006 - 2024Documento10 páginasPublicacion Oficial - Diario Oficial El Peruano - 5396258-Du006 - 2024Ivonn Wendy Quispe CabreraAún no hay calificaciones

- 3-FIEL - Artículos de Bour y de Artana - Marzo 2021Documento3 páginas3-FIEL - Artículos de Bour y de Artana - Marzo 2021Fran AlarconAún no hay calificaciones

- Primer Parcial - Presupuesto PublicoDocumento32 páginasPrimer Parcial - Presupuesto Publicomadhidelkis bussiAún no hay calificaciones

- Forum 7Documento5 páginasForum 7Fiorella Merino ValladolidAún no hay calificaciones

- Informe Guayas Sector Entretenimiento Hoteleria Bares y RestaurantesDocumento5 páginasInforme Guayas Sector Entretenimiento Hoteleria Bares y RestaurantesPablo Gonzalez CisnerosAún no hay calificaciones

- Fondo Mutuo Zurich Renta Chilena - Serie A PDFDocumento4 páginasFondo Mutuo Zurich Renta Chilena - Serie A PDFNicolásIgnacioMaturanaCastilloAún no hay calificaciones

- COMPORTAMIENTO DE COLOCACIONES Y NIVEL DE MOROSIDAD EN PERÚ Vs ArgentinaDocumento18 páginasCOMPORTAMIENTO DE COLOCACIONES Y NIVEL DE MOROSIDAD EN PERÚ Vs ArgentinaMARIBEL CUSI RONCOAún no hay calificaciones

- Banguat CTFP-Proyecciones-Macroeconómicas-2020-2025-MINFIN-6-de-julio-de-2020Documento20 páginasBanguat CTFP-Proyecciones-Macroeconómicas-2020-2025-MINFIN-6-de-julio-de-2020Emelin ChavarriaAún no hay calificaciones

- Cold PlastDocumento12 páginasCold PlastAdriana BlancoAún no hay calificaciones

- Edicion DigitalDocumento36 páginasEdicion DigitalOpen Course Ware MéxicoAún no hay calificaciones

- Panorama de La Situación Financiera en El Perú - Grupo N°3Documento13 páginasPanorama de La Situación Financiera en El Perú - Grupo N°3Jeremy Villarreal AurichAún no hay calificaciones

- Informe Congreso Julio 2022 20 62 PDFDocumento43 páginasInforme Congreso Julio 2022 20 62 PDFYuleide Solano ReyesAún no hay calificaciones

- ORDENADORDocumento15 páginasORDENADORLualeCapfielAún no hay calificaciones

- El TonderoDocumento3 páginasEl TonderosergioyoveraAún no hay calificaciones

- Primera Entrega-Semana 3. Proyecto Evaluacion de ProyectosDocumento19 páginasPrimera Entrega-Semana 3. Proyecto Evaluacion de ProyectosMaryi CamposAún no hay calificaciones

- 17-06 2diagrama de IshikawaDocumento1 página17-06 2diagrama de IshikawaLia C'astillaAún no hay calificaciones

- Trabajo Juicio Por JuradosDocumento26 páginasTrabajo Juicio Por JuradosGina Camila MoroniAún no hay calificaciones

- 3ro Sec. Quimica 29-04-20Documento4 páginas3ro Sec. Quimica 29-04-20Adher Eddy Quispe CalcinaAún no hay calificaciones

- Fundamentos Python2Documento5 páginasFundamentos Python2Olga Marina Cuero RivasAún no hay calificaciones

- DE LA SUPERSTICIÓN DE LO ORGÁNICO A LA CRISIS DE LA OBRA DE ARTE. Por Fernando Fraenza & Alejandra PeriéDocumento25 páginasDE LA SUPERSTICIÓN DE LO ORGÁNICO A LA CRISIS DE LA OBRA DE ARTE. Por Fernando Fraenza & Alejandra PeriéFernando FraenzaAún no hay calificaciones

- La Literatura de La Ilustración en Latinoamérica - Agosto 2017Documento5 páginasLa Literatura de La Ilustración en Latinoamérica - Agosto 2017Marisol LopezAún no hay calificaciones

- La Ortografia Grupo Mancha NegraDocumento6 páginasLa Ortografia Grupo Mancha NegraBilbo BolsónAún no hay calificaciones

- Sistema de Proyección en Dibujo TécnicoDocumento12 páginasSistema de Proyección en Dibujo TécnicoDarwin MontenegroAún no hay calificaciones

- Juego BiblicoDocumento41 páginasJuego BiblicoTania MartínezAún no hay calificaciones

- Farmacología Respiratoria PDFDocumento39 páginasFarmacología Respiratoria PDFAriel G Carter100% (1)

- Josquin Des PrésDocumento4 páginasJosquin Des PrésIvánGalindoAún no hay calificaciones

- Dogmatica NeoclásicaDocumento4 páginasDogmatica NeoclásicaMary OjedaAún no hay calificaciones

- 4A Codiseño Del Programa Analitico JEZBELDocumento6 páginas4A Codiseño Del Programa Analitico JEZBELKdt Kdt EducativoAún no hay calificaciones

- Planilla de Derecho A Matrícula OCRE-ULADocumento1 páginaPlanilla de Derecho A Matrícula OCRE-ULAAlen UzcáteguiAún no hay calificaciones

- Hierbas Dulces y Hierbas AmargasDocumento2 páginasHierbas Dulces y Hierbas AmargasLaura Yasmin Amaya Giral100% (1)

- Planilla de RemuneracionesDocumento8 páginasPlanilla de Remuneracioneswtf RQFAún no hay calificaciones

- Paraisos Artificiales de BaudelaireDocumento5 páginasParaisos Artificiales de BaudelaireGabriel ErdmannAún no hay calificaciones

- Paraguari FinalDocumento13 páginasParaguari FinalAgroAún no hay calificaciones

- Guia 6Documento20 páginasGuia 6Mariel RebolledoAún no hay calificaciones

- FichasDocumento30 páginasFichasIngrid Kimberly100% (1)

- Teatral de OllantayDocumento3 páginasTeatral de OllantayLiz López Huamàn100% (1)

- Clase 3 Transporte de Contenedores A GranelDocumento23 páginasClase 3 Transporte de Contenedores A GranelRonald CortezAún no hay calificaciones

- Prisión VerdeDocumento4 páginasPrisión VerdeMariela OsortoAún no hay calificaciones

- Manual de Instalacion Canatal S9Documento55 páginasManual de Instalacion Canatal S9Ossiel Rolando Trejo AvilaAún no hay calificaciones

- P3 Principios de Contabilidad y CostosDocumento20 páginasP3 Principios de Contabilidad y CostosneirillapjAún no hay calificaciones

- Narvarte, Mariana - Trastornos Escolares. Detección, Diagnóstico, Tratamiento.Documento304 páginasNarvarte, Mariana - Trastornos Escolares. Detección, Diagnóstico, Tratamiento.BIBLIOTECA CESS CAMPECHE91% (11)

- Valores Universales Triptico #Documento4 páginasValores Universales Triptico #Paola Dennise Zapote RangelAún no hay calificaciones

- Costos II.: La gestión gerencialDe EverandCostos II.: La gestión gerencialAún no hay calificaciones

- El trading de opciones de una forma sencilla: La guía introductoria al trading de opciones y a las principales estrategias de beneficios.De EverandEl trading de opciones de una forma sencilla: La guía introductoria al trading de opciones y a las principales estrategias de beneficios.Calificación: 5 de 5 estrellas5/5 (1)

- Maestría en Inversión en la Bolsa & Opciones de Trading 2020: La guía completa para generar ingresos pasivos en línea, invirtiendo en Acciones, Futuros y Forex. Retirarse millonarioDe EverandMaestría en Inversión en la Bolsa & Opciones de Trading 2020: La guía completa para generar ingresos pasivos en línea, invirtiendo en Acciones, Futuros y Forex. Retirarse millonarioCalificación: 5 de 5 estrellas5/5 (1)

- Cómo empezar un negocio de Trading con $500De EverandCómo empezar un negocio de Trading con $500Calificación: 4.5 de 5 estrellas4.5/5 (31)

- UF0519 - Gestión auxiliar de documentación económico-administrativa y comercialDe EverandUF0519 - Gestión auxiliar de documentación económico-administrativa y comercialAún no hay calificaciones

- Los secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaDe EverandLos secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaCalificación: 4.5 de 5 estrellas4.5/5 (813)

- Marketing gastronómico: La diferencia entre triunfar y fracasarDe EverandMarketing gastronómico: La diferencia entre triunfar y fracasarCalificación: 5 de 5 estrellas5/5 (2)

- Gana más vendiendo a empresas: Una guía paso a paso de marketing B2B online y offlineDe EverandGana más vendiendo a empresas: Una guía paso a paso de marketing B2B online y offlineCalificación: 5 de 5 estrellas5/5 (1)

- Administración financiera del circulanteDe EverandAdministración financiera del circulanteCalificación: 4.5 de 5 estrellas4.5/5 (5)

- Mejoramiento de la calidad. Un enfoque a serviciosDe EverandMejoramiento de la calidad. Un enfoque a serviciosCalificación: 4.5 de 5 estrellas4.5/5 (7)

- Scaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoDe EverandScaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoCalificación: 4.5 de 5 estrellas4.5/5 (10)

- La psicología del trading de una forma sencilla: Cómo aplicar las estrategias psicológicas y las actitudes de los comerciantes ganadores para operar con éxito en línea.De EverandLa psicología del trading de una forma sencilla: Cómo aplicar las estrategias psicológicas y las actitudes de los comerciantes ganadores para operar con éxito en línea.Calificación: 4.5 de 5 estrellas4.5/5 (3)

- El Gestor Inmobiliario: Fundamentos Teóricos. Segunda edición aumentada y corregida.De EverandEl Gestor Inmobiliario: Fundamentos Teóricos. Segunda edición aumentada y corregida.Calificación: 5 de 5 estrellas5/5 (5)

- Inventar el futuro: Postcapitalismo y un mundo sin trabajoDe EverandInventar el futuro: Postcapitalismo y un mundo sin trabajoCalificación: 4.5 de 5 estrellas4.5/5 (4)

- El mercado del forex de una forma sencilla: La guía de introducción al Mercado del Forex y de estrategias de trading más eficaces en el sector de las divisasDe EverandEl mercado del forex de una forma sencilla: La guía de introducción al Mercado del Forex y de estrategias de trading más eficaces en el sector de las divisasCalificación: 4.5 de 5 estrellas4.5/5 (26)

- Contabilidad administrativaDe EverandContabilidad administrativaCalificación: 4.5 de 5 estrellas4.5/5 (6)

- Marketing digital que funciona: Planifica tu estrategia e invierte con cabezaDe EverandMarketing digital que funciona: Planifica tu estrategia e invierte con cabezaCalificación: 4.5 de 5 estrellas4.5/5 (7)

- Sistema de gestión lean para principiantes: Fundamentos del sistema de gestión lean para pequeñas y medianas empresas - con muchos ejemplos prácticosDe EverandSistema de gestión lean para principiantes: Fundamentos del sistema de gestión lean para pequeñas y medianas empresas - con muchos ejemplos prácticosCalificación: 4 de 5 estrellas4/5 (16)

- Finanzas 1.: Contabilidad, planeación y administración financieraDe EverandFinanzas 1.: Contabilidad, planeación y administración financieraCalificación: 4.5 de 5 estrellas4.5/5 (11)

- Organizaciones Exponenciales: Por qué existen nuevas organizaciones diez veces más escalables y rentables que la tuya (y qué puedes hacer al respecto)De EverandOrganizaciones Exponenciales: Por qué existen nuevas organizaciones diez veces más escalables y rentables que la tuya (y qué puedes hacer al respecto)Calificación: 4.5 de 5 estrellas4.5/5 (11)

- LAS VELAS JAPONESAS DE UNA FORMA SENCILLA. La guía de introducción a las velas japonesas y a las estrategias de análisis técnico más eficaces.De EverandLAS VELAS JAPONESAS DE UNA FORMA SENCILLA. La guía de introducción a las velas japonesas y a las estrategias de análisis técnico más eficaces.Calificación: 4.5 de 5 estrellas4.5/5 (54)

- EL PLAN DE NEGOCIOS DE UNA FORMA SENCILLA. La guía práctica que ayuda a poner en marcha nuevos proyectos e ideas empresariales.De EverandEL PLAN DE NEGOCIOS DE UNA FORMA SENCILLA. La guía práctica que ayuda a poner en marcha nuevos proyectos e ideas empresariales.Calificación: 4 de 5 estrellas4/5 (20)

- Negociar, ruta hacia el éxito: Estrategias y habilidades esencialesDe EverandNegociar, ruta hacia el éxito: Estrategias y habilidades esencialesCalificación: 4 de 5 estrellas4/5 (22)

- Administración de riesgos: Un enfoque empresarialDe EverandAdministración de riesgos: Un enfoque empresarialCalificación: 4.5 de 5 estrellas4.5/5 (2)