0% encontró este documento útil (0 votos)

48 vistas77 páginasCostos de Gestión de Materiales y Mano de Obra

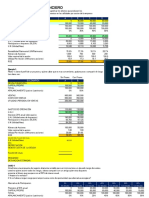

Este documento presenta nociones sobre la gestión de materiales y stocks en una empresa. Explica que los materiales pueden ser directos o indirectos, y que su adquisición involucra a los sectores de almacenes y compras. También define conceptos como stock mínimo primario, stock de seguridad primario, y gestión de stock, cuyo objetivo es reducir costos de tenencia e inmovilización de capital. Por último, introduce ratios como valor medio de stock, tasa de rotación, cobertura media y pagos de materiales para medir la performance en la gestión

Cargado por

Alexis AguilarDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como PDF, TXT o lee en línea desde Scribd

0% encontró este documento útil (0 votos)

48 vistas77 páginasCostos de Gestión de Materiales y Mano de Obra

Este documento presenta nociones sobre la gestión de materiales y stocks en una empresa. Explica que los materiales pueden ser directos o indirectos, y que su adquisición involucra a los sectores de almacenes y compras. También define conceptos como stock mínimo primario, stock de seguridad primario, y gestión de stock, cuyo objetivo es reducir costos de tenencia e inmovilización de capital. Por último, introduce ratios como valor medio de stock, tasa de rotación, cobertura media y pagos de materiales para medir la performance en la gestión

Cargado por

Alexis AguilarDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como PDF, TXT o lee en línea desde Scribd