También podría gustarte

- Cuestionario de TributacionDocumento9 páginasCuestionario de Tributacionnora molinaAún no hay calificaciones

- Moduloiii TributaciónDocumento7 páginasModuloiii TributaciónYuleidy RiveroAún no hay calificaciones

- Recursos Segun El Cot (Saber Ula) Articulo 6Documento26 páginasRecursos Segun El Cot (Saber Ula) Articulo 6mercedesgutierrezAún no hay calificaciones

- 5 AdmDocumento8 páginas5 AdmSergio OrtizAún no hay calificaciones

- Recurso de RevisiónDocumento11 páginasRecurso de RevisiónYelitzaGuzmanAún no hay calificaciones

- TALLER 4 ANALISISDocumento21 páginasTALLER 4 ANALISISmarco.macias.menaAún no hay calificaciones

- Amparo Tributario SeniatDocumento3 páginasAmparo Tributario Seniatmiguel chipamoAún no hay calificaciones

- Definicion de Acto AdministrativoDocumento9 páginasDefinicion de Acto AdministrativoEyeline AguilarAún no hay calificaciones

- Procedimientos fiscales y recursos administrativosDocumento18 páginasProcedimientos fiscales y recursos administrativosKarla GalindoAún no hay calificaciones

- Manual de Procedimientos Legales-EconomicosDocumento414 páginasManual de Procedimientos Legales-Economicosconleco100% (1)

- Guia Defensa Del ContribuyenteDocumento14 páginasGuia Defensa Del ContribuyenteDHEM Consultores EmpresarialesAún no hay calificaciones

- Objeto Del Amparo TributarioDocumento1 páginaObjeto Del Amparo TributarioJay HalstedAún no hay calificaciones

- Una Mesa de Partes Puede Condicionar La Entrega de Documentación Relacionada Con El Pago de Tributos Que Se AdeudenDocumento8 páginasUna Mesa de Partes Puede Condicionar La Entrega de Documentación Relacionada Con El Pago de Tributos Que Se AdeudeneliotAún no hay calificaciones

- Medios de Impugnacion de Actos Administrativos.Documento14 páginasMedios de Impugnacion de Actos Administrativos.Alexis CancineAún no hay calificaciones

- Síntesis - La Constitucionalización Del Derecho TributarioDocumento5 páginasSíntesis - La Constitucionalización Del Derecho TributarioDanny Riquelmer Reyes BarriosAún no hay calificaciones

- Análisis Sobre La Contestación de Peticiones Por Parte de La Administración TributariaDocumento4 páginasAnálisis Sobre La Contestación de Peticiones Por Parte de La Administración TributariaBryan Mauricio Alvarado VillacisAún no hay calificaciones

- RevocacionDocumento7 páginasRevocacionDaniela HernandezAún no hay calificaciones

- Tarea Semana 5Documento15 páginasTarea Semana 5Enrique PuchAún no hay calificaciones

- TALLER ACTO ADMINISTRATVODocumento11 páginasTALLER ACTO ADMINISTRATVOSamuel CorreaAún no hay calificaciones

- El Silencio AdministrativoDocumento13 páginasEl Silencio AdministrativoSebastian Gabriel Scarneo CarrilloAún no hay calificaciones

- RECURSOS ADMINISTRATIVOS O MEDIOS DE EJECUCION - Revista Amparo PDFDocumento23 páginasRECURSOS ADMINISTRATIVOS O MEDIOS DE EJECUCION - Revista Amparo PDFLuis Manuel De La Mora RamirezAún no hay calificaciones

- Proceso Contencioso TributarioDocumento9 páginasProceso Contencioso TributarioGiancarlo LópezAún no hay calificaciones

- Actividad 5 Actuaciones Ante La Administración TributariaDocumento12 páginasActividad 5 Actuaciones Ante La Administración TributariaDARIZAún no hay calificaciones

- Defensa del contribuyente en VenezuelaDocumento14 páginasDefensa del contribuyente en VenezuelaAnita KamposAún no hay calificaciones

- Tributa RioDocumento3 páginasTributa Riohelennadetroya018Aún no hay calificaciones

- La Consulta Tributaria Anticipada, Por Vicente Oscar DiazDocumento12 páginasLa Consulta Tributaria Anticipada, Por Vicente Oscar DiazSantiago D'An MurAún no hay calificaciones

- Acto Administrativo Dentro de La Administración Pública (Derecho Administrativo)Documento6 páginasActo Administrativo Dentro de La Administración Pública (Derecho Administrativo)fduran7907Aún no hay calificaciones

- Amparo TributarioDocumento8 páginasAmparo TributarioAndres Enrique Decena AmaricuaAún no hay calificaciones

- Cuestionario 2Documento6 páginasCuestionario 2ANA MAIRANI ARZATE VARGASAún no hay calificaciones

- Trabajo Administrativo Procedimientos Administrativos ArregladoDocumento13 páginasTrabajo Administrativo Procedimientos Administrativos ArregladoSantiago PachecoAún no hay calificaciones

- Silencio Administrativo PositivoDocumento25 páginasSilencio Administrativo PositivoEl Mono OñateAún no hay calificaciones

- Medios de defensa fiscalDocumento29 páginasMedios de defensa fiscalSusita Net100% (1)

- Administrativo Sharon 2Documento2 páginasAdministrativo Sharon 2fabiolaAún no hay calificaciones

- Resumen Guia Letra A Derecho Tributario y Derecho Administrativo.Documento44 páginasResumen Guia Letra A Derecho Tributario y Derecho Administrativo.Lucas Javier Peralta ChristiansenAún no hay calificaciones

- Derecho Administrativo Tema 5Documento6 páginasDerecho Administrativo Tema 5Manuel Arismendy Mejia FelizAún no hay calificaciones

- 466 Ce Sec4 1988 01 22Documento7 páginas466 Ce Sec4 1988 01 22Brian Martin AchuryAún no hay calificaciones

- Peticion de GraciasDocumento3 páginasPeticion de GraciasHEATH100% (2)

- El Acto Administrativo CutDocumento54 páginasEl Acto Administrativo CutDannyel GarciaAún no hay calificaciones

- Recurso JerarquicoDocumento40 páginasRecurso JerarquicoJadeAún no hay calificaciones

- Consultas Administrativas PDFDocumento7 páginasConsultas Administrativas PDFDennysAún no hay calificaciones

- Ley de lo Contencioso Administrativo: proceso de única instanciaDocumento6 páginasLey de lo Contencioso Administrativo: proceso de única instanciaDavid LopezAún no hay calificaciones

- El Silencio Administrativo en Materia Tributaria en EcuadorDocumento15 páginasEl Silencio Administrativo en Materia Tributaria en EcuadorfuturosabogadosAún no hay calificaciones

- Trabajo JurisprudenciaDocumento12 páginasTrabajo JurisprudenciaRanfeHerreraAún no hay calificaciones

- DERECHO ADMINISTRATIVO I Ley CivilDocumento12 páginasDERECHO ADMINISTRATIVO I Ley CivilJULIO GARCIAAún no hay calificaciones

- La Queja Administrativa - Derecho AdministrativoDocumento13 páginasLa Queja Administrativa - Derecho Administrativogianella tatiana sullon saldarriagaAún no hay calificaciones

- Derecho de Peticion y Pronta RespuestaDocumento6 páginasDerecho de Peticion y Pronta RespuestaFel TriniAún no hay calificaciones

- Diapositivas Procedimiento TributarioDocumento99 páginasDiapositivas Procedimiento TributarioGerman AyalaAún no hay calificaciones

- Tema 7 Derecho TributarioDocumento5 páginasTema 7 Derecho TributarioOriankis RAún no hay calificaciones

- Huida Al Derecho PrivadoDocumento10 páginasHuida Al Derecho Privadoguerrilla3216Aún no hay calificaciones

- Procedimiento y Régimen Sancionatorio Previsional Titulo IIIDocumento29 páginasProcedimiento y Régimen Sancionatorio Previsional Titulo IIICecilia GaudencioAún no hay calificaciones

- Recursos Administrativos TributariosDocumento2 páginasRecursos Administrativos Tributariosjose gonzalesAún no hay calificaciones

- Derecho Administrativo Unidad 4 El Acto AdministrativoDocumento10 páginasDerecho Administrativo Unidad 4 El Acto Administrativoedmacg12Aún no hay calificaciones

- Cobranza Coactiva y Debido ProcesoDocumento5 páginasCobranza Coactiva y Debido ProcesoAndrew PellaAún no hay calificaciones

- Actividades Derecho FiscalDocumento7 páginasActividades Derecho FiscalMARISELA CHAVEZ MARQUEZAún no hay calificaciones

- Silencio Administrativo Positivo y Negativo Ensayo Jose Guido y SandraDocumento5 páginasSilencio Administrativo Positivo y Negativo Ensayo Jose Guido y SandrahmoscarAún no hay calificaciones

- Amparo tributario y transacción judicial en materia tributariaDocumento5 páginasAmparo tributario y transacción judicial en materia tributariaOriana Camones Meneses100% (1)

- Servicio de Rentas InternasDocumento4 páginasServicio de Rentas InternasCarlos Eduardo SantanaAún no hay calificaciones

- Taller MODULO2 A2023Documento1 páginaTaller MODULO2 A2023hijos diosAún no hay calificaciones

- Análisis de la estructura jerárquica del ordenamiento jurídicoDocumento5 páginasAnálisis de la estructura jerárquica del ordenamiento jurídicoMiguel RuizAún no hay calificaciones

- Introducción Al Derecho - Contabilidad Modulo 2Documento3 páginasIntroducción Al Derecho - Contabilidad Modulo 2Miguel RuizAún no hay calificaciones

- Poderes Publicos Modulo IIIDocumento1 páginaPoderes Publicos Modulo IIIMiguel RuizAún no hay calificaciones

- Modulo 2 MACROECONOMÍADocumento3 páginasModulo 2 MACROECONOMÍAhijos diosAún no hay calificaciones

- Macroeconomía VenezolanaDocumento3 páginasMacroeconomía Venezolanahijos diosAún no hay calificaciones

- Mod 4 Contabilidad de ClinicasDocumento5 páginasMod 4 Contabilidad de Clinicashijos diosAún no hay calificaciones

- Modulo 1Documento3 páginasModulo 1hijos diosAún no hay calificaciones

- Mod 3 Contabilidad HotelesDocumento7 páginasMod 3 Contabilidad Hoteleshijos diosAún no hay calificaciones

- Examen La Empresa Constructora Pantaleon CDocumento1 páginaExamen La Empresa Constructora Pantaleon Chijos diosAún no hay calificaciones

- Primer Ejercicio Practico ConstructoraDocumento5 páginasPrimer Ejercicio Practico Constructorahijos diosAún no hay calificaciones

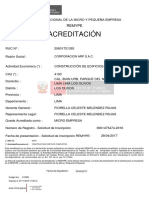

- Acreditacion REMYPE 2019Documento1 páginaAcreditacion REMYPE 2019Mariano Francisco Muñoz PerezAún no hay calificaciones

- Apelación de Acto AdministrativoDocumento3 páginasApelación de Acto AdministrativoKLucia YCAún no hay calificaciones

- El Caso de ParmalatDocumento8 páginasEl Caso de ParmalatKaren CervantesAún no hay calificaciones

- Trabajo Encargado Unidad Iii y Unidad Iv Filial PunoDocumento24 páginasTrabajo Encargado Unidad Iii y Unidad Iv Filial PunoJean Diego Lira HerreraAún no hay calificaciones

- Doctrina de La SCC-TSJ 2002 PDFDocumento379 páginasDoctrina de La SCC-TSJ 2002 PDFHector CaicedoAún no hay calificaciones

- Gestión en Seguridad Integral El Sistema Unam MaestrosDocumento215 páginasGestión en Seguridad Integral El Sistema Unam MaestrosToño GutiérrezAún no hay calificaciones

- 34 Glosario de Tanatologia para PrincipiantesDocumento29 páginas34 Glosario de Tanatologia para PrincipiantesCirene Alejandra Ocampo HernándezAún no hay calificaciones

- Relaciones en El Entorno de Trabajo CuestionarioDocumento2 páginasRelaciones en El Entorno de Trabajo CuestionarioRosaLinda CayroAún no hay calificaciones

- La Teoría SistemáticaDocumento2 páginasLa Teoría Sistemáticalexibeth100% (1)

- La jerarquía de necesidades de Abraham MaslowDocumento15 páginasLa jerarquía de necesidades de Abraham MaslowHenry Elvix Arteaga RuizAún no hay calificaciones

- Pasos para Constitucion de Una Empresa EirlDocumento4 páginasPasos para Constitucion de Una Empresa EirlSergio Armas CastroAún no hay calificaciones

- Guia Gestion de ObrasDocumento44 páginasGuia Gestion de ObrasAlvaro LopezAún no hay calificaciones

- El Problema Del Metodo en La Obra de Pierre Teilhard de Chardin PDFDocumento21 páginasEl Problema Del Metodo en La Obra de Pierre Teilhard de Chardin PDFJeanPierreMurtaghAún no hay calificaciones

- Derecho SindicalDocumento15 páginasDerecho SindicalMykel Chunga100% (1)

- CCP Libro Seminario IDocumento36 páginasCCP Libro Seminario IHenry Garcia Gomez100% (3)

- La Vida Eterna - Spe Salvi - BenedictoDocumento4 páginasLa Vida Eterna - Spe Salvi - BenedictoRodrigo GómezAún no hay calificaciones

- Convo Catori A 0012013 SN CN MDocumento3 páginasConvo Catori A 0012013 SN CN MJosé Martín Acosta TelloAún no hay calificaciones

- Viernes 13 de Enero de 2012Documento56 páginasViernes 13 de Enero de 2012elvoceroprAún no hay calificaciones

- Sintesis El Derecho ProcesalDocumento23 páginasSintesis El Derecho ProcesalJofre DuarteAún no hay calificaciones

- Dialogos El Cratilo y GorgiasDocumento4 páginasDialogos El Cratilo y GorgiasAlex BeltránAún no hay calificaciones

- Alef 100114021834 Phpapp01Documento32 páginasAlef 100114021834 Phpapp01Avi Dan NietoAún no hay calificaciones

- 02 - North, Summerhill y Weingast - Orden, Desorden y Crecimiento Económico PDFDocumento52 páginas02 - North, Summerhill y Weingast - Orden, Desorden y Crecimiento Económico PDFmaitei158Aún no hay calificaciones

- Actividad 4. Caso de Conflicto Laboral L.E.S., Inc.Documento7 páginasActividad 4. Caso de Conflicto Laboral L.E.S., Inc.Nayely SantiagoAún no hay calificaciones

- Escrito Excepcion Incompetencia MonterricoDocumento10 páginasEscrito Excepcion Incompetencia MonterricoOngRespredeAún no hay calificaciones

- Res232 2018 SERVIR PE (Directiva y Guía)Documento50 páginasRes232 2018 SERVIR PE (Directiva y Guía)Gaceta JurídicaAún no hay calificaciones

- HeraclitoDocumento12 páginasHeraclitoHernán RossoAún no hay calificaciones

- Como Vivir Una Vida Plena Sonia BlascoDocumento79 páginasComo Vivir Una Vida Plena Sonia BlascoAnalia NawrathAún no hay calificaciones

- Memorias de Una Princesa Rusa - AnonimoDocumento57 páginasMemorias de Una Princesa Rusa - Anonimopiters10100% (3)

- Historia de la Medicina LegalDocumento47 páginasHistoria de la Medicina LegalTraca Ig DE LA OAún no hay calificaciones

- Dia A DiaDocumento88 páginasDia A Diajoboga23Aún no hay calificaciones

- Contra la creatividad: Capitalismo y domesticación del talentoDe EverandContra la creatividad: Capitalismo y domesticación del talentoCalificación: 4.5 de 5 estrellas4.5/5 (55)

- Generación idiota: Una crítica al adolescentrismoDe EverandGeneración idiota: Una crítica al adolescentrismoCalificación: 4.5 de 5 estrellas4.5/5 (177)

- Resumen de Las 48 Leyes del Poder, de Robert GreeneDe EverandResumen de Las 48 Leyes del Poder, de Robert GreeneCalificación: 3 de 5 estrellas3/5 (1)

- La chica que se llevaron (The Girl Who Was Taken)De EverandLa chica que se llevaron (The Girl Who Was Taken)Calificación: 4.5 de 5 estrellas4.5/5 (39)

- El arte de gobernar: Manual del buen gobiernoDe EverandEl arte de gobernar: Manual del buen gobiernoCalificación: 4.5 de 5 estrellas4.5/5 (76)

- Teoría general de la ocupación, el interés y el dineroDe EverandTeoría general de la ocupación, el interés y el dineroCalificación: 3.5 de 5 estrellas3.5/5 (111)

- La autopsia psicológica: Psicotanatología forenseDe EverandLa autopsia psicológica: Psicotanatología forenseAún no hay calificaciones

- Un mundo que cambia: patriotismo frente a agenda globalistaDe EverandUn mundo que cambia: patriotismo frente a agenda globalistaCalificación: 5 de 5 estrellas5/5 (44)

- Apaga el celular y enciende tu cerebro: Manipulación, control y destrucción del ser humanoDe EverandApaga el celular y enciende tu cerebro: Manipulación, control y destrucción del ser humanoCalificación: 5 de 5 estrellas5/5 (6)

- LAS VELAS JAPONESAS DE UNA FORMA SENCILLA. La guía de introducción a las velas japonesas y a las estrategias de análisis técnico más eficaces.De EverandLAS VELAS JAPONESAS DE UNA FORMA SENCILLA. La guía de introducción a las velas japonesas y a las estrategias de análisis técnico más eficaces.Calificación: 4.5 de 5 estrellas4.5/5 (54)

- INTRODUCCIÓN AL DERECHO: Materiales didácticos de Derecho Civil y TributarioDe EverandINTRODUCCIÓN AL DERECHO: Materiales didácticos de Derecho Civil y TributarioCalificación: 4 de 5 estrellas4/5 (5)

- AMLO en el poder: La hegemonía política y el desarrollo económico del nuevo régimenDe EverandAMLO en el poder: La hegemonía política y el desarrollo económico del nuevo régimenCalificación: 5 de 5 estrellas5/5 (1)

- Serena Cruz o la verdadera justiciaDe EverandSerena Cruz o la verdadera justiciaCalificación: 4.5 de 5 estrellas4.5/5 (28)

- Cinco gotas de sangre: La historia íntima de Antares de la Luz y la secta de ColliguayDe EverandCinco gotas de sangre: La historia íntima de Antares de la Luz y la secta de ColliguayCalificación: 5 de 5 estrellas5/5 (8)

- El metaperitaje en el procedimiento penal acusatorioDe EverandEl metaperitaje en el procedimiento penal acusatorioCalificación: 3.5 de 5 estrellas3.5/5 (3)

- Lecciones de derecho penal: parte general. Tercera ediciónDe EverandLecciones de derecho penal: parte general. Tercera ediciónCalificación: 5 de 5 estrellas5/5 (4)

- Nuestras 95 tesis. A quinientos años de la reformaDe EverandNuestras 95 tesis. A quinientos años de la reformaCalificación: 5 de 5 estrellas5/5 (2)

- Fundamentos de Macroeconomía: un enfoque didáctico aplicado a la realidad peruanaDe EverandFundamentos de Macroeconomía: un enfoque didáctico aplicado a la realidad peruanaAún no hay calificaciones