También podría gustarte

- Guía práctica para la integración de sistemas de gestión: ISO 9001, ISO 14001 e ISO 45001De EverandGuía práctica para la integración de sistemas de gestión: ISO 9001, ISO 14001 e ISO 45001Calificación: 4.5 de 5 estrellas4.5/5 (12)

- Lean Seis Sigma: La guía definitiva sobre Lean Seis Sigma, Lean Enterprise y Lean Manufacturing, con herramientas para incrementar la eficiencia y la satisfacción del clienteDe EverandLean Seis Sigma: La guía definitiva sobre Lean Seis Sigma, Lean Enterprise y Lean Manufacturing, con herramientas para incrementar la eficiencia y la satisfacción del clienteAún no hay calificaciones

- Pensamiento Sistémico UvegDocumento4 páginasPensamiento Sistémico UvegEdgar ReyesAún no hay calificaciones

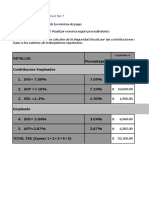

- Plantilla Actividades 1 y 2 Modulo 7 Nomina de Pago TSS y ISR JOHANNA MOTADocumento10 páginasPlantilla Actividades 1 y 2 Modulo 7 Nomina de Pago TSS y ISR JOHANNA MOTAJohanna Mota100% (7)

- Capitulo 6 Casos VentasDocumento9 páginasCapitulo 6 Casos VentasEstuwuar Sánchez0% (4)

- Guía de Adiestramiento SAP PP (Planificación de La Producción)Documento38 páginasGuía de Adiestramiento SAP PP (Planificación de La Producción)Rotceh Sanchez100% (1)

- Conversaciones del líder consciente para influenciar la cultura de los sistemas de gestiónDe EverandConversaciones del líder consciente para influenciar la cultura de los sistemas de gestiónAún no hay calificaciones

- Metodo ViplanDocumento40 páginasMetodo ViplanJeremy Toscano Chipana50% (2)

- Diseño OrganizacionalDocumento5 páginasDiseño OrganizacionalRosy MartinezAún no hay calificaciones

- Modelos de Diagnostico Organizacional - Gabriela 2021Documento9 páginasModelos de Diagnostico Organizacional - Gabriela 2021Paola Diaz100% (1)

- Informe Dia Sin IVADocumento6 páginasInforme Dia Sin IVAJavierTorresAún no hay calificaciones

- Cuestionario Contestado Libro Dario RodriguezDocumento7 páginasCuestionario Contestado Libro Dario RodriguezJoseCruzCamposRamirez50% (2)

- Resumen de Guide to Organisation Design de Naomi StanfordDe EverandResumen de Guide to Organisation Design de Naomi StanfordAún no hay calificaciones

- Eje 02 - Todo Empieza Con Un Buen DiagnósticoDocumento21 páginasEje 02 - Todo Empieza Con Un Buen DiagnósticoJohanna Poveda FigueredoAún no hay calificaciones

- 1.2 Porque Existen Las Organizaciones y La Creación de ValorDocumento6 páginas1.2 Porque Existen Las Organizaciones y La Creación de ValorOswaldo Gomez MendozaAún no hay calificaciones

- Unidad 2 Fase 3 Diagnostico EmpresarialDocumento10 páginasUnidad 2 Fase 3 Diagnostico EmpresarialAndrea CastañedaAún no hay calificaciones

- Consultoría Sistémica OrganizacionalDocumento6 páginasConsultoría Sistémica OrganizacionalangieAún no hay calificaciones

- (ANALISIS) Diagnostico Industrial DEYKER GONZALEZDocumento6 páginas(ANALISIS) Diagnostico Industrial DEYKER GONZALEZWilfran Rafael Diaz ArrietaAún no hay calificaciones

- Lectura Planificación Estratégica para Quizz JLVVDocumento13 páginasLectura Planificación Estratégica para Quizz JLVVAldoGarciaCubaAún no hay calificaciones

- Las Organizaciones Como Sistema SocialDocumento36 páginasLas Organizaciones Como Sistema SocialJANETH ANITA SUPO MAMANIAún no hay calificaciones

- Resumen Estructura Empresarial 2016 2Documento11 páginasResumen Estructura Empresarial 2016 2Daniela RamosAún no hay calificaciones

- Diagnostico en Psicología OrganizacionalDocumento14 páginasDiagnostico en Psicología OrganizacionalSebaa AlejandroAún no hay calificaciones

- Actividad 5Documento10 páginasActividad 5Felipe Coronado RojasAún no hay calificaciones

- $RGW0VV3Documento10 páginas$RGW0VV3Ley UrbinaAún no hay calificaciones

- 4 Desarrollo Organizacional 5to CLASES 11-OCT-2021Documento26 páginas4 Desarrollo Organizacional 5to CLASES 11-OCT-2021LAURA IVONNE MALVAEZ CAMACHOAún no hay calificaciones

- La Organizacion - Electiva 2Documento11 páginasLa Organizacion - Electiva 2kta_zapataAún no hay calificaciones

- Organización y SistemasDocumento13 páginasOrganización y SistemasMaría José Rodríguez MarcanoAún no hay calificaciones

- Ens. ChozaDocumento4 páginasEns. Chozayankee90.dAún no hay calificaciones

- Ingeniería de Requerimiento y Gestión de La DemandaDocumento12 páginasIngeniería de Requerimiento y Gestión de La DemandaKevin GuzmanAún no hay calificaciones

- Estilos Gerenciales para Toma de Decisiones AutoguardadoDocumento11 páginasEstilos Gerenciales para Toma de Decisiones AutoguardadoMichel Antunez CastilloAún no hay calificaciones

- AM2!04!2020 - Martes 20hrs - Tarea 7 - Semana 7Documento11 páginasAM2!04!2020 - Martes 20hrs - Tarea 7 - Semana 7Marianna AlfaroAún no hay calificaciones

- Tema 7 Desarrollo OrganizacionalDocumento4 páginasTema 7 Desarrollo Organizacionalruben antonio aguirre anguloAún no hay calificaciones

- PresentaciónDocumento35 páginasPresentaciónwilson PinedaAún no hay calificaciones

- Gonzalez Sarahi Act.1Documento7 páginasGonzalez Sarahi Act.1Sarahi GonzalezAún no hay calificaciones

- Diseno-Organizacional Unidad 2Documento20 páginasDiseno-Organizacional Unidad 2Edwin Edwin Dominguez Gonzalez0% (1)

- Todo Empieza Con Un Buen DiagnósticoDocumento18 páginasTodo Empieza Con Un Buen Diagnósticoyuli paolaAún no hay calificaciones

- Modelos de Diagnostico Organizacional - Gabriela 2021Documento9 páginasModelos de Diagnostico Organizacional - Gabriela 2021Paola DiazAún no hay calificaciones

- Metodología para El Diseño de La Estructura OrganizacionalDocumento35 páginasMetodología para El Diseño de La Estructura OrganizacionalUlises RamirezAún no hay calificaciones

- Fase 3 Decidir, Seleccionar y Aplicar El Modelo - ColaborativoDocumento15 páginasFase 3 Decidir, Seleccionar y Aplicar El Modelo - ColaborativoJennifer Martinez Jaimes100% (1)

- Administración AvanzadaDocumento12 páginasAdministración AvanzadasofiaavilavillegasAún no hay calificaciones

- Escneraio 1 Introduccion A La Direccion de OperacionesDocumento14 páginasEscneraio 1 Introduccion A La Direccion de OperacionesJhon OliveraAún no hay calificaciones

- Act2 - U4 Citlalli López LiconaDocumento4 páginasAct2 - U4 Citlalli López Licona2017B0106Aún no hay calificaciones

- Características Diagnóstico Organizacional.Documento15 páginasCaracterísticas Diagnóstico Organizacional.Ámbar Alvarado BarrientosAún no hay calificaciones

- Lectura Crítica Sobre El Análisis y Diagnóstico OrganizacionalDocumento9 páginasLectura Crítica Sobre El Análisis y Diagnóstico OrganizacionalThiago Andres Ruiz RobledoAún no hay calificaciones

- Contabilidad Computarizada Actividad 1Documento7 páginasContabilidad Computarizada Actividad 1Daniel lealAún no hay calificaciones

- Cuadro Modelos Del Desarrollo OrganizacionalDocumento2 páginasCuadro Modelos Del Desarrollo Organizacionalfrancisco antonio valencia ruizAún no hay calificaciones

- Diagnostico Organizacional (XX Paginas)Documento15 páginasDiagnostico Organizacional (XX Paginas)Franco Oscar LeonardoAún no hay calificaciones

- ACT 2 ADMINISTRACION ESTRATEGICA (Autoguardado)Documento22 páginasACT 2 ADMINISTRACION ESTRATEGICA (Autoguardado)yennire lugoAún no hay calificaciones

- PROCESOSDocumento13 páginasPROCESOSfabiola lopezAún no hay calificaciones

- Reingenieriayprocesos 110906123720 Phpapp01Documento29 páginasReingenieriayprocesos 110906123720 Phpapp01Ana Silvia MolinaAún no hay calificaciones

- Fase 3 - Decidir - Seleccionar y Aplicar El Modelo - JavierOrtizDocumento10 páginasFase 3 - Decidir - Seleccionar y Aplicar El Modelo - JavierOrtizJavier alberto Ortiz AyalaAún no hay calificaciones

- La Gerencia Peter DruckerDocumento47 páginasLa Gerencia Peter DruckerAna BauzaAún no hay calificaciones

- Modelos AdministrativosDocumento24 páginasModelos AdministrativosAndres Alexander Parra PaizAún no hay calificaciones

- Resumen DRUCKERDocumento10 páginasResumen DRUCKERcoldcreamfactory11Aún no hay calificaciones

- Para Pandita de PushoDocumento5 páginasPara Pandita de PushoAna ZurielAún no hay calificaciones

- Peter Drucker (La Gerencia)Documento43 páginasPeter Drucker (La Gerencia)Federico Della VillaAún no hay calificaciones

- Diagnostico OrganizacionalDocumento18 páginasDiagnostico OrganizacionalMontana MariaAún no hay calificaciones

- Plantilla Modulo 3 OymDocumento30 páginasPlantilla Modulo 3 OymGisselle GalvezAún no hay calificaciones

- Sub Sistemas Objectivos y ValoresDocumento7 páginasSub Sistemas Objectivos y ValoresXiomara VacaAún no hay calificaciones

- 1.2 Proceso Operativo Bajo El Enfoque de Sistema y DiagnósticoDocumento6 páginas1.2 Proceso Operativo Bajo El Enfoque de Sistema y DiagnósticoAb RodAún no hay calificaciones

- TALLERnNnnn1 9560350e36dc735Documento8 páginasTALLERnNnnn1 9560350e36dc735Ronaldo Mena BangueraAún no hay calificaciones

- LA GERENCIA - Drucker Peter - Capítulos 41 A 48Documento9 páginasLA GERENCIA - Drucker Peter - Capítulos 41 A 48Luciana CalabreseAún no hay calificaciones

- Analisis de Flujo de Produccion (Autoguardado)Documento10 páginasAnalisis de Flujo de Produccion (Autoguardado)Luis Hernandez100% (1)

- Tarea 3 Comportamiento Organizacional PreguntasDocumento5 páginasTarea 3 Comportamiento Organizacional PreguntasRONNY ALEXANDER ESCOBAR BEDONAún no hay calificaciones

- Empresa IndustrialDocumento3 páginasEmpresa IndustrialLuciaJulcaAún no hay calificaciones

- Declaración Jurada LacunzaDocumento11 páginasDeclaración Jurada LacunzaVera OjedaAún no hay calificaciones

- Modelo TransporteDocumento0 páginasModelo TransporteSarita Raquel CoaguilaAún no hay calificaciones

- Politica de CalidadDocumento2 páginasPolitica de CalidadEnilda Isabel Oviedo LópezAún no hay calificaciones

- Caso NestleDocumento4 páginasCaso NestleAngel naal100% (1)

- Emprendimiento Educativo Identificando OportunidadesDocumento6 páginasEmprendimiento Educativo Identificando OportunidadesKim G-osejoAún no hay calificaciones

- 6-Cacao y ChocolateDocumento16 páginas6-Cacao y ChocolateangelitoalejandroAún no hay calificaciones

- Unmsm Tra 2 Mic 1 212 2016 1Documento5 páginasUnmsm Tra 2 Mic 1 212 2016 1Gianmarco Yarleque MorenoAún no hay calificaciones

- Parte JoseDocumento75 páginasParte JoseCARLOSAún no hay calificaciones

- Comparación de Presupuestos Universidades PúblicasDocumento9 páginasComparación de Presupuestos Universidades PúblicasItalo R. Cortez LAún no hay calificaciones

- Eric Toussaint Arnaud Zacharie Deuda ExternaDocumento9 páginasEric Toussaint Arnaud Zacharie Deuda Externaaguevarame100% (1)

- Las de GuanatosDocumento18 páginasLas de GuanatosKarla Noemi Poot Peña100% (1)

- Decreto 1165Documento31 páginasDecreto 1165SandraYepezAún no hay calificaciones

- La Solución para CVSDocumento2 páginasLa Solución para CVSAndres CarrilloAún no hay calificaciones

- Factoraje Financiero y AutofinanciamientoDocumento24 páginasFactoraje Financiero y AutofinanciamientoJose Roberto Zarate PeriañezAún no hay calificaciones

- Multidisciplinariedad de La EconomíaDocumento2 páginasMultidisciplinariedad de La EconomíaMarcela SilvaAún no hay calificaciones

- UNAD Presentacion Unidad 3 Conta-CostosDocumento29 páginasUNAD Presentacion Unidad 3 Conta-CostosMarcos Balboa Castro Blanco100% (1)

- Cotización Cusco City TourDocumento5 páginasCotización Cusco City TourRuddy Morales MejiaAún no hay calificaciones

- 14950575la Economía NeoclásicaDocumento16 páginas14950575la Economía NeoclásicaAlexis Santana FerreirasAún no hay calificaciones

- Promarketing 1Documento29 páginasPromarketing 1Mark SmithAún no hay calificaciones

- Consideraciones Generales de La ExportaciónDocumento1 páginaConsideraciones Generales de La ExportaciónRicardo QuastAún no hay calificaciones

- Valorización: El Valor de Tu Contribución: Presentado Por: Yeison Daniel Tovar PeraltaDocumento10 páginasValorización: El Valor de Tu Contribución: Presentado Por: Yeison Daniel Tovar PeraltaYEISON DANIEL TOVAR PERALTAAún no hay calificaciones

- Guia Practica Negocio Sweet QueenDocumento12 páginasGuia Practica Negocio Sweet QueenGinger CarreñoAún no hay calificaciones

- Poblacion y Economia de España 5º Primaria AdaptadoDocumento13 páginasPoblacion y Economia de España 5º Primaria AdaptadoMartaAún no hay calificaciones

- La Matriz de Análisis Dafo o FodaDocumento4 páginasLa Matriz de Análisis Dafo o FodaAdrian Gualotuña A.Aún no hay calificaciones